منذ اندلاع الحرب الإيرانية في 28 فبراير، ارتفعت عائدات سندات الخزانة الأمريكية لمدة 10 سنوات بنحو 48 نقطة أساس، مسجلة أعلى مستوى لها منذ الصيف الماضي، حيث أغلق السوق في 20 مارس عند 4.39%، وافتتح هذا الأسبوع بالقرب من 4.40%. التحذيرات من المحللين تتزايد بوضوح: 4.5% هو الحد الفاصل التاريخي الذي سبق أن أجبر سياسات ترامب على التحول، وهو أيضًا العامل المهيمن الذي يواجه البيتكوين والذهب كعامل ضغط اقتصادي رئيسي.

48 نقطة أساس ارتفاع: الضغط على سوق السندات نتيجة الحرب الإيرانية

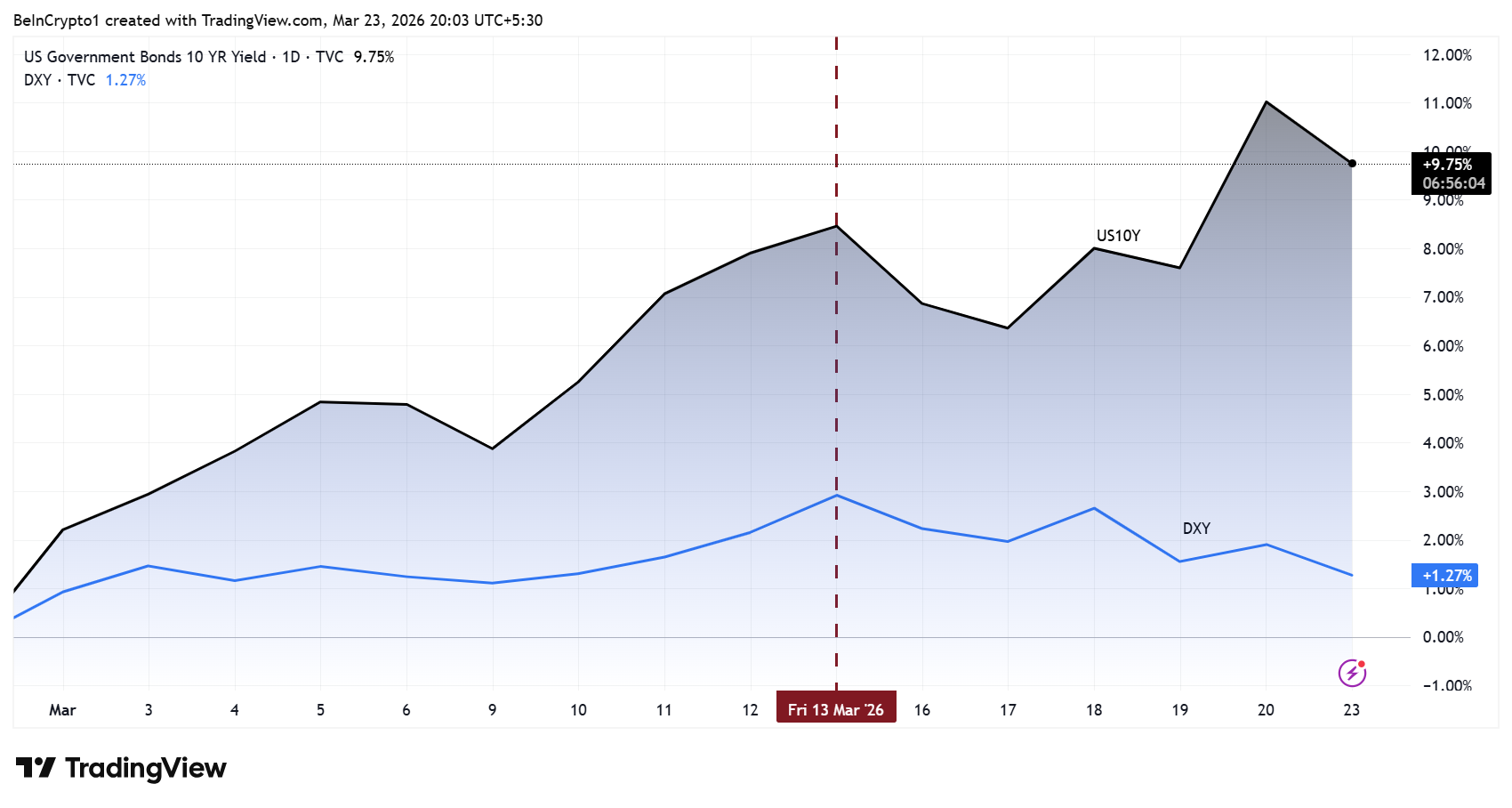

(المصدر: Trading View)

(المصدر: Trading View)

هذا الارتفاع في العائدات جاء مباشرة نتيجة تدفقات الملاذ الآمن وتوقعات التضخم المتزايدة بعد اندلاع الصراع الإيراني. ارتفاع عائدات سندات الخزانة لمدة 10 سنوات يعني انخفاض أسعار السندات، مما يعكس إعادة تقييم تكاليف الاقتراض في السوق. كل نقطة أساس ترتفع فيها العائدات تزيد بشكل صامت من تكاليف إعادة التمويل للديون الأمريكية الضخمة، وهذا الضغط لا يظهر على الفور، لكنه يستمر في تقليل المساحة المالية حتى يصل إلى نقطة حرجة تثير رد فعل سياسي.

وأشار المحلل في Kobeissi Letter: «لم تعد أسعار النفط أكبر تهديد يواجه السوق. ما يتضح أكثر هو أن سوق السندات هو الذي سيحدد مدى قدرة ترامب على الاستمرار في الضغط خلال الحرب الإيرانية.»

السابقة التاريخية عند 4.5%: دروس أبريل 2025

تثير حركة العائدات الحالية حساسية السوق لأنها تشبه بشكل كبير سيناريو «يوم التحرير» في أبريل 2025. حينها، ارتفعت عائدات سندات الخزانة لمدة 10 سنوات فوق 4.5% وتجاوزت 4.6%، فاعلن ترامب في 9 أبريل عن تعليق الرسوم الجمركية المتبادلة لمدة 90 يومًا.

أكد المحلل آدم Kobeissi أن هيكل الضغط على سوق السندات في الحالتين متشابه، وأن الاقتصاد الأمريكي غير قادر على تحمل عائدات سندات لمدة 10 سنوات عند 5%. كما حذر موقع Markets and Mayhem من أن 4.5% هو الحد الذي يطلق عملية تشديد السيولة العالمية. وصرح المستثمر السابق في البنوك الاستثمارية، سايمون ديكسون: «لا خيار أمام ترامب إلا أن يعلن عن اتفاق في الشرق الأوسط لخفض أسعار النفط وعائدات السندات.»

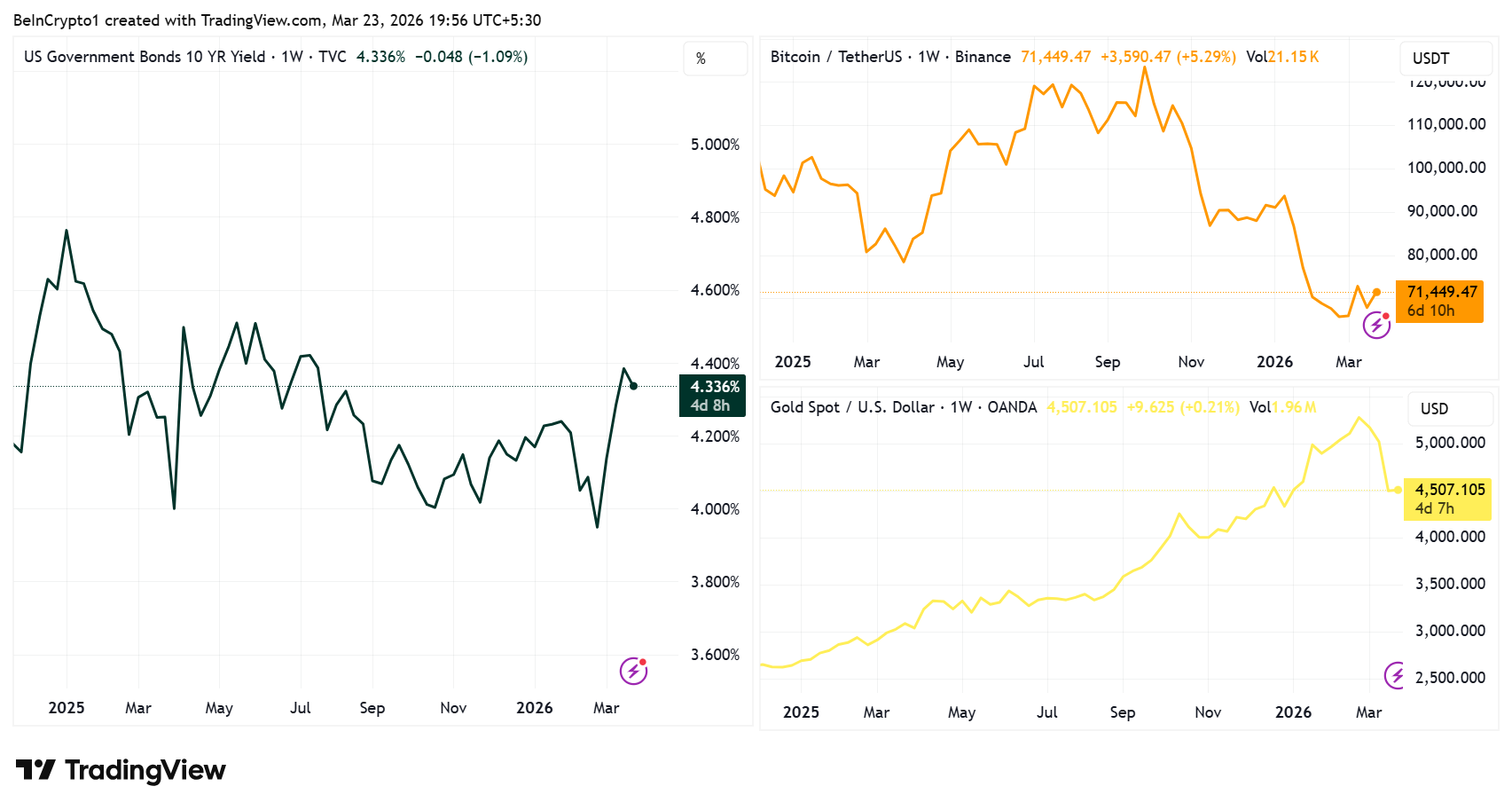

كيف يضغط العائد على البيتكوين والذهب: ثلاث مسارات انتقالية

(المصدر: Trading View)

(المصدر: Trading View)

العلاقة العكسية بين عائد سندات الخزانة الأمريكية لمدة 10 سنوات والبيتكوين والذهب تعتبر واحدة من أكثر القوانين الماكرو استقرارًا بين 2025 و2026.

-

تكلفة الفرصة المرتفعة: مع وصول عائد سندات الخزانة الأمريكية إلى 4.4% وتقليل مخاطر التخلف عن السداد، تزداد تكلفة الفرصة لحيازة الذهب الذي لا يدر عائدًا أو البيتكوين الذي لا يدفع أرباحًا، مما يدفع الأموال للعودة إلى السندات الحكومية.

-

تأثير قوة الدولار: ارتفاع العائدات يجذب تدفقات رأس المال إلى الأصول المقومة بالدولار، مما يرفع مؤشر الدولار (DXY)، والذهب والبيتكوين يُسعران بالدولار — قوة الدولار تضعف القوة الشرائية للعملات الأخرى، مما يزيد من تكلفة حيازة هذه الأصول للمشترين العالميين.

-

تأثير معدل الخصم: تقييم البيتكوين يعتمد جزئيًا على توقعات الاعتماد الواسع في المستقبل، وهو مشابه للأسهم ذات النمو المرتفع؛ ارتفاع العائد الحقيقي يقلص القيمة الحالية للتدفقات النقدية المستقبلية، مما يضعف دعم هذا السيناريو.

من الجدير بالذكر أن مؤشر الدولار (DXY) قد تجاوز 100 لأول مرة منذ نهاية نوفمبر من العام الماضي، وهو ما يعكس بشكل مباشر المنطق الانتقالي السابق على المستوى الماكرو.

السيناريوهات الصاعدة والهابطة: الخطوة التالية للبيتكوين والذهب

الحالة الراهنة تخلق سيناريو ثنائي واضح. إذا استمرت عائدات سندات الخزانة لمدة 10 سنوات في الارتفاع فوق 4.5%، فإن التاريخ يشير إلى أن ذلك سيؤدي إلى ضغط أكبر على السياسات، لكن قبل ذلك، قد يواجه البيتكوين انخفاضًا أعمق، مع ضغط أكبر على العملات البديلة.

وفي المقابل، إذا حدثت تهدئة في الدبلوماسية في الشرق الأوسط أو أصدرت لجنة السوق الفدرالية إشارات دُجَجية، فإن عائدات السندات قد تنخفض، مما قد يؤدي إلى انتعاش قوي للبيتكوين والذهب. بالإضافة إلى ذلك، إذا تلاشت التوترات الجيوسياسية تمامًا، قد يتراجع الطلب على الذهب كملاذ آمن، وتنتقل الأموال إلى البيتكوين الذي يمتلك حاليًا مستويات أقل من التراكم.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.