انخفض خام برنت خلال الأسابيع القليلة الماضية بنسبة حوالي 8% ليصل إلى حوالي 116 دولارًا للبرميل، في حين ارتفعت أسعار الذهب لتقترب من أعلى مستوى تاريخي عند 4550 دولارًا للأونصة. يُعد هذا الانحراف النادر في سوق السلع مؤشرًا تشخيصيًا نموذجيًا لمرحلة الركود التضخمي وفقًا لأبرز المحللين. سعر البيتكوين الحالي هو 71,043 دولارًا، وتُظهر البيانات على السلسلة أن اتجاهه بدأ يبتعد تدريجيًا عن الأصول المرتبطة بالنفط، ويتجه بدلاً من ذلك لمتابعة منطق تقييم الذهب.

انحراف سعر الذهب والنفط: إشارة تقييم واضحة لمرحلة الركود التضخمي في التاريخ

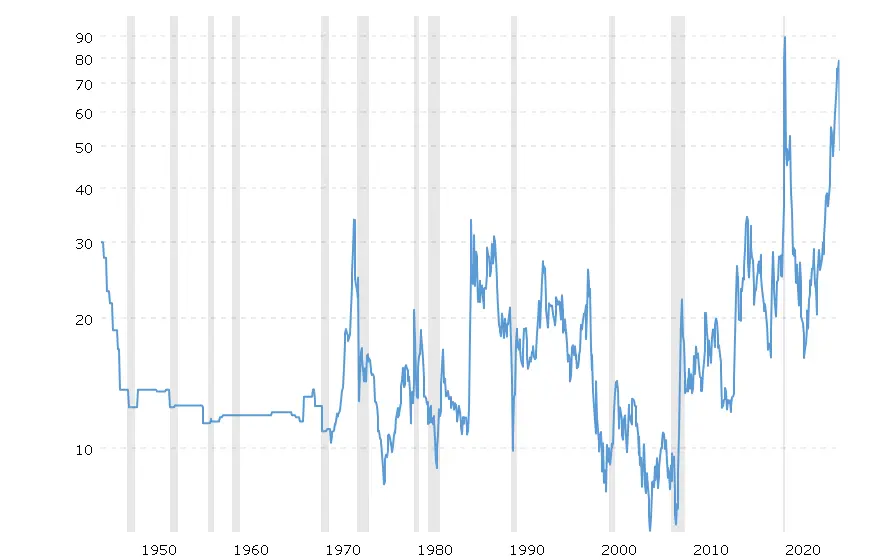

(المصدر: Macro Trends)

(المصدر: Macro Trends)

ارتفعت نسبة الذهب إلى النفط بشكل حاد مؤخرًا، وغالبًا ما يرتبط هذا الاتجاه في التاريخ بتحول كبير في النمط الكلي، وليس بتعديل سوقي عادي. يفسر محللو بلومبرج ذلك على أنه “تداول هيكلي للتحوط” وليس تداولًا تكتيكيًا — عندما ينخفض سعر النفط بسبب مخاوف الركود الاقتصادي، ويرتفع الذهب بسبب قلق انخفاض قيمة العملة، فإن السوق يعكس نفس الواقع الكلي: ضغوط التضخم والركود تتزامن.

يُعد دورة الركود التضخمي في السبعينيات من القرن الماضي أهم مرجع تاريخي: حينها ارتفعت أسعار الذهب بأكثر من 2000%، وانخفضت أسهم النفط بشكل كبير مع انهيار الطلب. انخفض برنت من أعلى مستوياته الأخيرة بنسبة حوالي 8%، ولاقى الذهب اقترابًا من أعلى مستوى تاريخي، ويثير هذا الانحراف اهتمامًا كبيرًا من قبل المحللين.

ثلاثة مؤشرات رئيسية لموقف الاحتياطي الفيدرالي المتشدد ونمط الركود التضخمي

إشارات السوق الرئيسية في ظل نمط الركود التضخمي الحالي

معدل الفائدة لدى الاحتياطي الفيدرالي 3.50% — 3.75%: يُظهر أن الاحتياطي الفيدرالي غير مستعد للتضحية بالسيطرة على التضخم للحفاظ على النمو، مما يوفر خلفية للسياسة النقدية في فخ الركود التضخمي النموذجي.

تدفق الأموال الأسبوعي لصناديق البيتكوين ETF خارج 7.08 مليار دولار: الموقف المتشدد للاحتياطي الفيدرالي أدى إلى جني الأرباح من قبل المؤسسات على مستوى صناديق الاستثمار، لكن البيانات على السلسلة تظهر تراكمًا مستمرًا للشراء الأساسي، مما يشير إلى استمرار الطلب الهيكلي.

ارتفاع نسبة الذهب إلى النفط: تباين التقييم بين الأصول ذات العرض المحدود (الذهب، البيتكوين) والأصول الحساسة للطلب (النفط)، يعكس قلق السوق الهيكلي بشأن القدرة الشرائية للأصول المقومة بالعملات الورقية.

في بيئة الركود التضخمي، يمكن للأصول المقومة بالعملات أن تتعامل مع الضغوط المزدوجة (تآكل القدرة الشرائية بسبب التضخم، وتباطؤ النمو الذي يضغط على التقييم)، بينما الأصول ذات العرض الصلب مثل الذهب والبيتكوين يصعب تضييقها بنفس الحجم — وهذه هي المنطق الأساسي وراء تمييز السوق بين الذهب والبيتكوين في هذه الدورة.

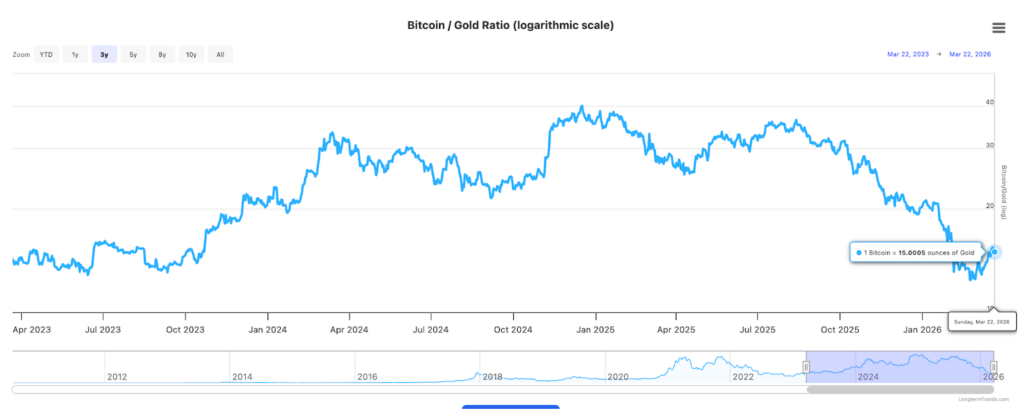

تحول هيكلي في علاقة البيتكوين بالنفط، وتتبعه للذهب

(المصدر: Zerocap)

(المصدر: Zerocap)

تُظهر بيانات السلسلة الأسبوعية من Zerocap أن، على الرغم من تدفق الأموال الخارجي من صناديق البيتكوين ETF والذي يعكس مشاعر متشائمة، لا تزال هناك عمليات شراء واسعة على مستوى البيتكوين الفعلي. الانفصال بين تقليل المؤسسات لمراكزها الورقية، وتراكم الطلب على البيتكوين على السلسلة، هو إشارة هيكلية مهمة يجب الانتباه لها.

ظل نسبة البيتكوين إلى الذهب ثابتة بشكل غير معتاد في هذه الدورة، على عكس نمط الانخفاض المشترك مع الأسهم والأصول عالية المخاطر في 2022. تؤكد بيانات مجلة فوربس هذا التحول: مع ارتفاع البيتكوين إلى 71,043 دولارًا، لا تزال الأصول عالية المخاطر التقليدية تواجه ضغوطًا.

تواصل مؤسسات مثل Strategy وMetaplanet وAmerican Bitcoin Corp زيادة مراكزها في البيتكوين خلال هذه الدورة، مما يدل على أن رأس المال الذكي يرى البيتكوين كأداة تحوط كونية ذات عرض ثابت، وليس كأصل مخاطرة للمضاربة.

الأسئلة الشائعة

ما هو الركود التضخمي، ولماذا يُعد ارتفاع الذهب وانخفاض النفط إشارة نموذجية له؟

الركود التضخمي هو حالة اقتصادية تتميز بارتفاع معدلات التضخم وتوقف النمو الاقتصادي في آن واحد. ارتفاع الذهب يعكس قلق السوق من التضخم وتآكل القدرة الشرائية للعملة؛ وانخفاض النفط يعكس تراجع الطلب وتوقعات الركود. وجودهما معًا يصف بدقة نمط الركود التضخمي، حيث يتباطأ النمو مع استمرار ارتفاع الأسعار.

لماذا يُعتبر البيتكوين أكثر تشابهًا مع الذهب وليس النفط في بيئة الركود التضخمي؟

البيتكوين والذهب يشتركان في حد أقصى للعرض (21 مليون وحدة)، مما يمنحهما خصائص تحوط محتملة عند تآكل القدرة الشرائية للعملة الورقية. النفط هو سلعة حساسة للطلب، وتنخفض قيمته مع تراجع الطلب في حالة التوقعات بالركود. هذا الاختلاف في خصائص العرض يجعل تقييم البيتكوين أقرب إلى تقييم الذهب في بيئة الركود التضخمي.

كيف يُفاقم موقف الاحتياطي الفيدرالي المتمسك بمعدلات فائدة مرتفعة من ضغوط الركود التضخمي الحالية؟

موقف الاحتياطي الفيدرالي المتشدد بمعدل فائدة بين 3.50% و3.75% يُظهر أولوية السيطرة على التضخم على حساب دعم النمو. هذا النهج يساعد في مكافحة التضخم، لكنه يضغط أيضًا على الطلب والاستثمار، مما قد يعمق تباطؤ النمو، ويزيد من جانب الركود التضخمي الآخر — وهو توقف النمو دون حل مشكلة التضخم.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.