Michael Saylor’s MicroStrategy (MSTR) stieg heute Morgen um 1,22 %, ist seit dem Hoch im Juli 2024 jedoch um 66 % eingebrochen. Der Schlüsselindikator mNAV liegt nur bei 1,02. Ein Unterschreiten dieser Marke bedeutet, dass der Unternehmenswert unter dem Wert der gehaltenen Bitcoins liegt, was die Logik des Aktienbesitzes infrage stellt und möglicherweise einen Verkaufsdruck auslöst.

MicroStrategies mNAV kritische Schwelle – die tödliche Bedrohung

(Quelle: Saylor)

Der mNAV ist der zentrale Indikator zur Bewertung des tatsächlichen Werts von MicroStrategy. Die Berechnung lautet: Unternehmensmarktwert plus Schulden minus Bargeld, dividiert durch den Gesamtwert der Bitcoin-Reserven. Wenn dieser Wert unter 1 fällt, bedeutet das, dass der Kaufpreis der MicroStrategy-Aktien tatsächlich niedriger ist als die Kosten für den direkten Kauf der entsprechenden Bitcoin-Menge. Diese Wert-Umkehrung würde die Investitionslogik von MicroStrategy als „Bitcoin-Hebelinstrument“ vollständig zerstören.

Derzeit liegt der mNAV von MicroStrategy bei nur 1,02, mit nur 2 % Puffer bis zur kritischen Marke. Die Aktie schwankt seit November 2024 in diesem gefährlichen Bereich. Kleine Schwankungen im Bitcoin-Preis oder eine Verschlechterung der Marktstimmung könnten diese Zahl unter 1 drücken. Sobald diese rote Linie überschritten wird, stehen Investoren vor einer harten Realität: Warum sollte man Aktien eines Unternehmens halten, wenn der einzige Wert (Bitcoin) günstiger direkt erworben werden kann?

Historisch gesehen, hat eine zunehmende NAV-Discount bei Vermögensverwaltungsgesellschaften oft zu Liquidationsdruck oder Zwangsrückkäufen geführt. Bei MicroStrategy ist die Besonderheit, dass Saylor durch die kontinuierliche Emission von Wandelanleihen und Aktien Bitcoin kauft. Dieses Kreislaufmodell wird bei einem mNAV unter 1 vor einem Problem stehen: Die Finanzierungskosten steigen, weil Investoren kein Kapital mehr für unterbewertete Unternehmen bereitstellen wollen.

Ein tieferliegendes Problem ist das Vertrauensverlust. Das Unterschreiten von 1 bei mNAV ist nicht nur eine Zahl, sondern eine vollständige Ablehnung von Saylors „Bitcoin-Reserven-Strategie“. Es bedeutet, dass der Markt glaubt, Saylors Managementfähigkeiten, strategische Vision und operative Effizienz summiert negativ sind. Investoren zahlen im Grunde eine „Negativprämie“ für Saylors Existenz. Sobald dieses Szenario eintritt, wird es kaum umkehrbar sein.

Doppelherz der Marktkritik: Unternehmenswert- und Vermögens-Disparität

Derzeit beträgt der Marktwert von MicroStrategy 47 Milliarden USD, während die Bitcoin-Bestände des Unternehmens einen Wert von knapp 60 Milliarden USD haben. Dieses Phänomen, dass der Marktwert unter dem Vermögenswert liegt, ist äußerst selten und tritt meist bei stark unterbewerteten oder liquidationsgefährdeten Unternehmen auf. Für MicroStrategy offenbart diese Diskrepanz tiefe Sorgen des Marktes hinsichtlich der Schuldenlast und der zukünftigen Finanzierungsfähigkeit.

Bislang hat MicroStrategy durch die Ausgabe von etwa 7 Milliarden USD Wandelanleihen und umfangreiche Aktienemissionen eine große Bitcoin-Reserve aufgebaut. Diese Schulden sind jedoch nicht kostenfrei: Die Zinszahlungen und Fälligkeitsdruck bei Wandelanleihen werden bei stagnierenden oder fallenden Bitcoin-Preisen zur schweren Belastung. Wenn der mNAV unter 1 fällt, wird es schwierig, durch neue Aktien- oder Anleiheemissionen weitere Bitcoins zu kaufen, da Investoren für unterbewertete Vermögenswerte keine Prämie zahlen. Dies würde Saylors „Flywheel-Effekt“ durchbrechen und das Unternehmen in eine passive Haltestrategie zwingen.

Drei potenzielle Auslöser

Technischer Zusammenbruch bei Unterschreiten von mNAV 1: Wird diese psychologische Marke durchbrochen, könnten algorithmische Händler automatische Verkaufsprogramme starten, was eine Kettenreaktion auslösen kann. Die Marktliquidität würde in Panikphasen stark schrumpfen, und der Aktienkurs könnte kurzfristig um mehr als 20 % abstürzen.

Bitcoin unter die Kostenbasis von 74.000 USD fallen: Der durchschnittliche Anschaffungspreis der Bitcoin-Bestände von MicroStrategy liegt bei etwa 74.000 USD pro Coin. Aktuell liegt der Bitcoin-Preis bei 89.600 USD. Fällt er unter die Kostenbasis, ist die gesamte Bitcoin-Reserve des Unternehmens in Verlust, was das Vertrauen der Investoren erheblich erschüttert und möglicherweise Gläubigerklauseln auslöst.

Fälligkeit der Wandelanleihen und Refinanzierungsprobleme: In den nächsten 18 Monaten laufen mehrere Milliarden USD an Wandelanleihen aus. Wenn der mNAV weiterhin unter 1 bleibt und der Bitcoin-Preis nicht deutlich steigt, wird das Unternehmen Schwierigkeiten bei der Refinanzierung haben. Es könnte gezwungen sein, Bitcoins zu ungünstigen Preisen zu verkaufen, um Schulden zu tilgen – eine tödliche Spirale.

Saylors Optimismus versus Marktkritik

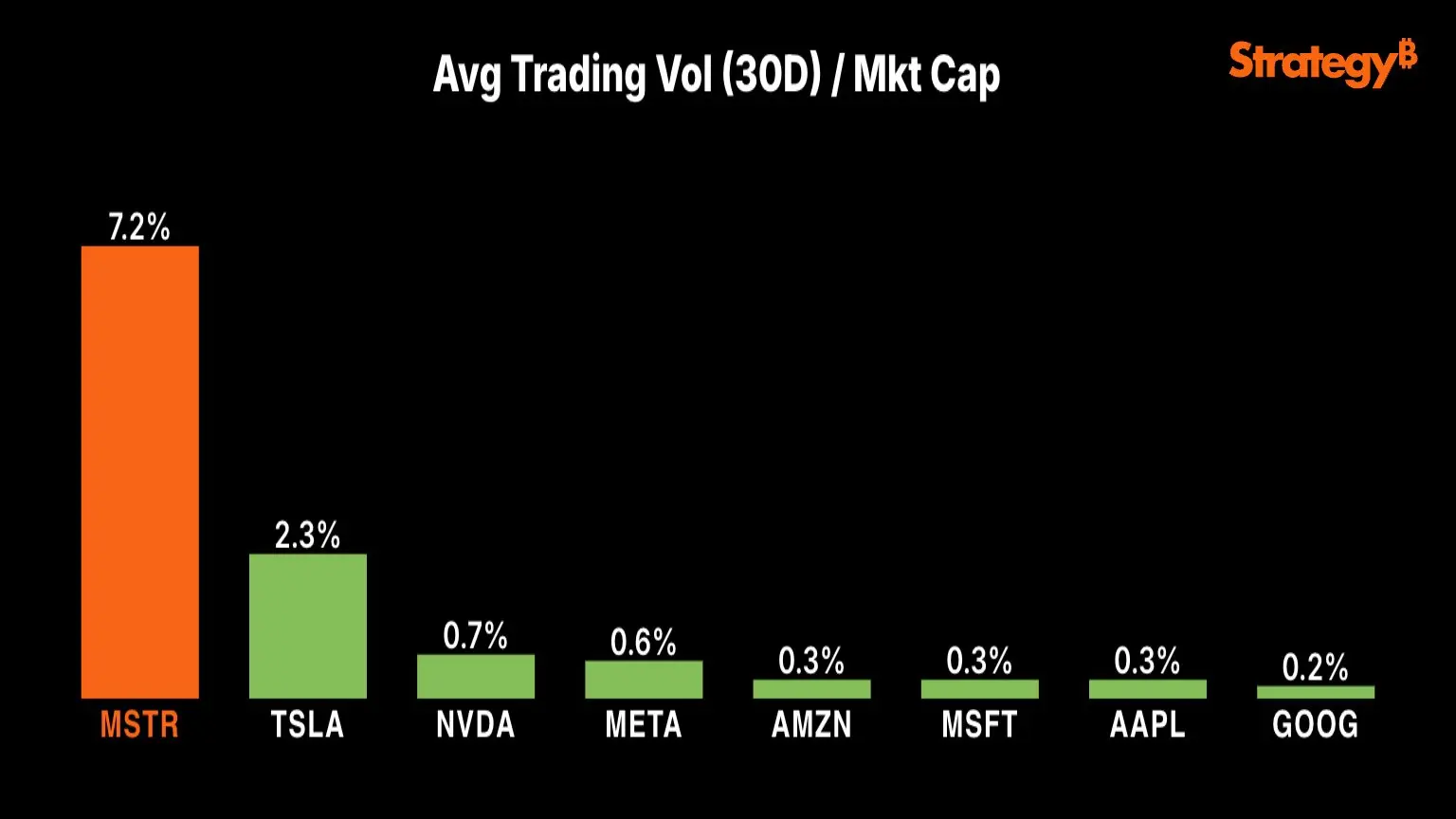

Angesichts der Krise veröffentlicht Saylor wie gewohnt optimistische Tweets, darunter eine Grafik, die zeigt, dass „Open Interest“ (offene Positionen) 87 % des Unternehmenswerts ausmacht, und betont, dass das Handelsvolumen hoch sei. Kritiker weisen jedoch darauf hin, dass ein beträchtlicher Anteil dieser Positionen Short-Positionen gegen MicroStrategy sein könnten. Hohe offene Kontrakte bedeuten nicht zwangsläufig eine positive Stimmung. Saylor postete auch ein KI-generiertes Bild, das ihn beim Zähmen eines Polarbären zeigt, was möglicherweise eine Anspielung auf seine Fähigkeit ist, den Markt-Winter zu bezwingen.

Doch die Märkte sprechen mit den Füßen. Seit dem Hoch im Juli 2024 ist der Kurs um 66 % gefallen, deutlich mehr als die rund 20 % Korrektur bei Bitcoin im gleichen Zeitraum. Das zeigt, dass das Vertrauen in MicroStrategy nicht nur durch Bitcoin-Preisschwankungen, sondern vor allem durch fundamentale Zweifel an Saylors Strategie erschüttert wird. Wenn das einzige Asset eines Unternehmens Bitcoin ist, das bei einem Marktwert unter dem Bitcoin-Wert gehandelt wird, stellt sich die Frage nach dem Sinn des Unternehmens.

Strategie-Enthusiasten könnten dies als Kaufgelegenheit sehen – wenn der Aktienkurs unter dem Bitcoin-Preis liegt, könnte er steigen, um den Wert anzugleichen; steigt Bitcoin weiter, könnte auch die Aktie weiter steigen. Doch diese Logik ignoriert Liquidationsrisiken, Schuldenkosten und den Dominoeffekt eines Vertrauensverlusts. MicroStrategy steht am Abgrund: Der mNAV von 1,02 ist die letzte Verteidigungslinie. Bei einem Zusammenbruch droht der Abgrund.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.

Verwandte Artikel

ETH 15-Minuten-Rückgang um 1,36 %: Verschlechterung der makroökonomischen Stimmung und Liquiditätsengpässe lösen Verkaufsdruck aus

Im Zeitraum vom 08.03.2026 02:45 bis 08.03.2026 03:00 (UTC) schwankte der ETH-Preis stark im Bereich von 1.936,0 bis 1.969,18 USDT, mit einer 15-Minuten-Kerzenrendite von -1,36% und einer Amplitude von 1,68%. Der kurzfristige Abwärtstrend verschärfte sich, die Marktaufmerksamkeit stieg deutlich, das Handelsvolumen war aktiv und die Angststimmung dominierte.

Die Haupttreiber dieser Abweichung waren der weltweite Rückgang der Risikoanlagen und die extreme Angststimmung. Die wichtigsten US-Aktienindizes erlebten einen erheblichen Rückgang, der VIX-Index für Angst stieg auf 29,49 (+24,17%), was zu einer...

GateNews46M her

BTC 15-Minuten-Chart fällt um 0,71 %: Schwache Makrodaten und Miner-Verkäufe verstärken den Verkaufsdruck

2026-03-08 02:45 bis 03:00 (UTC), Bitcoin (BTC) Preischart-Daten zeigen eine Rendite von -0,71% innerhalb von 15 Minuten, der Tiefstkurs lag bei 66837,0 USDT, der Höchstkurs bei 67402,7 USDT, die Volatilität betrug 0,84%. Kurzfristige Schwankungen ziehen Marktaufmerksamkeit auf sich, das On-Chain-Risikosignal stieg auf 0,84, was über dem historischen Durchschnitt liegt, die Anlegerstimmung ist vorsichtig, die Marktvolatilität nimmt zu.

Die Haupttriebkraft dieser Bewegung ist die deutlich schlechter als erwartete US-Arbeitsmarktdaten für Februar, mit einem erheblichen Rückgang der Neueinstellungen und einer Arbeitslosenquote von 4,4%, kombiniert mit den US

GateNews46M her

Der Konflikt zwischen den USA und Iran tritt in die zweite Phase ein: Trump betont „vorerst keine Bodenoffensive“, Luftangriffe haben bereits über 3000 Ziele zerstört, Bitcoin fällt auf 67.000.

Trump erklärte, dass die US-Armee derzeit keine Pläne für den Einsatz von Bodentruppen hat, der Schwerpunkt liegt auf Luftangriffen. Bisher wurden über 3.000 iranische Militärziele zerstört. Die Marktschutzstimmung steigt, Bitcoin fiel auf 67.000 US-Dollar. Die Kämpfe dauern an, Iran droht mit Vergeltung.

動區BlockTempo1Std her

PEPE steht vor Volatilitätsrisiken, da die Gefahr eines „Short Squeeze“ steigt

Der Memecoin-Markt befindet sich in einer deutlich sichtbaren Abschwächungsphase, da die gesamte Marktkapitalisierung in den letzten zwölf Monaten um 48 % gefallen ist und im letzten Monat um weitere 6,9 % gesunken ist, laut Daten von CoinMarketCap. Währenddessen zeigt ein Bericht von Glassnode, dass dieser Bereich nur ein bescheidenes Wachstum von 2,2 % im Zeitraum erzielt hat.

TapChiBitcoin1Std her

Willy Woo:BTC Early decline was too rapid, currently creating conditions for a rebound to 85,000 USD

Am 8. März wies Analyst Willy Woo darauf hin, dass Bitcoin bei etwa 75.000 US-Dollar auf Widerstand stieß, aber seit Mitte Februar fließt Kapital wieder zurück, und die Marktstimmung könnte sich in Richtung Risikobereitschaft drehen. Obwohl kurzfristig eine Erholung möglich ist, befindet sich Bitcoin langfristig noch in der Bärenmarktphase und könnte eine Seitwärtsbewegung durchlaufen und den Widerstand testen.

GateNews2Std her