Autor|Momir @IOSG

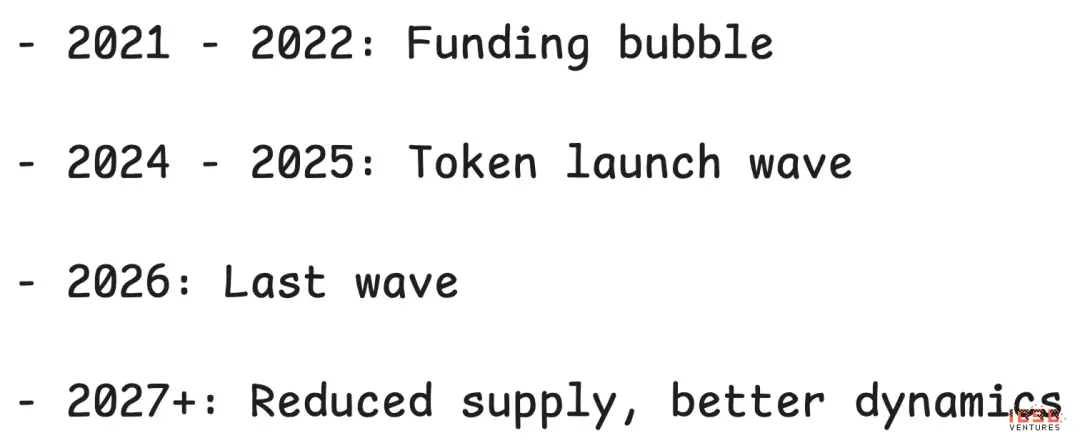

Der Altcoin-Markt hat in diesem Jahr die schwierigste Phase durchlaufen. Um die Ursachen zu verstehen, muss man auf Entscheidungen vor einigen Jahren zurückblicken. Die Finanzierungsblase 2021-2022 hat eine Reihe von Projekten hervorgebracht, die große Summen aufgenommen haben. Jetzt, da diese Projekte Token ausgeben, entsteht ein grundlegendes Problem: Eine enorme Angebotsmenge wird auf den Markt gedrückt, während die Nachfrage kaum vorhanden ist.

Das Problem besteht nicht nur in einem Überangebot, sondern auch darin, dass sich der Mechanismus, der dieses Problem verursacht, bis heute kaum verändert hat. Projekte geben weiterhin Token aus, unabhängig davon, ob es einen Markt dafür gibt oder nicht, und betrachten die Token-Emission eher als einen unvermeidlichen Weg denn als strategische Entscheidung. Mit dem Erliegen von Risikokapital und der Verknappung der Investitionen im Primärmarkt sehen viele Teams die Token-Emission als einzigen Finanzierungsweg oder als Mittel, um Ausstiegsgelegenheiten für Insider zu schaffen.

Dieser Artikel analysiert eingehend die „Vier-Verlust-Falle“, die den Altcoin-Markt zunehmend zerlegt, prüft, warum frühere Reparaturmechanismen versagt haben, und schlägt mögliche Wege zur Neugewichtung vor.

1. Das Problem der niedrigen Liquidität: Ein Vier-Verlust-Spiel

In den letzten drei Jahren hat die gesamte Branche auf einen Mechanismus gesetzt, der schwerwiegende Mängel aufweist: die Ausgabe von Token mit niedriger Liquidität. Bei der Token-Emission ist die Umlaufmenge extrem gering. Oft nur im einstelligen Prozentbereich, wobei bewusst eine hohe FDV (Fully Diluted Valuation) aufrechterhalten wird. Die Logik scheint plausibel: Weniger Angebot, stabiler Preis.

Doch niedrige Liquidität hält nicht ewig an. Mit zunehmender Freisetzung des Angebots wird der Preis zwangsläufig abstürzen. Frühzeitige Unterstützer werden zu Opfern. Daten zeigen, dass die meisten Token seit ihrem Start schlecht performen.

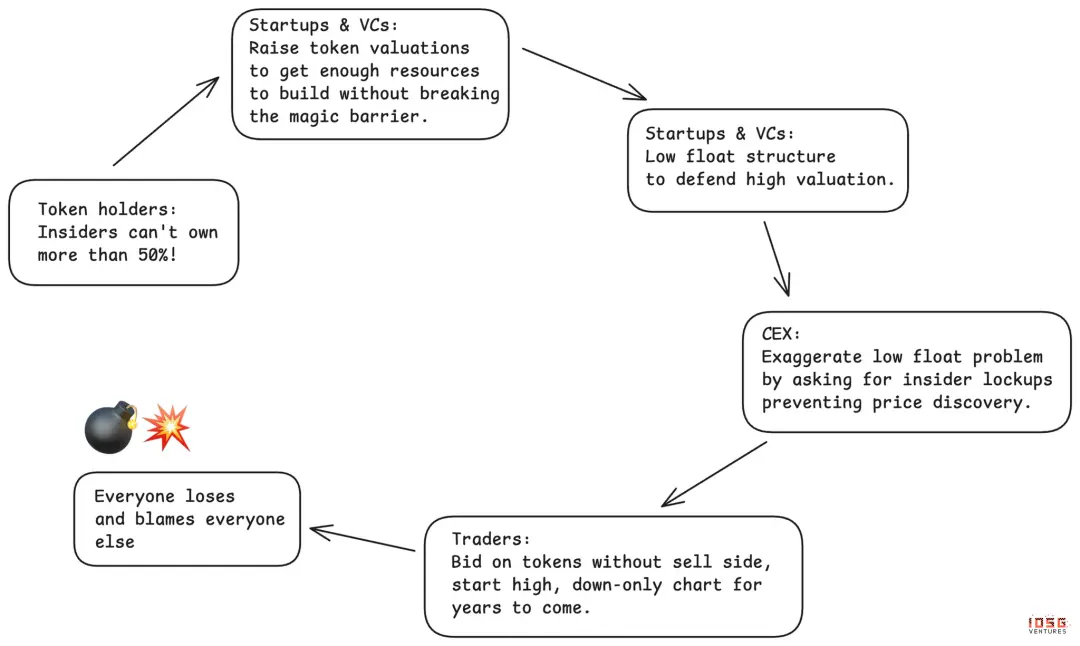

Das Listige an der niedrigen Liquidität ist, dass sie eine Situation schafft, in der alle meinen, sie würden profitieren, tatsächlich aber alle Verluste machen:

- Zentralisierte Börsen glauben, durch die Forderung nach niedriger Liquidität und verstärkter Kontrolle die Kleinanleger zu schützen, doch das führt nur zu Unmut in der Community und zu schlechten Kursentwicklungen.

- Token-Inhaber dachten, „niedrige Liquidität“ könne Insider-Dumping verhindern, doch sie warten vergeblich auf eine effektive Preisfindung. Stattdessen werden sie durch frühe Unterstützung bestraft. Wenn der Markt verlangt, dass Insider höchstens 50 % der Token halten dürfen, wird die Bewertung im Primärmarkt künstlich aufgebläht, was die Insider wiederum dazu zwingt, auf niedrige Liquidität zu setzen, um die scheinbare Stabilität zu wahren.

- Projekte glauben, durch niedrige Liquidität die hoch bewerteten Token zu manipulieren und die Verwässerung zu minimieren. Doch wenn dieser Ansatz Trend wird, zerstört er die gesamte Finanzierungsfähigkeit der Branche.

- Venture Capital glaubt, ihre Beteiligungen anhand des Marktwerts der Token zu bewerten und weiter zu investieren. Doch mit der Offenlegung der Schwächen dieses Ansatzes brechen die langfristigen Finanzierungsquellen weg.

Das ist die perfekte Vier-Verlust-Matrix. Jeder denkt, er spielt ein großes Spiel, doch das Spiel ist für alle Beteiligten nachteilig.

2. Marktreaktion: Meme-Coins und MetaDAO

Der Markt hat zwei Versuche unternommen, das Muster zu durchbrechen, doch beide haben die Komplexität der Token-Designs offenbart.

Erste Runde: Meme-Coin-Experiment

Meme-Coins sind eine Reaktion auf die niedrige Liquidität bei Venture-Capital-Token. Das Motto ist einfach und verlockend: Am ersten Tag 100 % Liquidität, keine VCs, vollkommen fair. Endlich werden Kleinanleger nicht mehr ausgebeutet.

Doch die Realität ist viel düsterer. Ohne Filtermechanismen wird der Markt von unselektierten Token überschwemmt. Einzelne, anonyme Akteure übernehmen die Kontrolle, anstelle von VC-Teams. Das schafft keine Fairness, sondern eine Umgebung, in der über 98 % der Teilnehmer Geld verlieren. Token werden zu Fluchtwerkzeugen, und die Inhaber werden innerhalb weniger Minuten oder Stunden nach dem Launch ausgebeutet.

Zentralisierte Börsen stehen vor einem Dilemma. Wenn sie Meme-Coins nicht listen, gehen die Nutzer direkt auf die Chain zum Handel; wenn sie sie listen, müssen sie bei Kursverfall die Verantwortung übernehmen. Token-Inhaber erleiden die größten Verluste. Die einzigen echten Gewinner sind die Token-Teams und Plattformen wie Pump.fun.

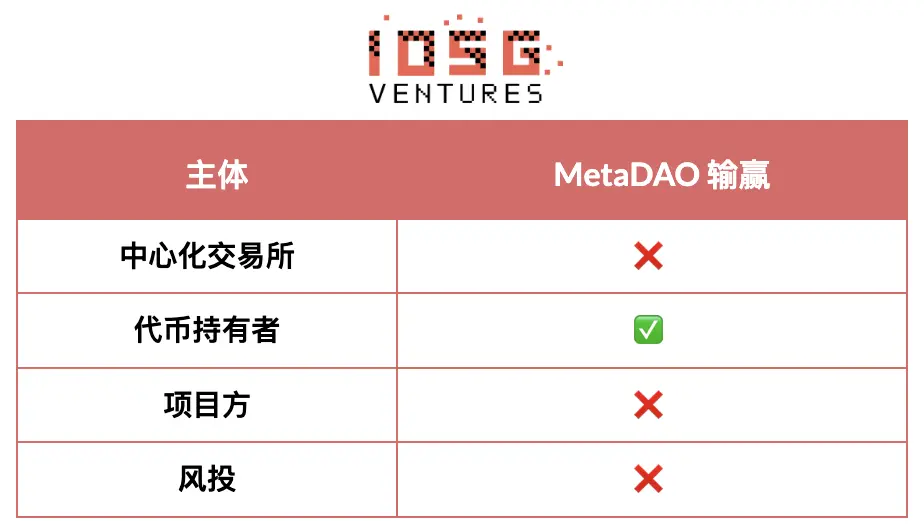

Zweite Runde: MetaDAO-Modell

MetaDAO ist der zweite große Versuch auf dem Markt, der den Pendel in eine andere Richtung ausschlagen lässt – hin zu einem extremen Schutz der Token-Inhaber.

Vorteile sind vorhanden:

- Token-Inhaber erhalten Kontrolle, und die Kapitalallokation wird attraktiver

- Insidern ist nur bei Erreichen bestimmter KPIs eine Auszahlung möglich

- In einem angespannten Kapitalumfeld werden neue Finanzierungswege eröffnet

- Anfangsbewertung ist vergleichsweise niedrig, der Zugang ist gerechter

Doch MetaDAO ist zu extrem geraten und bringt neue Probleme:

- Gründer verlieren zu früh zu viel Kontrolle. Das führt zum „Lemon-Markt der Gründer“ – talentierte und wählende Teams meiden dieses Modell, nur verzweifelte Teams akzeptieren es.

Token werden bereits in sehr frühen Phasen ausgegeben, mit hoher Volatilität, doch die Selektionsmechanismen sind noch schwächer als bei Venture-Capital-Zyklen.

- Die unbegrenzte Ausgabe macht es nahezu unmöglich, Token auf großen Börsen zu listen. MetaDAO und die zentralisierten Börsen, die den Großteil der Liquidität kontrollieren, passen grundlegend nicht zusammen. Ohne Listung auf zentralisierten Börsen verbleiben die Token in einem Markt mit ausgebluteter Liquidität.

Jede Iteration versucht, ein Problem einer Partei zu lösen, doch sie zeigt auch, dass der Markt eine Selbstregulierungskraft besitzt. Dennoch suchen wir noch nach einem ausgewogenen Ansatz, der die Interessen aller Schlüsselakteure berücksichtigt: Börsen, Token-Inhaber, Projekte und Kapitalgeber.

Die Weiterentwicklung ist im Gange. Bevor ein nachhaltiges Modell gefunden wird, wird es noch dauern. Dieses Gleichgewicht bedeutet nicht, dass alle zufrieden sind, sondern dass schädliche Praktiken und legitime Rechte klar voneinander abgegrenzt werden.

3. Wie sollte eine Balance aussehen?

Zentralisierte Börsen

Das zu beenden: Das Verlängern der Sperrfristen, um die ordnungsgemäße Preisfindung zu behindern. Diese scheinbar schützenden Maßnahmen verhindern in Wirklichkeit, dass der Markt einen fairen Preis findet.

Das zu fordern: Vorhersehbare Token-Release-Zeitpläne und wirksame Verantwortlichkeitsmechanismen. Der Fokus sollte von willkürlichen Zeitlocks auf KPI-basierte Freigaben verschoben werden, mit kürzeren, häufigeren Freigabezyklen, die an tatsächliche Fortschritte gekoppelt sind.

Token-Inhaber

Das zu beenden: Übermäßige Kontrolle durch fehlende Rechte, die talentierte Teams, Börsen und VCs abschrecken. Nicht alle Insider sind gleich; eine einheitliche, langfristige Sperrung ignoriert die Unterschiede zwischen Rollen und behindert eine faire Preisfindung. Das Festhalten an der sogenannten magischen Besitzschwelle („Insider dürfen nicht mehr als 50 % halten“) schafft genau den Nährboden für Manipulationen durch niedrige Liquidität.

Das zu fordern: Starke Informationsrechte und operative Transparenz. Token-Inhaber sollten die Geschäftsprozesse hinter den Token verstehen, regelmäßig über Fortschritte und Herausforderungen informiert werden, sowie Einblick in die tatsächlichen Finanzreserven und Ressourcenverteilung haben. Sie haben das Recht, sicherzustellen, dass Werte nicht durch versteckte Manipulationen oder alternative Strukturen verloren gehen. Die Token sollten die Haupt-IP-Inhaber sein, um sicherzustellen, dass der geschaffene Wert den Inhabern zugutekommt. Schließlich sollten Token-Inhaber eine angemessene Kontrolle über Budgetverteilungen haben, insbesondere bei größeren Ausgaben, aber nicht in der täglichen Betriebsführung eingreifen.

Projektteams

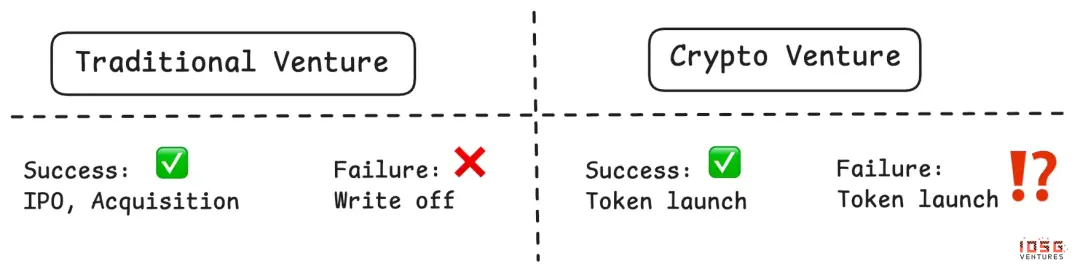

Das zu beenden: Token auszugeben, ohne klare Hinweise auf Produkt-Markt-Fit oder tatsächliche Token-Nutzung. Zu viele Teams sehen Token als eine schlechtere Version von Equity – schlechtere Beteiligung, aber ohne rechtlichen Schutz. Token sollten nicht nur „weil alle Krypto-Projekte das so machen“ oder weil das Geld knapp wird, ausgegeben werden.

Das zu fordern: Die Fähigkeit, strategische Entscheidungen zu treffen, mutige Wetten einzugehen und den täglichen Betrieb zu steuern, ohne alles zur Genehmigung an die DAO zu schicken. Wenn man für die Ergebnisse verantwortlich ist, braucht man die Befugnis zur Umsetzung.

Risikokapital

Das zu beenden: Unabhängig von der Rechtfertigung, zwingt man jedes investierte Projekt zur Token-Emission. Nicht jedes Krypto-Unternehmen braucht einen Token. Das erzwungene Ausgeben von Token, um Beteiligungen zu markieren oder Ausstiegsgelegenheiten zu schaffen, überschwemmt den Markt mit minderwertigen Projekten. Risikokapital sollte strenger sein und realistisch beurteilen, welche Unternehmen wirklich das Token-Modell brauchen.

Das zu fordern: Als Risikokapital, das in extrem frühe Krypto-Projekte investiert, sollte man entsprechend belohnt werden. Hochrisikokapital muss bei Erfolg hohe Renditen bringen. Das bedeutet angemessene Beteiligungsquoten, faire Freigabepläne, die Beitrag und Risiko widerspiegeln, sowie das Recht, bei erfolgreichem Exit nicht dämonisiert zu werden.

Selbst wenn ein Gleichgewicht gefunden wird, ist der Zeitpunkt entscheidend. Die kurzfristigen Aussichten bleiben herausfordernd.

4. Die nächsten 12 Monate: Die letzte Angebotswelle

Die nächsten 12 Monate könnten die letzte Welle des Angebotsüberhangs sein, die durch die letzte Phase der Venture-Capital-Hype getrieben wird.

Nach dieser Verdauungsphase sollte sich die Lage verbessern:

- Bis Ende 2026 werden die Projekte der letzten Runde entweder alle Token ausgegeben haben oder insolvent sein

- Die Finanzierungskosten bleiben hoch, neue Projekte sind eingeschränkt. Die Reserven für VC-Projekte, die auf Token-Emission warten, sind deutlich geschrumpft

- Die Bewertungen im Primärmarkt kehren zur Vernunft zurück, der Druck, hohe Bewertungen durch niedrige Liquidität aufrechtzuerhalten, lässt nach

Die Entscheidungen vor drei Jahren haben das heutige Marktbild geprägt. Die heutigen Entscheidungen werden die Entwicklung des Marktes in zwei bis drei Jahren bestimmen.

Doch jenseits des Angebotszyklus steht die gesamte Token-Mode vor noch tiefergehenden Bedrohungen.

5. Überlebenskrise: Der „Lemon-Markt“

Die größte langfristige Bedrohung ist, dass Altcoins zu einem „Lemon-Markt“ werden – hochwertige Akteure werden ausgeschlossen, nur verzweifelte kommen noch.

Mögliche Entwicklungspfade:

- Gescheiterte Projekte geben weiterhin Token aus, um Liquidität zu gewinnen oder das Überleben zu sichern, selbst wenn das Produkt keinen Markt passt. Solange alle Projekte auf Token-Emission setzen, egal ob Erfolg oder Misserfolg, werden ständig neue schlechte Projekte auf den Markt kommen.

- Erfolgreiche Projekte ziehen sich zurück, wenn sie die Lage als zu schlecht empfinden. Wenn talentierte Teams sehen, dass die Token-Performance dauerhaft schwach bleibt, könnten sie auf traditionelle Equity-Modelle umsteigen. Warum sich den Strapazen des Token-Marktes aussetzen, wenn sie erfolgreiche Equity-Gesellschaften aufbauen können? Viele Projekte haben keinen überzeugenden Grund, Token auszugeben. Für die meisten Anwendungen wird der Token von einer Notwendigkeit zu einer Option.

Wenn dieser Trend anhält, wird der Markt von den „Lemon“-Projekten dominiert, die keine Alternativen mehr haben – ein „Lemon“-Markt, den niemand mehr will.

Trotz der Risiken bleibe ich optimistisch.

6. Warum Token trotzdem noch gewinnen können?

Trotz aller Herausforderungen glaube ich fest daran, dass der schlimmste „Lemon-Markt“ nicht eintreten wird. Die einzigartigen Spielmechanismen von Token sind etwas, was Eigenkapitalstrukturen nicht bieten können.

Durch Eigentumsverteilung beschleunigen Token das Wachstum. Sie ermöglichen präzise Verteilungsstrategien und Wachstums-Engines, die mit traditionellen Eigenkapitalmodellen nicht realisierbar sind. Ethena zeigt das mit ihrer tokengetriebenen Mechanik, die schnelles Nutzerwachstum fördert und ein nachhaltiges Protokoll-Ökosystem schafft – das ist der beste Beweis.

Schaffung einer Community mit echtem Schutzwall und Loyalität. Wenn richtig gemacht, können Token eine Gemeinschaft schaffen, die echte Interessen verbindet – Teilnehmer werden zu starken, loyalen Unterstützern des Ökosystems. Hyperliquid ist ein Beispiel: Ihre Trader-Community ist tief eingebunden und schafft Netzwerkeffekte sowie Loyalität, die ohne Token unmöglich wären.

Token ermöglichen ein viel schnelleres Wachstum als Eigenkapitalmodelle und eröffnen enorme Spielräume für Spielmechanismen. Wenn richtig eingesetzt, können sie große Chancen freisetzen. Wenn diese Mechanismen richtig funktionieren, sind sie wirklich revolutionär.

7. Zeichen der Selbstkorrektur

Trotz aller Schwierigkeiten zeigen sich erste Anzeichen für eine Anpassung des Marktes:

Top-Börsen werden extrem wählerisch. Token-Listings und Emissionen werden deutlich eingeschränkt. Die Qualitätssicherung wird verschärft, die Bewertung neuer Token erfolgt strenger.

Schutzmechanismen für Investoren entwickeln sich weiter. Innovationen wie MetaDAO, die Eigentumsrechte an IP (siehe Governance-Debatten bei Uniswap und Aave) sowie andere Governance-Modelle zeigen, dass die Community aktiv nach besseren Strukturen sucht.

Der Markt lernt, wenn auch langsam und schmerzhaft, aber er lernt.

Zyklusbewusstsein

Der Kryptomarkt ist zyklisch. Wir befinden uns im Tiefpunkt. Wir verdauen die negativen Folgen der Venture-Capital-Bullenmärkte 2021-2022, der Spekulationszyklen, Überinvestitionen und disfunktionaler Strukturen.

Doch die Zyklen drehen sich immer wieder. In zwei Jahren werden die letzten Projekte der 2021-2022-Periode vollständig verdaut sein, die neue Token-Versorgung wird durch Kapitalmangel reduziert, und durch Trial-and-Error werden bessere Standards entwickelt – die Marktdynamik sollte sich deutlich verbessern.

Die entscheidende Frage ist, ob erfolgreiche Projekte wieder auf das Token-Modell umsteigen oder dauerhaft auf Eigenkapital umstellen. Die Antwort hängt davon ab, ob die Branche die Interessenabstimmung und Projektselektion besser lösen kann.

8. Wege aus der Krise

Der Altcoin-Markt steht an einem Scheideweg. Die Vier-Verlust-Falle – Börsen, Token-Inhaber, Projekte, Risikokapital – sorgt für einen nicht nachhaltigen Markt. Doch das ist kein unüberwindbarer Stillstand.

In den nächsten 12 Monaten wird es schmerzhaft, die letzte Welle der Venture-Capital-Überhitzung kommt. Doch nach der Verdauung könnten drei Faktoren eine Erholung bewirken: bessere Standards, die aus schmerzhaften Trial-and-Error-Prozessen entstehen; ein für alle akzeptables Interessenausgleichsmodell; sowie selektive Token-Emissionen – nur bei echtem Mehrwert.

Die Lösung hängt von den heutigen Entscheidungen ab. Wenn wir 2026 zurückblicken, wird es ähnlich sein wie bei der Betrachtung von 2021-2022: Was bauen wir in den nächsten Jahren?

Für mehr Investment-News, Entwicklungen im IOSG Ventures Portfolio und mehr, bitte auf den nächsten Artikel klicken.

Aufgrund der Änderungen in der Push-Logik des Kanals: Wenn Ihnen unsere Inhalte gefallen, markieren Sie bitte den IOSG-Account mit Stern, sonst erhalten Sie möglicherweise keine Updates zu neuen Artikeln.