Kryptowährungsprotokoll 2025 wird voraussichtlich über 16 Milliarden US-Dollar Umsatz generieren, doppelt so viel wie die etwa 8 Milliarden im Jahr 2024. Tether und Circle machen 60 % aus, Perpetual Contracts Börsen übertreffen mit 7-8 % die traditionellen DeFi-Protokolle. Transaktionsgebühren 30,3 Milliarden, Rücklagen 17,6 Milliarden, Token-Rückvergütungen an Token-Inhaber 3,36 Milliarden (Anteil steigt auf 18 %). Drei Haupttreiber: Zinsdifferenz, Transaktionsdurchführung, Distributionskanäle.

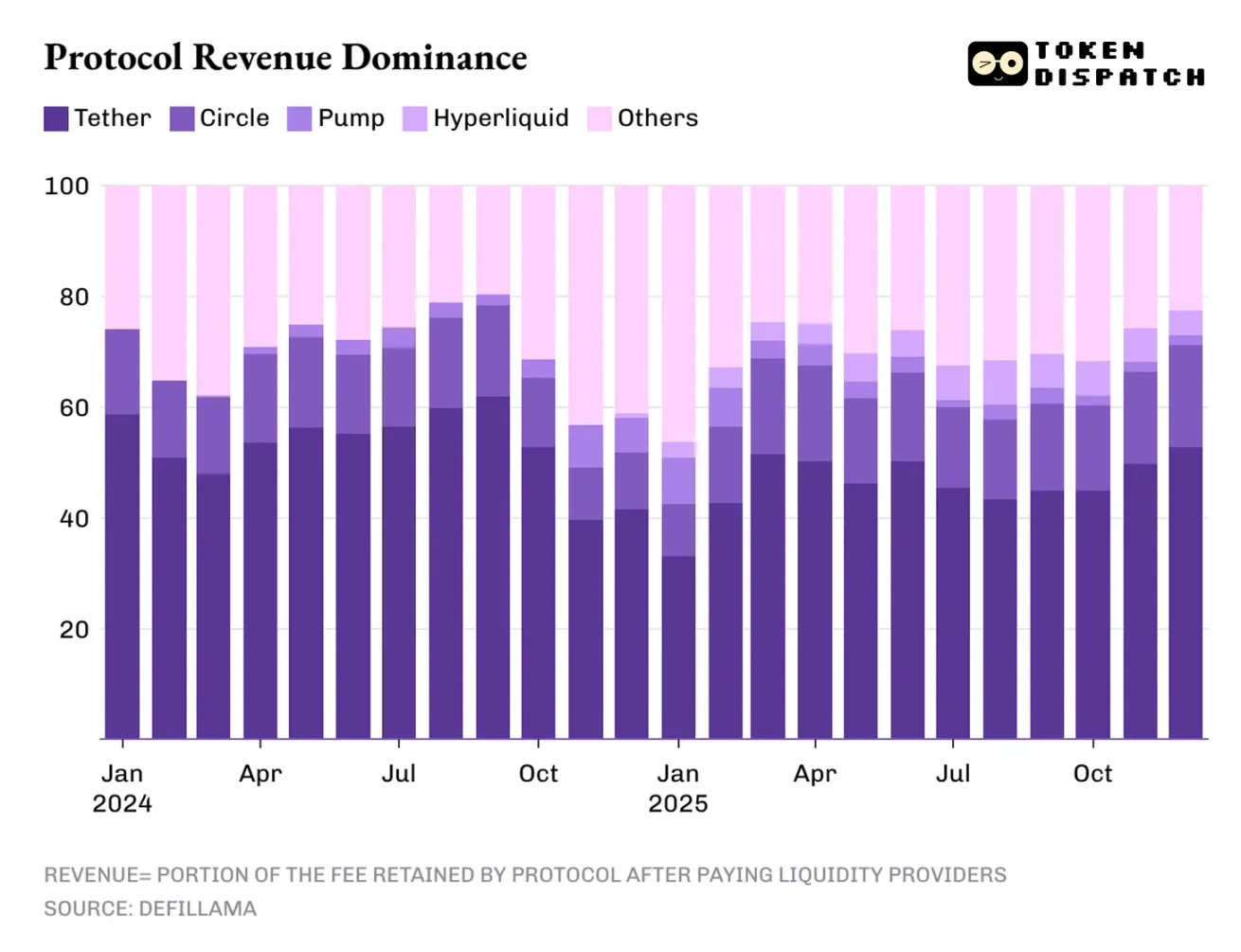

Tether 60 % Umsatzmonopol und die Bedrohung durch Zinssenkungen

(Quelle: Token Dispatch)

Die Einnahmen der Kryptowährungsbranche sind hoch konzentriert. Die beiden führenden Stablecoin-Emittenten Tether und Circle tragen über 60 % zum Gesamtumsatz der Branche bei. Im Jahr 2025 sinkt ihr Marktanteil leicht von etwa 65 % im Jahr 2024 auf 60 %. Diese Konzentration ist in jeder Branche äußerst selten und entspricht der Kontrolle über die gesamte Branche durch zwei Unternehmen.

Das Einnahmemodell der Stablecoin-Emittenten ist sowohl strukturell als auch fragil. Es ist strukturell, weil die Umsätze mit der Menge an Stablecoins und deren Umlaufvolumen wachsen. Jeder digitaler US-Dollar, den sie ausgeben, ist durch US-Staatsanleihen gedeckt und generiert Zinsen. Fragil ist es, weil dieses Modell von makroökonomischen Variablen abhängt, die die Emittenten kaum kontrollieren können: den Zinssätzen der Federal Reserve.

Wenn die Federal Reserve die Zinsen über 5 % hält, können Tether-Holdings in US-Staatsanleihen hohe Zinsen abwerfen. Angenommen, Tether hält 120 Milliarden US-Dollar an Reserven, investiert in kurzfristige Staatsanleihen mit 5 % Rendite, dann sind die jährlichen Zinseinnahmen bis zu 6 Milliarden US-Dollar. Nach Abzug der Betriebskosten könnten die Nettogewinne über 5 Milliarden US-Dollar liegen. Dieses „Geld verdienen im Schlaf“-Geschäftsmodell ist in den Hochzinsumfeldern 2023 bis 2025 äußerst profitabel.

Doch da die geldpolitische Lockerung erst begonnen hat und die Zinsen in diesem Jahr weiter sinken, wird die dominierende Position der Stablecoin-Emittenten schwächer. Wenn die Federal Reserve die Zinsen auf 3 % senkt, sinken Tethers Zinseinnahmen von 6 Milliarden auf 3,6 Milliarden, ein Rückgang um 40 %. Diese Umsatzeinbußen werden die Stablecoin-Emittenten zwingen, neue Gewinnmodelle zu suchen oder die Gewinnmargen stark zu reduzieren.

Drei Säulen der Umsätze in der Kryptowährungsbranche

Zinsdifferenzhandel (60 % Umsatz): Stablecoin-Emittenten verdienen Zinsen mit US-Staatsanleihen, abhängig von hohen Zinssätzen

Transaktionsdurchführung (7-8 % Umsatz): Perpetual Contracts Börsen erheben Hochfrequenz-Gebühren, direkt abhängig vom Handelsvolumen

Distributionskanäle (einstelliger Umsatz): Token-Emissionsplattformen wie pump.fun erheben Einzahlungs- und Handelsgebühren

Diese Umsatzstruktur ist fragil, weil sie zu stark von einem einzigen Modell abhängt. Wenn Tether und Circle 60 % des Umsatzes ausmachen, hängt die finanzielle Gesundheit der gesamten Kryptowährungsbranche tatsächlich von der Zinspolitik der Federal Reserve ab. Das ist eine ungesunde Abhängigkeit, die die Branche anfällig für makroökonomische Veränderungen macht.

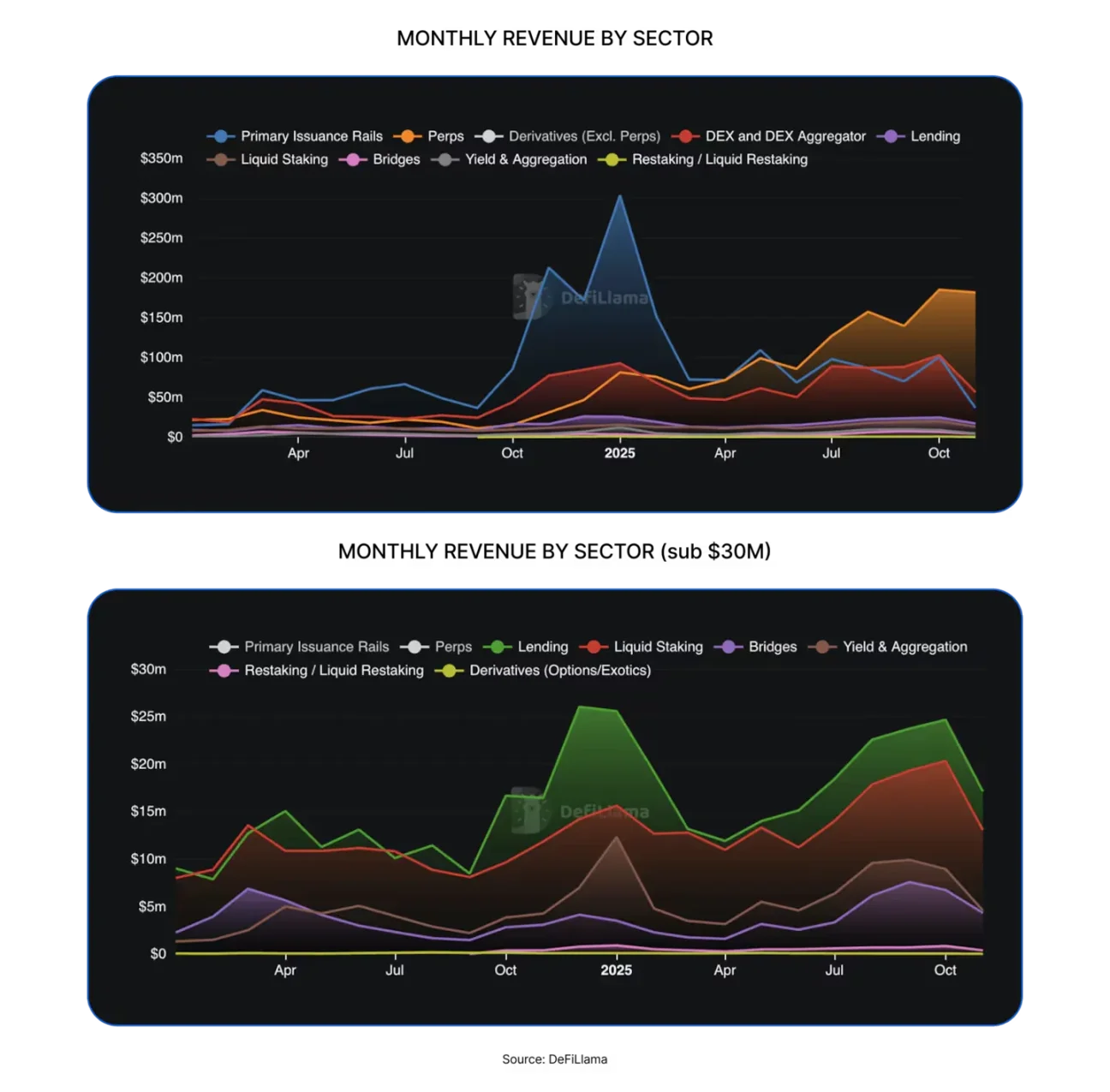

Perpetual Contracts Börsen von 0 % auf 8 % Explosives Wachstum

(Quelle: DefiLlama)

Dezentrale Perpetual Contracts Börsen werden 2025 nicht zu unterschätzen sein, während sie 2024 kaum eine Rolle spielen. Hyperliquid, EdgeX, Lighter und Axiom machen zusammen 7 % bis 8 % des Branchenumsatzes aus, deutlich mehr als die Protokolle für Lending, Staking, Cross-Chain-Brücken und dezentrale Trading-Aggregatoren, die die etablierten DeFi-Sektoren dominieren.

Der Grund, warum dezentrale Perpetual Contracts Börsen schnell einen bedeutenden Marktanteil gewinnen konnten, ist am einfachsten zu verstehen: Sie helfen Nutzern, Transaktionen einfach durchzuführen. Diese Plattformen schaffen einen reibungslosen Handelsraum, in dem Nutzer Risiko-Positionen nach Bedarf ein- und aussteigen können. Selbst bei ruhigem Markt können Nutzer Hedging, Leverage, Arbitrage, Rebalancing oder Vorab-Positionierung für zukünftige Versionen betreiben. Anders als bei Spot-Dexes erlauben dezentrale Perpetual Contracts Börsen kontinuierliche, hochfrequente Trades, ohne sich um den Transfer der zugrunde liegenden Vermögenswerte kümmern zu müssen.

2025 wird Hyperliquid mit der größten Anzahl an Market Makern und ausreichender Liquidität die dominierende dezentrale Perpetual Contracts Börse sein. Das hat dazu geführt, dass das Platform im letzten Jahr in 10 von 12 Monaten die höchsten Gebühreneinnahmen unter den dezentralen Perpetual Contracts Börsen erzielt hat. Diese anhaltende Führungsposition bestätigt die Marktlogik „Liquidität ist König“.

Ironischerweise ist der Erfolg dieser DeFi-Sektoren mit Perpetual Contracts Börsen genau darauf zurückzuführen, dass sie keine Anforderungen stellen, um die Blockchain und Smart Contracts zu verstehen. Stattdessen nutzen sie das vertraute Modell traditioneller Börsen. Diese Strategie, „zentralisiertes Erlebnis mit dezentraler Infrastruktur zu verpacken“, ist der Schlüssel für den Mainstream-Durchbruch von DeFi. Ich bin der Meinung, dass, obwohl der Anteil der dezentralen Perpetual Contracts Börsen am Umsatz im letzten Jahr nur im einstelligen Bereich lag, sie die einzigen sind, die die Dominanz der Stablecoin-Emittenten herausfordern könnten.

33,6 Milliarden Rückvergütungen und die Paradigmen-Revolution des Werttransfers

2025 werden die Nutzer von DeFi und anderen Protokollen insgesamt etwa 30,3 Milliarden US-Dollar an Gebühren zahlen. Davon verbleibt nach Zahlungen an Liquiditätsanbieter und -lieferanten etwa 17,6 Milliarden US-Dollar bei den Protokollen. Von den Gesamteinnahmen werden rund 3,36 Milliarden US-Dollar durch Staking-Belohnungen, Gebührenbeteiligungen, Token-Rückkäufe und -Burns an die Token-Inhaber zurückgegeben. Das bedeutet, 58 % der Gebühren werden in Protokoll-Einnahmen umgewandelt, nur 11 % an Token-Inhaber.

Dieser Anteil ist zwar nicht hoch, aber im Vergleich zur vorherigen Zyklusphase eine deutliche Veränderung. Immer mehr Protokolle versuchen, Token als Eigentumsnachweis an der Betriebsleistung zu etablieren, was Investoren echte Anreize bietet, ihre Token zu halten und auf die Projekte zu setzen, die sie für vielversprechend halten. Im letzten Jahr stieg der Anteil der Token-Inhaber-Einnahmen an den Gesamteinnahmen der Protokolle kontinuierlich an, erreichte Anfang 2024 einen historischen Höchstwert von 9,09 % und überstieg im August 2025 sogar 18 %.

Diese Veränderung spiegelt sich auch im Token-Handel wider: Wenn meine gehaltenen Token niemals Erträge bringen, beeinflusst mich nur die Medienberichterstattung bei meinen Handelsentscheidungen; wenn meine Token durch Rückkäufe oder Gebührenbeteiligungen Erträge generieren, betrachte ich sie als ertragsbringende Vermögenswerte. Auch wenn sie nicht immer sicher sind, wird diese Entwicklung die Marktpreisbildung für Token beeinflussen und deren Bewertung näher an den Fundamentaldaten halten, statt von Medienberichten getrieben zu werden.

Hyperliquid hat eine einzigartige Community-Ökologie geschaffen, bei der etwa 90 % der Umsätze durch den Hyperliquid Support Fund an die Nutzer zurückfließen. Bei Token-Emissionsplattformen wie pump.fun wird das Konzept verstärkt, „aktive Nutzer der Plattform zu belohnen“: Durch tägliche Rückkäufe wurden bereits 18,6 % des ursprünglichen Token-Angebots (PUMP) verbrannt. Für 2026 wird erwartet, dass „Werttransfer“ kein Nischen- sondern eine Standardstrategie für alle Protokolle wird, die Token auf Fundamentaldaten basieren lassen wollen.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.

Verwandte Artikel

Tether startet BitNet LoRA Framework auf allen Plattformen

Tethers QVAC Fabric führt das BitNet LoRA-Framework ein, das KI-Modelltraining auf Verbrauchergeräten mit reduziertem VRAM-Bedarf und verbesserter Leistung ermöglicht. Benutzer können große Modelle auf Smartphones feinabstimmen und machen KI-Entwicklung damit zugänglicher und effizienter.

CryptoFrontNews03-20 20:36

Tether CEO fordert Nutzer auf, die Anzeige von Kleinbeträgen in der Wallet zu optimieren

Gate News Meldung: Am 20. März gab Tether-CEO Paolo Ardoino auf der Plattform X bekannt, dass das Team die Benutzeroberfläche des Wallets optimiert und Nutzer eingeladen werden, über die Anzeigeart von Kleinstbeträgen abzustimmen. Bei Beträgen unter einem Cent können Nutzer wählen, ob sie die auf Cent-Bruchteile genaue Anzeige oder eine simplerere Anzeigevariante bevorzugen. Paolo Ardoino ermutigt Nutzer, an der Abstimmung teilzunehmen, um dem Team bei der Entscheidung über das endgültige Anzeigeformat zu helfen.

GateNews03-20 16:00

Tether baut Bitcoin Lightning Network aus, USDT möchte die Landschaft der Krypto-Zahlungen und die On-Chain-Transfereffizienz neu gestalten

Tether beschleunigt die Integration von USDT ins Bitcoin Lightning Network, um Transfereffizienz zu verbessern und Anwendungsszenarien zu erweitern. Diese Maßnahme verbindet Stablecoins mit Bitcoin, fördert effiziente Zahlungen und Cross-Chain-Anwendungen und soll die Verfügbarkeit des Krypto-Zahlungssystems verbessern, obwohl Marktkonkurrenz und technische Herausforderungen bestehen.

GateNews03-20 05:51

World Gold Council Partnership with BCG Releases Tokenized Gold Sharing Framework, Directly Challenging Tether and Paxos

Die World Gold Council und die Boston Consulting Group haben ein Whitepaper veröffentlicht, das das Framework „Gold as a Service" vorstellt, um die Ausgabe und Verwaltung von tokenisiertem Gold zu standardisieren und den gegenwärtigen Markt herauszufordern, der von Paxos und Tether dominiert wird. Das Framework soll die Eintrittsbarrieren senken und mehr institutionelle Teilnehmer ermutigen. Allerdings sind der Implementierungszeitrahmen und die konkreten Pläne noch unklar, und es bleibt abzuwarten, ob der Markeneinfluss des WGC den bestehenden Markt verändern kann.

動區BlockTempo03-20 04:10

World Gold Council schlägt „Gold as a Service"-Rahmenwerk vor, um Tether und Paxos herauszufordern

Der World Gold Council (WGC), die Organisation hinter dem $163 Milliarden-Dollar SPDR Gold Shares ETF (GLD), präsentierte am 19. März 2026 ein vorgeschlagenes "Gold as a Service"-Infrastruktur-Framework, das darauf abzielt, den tokenisierten Goldmarkt zu standardisieren, der derzeit von Tether Gold (XAUT) und PAX Gold (PAXG) dominiert wird.

CryptopulseElite03-20 04:03

Cantor kämpft um FalconX IPO-Beraterqualifikation, positioniert sich für Welle von Krypto-Institutionslnotierungen

Das Wall-Street-Finanzdienstleistungsunternehmen Cantor bewirbt sich um die Rolle als IPO-Berater für die Kryptoplattform FalconX. Cantor hat einen Wettbewerbsvorteil aufgrund seiner Geschäftsbeziehung mit FalconX im Bereich Bitcoin-Kreditvergabe. FalconX hat seine Geschäftstätigkeit durch drei Übernahmen gestärkt, doch der IPO-Zeitplan wird durch die Marktflaute beeinträchtigt. Ob ein Börsengang letztendlich möglich ist, hängt von der weiteren Marktuentwicklung ab.

MarketWhisper03-20 02:47