Bitcoin ist nach einem Absturz auf 60.000 US-Dollar wieder auf 69.800 US-Dollar gestiegen, was Verkaufswellen auf vergleichbarem Niveau wie beim FTX-Crash 2022 bedeutet. Große Investoren haben innerhalb von acht Tagen netto 81.068 BTC verkauft, wobei die Binance-Einlagen 48,5 % ausmachen und der Anteil der Exchange-Wale auf 0,447 gestiegen ist – ein Rekordwert. Bereits realisierte Verluste belaufen sich auf 8,89 Milliarden US-Dollar, und ETFs haben in vier Monaten über 6 Milliarden US-Dollar an Kapital verloren.

Großer Graben zwischen Social-Media-Gerüchten und realen Daten

Mit dem rapiden Preisverfall von Bitcoin wurde die Social-Media-Landschaft zum Treffpunkt für Spekulanten, wobei sich Gerüchte und Kursschwankungen fast im Gleichschritt bewegen. Trader auf X (ehemals Twitter) bieten verschiedene Erklärungen an, darunter Gerüchte über mögliche Margin-Calls bei Hongkonger Hedgefonds, Yen-Finanzierungsdruck oder sogar Quanten-Sicherheitsbedenken. Doch alle diese Behauptungen haben eine Gemeinsamkeit: Sie sind schwer in Echtzeit zu verifizieren und es gibt keine öffentlich dokumentierten Beweise, die das Ausmaß und den Zeitpunkt dieser Bewegungen allein erklären könnten.

Das bedeutet nicht, dass alle Gerüchte falsch sind, aber dieses Muster ist in den volatilen Märkten häufig zu beobachten. Eine heftige Liquidation schafft ein Informationsvakuum, das das Internet zu füllen versucht – oft noch bevor die fundamentalen Treiber klar erkannt werden. Besonders die Quantenbedrohungstheorie ist absurd, da selbst wenn Google’s Willow-Chip Quantenüberlegenheit erlangt, es noch Jahrzehnte dauern wird, bis die Bitcoin-Verschlüsselung geknackt ist. Auch die Gerüchte über einen Margin-Call bei Hongkonger Hedgefonds sind unbelegt; es gibt keine offiziellen Meldungen über bedeutende Verluste oder Insolvenzen.

CryptoSlate sieht die Erklärung für die letzten 24 Stunden eher in beobachtbaren Kanälen: ETF-Flow-Druck, erzwungene Margin-Calls und On-Chain-Daten, die zeigen, dass große Wale ihre Token auf Börsen transferieren. Zwar ist diese Erklärung weniger dramatisch als eine einzelne Auslöser-Event, sie entspricht jedoch eher den tatsächlichen Mechanismen, nach denen sich Krypto-Verkäufe in der Regel ausbreiten. Diese datenbasierte Sicht ist zwar weniger narrativ, aber näher an der Funktionsweise des Marktes.

Die Flut an Gerüchten spiegelt das Verlangen der Marktteilnehmer nach einfachen Erzählungen wider. Das menschliche Gehirn sucht instinktiv nach Kausalzusammenhängen; bei komplexen Marktereignissen wollen wir oft einen einzigen „Schuldigen“ finden. Die Realität ist jedoch meist nüchterner: Der Preisverfall von Bitcoin ist kein einzelnes dramatisches Ereignis, sondern das Ergebnis eines Zusammenspiels aus ETF-Abflüssen, Leverage-Liquidationen, großen Wallet-Deposits und makroökonomischen Risikovermeidung.

81.068 BTC verschwunden: Das 8-Tage-Record-Sell-off der Bitcoin-Wale

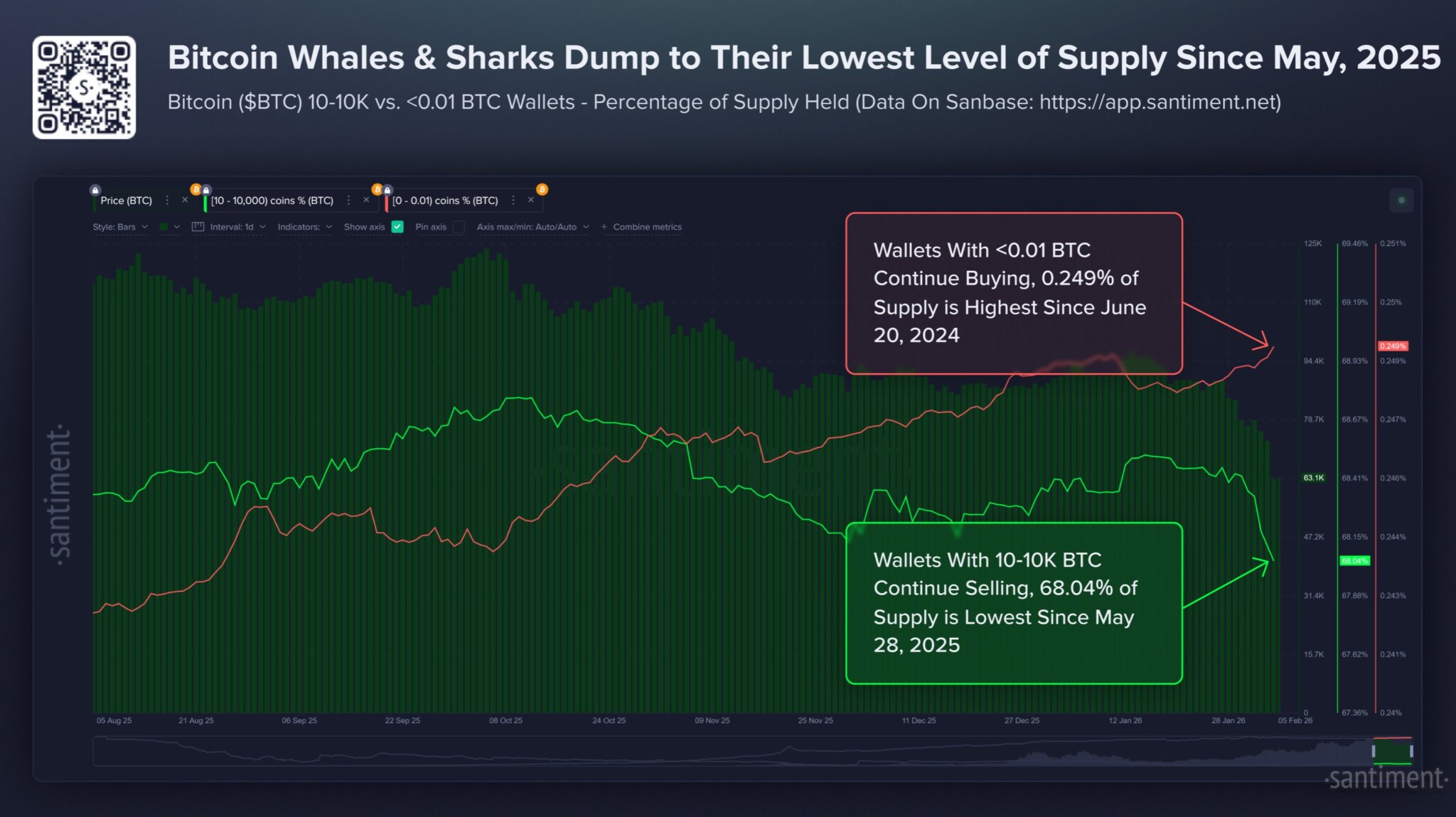

(Quelle: Santiment)

Santiments Daten liefern die direktesten Beweise für den Verkauf großer Wale. Wallets mit 10 bis 10.000 BTC haben in acht Tagen netto 81.068 BTC abgebaut, was den niedrigsten Stand seit neun Monaten bedeutet und 68,04 % des Gesamtangebots ausmacht. Gleichzeitig stiegen Wallets mit weniger als 0,01 BTC auf den höchsten Stand seit 20 Monaten. Dieses Muster der Vermögensumverteilung zeigt klar: Großinvestoren transferieren ihre Bestände zu kleineren Anlegern, was typischerweise in Panikverkäufen während eines Preisverfalls passiert.

Der Verkauf von 81.068 BTC ist historisch bedeutend. Bei einem Durchschnittspreis von 80.000 US-Dollar entspricht das etwa 6,48 Milliarden US-Dollar, die von Großinvestoren abgezogen wurden. Solch ein Volumen lässt sich kaum ohne Einfluss auf den Marktpreis realisieren; es ist sehr wahrscheinlich einer der Hauptfaktoren, die den Kurs von 90.000 USD auf 60.000 USD gedrückt haben.

Warum verkaufen die Wale gerade jetzt? Mögliche Gründe sind: Gewinnmitnahmen (viele Wale haben bei niedrigeren Kursen eingekauft und können bei 80.000 USD noch Gewinne realisieren), Risikomanagement (makroökonomische Verschlechterung führt zu Reduktion der Krypto-Exposures), Margin Calls (bei Einsatz von Leverage oder Verwendung von BTC als Sicherheit, bei fallenden Kursen werden Nachschussforderungen ausgelöst) oder taktisches Rebalancing (Annahme, dass die Kurse kurzfristig weiter fallen, Verkauf, um später günstiger wieder einzusteigen).

Auch die Zunahme kleiner Wallets ist bemerkenswert. Retail-Investoren kaufen bei Großverkauf durch Wale oft im Tief, was manchmal den Boden fängt, aber häufig zu weiteren Verlusten führt. Das Ansammeln kleinerer Positionen kann den Abwärtstrend kurzfristig abmildern, doch meist sind sie machtlos gegen Leverage-Reset und die Volatilität der Wale. Erst wenn die Kaufseite groß genug ist, um die Verkäufe vollständig aufzufangen, stabilisiert sich der Kurs.

Abnorme Signale durch den Whale-Index 0,447: Binance als Verkaufsplattform

CryptoQuant zeigt, dass der Bitcoin-Wale-Index (30-Tage-Durchschnitt) auf 0,447 gestiegen ist – ein Höchststand seit März 2025. Dieser Wert bedeutet, dass die größten Zuflüsse einen ungewöhnlich hohen Anteil an den Einlagen ausmachen, was typischerweise auf Verkaufsabsichten, Hedging oder Repositionierung hindeutet.

Zusätzliche Daten quantifizieren die Einlagen: Anfang Februar flossen etwa 78.500 BTC auf Binance, davon rund 38.100 BTC von Walen. Das entspricht etwa 48,5 % der Gesamt-Einlagen. Dieser hohe Anteil ist extrem ungewöhnlich; normalerweise sind Einlagen auf Börsen relativ breit gestreut. Wenn eine einzelne Gruppe fast die Hälfte der Einlagen kontrolliert, erhöht das ihre Markteinflusskraft exponentiell.

Binance, als weltweit größter Handelsplatz, ist eine logische Wahl für den Verkauf, da dort hohe Liquidität und eine große Nutzerbasis vorhanden sind. Große Verkäufe auf Binance verursachen zwar weniger Slippage, doch bei 38.100 BTC konzentrierter Abgabe entsteht dennoch erheblicher Druck.

Drei Warnzeichen beim Whale-Index 0,447

Verkaufsvorbereitungen: Wale haben ihre Assets in sofort handelbare Positionen transferiert

Starke Marktkontrolle: Fast die Hälfte der Einlagen stammt von Walen, die den Kurs maßgeblich beeinflussen können

Höchststand seit 2025: Nach ähnlichen Niveaus kam es zuletzt zu starken Kursrückgängen

Es ist wichtig zu betonen, dass diese Daten keine unmittelbaren Verkaufsabsichten garantieren. Große Einlagen können auch für Derivate-Hedging, Sicherheiten-Transfers oder interne Umstrukturierungen genutzt werden. Wale könnten nur auf eine mögliche Abwärtsbewegung reagieren, indem sie Futures-Shorts aufbauen, um Gewinne zu sichern, ohne direkt Spot zu verkaufen. Doch angesichts des schnellen Preisverfalls und der Kaskadenliquidationen deuten diese großen Einlagen auf eine aktive Liquiditätsverschlechterung hin, bei der große Institutionen auf der Angebotsseite eingreifen.

Fortlaufende ETF-Abflüsse und realisierte Verluste auf Rekordniveau

Der deutlichste und messbare negative Faktor ist der anhaltende Abfluss aus US-Spot-Bitcoin-ETFs. Laut SoSo Value sind in den letzten vier Monaten mehr als 6 Milliarden US-Dollar an ETF-Geldern abgezogen worden. Dieser kontinuierliche Kapitalabfluss ist bedeutsam, weil er die Gegenpartei im Markt verändert: Bei Zuflüssen stabilisieren sich die Kurse durch Käufer, die weniger empfindlich auf Preisbewegungen reagieren. Bei Abflüssen schwächt sich diese Unterstützung ab, was bei fallenden Kursen zu noch stärkeren Verkäufen führt.

Bloomberg-Analyst James Seyffart weist darauf hin, dass ETF-Inhaber seit dem Start im Januar 2024 den größten Verlust erlitten haben. Die ETFs verzeichnen derzeit eine Rücksetzung von etwa 42 %, der Bitcoin-Preis liegt unter 73.000 US-Dollar. Diese Daten sind kein kurzfristiger Auslöser, verändern aber die Marktstruktur. In einem Markt, der auf ETF-Nachfrage angewiesen ist, schwächer werdende Kapitalströme verringern die „automatischen“ Käufer, was bei Stop-Loss- und Liquidations-Triggern zu stärkeren Abverkäufen führt.

Glassnode zeigt, dass am 4. Februar die realisierten Verluste (7D-SMA) bei 889 Mio. USD lagen – der höchste Wert seit November 2022. Dieses Muster tritt typischerweise bei großem Verlustverkauf auf, während der Kurs stark fällt. Die On-Chain-Preismodelle deuten auf deutlich höhere Durchschnittswerte hin: Die Kostenbasis der Short-Term-Halter (STH) liegt bei 94.000 USD, der Durchschnitt der aktiven Investoren bei 86.800 USD, der tatsächliche Marktpreis bei 80.100 USD. Bei einem Kurs von 60.000 USD sind fast alle kurzfristigen Käufer im Verlust.

Verkäufe brauchen nicht extrem groß zu sein, um wirksam zu sein; sie müssen nur ausreichend anhaltend sein, um eine Erholung zu unterdrücken und die Liquidität an kritischen Niveaus zu schwächen. Nach Durchbrechen wichtiger Unterstützungen verstärken Liquidationen den Abwärtstrend. CoinGlass zeigt, dass über 1,2 Milliarden US-Dollar an Leverage-Positionen liquidiert wurden. Das zeigt eine Dynamik, bei der freier Verkauf in eine mechanische Kaskade übergeht.

Makroökonomische Entkoppelung und Liquiditätskrise: Das perfekte Sturm

Der letzte Erklärungsansatz ist makroökonomisch: In Phasen des Marktdrucks wird Bitcoin zunehmend zu einem risikoempfindlichen Asset bei hoher Liquiditätsabhängigkeit. Reuters beschreibt, dass die allgemeine Marktstimmung mit der Entkopplung von Leverage- und Spekulationspositionen bei Kryptowährungen einhergeht, da Investoren Risiko meiden. Gold und Silber sind in derselben Phase ebenfalls stark gefallen, was zeigt, dass der Druck nicht nur auf Krypto beschränkt ist. Wenn spekulative und defensive Positionen gleichzeitig verkauft werden, kann die Liquidität schnell versiegen.

Auch die US-Aktienmärkte verstärken die Flucht in Sicherheit. Reuters berichtet, dass Tech-Aktien stark gefallen sind, während Investoren die Renditeaussichten für KI-Investitionen hinterfragen. Zudem sind im Januar die höchsten Entlassungszahlen seit 17 Jahren verzeichnet worden, was eine Neubewertung von Wachstum und Risiko auslösen könnte. Für Bitcoin ist das relevant, weil makroökonomisch getriebene Risikoaversion oft zuerst die liquidesten, sensibelsten Märkte trifft.

Der aktuelle Kursverlauf entspricht diesem Muster: ETF-Abflüsse schwächen die marginalen Käufer, der Bruch wichtiger Unterstützungen löst Derivate-Liquidationen aus, On-Chain-Daten zeigen realisierte Verluste und Wallet-Deposits steigen bei hoher Volatilität. Das Bild ähnelt einem „Black Swan“, doch in der Realität ist es eher ein System- oder Liquiditätsereignis – kein einzelner Knall, sondern das gleichzeitige Versagen mehrerer Schwachstellen.