Im Jahr 2022 betrug das Volumen der Verschlüsselungsrisikokapitalinvestitionen 23 Milliarden US-Dollar; im Jahr 2024 fiel diese Zahl auf 6 Milliarden US-Dollar.

Verfasser: dezentralisiert

Übersetzung: Odaily Planet Daily Golem

Dieser Artikel untersucht den Stand der Risikokapitalfinanzierung in der Verschlüsselungsbranche sowie die Erwartungen für die Zukunft. Alle Daten stammen von Funding Tracker.

Verschlüsselung Risikokapitalstatus

Rationale Marktteilnehmer könnten denken, dass die Kapitalmärkte auch Hochs und Tiefs haben, ähnlich wie andere Dinge in der Natur, die Zyklen aufweisen. Allerdings scheint die Risikokapitalfinanzierung in der Verschlüsselung eher einem einseitigen Wasserfall zu ähneln – einem dauerhaften Schwerkraftexperiment, das nach unten fällt. Wir könnten Zeugen der letzten Phase einer Aufregung sein, die 2017 mit dem Hype um Smart Contracts und ICO-Finanzierungen begann, eine Aufregung, die in der Niedrigzinsphase der COVID-19-Pandemie beschleunigt wurde und nun auf ein stabileres Niveau zurückkehrt.

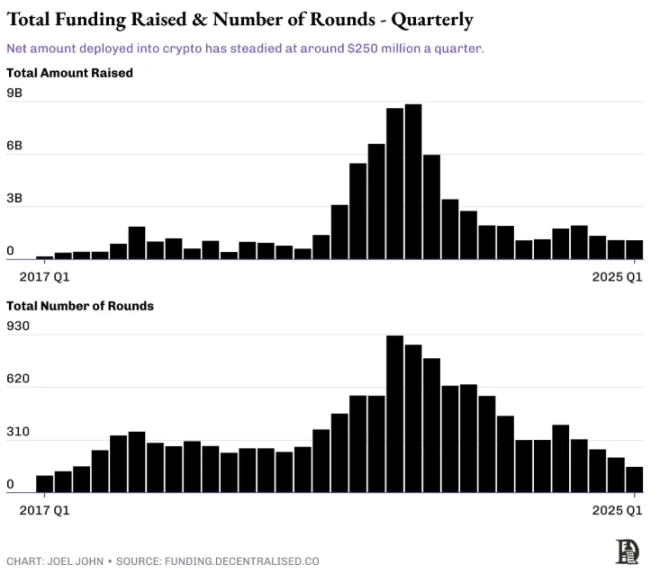

Gesamtfinanzierung und Gesamtanzahl der Finanzierungsrunden

Im Hochpunkt des Jahres 2022 erreichte das Risiko-Investitionsvolumen in die Verschlüsselung 23 Milliarden Dollar, während diese Zahl im Jahr 2024 auf 6 Milliarden Dollar sank. Dafür gibt es drei Gründe:

- Der Wohlstand im Jahr 2022 führte dazu, dass VC zu viel Kapital in zyklische und extrem hoch bewertete Projekte investierten. Zum Beispiel konnten viele DeFi- und NFT-Projekte keine Rendite bringen. Die Spitzenbewertung von OpenSea lag bei 13 Milliarden Dollar.

- Fonds werden es schwer haben, von 2023 bis 2024 weitere Mittel zu beschaffen, und auch Projekte, die an der Börse gelistet sind, werden Schwierigkeiten haben, die Bewertungsprämien zu erreichen, die von 2017 bis 2022 beobachtet wurden. Der Mangel an Prämien erschwert es den Fonds, neue Mittel zu beschaffen, insbesondere wenn viele Investoren nicht besser als Bitcoin abschneiden.

- Mit der KI als nächste Schlüsseltechnologie hat großes Kapital den Fokus der Allokation verschoben. Die Verschlüsselung hat ihren einst vielversprechenden Spekulationsschwung und Aufpreis verloren.

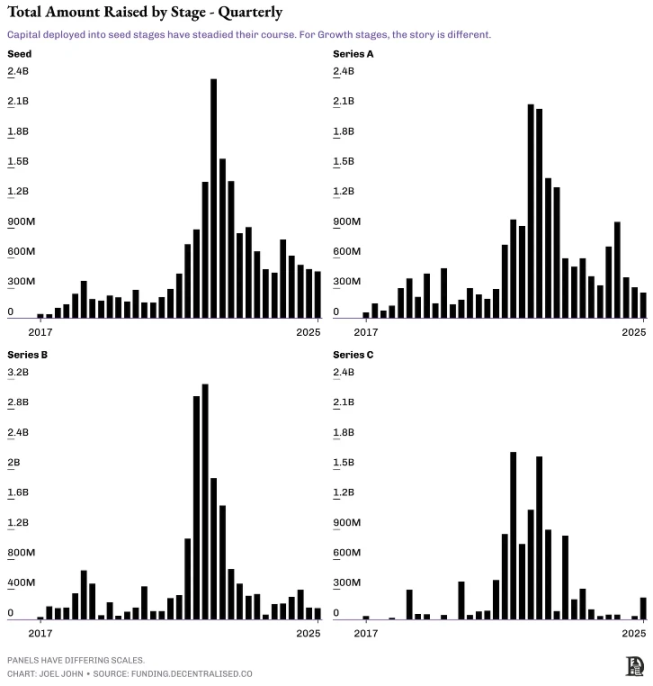

Wenn man untersucht, welche Startups so weit gewachsen sind, dass sie in der Lage sind, eine C- oder D-Runde zu finanzieren, wird eine andere, tiefere Krise offensichtlich. Viele der großen Ausstiege in der Verschlüsselungsbranche stammen aus dem Token-Börsengang, aber wenn die meisten Token-Börsengänge einen negativen Trend aufweisen, wird der Ausstieg für Investoren schwierig. Betrachtet man die Anzahl der Unternehmen in der Seed-Phase, die weiterhin A-, B- oder C-Runden-Finanzierungen durchführen, wird dieser Vergleich offensichtlich.

Seit 2017 haben von 7650 Unternehmen, die eine Seed-Finanzierung erhalten haben, nur 1317 die A-Runde erreicht (Absolvierungsquote von 17 %), nur 344 haben die B-Runde erreicht, und nur 1 % gelangt in die C-Runde, während die Wahrscheinlichkeit einer D-Runde-Finanzierung bei 1/200 liegt, was mit den Absolvierungsquoten der Finanzierung in anderen Branchen vergleichbar ist. Es ist jedoch zu beachten, dass viele Unternehmen in verschiedenen Wachstumsphasen der Verschlüsselungsbranche durch Tokenisierung die traditionellen Folgerunden umgehen, aber diese Daten weisen auf zwei unterschiedliche Probleme hin:

- Ohne einen gesunden Token-Liquiditätsmarkt wird das Risikokapital für Verschlüsselung stagnieren.

- Wenn es keine gesunden Unternehmen gibt, die in der späteren Phase ihrer Entwicklung an die Börse gehen, wird die Risikokapitalneigung sinken.

Die Daten der einzelnen Finanzierungsphasen scheinen alle dasselbe Faktum widerzuspiegeln. Obwohl das Kapital für Seed- und Serie-A-Finanzierungen weitgehend stabil ist, bleibt die Finanzierung in der Serie B und C eher konservativ. Bedeutet das, dass jetzt ein guter Zeitpunkt für die Seed-Runde ist? Nicht ganz.

Gesamtfinanzierungssumme in verschiedenen Phasen

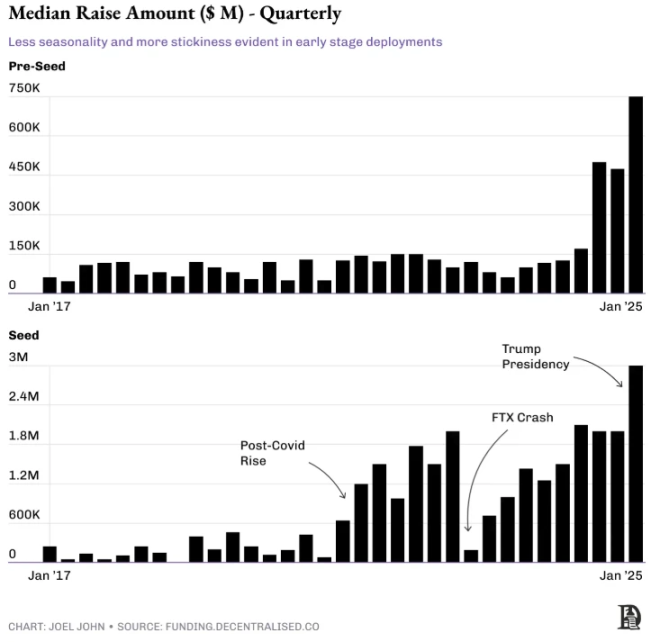

Die folgenden Daten verfolgen den Median der Mittelzuflüsse aus der Pre-Seed- und Seed-Finanzierung jedes Quartals. Mit der Zeit steigt diese Zahl stetig an. Hier sind zwei Punkte, die es zu beachten gilt:

- Seit Anfang 2024 hat sich der Median der Finanzierung in der Pre-Seed-Runde erheblich erhöht.

- Über die Jahre hat sich der Median der Seed-Rundenfinanzierung mit der sich ständig ändernden makroökonomischen Umgebung verändert.

Mit dem Rückgang der Nachfrage nach Frühphasen-Kapital sehen wir, dass Unternehmen größere Pre-Seed- und Seed-Finanzierungsrunden aufbringen. Die einstige “Freunde und Familie”-Finanzierungsrunde wird nun von Frühphasenfonds früher eingesetzt, um diese Lücke zu schließen. Dieser Druck erstreckt sich auch auf Unternehmen in der Seed-Phase. Seit 2022 hat sich die Seed-Runde vergrößert, um die ständig steigenden Arbeitskosten und die längere Zeit bis zum Erreichen des PMF in der Verschlüsselungsbranche auszugleichen.

Die Erweiterung des募集资金额度 bedeutet, dass die Bewertung des Unternehmens in der frühen Phase höher (oder verwässert) sein wird, was wiederum bedeutet, dass das Unternehmen in Zukunft eine höhere Bewertung benötigt, um Renditen zu bieten. In den Monaten nach Trumps Wahl gab es auch einen erheblichen Anstieg der Seed-Runden-Finanzierungsdaten. Mein Verständnis ist, dass Trumps Amtsantritt das Umfeld für die Mittelbeschaffung der GP (General Partner) von Fonds verändert hat, das Interesse der LP im Fonds und traditionellerer Investoren gestiegen ist, was sich in einer Vorliebe für Risikokapital in frühen Unternehmen niederschlägt.

Schwierigkeiten bei der Finanzierung, Kapital konzentriert sich auf wenige große Unternehmen

Was bedeutet das für die Gründer? Die Kapitalbeschaffung in der frühen Web3-Finanzierung ist höher als je zuvor, aber sie strebt nach weniger Gründern, größerem Umfang und verlangt von den Unternehmen, schneller zu wachsen als in den vorherigen Zyklen.

Da die traditionellen Quellen für Liquidität (wie Token-Emissionen) jetzt erschöpft sind, verbringen Gründer mehr Zeit damit, ihre Glaubwürdigkeit und das Potenzial ihres Unternehmens darzustellen. Die Zeiten von “50% Rabatt, in 2 Wochen mit einer hohen Bewertung eine neue Finanzierungsrunde” sind vorbei. Kapital kann bei zusätzlichen Investitionen nicht profitabel sein, Gründer können nicht leicht Gehaltserhöhungen erhalten, und Mitarbeiter können nicht von der Wertsteigerung ihrer erworbenen Token profitieren.

Eine Methode zur Überprüfung dieses Arguments besteht darin, die Perspektive des Kapitalflusses zu betrachten. Die folgende Abbildung misst die durchschnittliche Anzahl der Tage, die Startups benötigen, um nach der Ankündigung ihrer Seed-Runde A-Runde-Finanzierung zu erhalten. Je niedriger die Zahl, desto höher die Kapitalumschlagshäufigkeit. Das bedeutet, dass Investoren mehr Geld zu höheren Bewertungen in neue Seed-Runden-Firmen investieren, ohne auf die Reifung des Unternehmens zu warten.

!

Gleichzeitig kann man laut dem obigen Bild beobachten, wie die Liquidität des öffentlichen Marktes den privaten Markt beeinflusst. Eine Beobachtungsmethode besteht darin, die “Sicherheit” zu betrachten; jedes Mal, wenn der öffentliche Markt Rückgänge verzeichnet, kommt es zu großangelegten A-Runden-Finanzierungen, wie zum Beispiel im ersten Quartal 2018, als es zu einem dramatischen Rückgang kam, der sich im ersten Quartal 2020 wiederholte, während des Ausbruchs der COVID-19-Pandemie. Wenn die Liquiditätsbereitstellung nicht allzu optimistisch klingt, sind Investoren mit Kapital zur Verfügung eher motiviert, Positionen im privaten Markt aufzubauen.

Aber warum war das im vierten Quartal 2022 das Gegenteil, als der FTX-Crash stattfand? Vielleicht symbolisiert es den genauen Zeitpunkt, an dem das Interesse der Menschen an der Verschlüsselung als Anlageklasse vollständig erloschen ist. Mehrere große Fonds erlitten massive Verluste bei den 32 Milliarden US-Dollar, die FTX gesammelt hat, was das Interesse an der Branche verringert hat. In den folgenden Quartalen konzentrierte sich das Kapital nur noch um einige wenige große Unternehmen, und danach floss der Großteil des Kapitals von LPs in diese wenigen großen Unternehmen, da dies der Ort war, an dem das meiste Kapital eingesetzt werden konnte.

In der Risikokapitalfinanzierung wächst das Kapital schneller als die Arbeitskraft. Du kannst 1 Milliarde Dollar investieren, aber du kannst nicht proportional 100 Personen einstellen. Wenn du also mit einem 10-köpfigen Team beginnst und davon ausgehst, dass du keine weiteren Leute einstellst, wirst du motiviert, mehr Investitionen zu erhalten. Das ist der Grund, warum wir eine große Anzahl von späteren Finanzierungen großer Projekte sehen, die sich oft auf die Ausgabe von Token konzentrieren.

Wie wird sich das zukünftige Risiko von Verschlüsselungsinvestitionen entwickeln?

Sechs Jahre lang habe ich diese Daten verfolgt, aber ich komme immer zu demselben Schluss: Es wird immer schwieriger, Risikokapital zu beschaffen. Die Euphorie des Marktes zieht anfangs leicht Talente und verfügbare Kapital an, aber die Markteffizienz bestimmt, dass die Dinge im Laufe der Zeit immer schwieriger werden. Im Jahr 2018 konnte man durch die Bezeichnung „Verschlüsselung“ Finanzierung erhalten, aber bis 2025 beginnen wir, uns auf die Rentabilität von Projekten und die Übereinstimmung von Produkten mit dem Markt zu konzentrieren.

Das Fehlen eines bequemen Liquiditätsausstiegs bedeutet, dass Risikokapitalgeber ihre Sichtweise auf Liquidität und Investitionen neu bewerten müssen. Die Tage, an denen Investoren innerhalb von 18-24 Monaten mit Liquiditätsausstiegsmöglichkeiten rechnen konnten, sind vorbei. Jetzt müssen Mitarbeiter härter arbeiten, um die gleiche Anzahl von Token zu erhalten, deren Bewertung ebenfalls gesunken ist. Das bedeutet nicht, dass es in der Verschlüsselungsbranche keine profitablen Unternehmen mehr gibt; es bedeutet lediglich, dass wie in traditionellen Volkswirtschaften nur einige wenige Unternehmen entstehen werden, die den Großteil der wirtschaftlichen Erträge dieser Branche anziehen.

Wenn Risikokapitalgeber es schaffen können, Risikokapital wieder großartig zu machen, indem sie den Charakter der Gründer erkennen und nicht darauf achten, welche Tokens sie ausgeben können, dann kann die Branche des Kryptowährungs-Risikokapitals weiterhin vorankommen. Heutzutage ist die Strategie, Signale im Token-Markt zu senden, dann hastig Tokens auszugeben und zu hoffen, dass die Leute sie an der Börse kaufen, nicht mehr tragfähig.

Unter solchen Einschränkungen werden Kapitalzuweisende motiviert, mehr Zeit mit Gründern zu verbringen, die in der Lage sind, in einem sich ständig entwickelnden Markt einen größeren Anteil zu gewinnen. Der Wandel von der Frage “Wann wird ein Token ausgegeben?” im Jahr 2018 durch Risikokapitalgesellschaften hin zu dem Wunsch, zu erfahren, wie weit sich der Markt entwickeln kann, ist eine Ausbildung, die die meisten Kapitalzuweisenden im Web3 durchlaufen müssen.

Die Frage ist jedoch, wie viele Gründer und Investoren bereit sind, nach der Antwort auf dieses Problem zu suchen?