Título original: Hyperliquid at the Crossroads: Robinhood o Nasdaq Economics

Autor original: @shaundadevens

Compilación: Peggy, BlockBeats

Nota del editor: Cuando el volumen de operaciones de Hyperliquid se acerca al nivel de las bolsas tradicionales, lo que realmente merece atención ya no es solo «cuánto volumen hay», sino en qué capa de la estructura del mercado ha decidido posicionarse. Este artículo, tomando como referencia la división de roles en las finanzas tradicionales entre «corredores vs bolsas», analiza por qué Hyperliquid adopta activamente una posición en la capa de mercado con tarifas bajas, y cómo Builder Codes, HIP-3, al ampliar la ecología, generan una presión a largo plazo sobre las comisiones de la plataforma.

El camino de Hyperliquid refleja un problema central que enfrentan toda la infraestructura de trading en criptomonedas: después de escalar, ¿cómo se distribuyen realmente las ganancias?

A continuación, el texto original:

Hyperliquid está manejando volúmenes de contratos perpetuos cercanos a los niveles de Nasdaq, pero su estructura de beneficios también presenta características similares a las de un «nivel Nasdaq».

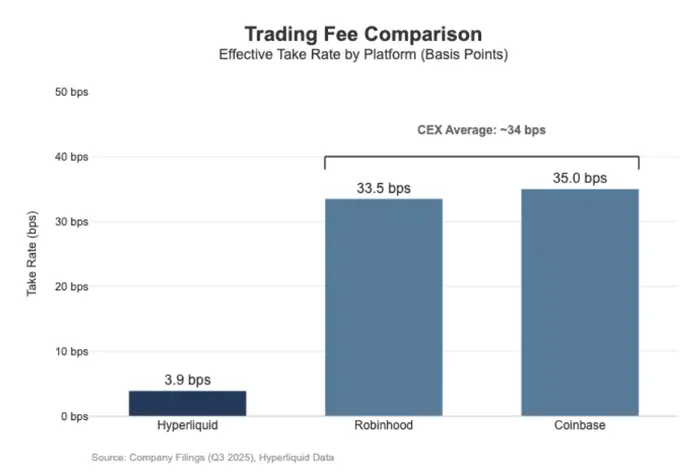

En los últimos 30 días, Hyperliquid liquidó un volumen nominal de contratos perpetuos por 2056 mil millones de dólares (aproximadamente 6170 mil millones de dólares anuales en base trimestral), pero solo generó 80.3 millones de dólares en comisiones, lo que equivale a una tasa de comisión de aproximadamente 3.9 puntos básicos (bps).

Esto significa que, la monetización de Hyperliquid se asemeja más a un «lugar de ejecución mayorista» (wholesale execution venue), en lugar de una plataforma de alto coste dirigida a minoristas.

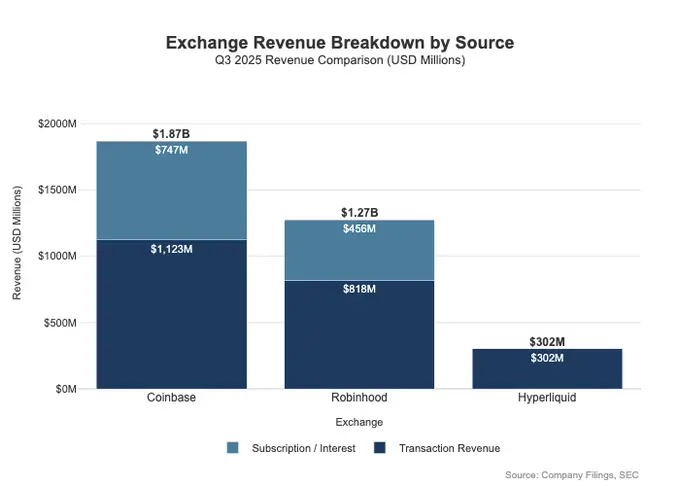

En comparación, Coinbase en el tercer trimestre de 2025 registró un volumen de 2950 mil millones de dólares, logrando unos ingresos por transacciones de 1.046 mil millones de dólares, con una tasa de comisión implícita de aproximadamente 35.5 puntos básicos.

La lógica de monetización de Robinhood en su negocio de criptomonedas es similar: su volumen nominal de activos criptográficos por 800 mil millones de dólares generó unos ingresos por transacción de 268 millones de dólares, con una tasa implícita de aproximadamente 33.5 puntos básicos; al mismo tiempo, en el tercer trimestre de 2025, el volumen nominal de acciones fue de hasta 6470 mil millones de dólares.

En conjunto, Hyperliquid, en términos de volumen de operaciones, ya se encuentra en la élite de la infraestructura de trading, pero en cuanto a tarifas y modelo de negocio, se asemeja más a una capa de ejecución con bajos márgenes, orientada a traders profesionales, que a una plataforma retail.

La diferencia no solo radica en los niveles de tarifas, sino también en la amplitud de la monetización. Las plataformas minoristas suelen poder obtener beneficios en múltiples «interfaces» de ingreso. En el tercer trimestre de 2025, Robinhood logró unos ingresos relacionados con transacciones de 730 millones de dólares, además de 456 millones de dólares en intereses netos y 88 millones en otros ingresos (principalmente de suscripciones Gold).

En cambio, Hyperliquid depende mucho más de las comisiones por transacción, y estas se comprimen estructuralmente en un rango de unos pocos puntos básicos a nivel de protocolo. Esto significa que, el modelo de ingresos de Hyperliquid es más concentrado, más simple, y más cercano a una infraestructura de bajo coste y alta rotación, en lugar de una plataforma minorista que busca monetizar múltiples productos en profundidad.

Esto se puede explicar esencialmente por una diferencia en el posicionamiento: Coinbase y Robinhood son negocios de corretaje/distribución, que aprovechan sus balances y sistemas de suscripción para múltiples niveles de monetización; mientras que Hyperliquid se acerca más a la capa de intercambio. En la estructura del mercado financiero tradicional, el pool de beneficios está naturalmente dividido entre estas dos capas.

Modelo de Corredor (Broker-Dealer) vs Bolsa (Exchange)

En las finanzas tradicionales (TradFi), la división más fundamental es entre la capa de distribución (distribución) y la capa de mercado (el mercado).

Plataformas minoristas como Robinhood y Coinbase operan en la capa de distribución, capturando márgenes altos en la monetización; mientras que bolsas como Nasdaq operan en la capa de mercado, con un poder de fijación de precios estructuralmente limitado, ya que los servicios de ejecución se ven presionados por la competencia hacia un modelo más cercano a la mercantilización.

Corredor / Bróker = Capacidad de distribución + Balance de clientes

Los brókers controlan las relaciones con los clientes. La mayoría de los usuarios no acceden directamente a Nasdaq, sino a través de un bróker. Estos se encargan de abrir cuentas, custodiar activos, gestionar márgenes y riesgos, soporte al cliente, documentación fiscal, etc., y luego envían las órdenes a los mercados específicos.

Es esta «propiedad de la relación» la que permite a los brókers realizar múltiples formas de monetización fuera del trading:

- Saldo de fondos y activos: diferencial de captación de efectivo, préstamos con margen, préstamo de valores

- Paquetización de productos: suscripciones, paquetes de funciones, tarjetas bancarias / productos de asesoramiento

- Economía de routing: control del flujo de órdenes, con mecanismos de pago o reparto de ingresos en la cadena de routing

Por eso, los brókers suelen ganar más que las bolsas: el verdadero pool de beneficios está en la «distribución + saldo».

Bolsa = Matching + Reglas + Infraestructura, comisiones limitadas

Las bolsas gestionan la plataforma de trading en sí misma: motor de matching, reglas de mercado, ejecución determinista y conexión a infraestructura. Sus principales formas de monetización incluyen:

- Comisiones por transacción (que se mantienen bajas en productos con alta liquidez)

- Reembolsos / incentivos de liquidez (a menudo para atraer liquidez, devolviendo la mayor parte de las tarifas nominales a los creadores de mercado)

- Datos de mercado, conexión de red y co-localización en centros de datos

- Tarifas de listado y licencias de índices

El mecanismo de routing de órdenes de Robinhood ilustra claramente esta estructura: la relación con los clientes la mantiene el bróker (Robinhood Securities), y las órdenes se envían a terceros centros de mercado, con beneficios económicos repartidos en la cadena.

La capa de mayor margen se encuentra en la distribución, controlando la adquisición de clientes, la relación con usuarios y toda la monetización en torno a la ejecución (como pagos por flujo de órdenes, márgenes, préstamo de valores y suscripciones).

Nasdaq en sí misma opera en la capa de bajos márgenes (thin-margin). Los productos que ofrece son, en esencia, capacidades altamente mercantilizadas de ejecución y acceso a colas, con un poder de fijación de precios muy restringido por mecanismos.

La razón es que, para atraer liquidez, los mercados suelen devolver en gran medida las tarifas nominales en forma de rebates a los creadores de mercado; los reguladores limitan las tarifas de acceso; y la routing de órdenes es altamente flexible, permitiendo que el capital y las órdenes cambien rápidamente entre diferentes plataformas, dificultando que cualquier mercado individual pueda subir precios.

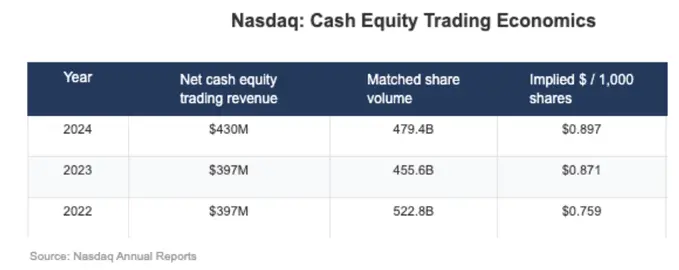

Los datos financieros de Nasdaq muestran esto claramente: los beneficios netos reales en operaciones de acciones en efectivo suelen ser solo unos pocos milésimos de dólar por acción. Esto refleja la compresión estructural del margen en la capa de mercado.

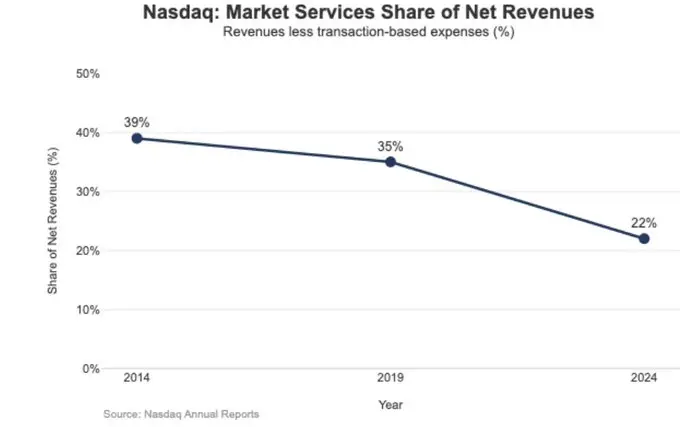

Las consecuencias estratégicas de esta baja rentabilidad también se reflejan en los cambios en la estructura de ingresos de Nasdaq.

En 2024, los ingresos por Servicios de Mercado (Market Services) fueron de 1.02 mil millones de dólares, representando el 22% del total de ingresos de 4.649 mil millones; en 2014, esta proporción llegó a 39.4%, y en 2019 aún era del 35%.

Esta tendencia a la baja continúa, y refleja cómo Nasdaq ha pasado de depender mucho de la volatilidad del mercado y de un negocio de ejecución con márgenes limitados, a centrarse en negocios de software y datos con recurrencia y mayor previsibilidad. En otras palabras, la estructura de bajos márgenes en la capa de mercado ha impulsado a Nasdaq a mover su foco de crecimiento desde «matching y ejecución» hacia «tecnología, datos y productos de servicio».

Hyperliquid como «capa de mercado»

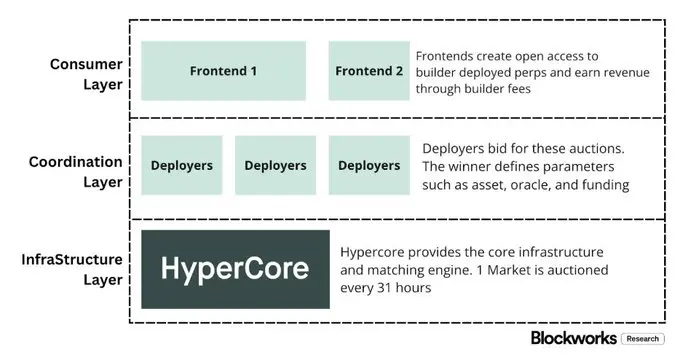

La tarifa efectiva de aproximadamente 4 puntos básicos (bps) de Hyperliquid está muy alineada con su posicionamiento en la capa de mercado (market layer). Está construyendo una infraestructura de trading en cadena similar a «Nasdaq»:

Con HyperCore como núcleo, un sistema de matching de alta capacidad, margen y liquidación, que utiliza tarifas maker/taker y mecanismos de rebates, con el objetivo de maximizar la calidad de ejecución y compartir liquidez, en lugar de monetizar en múltiples niveles para usuarios retail.

En otras palabras, el enfoque de Hyperliquid no está en suscripciones, saldos o ingresos de distribución, sino en ofrecer capacidades de ejecución y liquidación altamente mercantilizadas y eficientes — esto es típico de la capa de mercado, y también la consecuencia natural de su estructura de tarifas bajas.

Esto se refleja en dos estructuras que aún no están completamente implementadas en la mayoría de plataformas cripto, pero que son muy típicas en las finanzas tradicionales (TradFi):

Primero, la capa de corredores/distribución sin permisos (Builder Codes).

Builder Codes permite que terceros construyan interfaces de trading sobre los mercados centrales, y cobren beneficios económicos por sí mismos. La tarifa de Builder tiene un límite claro: hasta 0.1% (10 bps) en contratos perpetuos, y hasta 1% en spot, con posibilidad de ajustar las tarifas a nivel de orden individual.

Este mecanismo crea un mercado competitivo en la capa de distribución, en lugar de un monopolio de una única aplicación oficial en la entrada y monetización de usuarios.

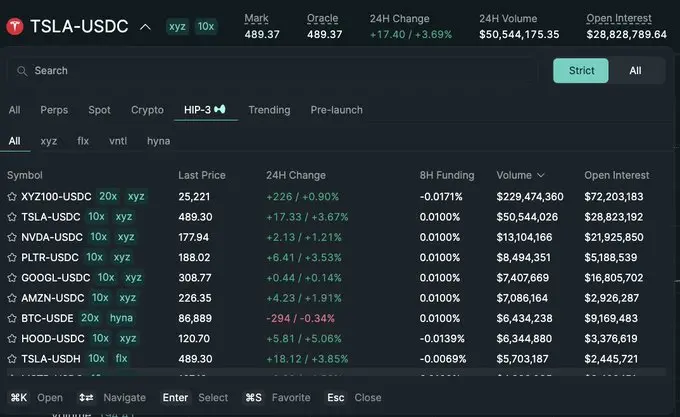

Segundo, la capa de listado/producto sin permisos (HIP-3).

En las finanzas tradicionales, las bolsas controlan la aprobación de listados y la creación de productos. HIP-3 externaliza esta función: los desarrolladores pueden desplegar contratos perpetuos que heredan el motor de matching HyperCore y capacidades API, y la definición y operación del mercado corre a cargo del desplegador.

En términos de estructura económica, HIP-3 aclara la relación de reparto de ingresos entre la bolsa y la capa de producto: los desplegadores de spot y contratos perpetuos HIP-3 pueden retener hasta el 50% de las comisiones de trading de los activos desplegados.

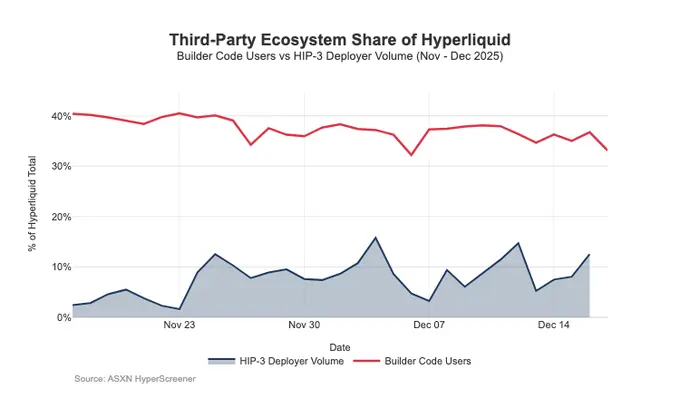

Los Builder Codes ya muestran resultados en la capa de distribución: a mediados de diciembre, aproximadamente un tercio de los usuarios no operan a través de la interfaz nativa, sino mediante frontends de terceros.

El problema es que esta estructura, favorable a la expansión de la distribución, también ejerce una presión continua sobre las comisiones en la capa de intercambio:

- La competencia en precios se comprime.

Varios frontends vendiendo la misma liquidez subyacente, la competencia tenderá a converger hacia los costos de transacción más bajos; y las tarifas de Builder, que pueden ajustarse en nivel de orden, empujan aún más los precios hacia abajo.

- Pérdida de oportunidades de monetización.

El frontend controla la apertura de cuentas, empaquetado de productos, suscripciones y todo el flujo de trading, capturando así el mayor margen en la capa de bróker; mientras que Hyperliquid solo puede retener una comisión más delgada en la capa de bolsa.

- Riesgo estratégico en routing.

Si el frontend evoluciona hacia un router verdaderamente interplataforma, Hyperliquid podría verse forzado a entrar en una competencia de ejecución mayorista, solo pudiendo defenderse bajando tarifas o aumentando rebates.

En conjunto, Hyperliquid está eligiendo conscientemente una posición en la capa de mercado con márgenes bajos (a través de HIP-3 y Builder Codes), permitiendo que una capa de bróker con márgenes altos crezca por encima.

Si los frontends de Builder continúan expandiéndose, cada vez más decidirán la estructura de precios para los usuarios, controlarán la retención y monetización, y tendrán poder de negociación en routing, ejerciendo una presión a largo plazo sobre las comisiones de Hyperliquid.

Defensa de la distribución y entrada de pools de beneficios no relacionados con exchanges

El riesgo más directo es la mercantilización.

Si los terceros frontends pueden mantener precios más bajos que la interfaz nativa a largo plazo, e incluso lograr routing interplataforma, Hyperliquid será empujado hacia un modelo económico mayorista de ejecución.

Algunos ajustes recientes muestran que Hyperliquid intenta, mientras evita ese escenario, expandir nuevas fuentes de ingreso.

Defensa de distribución: mantener la competitividad económica de la interfaz nativa

Una propuesta anterior de descuento por staking permitía que los Builders obtuvieran hasta un 40% de descuento en tarifas, mediante staking de HYPE, lo que en realidad ofrecía a terceros frontends un camino estructuralmente más barato que la interfaz nativa de Hyperliquid. La retirada de esa propuesta equivale a cancelar la subvención directa para la «bajada de precios» en la distribución externa.

Al mismo tiempo, el mercado HIP-3 inicialmente se pensó para ser dominado por Builder en distribución, sin mostrar en la interfaz principal; pero ahora, estos mercados ya comienzan a mostrarse en la interfaz nativa de Hyperliquid, con estándares estrictos de listado.

Esta señal es muy clara: Hyperliquid sigue manteniendo la capa de Builder sin permisos, pero sin sacrificar su núcleo de distribución.

USDH: de monetización por trading a monetización por «capital en float»

El lanzamiento de USDH busca recuperar los beneficios de reserva de stablecoins que, en un momento, se capturaban fuera del sistema. Su estructura pública es una división 50/50 de los beneficios de reserva: 50% para Hyperliquid, 50% para el crecimiento del ecosistema USDH. Además, los descuentos en tarifas en mercados relacionados con USDH refuerzan esta orientación: Hyperliquid está dispuesto a sacrificar parte de la economía en una sola transacción para obtener un pool de beneficios más grande, más pegado a los saldos.

En efecto, esto introduce una fuente de ingresos similar a una renta vitalicia para el protocolo, cuyo crecimiento depende del tamaño de la base monetaria, no solo del volumen nominal de transacciones.

Margen de cartera (Portfolio Margin): introduciendo una economía de financiamiento similar a la de los principales brokers

El margen de cartera unifica el margen de spot y perpetuos, permitiendo compensar exposiciones diferentes, e introduce un ciclo de préstamo nativo.

Hyperliquid retendrá el 10% de los intereses pagados por los prestatarios, haciendo que la economía del protocolo dependa cada vez más del uso de apalancamiento y las tasas de interés, en lugar del volumen de transacciones. Esto se asemeja más a un modelo de ingresos de un bróker / principal (prime), que a una lógica pura de bolsa.

Camino hacia un modelo «tipo bróker» para Hyperliquid

En términos de volumen, Hyperliquid ya alcanza la escala de un mercado de primer nivel; pero en monetización, aún funciona como una capa de mercado: volumen nominal muy alto, con tarifas efectivas en unos pocos bps. La diferencia con Coinbase y Robinhood es estructural.

Las plataformas retail están en la capa de bróker, controlando relaciones con clientes y saldos, y pueden monetizar múltiples pools de beneficios (financiamiento, efectivo ocioso, suscripciones); mientras que las bolsas puras venden servicios de ejecución, y en competencia por liquidez y routing, la ejecución tiende a mercantilizarse, con beneficios netos cada vez más comprimidos. Nasdaq ejemplifica esta restricción en la estructura de finanzas tradicionales.

Hyperliquid en sus inicios claramente se inclinó hacia un prototipo de bolsa. La división entre capa de distribución (Builder Codes) y capa de creación de productos (HIP-3) aceleró la expansión ecológica y la cobertura del mercado; pero a costa de que esta estructura también pueda empujar la economía hacia afuera: si terceros frontends deciden fijar precios integrados y hacer routing interplataforma, Hyperliquid corre el riesgo de ser empujado a una vía de ejecución mayorista de bajos márgenes.

No obstante, movimientos recientes muestran una orientación consciente: sin renunciar a la ventaja de ejecución y liquidación unificadas, se busca defender la capa de distribución y ampliar las fuentes de ingreso hacia pools de beneficios «por saldo».

Específicamente: el protocolo ya no quiere subsidiar frontends externos a un costo menor que la interfaz nativa; HIP-3 se vuelve más nativo en su exhibición; y se introducen fuentes de ingreso basadas en balances y balances de activos.

USDH recupera beneficios de reserva en la ecología (división 50/50, con descuentos en tarifas en mercados USDH); y el margen de cartera, mediante una comisión del 10% sobre intereses, introduce una economía de financiamiento.

En conjunto, Hyperliquid está convergiendo hacia un modelo híbrido: en la base, ejecución, con capas de defensa en distribución y pools de beneficios basados en saldos. Esto reduce el riesgo de quedar atrapado en un modelo mayorista de bajos márgenes, y al mismo tiempo, sin sacrificar ventajas de ejecución y liquidación, se acerca a un modelo de ingresos tipo bróker.

De cara a 2026, la pregunta pendiente es si Hyperliquid podrá avanzar hacia un modelo económico más cercano al de bróker, sin romper su modelo «amigable con la externalización». USDH será la prueba más clara: con un suministro cercano a 1 millón de dólares, cuando el protocolo no controla la distribución, la expansión de la emisión externalizada parece más lenta. La alternativa obvia sería una opción por defecto en la interfaz — por ejemplo, convertir automáticamente unos 4 mil millones de dólares en USDC en stablecoin nativa (como Binance con BUSD).

Si Hyperliquid quiere realmente acceder a los pools de beneficios de los brókers, quizás también necesite comportarse más como uno: mayor control, integración más estrecha de productos nativos, y límites más claros en la competencia entre ecosistemas en distribución y saldos.