Autor: @BlazingKevin_, el Investigador en Movemaker

El presidente de la SEC, Paul Atkins, señaló que todo el mercado financiero de EE. UU., incluidas las acciones, los ingresos fijos, los bonos del gobierno y los bienes raíces, podría migrar completamente a una arquitectura de tecnología blockchain que respalde las criptomonedas en los próximos dos años. Esto se puede considerar como la transformación estructural más significativa del sistema financiero estadounidense desde la aparición del comercio electrónico en la década de 1970.

1. Marco de colaboración interdepartamental completamente en cadena y contribuciones reales

La iniciativa “Project Crypto” promovida por Atkins no es una acción unilateral de la SEC, sino que se basa en una cooperación sistemática que abarca la legislación, la regulación y el sector privado. La plena incorporación a la cadena de bloques de los mercados financieros de EE. UU., que superan los 50 billones de dólares (incluyendo acciones, bonos, deuda pública, crédito privado, bienes raíces, etc.), requiere que múltiples instituciones definan claramente sus roles y contribuciones.

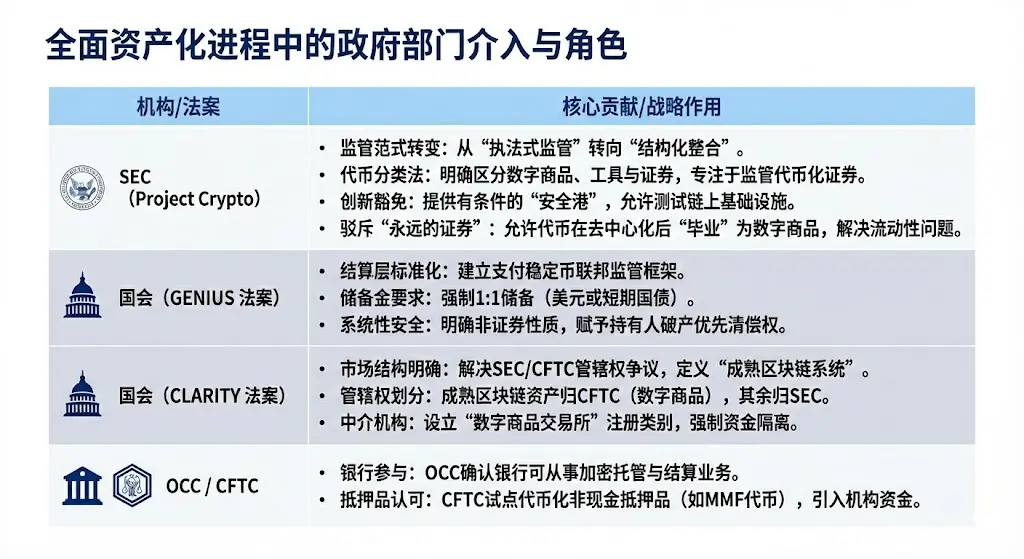

1.1 Departamentos gubernamentales que intervendrán en la total assetización

Es necesario aclarar que el mecanismo de “Project Crypto” y “exención innovadora” reconoce la incompatibilidad de la tecnología blockchain con la normativa financiera existente, proporcionando un entorno de prueba controlado que permite a las instituciones financieras tradicionales (TradFi) explorar e implementar infraestructuras tokenizadas sin violar los principios fundamentales de protección del inversor.

La Ley GENIUS aborda el problema de Cash Leg necesario para que las instituciones realicen transacciones y colaterales en la cadena, al crear una stablecoin compliant y respaldada 100% por reservas, y al transferir claramente la autoridad regulatoria a las entidades bancarias.

La Ley CLARITY establece la jurisdicción entre la SEC y la CFTC, dirigiéndose específicamente a las plataformas nativas de criptomonedas y creando una definición de “madurez” que permite a las instituciones saber claramente bajo el marco de qué organismo regulador operan los activos digitales que poseen (como Bitcoin), al mismo tiempo que proporciona a las plataformas nativas de criptomonedas una vía para registrarse como intermediarios regulados a nivel federal (“corredores/comerciantes”).

OCC se estableció en 1973 y se especializa en proporcionar servicios de compensación y liquidación para transacciones de opciones, futuros y préstamos de valores, promoviendo la estabilidad e integridad del mercado. CFTC es el principal regulador del mercado de futuros y de los comerciantes de futuros.

Esta colaboración interdepartamental es una condición previa para que el mercado financiero estadounidense logre una integración total en la cadena de bloques, estableciendo una base sólida para el despliegue a gran escala por parte de gigantes como BlackRock y JPMorgan, así como para la integración de infraestructuras clave como la DTCC.

1.2 Colaboración de los gigantes financieros tradicionales

En el plano de colaboración de los gigantes financieros tradicionales en EE. UU., la profundización de la disposición de las instituciones refleja un enfoque estratégico y detalles técnicos más concretos. BlackRock se ha convertido en el primer fondo de bonos del Tesoro estadounidense tokenizado emitido en una cadena pública (Ethereum), lo que establece su posición fundamental como gestor de activos que introduce los rendimientos financieros tradicionales en el ecosistema de la cadena pública.

Después de renombrar su negocio de blockchain como Kinexys, JPMorgan permite a los bancos completar el intercambio atómico de activos tokenizados y efectivo en horas en lugar de días, optimizando significativamente la gestión de liquidez; al mismo tiempo, su iniciativa de pilotar JPMD en la cadena Base se considera un paso estratégico hacia la expansión hacia un ecosistema de blockchain público más amplio, con el objetivo de buscar una mayor interoperabilidad.

Finalmente, el avance específico del fideicomiso de custodia y la compañía de compensación (DTCC) fue realizado por su subsidiaria, la compañía de fideicomiso de custodia (DTC). Como el proveedor de infraestructura de transacciones más importante a nivel mundial, la carta de “no objeción” que obtuvo de la SEC le permite conectar el sistema CUSIP tradicional con la nueva infraestructura de tokens, lo que oficialmente inicia un piloto de tokenización de activos principales, incluyendo las acciones que componen el Russell 1000, en un entorno controlado.

2. Análisis del entorno financiero y los impactos tras la tokenización completa

El objetivo principal de la tokenización de activos es romper el “efecto de isla” y las “limitaciones de tiempo” de las finanzas tradicionales, creando un sistema financiero global, programable y disponible las 24 horas.

2.1 Mejora significativa del entorno financiero: un salto en eficiencia y rendimiento

La tokenización traerá ventajas de eficiencia y rendimiento que son difíciles de igualar para los sistemas financieros tradicionales:

2.1.1 Salto en la velocidad de liquidación (T+1/T+2 a T+0/segundos):

Mejora: La blockchain puede lograr liquidaciones y entregas casi en tiempo real (T+0) e incluso en segundos, en contraste con el ciclo de liquidación T+1 o T+2 que normalmente requiere el mercado financiero tradicional. Los bonos digitales emitidos por UBS en SDX demostraron la capacidad de liquidación T+0, y la emisión de bonos digitales del Banco Europeo de Inversiones también redujo el tiempo de liquidación de cinco días a uno.

Puntos de dolor resueltos: Se ha reducido drásticamente el riesgo de crédito y el riesgo operativo del contraparte debido a la demora en la liquidación. Para transacciones sensibles al tiempo como las márgenes de recompra y derivados, la mejora en la velocidad de liquidación es crucial.

2.1.2 La revolución de la eficiencia del capital y la liberación de liquidez:

Mejora: Se ha implementado el “liquidación atómica”, es decir, los activos y los pagos ocurren simultáneamente en una única transacción indivisible. Al mismo tiempo, a través de la tokenización, se puede liberar el “capital dormido” actualmente bloqueado en periodos de espera de liquidación o procesos ineficientes. Por ejemplo, la gestión de colaterales programables puede liberar más de $100 mil millones en capital atrapado cada año.

Puntos de dolor resueltos: Se eliminó el riesgo de capital en la operación tradicional de “pago después de la entrega”. Se redujo la necesidad de un alto margen de garantía en los sistemas de compensación. Al mismo tiempo, los fondos de mercado monetario tokenizados (TMMFs) pueden transferirse directamente como colateral, conservando los rendimientos y evitando la fricción de liquidez y la pérdida de ingresos que conlleva la necesidad de canjear efectivo y reinvertir en el sistema tradicional.

2.1.3 Mejora de la transparencia y la auditabilidad:

Mejora: El libro mayor distribuido proporciona un registro de propiedad único e inmutable, con todo el historial de transacciones público y verificable. Los contratos inteligentes pueden ejecutar automáticamente auditorías de cumplimiento y acciones corporativas (como el pago de dividendos).

Puntos de dolor resueltos: Se ha solucionado por completo el problema de ineficiencia de islas de datos, múltiples registros contables y conciliaciones manuales en las finanzas tradicionales. Se ha proporcionado a los organismos reguladores una “vista de Dios” sin precedentes, que permite una supervisión en tiempo real y profunda, monitoreando eficazmente el riesgo sistémico.

2.1.4 Acceso al mercado global 24/7/365:

Mejora: El mercado ya no está limitado por el horario laboral, las zonas horarias o los días festivos de los bancos tradicionales. La tokenización facilita las transacciones transfronterizas, permitiendo la transferencia de activos de forma punto a punto a nivel mundial.

Puntos de dolor resueltos: Superó los retrasos y las limitaciones geográficas en los pagos transfronterizos tradicionales y la gestión de la liquidez, beneficiando especialmente la gestión de efectivo de las empresas multinacionales.

2.2 Los participantes más afectados

La transformación traída por la tokenización es disruptiva y ha tenido el mayor impacto en las siguientes categorías de participantes del mercado:

Desafíos y riesgos principales:

- Compensación de liquidez y liquidación neta: DTCC actualmente reduce en un 98% la cantidad de efectivo y valores que realmente deben transferirse mediante la compensación neta de millones de transacciones, logrando una enorme eficiencia de capital. La liquidación atomizada (T+0) es esencialmente liquidación total en tiempo real (RTGS), lo que puede llevar a la pérdida de eficiencia de la liquidación neta, requiriendo que el mercado busque soluciones híbridas entre velocidad y eficiencia de capital, como la recompra intradía.

- Paradoja de la privacidad: Las instituciones financieras dependen de la privacidad en las transacciones, mientras que las cadenas públicas (como Ethereum) tienen transparencia. Las grandes instituciones no pueden ejecutar transacciones de gran volumen en cadenas públicas sin ser “adelantadas”. La solución es adoptar tecnologías de protección de la privacidad como las pruebas de conocimiento cero, o operar en cadenas con permiso (como Kinexys de JPMorgan).

- Ampliación del riesgo sistémico: El mercado 24/7 elimina el “período de calma” de los mercados tradicionales. El comercio algorítmico y la recuperación automática de márgenes (a través de contratos inteligentes) pueden desencadenar liquidaciones en cadena a gran escala bajo presión del mercado, amplificando así el riesgo sistémico, similar a la presión de liquidez en la crisis LDI del Reino Unido en 2022.

2.3 La manifestación del valor central del fondo tokenizado (TMMF)

La tokenización de los fondos del mercado monetario (MMFs) es uno de los casos más representativos del crecimiento de RWA. Los TMMFs son especialmente atractivos como colateral:

- Ingresos retenidos: A diferencia del efectivo no generador de intereses, los TMMFs como colateral pueden seguir generando ingresos hasta que sean utilizados, reduciendo el costo de oportunidad del “lastre de colateral”.

- Alta liquidez y composabilidad: Los TMMFs combinan la familiaridad regulatoria y la seguridad de los MMFs tradicionales, así como la liquidación instantánea y la programabilidad que ofrece la DLT. Por ejemplo, el fondo BUIDL de BlackRock aborda el problema de que los reembolsos de los MMFs tradicionales requieren T+1 a través del canal de reembolso instantáneo de USDC de Circle, logrando liquidez instantánea 24/7.

3. El papel de DTCC/DTC en el proceso de tokenización

DTCC y DTC son instituciones sistemáticas fundamentales e indispensables en la infraestructura financiera de EE. UU. La escala de activos custodiados por DTC es enorme, abarcando la gran mayoría del registro, transferencia y custodia de acciones en el mercado de capitales de EE. UU. DTCC y DTC son considerados el “almacén principal” y el “libro mayor principal” del mercado de acciones estadounidense. La intervención de DTCC es clave para garantizar la conformidad, seguridad y validez legal del proceso de tokenización.

3.1 El papel y las responsabilidades centrales de DTC

- Identidad y tamaño: DTC es responsable de la custodia central de valores, liquidación y servicios de activos. A partir de 2025, DTC administrará activos por un valor de $100.3 billones, abarcando 1.44 millones de emisiones de valores y dominando la mayoría de los registros, transferencias y derechos de propiedad de acciones en los mercados de capital de EE. UU.

- Puentes tokenizados y garantías de cumplimiento: La intervención de DTCC representa el reconocimiento oficial de los activos digitales por parte de la infraestructura financiera tradicional. Su responsabilidad principal es actuar como un puente de confianza entre el sistema CUSIP tradicional y la nueva infraestructura tokenizada emergente. DTCC se compromete a que los activos después de la tokenización mantendrán el mismo alto nivel de seguridad, solidez, derechos legales y protección del inversor que las formas tradicionales.

- Integración de liquidez: El objetivo estratégico de DTCC es lograr un único pool de liquidez entre los ecosistemas de TradFi (finanzas tradicionales) y DeFi (finanzas descentralizadas) a través de su suite de plataformas ComposerX.

3.2 Proceso de tokenización de DTC y carta de no objeción de la SEC

En diciembre de 2025, la subsidiaria de DTCC, DTC, obtuvo una carta de no objeción histórica de la SEC de EE. UU., que es la base legal para su avance masivo en los negocios de tokenización.

3.3 Impacto de la tokenización DTC

La aprobación de DTC NAL se considera un hito en la tokenización, cuyo impacto se refleja principalmente en:

- La determinación del token oficial: La tokenización de DTC significa que está llegando la tokenización de acciones respaldadas oficialmente por EE. UU. En el futuro, los proyectos que realicen la tokenización de acciones en EE. UU. podrán conectar directamente con el token oficial de activos de DTC, en lugar de construir su propia infraestructura de activos en la cadena.

- Integración de la estructura del mercado: La tokenización impulsará el desarrollo del mercado de valores estadounidense hacia un modelo de “CEX + DTC custodia fiduciaria”. Las bolsas como Nasdaq podrían intervenir directamente para desempeñar el papel de CEX, mientras que DTC gestionaría los contratos de tokens y permitiría retiros, logrando una plena conectividad de la liquidez.

- Mejorar la liquidez de los activos colaterales: El servicio de tokenización de DTC apoyará una mayor liquidez de los activos colaterales, permitiendo acceso 24/7 y programabilidad de activos. DTCC ha estado explorando el uso de la tecnología DLT para optimizar la gestión de colaterales durante casi una década.

- Eliminar la fragmentación del mercado: Los tokens de acciones ya no son un tipo digital separado de los activos tradicionales, sino que están completamente integrados en el libro mayor del mercado de capitales tradicional.