#SKHynix

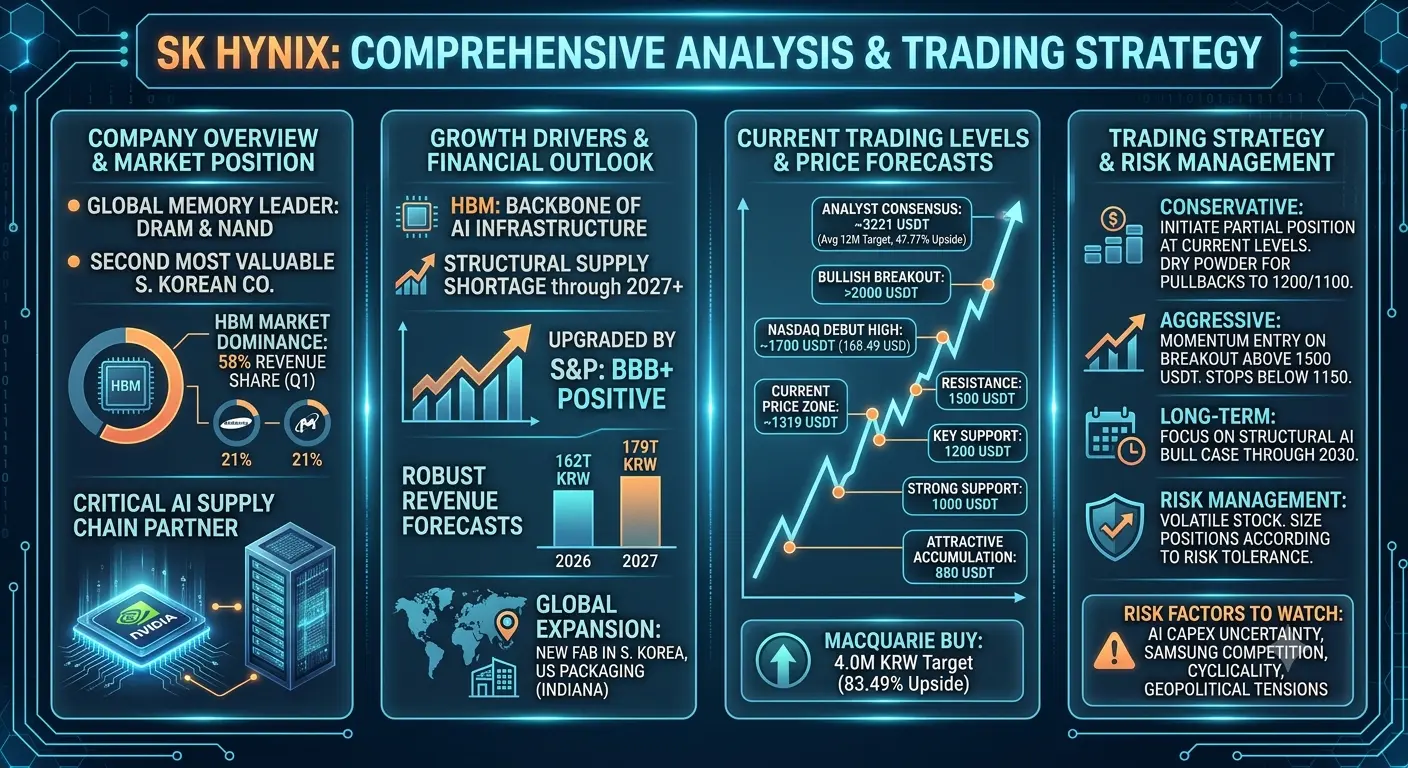

SK Hynix se sitúa como la segunda empresa más valiosa de Corea del Sur, solo por detrás de Samsung Electronics, y se encuentra entre los tres principales fabricantes mundiales de chips de memoria junto con Samsung y Micron Technology. La compañía tiene una capitalización bursátil superior a un billón de dólares, consolidando su posición como un titán de la industria de los semiconductores. SK Hynix se especializa en la fabricación de chips de memoria DRAM y NAND flash que impulsan portátiles, smartphones y centros de datos a nivel global, atendiendo a grandes gigantes tecnológicos como Apple, Dell, HP, Microsoft y Nvidia.

La joya principal del portafolio de negocios de SK Hynix es su segmento de High Bandwidth Memory, comúnmente conocido como HBM. Esta tecnología de memoria especializada se ha convertido en el pilar de la infraestructura de cómputo para inteligencia artificial. SK Hynix domina actualmente el mercado de HBM con una impresionante cuota de ingresos del 58 por ciento en el primer trimestre, mientras que los competidores Samsung y Micron, cada uno, mantiene aproximadamente un 21 por ciento de participación de mercado según datos de Counterpoint Research. Los chips HBM de la empresa sirven como componentes críticos en los aceleradores de IA de Nvidia, posicionando a SK Hynix en el epicentro de la revolución global de la IA.

Posición actual en el mercado y desarrollos recientes

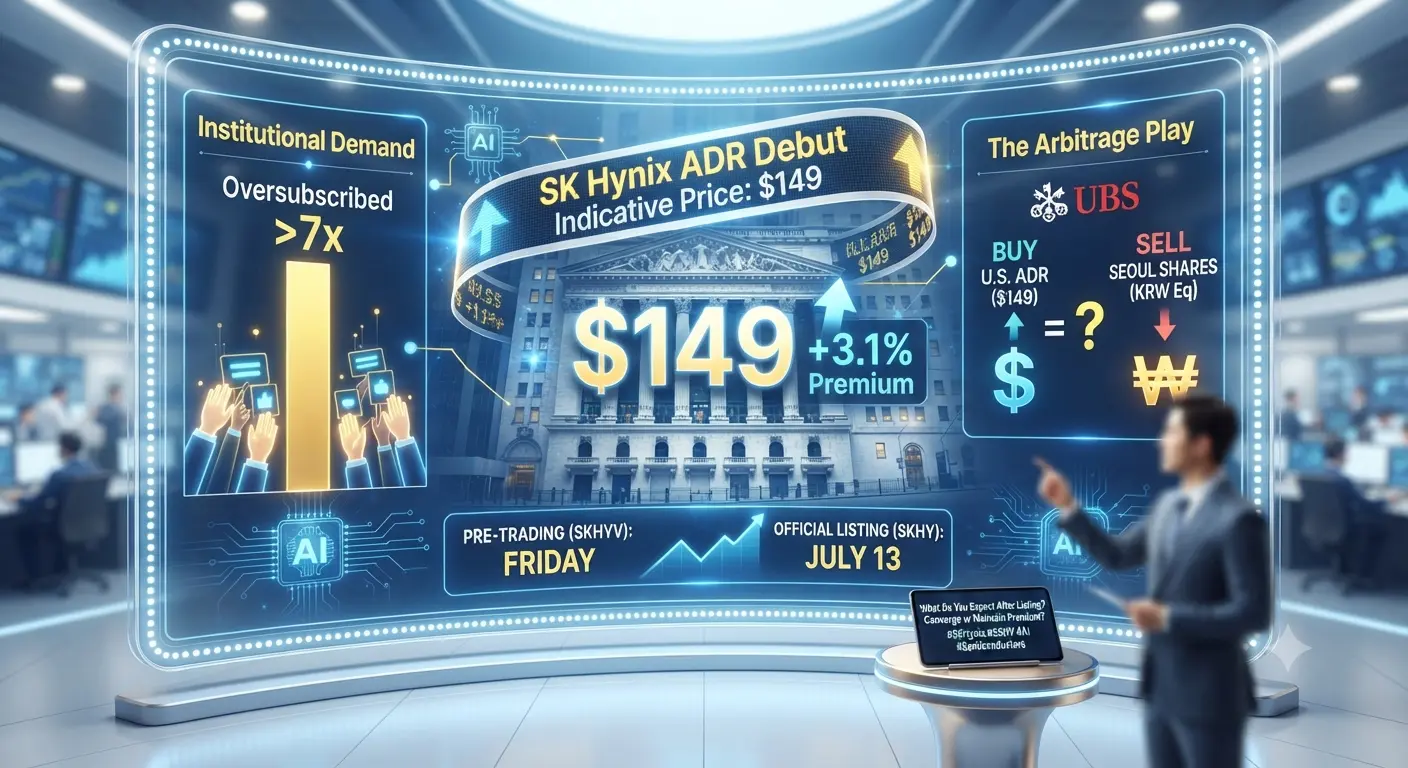

SK Hynix recientemente completó una oferta pública inicial (IPO) histórica en la bolsa Nasdaq, marcando la mayor IPO en Estados Unidos de una empresa extranjera hasta la fecha. La compañía recaudó con éxito 26,5 mil millones de dólares mediante American Depositary Receipts con un precio de 149 dólares por acción. El debut en Nasdaq estuvo marcado por un notable entusiasmo de los inversores, con las acciones disparándose un 13 por ciento hasta 168,49 dólares en el primer día de cotización. Sin embargo, en las sesiones posteriores se ha observado presión de toma de beneficios, con el valor experimentando volatilidad mientras los inversores reevalúan la sostenibilidad del gasto en IA.

La empresa ha delineado ambiciosos planes de expansión con el uso de los fondos de la IPO. SK Hynix pretende asignar capital para construir una nueva planta de fabricación en Corea del Sur, establecer una instalación avanzada de empaque (packaging) y adquirir escáneres EUV para atender la creciente demanda de HBM. Además, la compañía anunció una inversión de 4 mil millones de dólares en una instalación de HBM en Indiana, Estados Unidos, demostrando su compromiso con la diversificación geográfica y la proximidad a clientes clave.

Dinámicas de oferta y demanda

El mercado de semiconductores de memoria enfrenta restricciones de oferta sin precedentes que favorecen a los fabricantes establecidos. El CEO Kwak Noh-jung emitió una advertencia contundente de que 2027 representará el peor déficit de suministro en la historia de la industria. La demanda de chips de memoria continúa superando la capacidad de producción, y se proyecta que este desequilibrio persista más allá de 2030 a pesar de las iniciativas agresivas de expansión de capacidad. Este déficit estructural de oferta crea un entorno favorable para los precios para SK Hynix y sus competidores.

Samsung y SK Hynix se han comprometido conjuntamente con 518 mil millones de dólares para construir cuatro nuevas instalaciones de fabricación de memoria y un centro de empaque de HBM en la Región Suroeste de Corea del Sur durante la próxima década. Este enorme desembolso de capital subraya la confianza de la industria en un crecimiento sostenido de la demanda impulsado por la construcción de infraestructura de IA.

Rendimiento financiero y percepción de analistas

S&P Global Ratings recientemente mejoró la calificación de SK Hynix a BBB plus con perspectiva positiva, citando expectativas de un desempeño operativo sólido durante los próximos uno a dos años. La agencia de calificación anticipa un crecimiento significativo en las ventas de chips HBM altamente rentables, mientras que los cuellos de botella de suministro empujan los precios de la memoria convencional al alza. S&P pronostica que los ingresos de SK Hynix alcanzarán 162 billones de won coreano en 2026 y 179 billones de won coreano en 2027. Las proyecciones de EBITDA se sitúan en 112 billones de won coreano y 116 billones de won coreano, respectivamente.

El consenso de analistas sigue siendo abrumadoramente alcista sobre las perspectivas de SK Hynix. Treinta y siete analistas que cubren la acción han establecido un precio objetivo promedio a doce meses de 3.221.475 won coreano, lo que representa aproximadamente un 47,77 por ciento de potencial alcista frente a los niveles actuales. La estimación alta alcanza 4.700.000 won coreano, mientras que la estimación baja se ubica en 1.030.000 won coreano. Macquarie mantiene una calificación de Buy con un precio objetivo de 4.000.000 won coreano, lo que sugiere un potencial alcista del 83,49 por ciento.

Análisis del precio actual y niveles técnicos

La acción cotiza actualmente en aproximadamente 1319 USDT equivalente, experimentando volatilidad reciente tras la euforia del debut en Nasdaq. El análisis técnico revela varios niveles críticos de soporte y resistencia que los traders deberían monitorear de cerca.

Los niveles clave de soporte incluyen 1200 USDT, que representa un número redondo psicológico y una zona reciente de consolidación. Por debajo, 1100 USDT ofrece soporte secundario, mientras que 1000 USDT marca un suelo técnico importante donde debería emerger un interés comprador sustancial. El nivel de 880 USDT coincide con el soporte de volumen acumulado y representaría una zona atractiva de acumulación para inversores a largo plazo.

Las resistencias comienzan en 1500 USDT, donde la presión reciente de ventas ha limitado los avances. Por encima, 1700 USDT coincide con el máximo del debut en Nasdaq de 168,49 dólares y representa una resistencia psicológica significativa. El nivel de 2000 USDT marca una barrera técnica importante que confirmaría una reanudación alcista renovada si se supera. Una ruptura decisiva por encima de 2200 USDT apuntaría a la zona del precio objetivo del consenso de analistas cerca de 3221 USDT equivalente.

Estrategia de trading y recomendaciones

Para inversores conservadores que buscan exposición al tema de memorias para IA, los niveles actuales cercanos a 1319 USDT presentan un punto de entrada razonable. La estrategia consiste en iniciar una posición parcial de inmediato, manteniendo “dry powder” para posibles retrocesos hacia las zonas de soporte de 1200 USDT o 1100 USDT. El promediado del costo en dólares (dollar-cost averaging) a través de múltiples puntos de entrada reduce el riesgo de timing en esta acción volátil del sector de semiconductores.

Los traders agresivos podrían emplear un enfoque basado en momentum, esperando una ruptura decisiva por encima de la resistencia de 1500 USDT antes de iniciar posiciones largas. Esta estrategia sacrifica parte del potencial alcista a cambio de una confirmación de la reanudación de la tendencia. Las órdenes de stop-loss deberían colocarse por debajo de 1150 USDT para limitar el riesgo a la baja.

Los inversores a largo plazo deberían centrarse en el caso alcista estructural más que en las fluctuaciones de precio a corto plazo. La escasez de suministro de HBM que se extiende hasta 2030 ofrece un impulso favorable de varios años para el crecimiento de las ganancias de SK Hynix. Acumular acciones durante debilidad del mercado y mantenerlas a través de la volatilidad se alinea con la tesis fundamental de inversión.

La gestión del riesgo sigue siendo primordial dada la volatilidad inherente de la acción. El tamaño de la posición debe reflejar la tolerancia individual al riesgo, ya que las acciones de semiconductores típicamente justifican asignaciones más pequeñas que los sectores defensivos. Diversificar la cartera entre múltiples beneficiarios de IA reduce el riesgo específico de la empresa mientras mantiene la exposición temática.

Factores de riesgo y consideraciones

Varios riesgos requieren un monitoreo cuidadoso. Los proveedores de servicios en la nube podrían reducir el gasto de capital en infraestructura de IA si el retorno de la inversión no cumple las expectativas, impactando directamente la demanda de HBM. Samsung Electronics continúa invirtiendo intensamente para ponerse al día en la tecnología HBM, potencialmente erosionando el liderazgo de mercado de SK Hynix con el tiempo. Los precios de los chips de memoria exhiben patrones cíclicos, y el ciclo alcista actual eventualmente se normalizará, comprimiendo los márgenes en toda la industria.

Las tensiones geopolíticas que involucren a Corea del Sur, China o Estados Unidos podrían interrumpir las cadenas de suministro o limitar el acceso al mercado. Los cambios en políticas comerciales que afecten equipos de semiconductores o materias primas impactarían los costos de producción y la competitividad. Las fluctuaciones de divisa entre el won coreano y el dólar estadounidense generan efectos de conversión para inversores internacionales.

Perspectiva del mercado y pronósticos de precios

La perspectiva a corto plazo sigue siendo constructiva pese a la volatilidad reciente. La construcción de infraestructura de IA no muestra señales de desaceleración, y los hiperescaladores continúan con inversiones masivas en capacidad de centros de datos. La posición dominante de HBM de SK Hynix y la alianza con Nvidia proporcionan “moats” competitivos que deberían sostener valoraciones premium.

Los objetivos de precio a mediano plazo sugieren un potencial alcista significativo. Los escenarios conservadores proyectan 1800 USDT para fin de 2026, lo que representa aproximadamente un 36 por ciento de apreciación frente a los niveles actuales. Los escenarios de caso alcista que apuntan a 2200 USDT o más dependen de que continúe el impulso del gasto en IA y de la ejecución exitosa de los planes de expansión de capacidad.

Los inversores a largo plazo deberían centrarse en el horizonte 2027-2030, cuando los picos de escasez de suministro ocurren y la capacidad ampliada de SK Hynix entra en operación. La empresa espera duplicar la producción de obleas de memoria en cinco años, posicionándose para capturar un crecimiento sustancial de ingresos a medida que la demanda siga expandiéndose.

Conclusión

SK Hynix representa una oportunidad de inversión convincente en la intersección entre la infraestructura de inteligencia artificial y la tecnología de memoria de semiconductores. La posición dominante de HBM en el mercado, la sólida alianza con Nvidia y los planes masivos de expansión de capacidad se alinean con vientos favorables de la demanda a lo largo de varios años. Los niveles actuales cercanos a 1319 USDT ofrecen puntos de entrada atractivos para inversores dispuestos a navegar la volatilidad a corto plazo.

La escasez estructural de suministro que se extiende hasta 2030 brinda poder de fijación de precios y visibilidad de ganancias poco vistos en la industria cíclica de semiconductores. Si bien existen riesgos sobre la competencia y la sostenibilidad de la demanda, el perfil riesgo-recompensa favorece la acumulación a largo plazo en los niveles actuales. Los traders deberían emplear una gestión disciplinada del riesgo mientras mantienen exposición a este beneficiario crítico de la cadena de suministro de IA.

El sector de semiconductores de memoria se encuentra al inicio de lo que los ejecutivos de la industria describen como una era dorada. SK Hynix, con su liderazgo tecnológico y posicionamiento estratégico, parece bien equipada para capturar la creación sustancial de valor a lo largo de este período transformador en la historia de la computación.

SK Hynix se sitúa como la segunda empresa más valiosa de Corea del Sur, solo por detrás de Samsung Electronics, y se encuentra entre los tres principales fabricantes mundiales de chips de memoria junto con Samsung y Micron Technology. La compañía tiene una capitalización bursátil superior a un billón de dólares, consolidando su posición como un titán de la industria de los semiconductores. SK Hynix se especializa en la fabricación de chips de memoria DRAM y NAND flash que impulsan portátiles, smartphones y centros de datos a nivel global, atendiendo a grandes gigantes tecnológicos como Apple, Dell, HP, Microsoft y Nvidia.

La joya principal del portafolio de negocios de SK Hynix es su segmento de High Bandwidth Memory, comúnmente conocido como HBM. Esta tecnología de memoria especializada se ha convertido en el pilar de la infraestructura de cómputo para inteligencia artificial. SK Hynix domina actualmente el mercado de HBM con una impresionante cuota de ingresos del 58 por ciento en el primer trimestre, mientras que los competidores Samsung y Micron, cada uno, mantiene aproximadamente un 21 por ciento de participación de mercado según datos de Counterpoint Research. Los chips HBM de la empresa sirven como componentes críticos en los aceleradores de IA de Nvidia, posicionando a SK Hynix en el epicentro de la revolución global de la IA.

Posición actual en el mercado y desarrollos recientes

SK Hynix recientemente completó una oferta pública inicial (IPO) histórica en la bolsa Nasdaq, marcando la mayor IPO en Estados Unidos de una empresa extranjera hasta la fecha. La compañía recaudó con éxito 26,5 mil millones de dólares mediante American Depositary Receipts con un precio de 149 dólares por acción. El debut en Nasdaq estuvo marcado por un notable entusiasmo de los inversores, con las acciones disparándose un 13 por ciento hasta 168,49 dólares en el primer día de cotización. Sin embargo, en las sesiones posteriores se ha observado presión de toma de beneficios, con el valor experimentando volatilidad mientras los inversores reevalúan la sostenibilidad del gasto en IA.

La empresa ha delineado ambiciosos planes de expansión con el uso de los fondos de la IPO. SK Hynix pretende asignar capital para construir una nueva planta de fabricación en Corea del Sur, establecer una instalación avanzada de empaque (packaging) y adquirir escáneres EUV para atender la creciente demanda de HBM. Además, la compañía anunció una inversión de 4 mil millones de dólares en una instalación de HBM en Indiana, Estados Unidos, demostrando su compromiso con la diversificación geográfica y la proximidad a clientes clave.

Dinámicas de oferta y demanda

El mercado de semiconductores de memoria enfrenta restricciones de oferta sin precedentes que favorecen a los fabricantes establecidos. El CEO Kwak Noh-jung emitió una advertencia contundente de que 2027 representará el peor déficit de suministro en la historia de la industria. La demanda de chips de memoria continúa superando la capacidad de producción, y se proyecta que este desequilibrio persista más allá de 2030 a pesar de las iniciativas agresivas de expansión de capacidad. Este déficit estructural de oferta crea un entorno favorable para los precios para SK Hynix y sus competidores.

Samsung y SK Hynix se han comprometido conjuntamente con 518 mil millones de dólares para construir cuatro nuevas instalaciones de fabricación de memoria y un centro de empaque de HBM en la Región Suroeste de Corea del Sur durante la próxima década. Este enorme desembolso de capital subraya la confianza de la industria en un crecimiento sostenido de la demanda impulsado por la construcción de infraestructura de IA.

Rendimiento financiero y percepción de analistas

S&P Global Ratings recientemente mejoró la calificación de SK Hynix a BBB plus con perspectiva positiva, citando expectativas de un desempeño operativo sólido durante los próximos uno a dos años. La agencia de calificación anticipa un crecimiento significativo en las ventas de chips HBM altamente rentables, mientras que los cuellos de botella de suministro empujan los precios de la memoria convencional al alza. S&P pronostica que los ingresos de SK Hynix alcanzarán 162 billones de won coreano en 2026 y 179 billones de won coreano en 2027. Las proyecciones de EBITDA se sitúan en 112 billones de won coreano y 116 billones de won coreano, respectivamente.

El consenso de analistas sigue siendo abrumadoramente alcista sobre las perspectivas de SK Hynix. Treinta y siete analistas que cubren la acción han establecido un precio objetivo promedio a doce meses de 3.221.475 won coreano, lo que representa aproximadamente un 47,77 por ciento de potencial alcista frente a los niveles actuales. La estimación alta alcanza 4.700.000 won coreano, mientras que la estimación baja se ubica en 1.030.000 won coreano. Macquarie mantiene una calificación de Buy con un precio objetivo de 4.000.000 won coreano, lo que sugiere un potencial alcista del 83,49 por ciento.

Análisis del precio actual y niveles técnicos

La acción cotiza actualmente en aproximadamente 1319 USDT equivalente, experimentando volatilidad reciente tras la euforia del debut en Nasdaq. El análisis técnico revela varios niveles críticos de soporte y resistencia que los traders deberían monitorear de cerca.

Los niveles clave de soporte incluyen 1200 USDT, que representa un número redondo psicológico y una zona reciente de consolidación. Por debajo, 1100 USDT ofrece soporte secundario, mientras que 1000 USDT marca un suelo técnico importante donde debería emerger un interés comprador sustancial. El nivel de 880 USDT coincide con el soporte de volumen acumulado y representaría una zona atractiva de acumulación para inversores a largo plazo.

Las resistencias comienzan en 1500 USDT, donde la presión reciente de ventas ha limitado los avances. Por encima, 1700 USDT coincide con el máximo del debut en Nasdaq de 168,49 dólares y representa una resistencia psicológica significativa. El nivel de 2000 USDT marca una barrera técnica importante que confirmaría una reanudación alcista renovada si se supera. Una ruptura decisiva por encima de 2200 USDT apuntaría a la zona del precio objetivo del consenso de analistas cerca de 3221 USDT equivalente.

Estrategia de trading y recomendaciones

Para inversores conservadores que buscan exposición al tema de memorias para IA, los niveles actuales cercanos a 1319 USDT presentan un punto de entrada razonable. La estrategia consiste en iniciar una posición parcial de inmediato, manteniendo “dry powder” para posibles retrocesos hacia las zonas de soporte de 1200 USDT o 1100 USDT. El promediado del costo en dólares (dollar-cost averaging) a través de múltiples puntos de entrada reduce el riesgo de timing en esta acción volátil del sector de semiconductores.

Los traders agresivos podrían emplear un enfoque basado en momentum, esperando una ruptura decisiva por encima de la resistencia de 1500 USDT antes de iniciar posiciones largas. Esta estrategia sacrifica parte del potencial alcista a cambio de una confirmación de la reanudación de la tendencia. Las órdenes de stop-loss deberían colocarse por debajo de 1150 USDT para limitar el riesgo a la baja.

Los inversores a largo plazo deberían centrarse en el caso alcista estructural más que en las fluctuaciones de precio a corto plazo. La escasez de suministro de HBM que se extiende hasta 2030 ofrece un impulso favorable de varios años para el crecimiento de las ganancias de SK Hynix. Acumular acciones durante debilidad del mercado y mantenerlas a través de la volatilidad se alinea con la tesis fundamental de inversión.

La gestión del riesgo sigue siendo primordial dada la volatilidad inherente de la acción. El tamaño de la posición debe reflejar la tolerancia individual al riesgo, ya que las acciones de semiconductores típicamente justifican asignaciones más pequeñas que los sectores defensivos. Diversificar la cartera entre múltiples beneficiarios de IA reduce el riesgo específico de la empresa mientras mantiene la exposición temática.

Factores de riesgo y consideraciones

Varios riesgos requieren un monitoreo cuidadoso. Los proveedores de servicios en la nube podrían reducir el gasto de capital en infraestructura de IA si el retorno de la inversión no cumple las expectativas, impactando directamente la demanda de HBM. Samsung Electronics continúa invirtiendo intensamente para ponerse al día en la tecnología HBM, potencialmente erosionando el liderazgo de mercado de SK Hynix con el tiempo. Los precios de los chips de memoria exhiben patrones cíclicos, y el ciclo alcista actual eventualmente se normalizará, comprimiendo los márgenes en toda la industria.

Las tensiones geopolíticas que involucren a Corea del Sur, China o Estados Unidos podrían interrumpir las cadenas de suministro o limitar el acceso al mercado. Los cambios en políticas comerciales que afecten equipos de semiconductores o materias primas impactarían los costos de producción y la competitividad. Las fluctuaciones de divisa entre el won coreano y el dólar estadounidense generan efectos de conversión para inversores internacionales.

Perspectiva del mercado y pronósticos de precios

La perspectiva a corto plazo sigue siendo constructiva pese a la volatilidad reciente. La construcción de infraestructura de IA no muestra señales de desaceleración, y los hiperescaladores continúan con inversiones masivas en capacidad de centros de datos. La posición dominante de HBM de SK Hynix y la alianza con Nvidia proporcionan “moats” competitivos que deberían sostener valoraciones premium.

Los objetivos de precio a mediano plazo sugieren un potencial alcista significativo. Los escenarios conservadores proyectan 1800 USDT para fin de 2026, lo que representa aproximadamente un 36 por ciento de apreciación frente a los niveles actuales. Los escenarios de caso alcista que apuntan a 2200 USDT o más dependen de que continúe el impulso del gasto en IA y de la ejecución exitosa de los planes de expansión de capacidad.

Los inversores a largo plazo deberían centrarse en el horizonte 2027-2030, cuando los picos de escasez de suministro ocurren y la capacidad ampliada de SK Hynix entra en operación. La empresa espera duplicar la producción de obleas de memoria en cinco años, posicionándose para capturar un crecimiento sustancial de ingresos a medida que la demanda siga expandiéndose.

Conclusión

SK Hynix representa una oportunidad de inversión convincente en la intersección entre la infraestructura de inteligencia artificial y la tecnología de memoria de semiconductores. La posición dominante de HBM en el mercado, la sólida alianza con Nvidia y los planes masivos de expansión de capacidad se alinean con vientos favorables de la demanda a lo largo de varios años. Los niveles actuales cercanos a 1319 USDT ofrecen puntos de entrada atractivos para inversores dispuestos a navegar la volatilidad a corto plazo.

La escasez estructural de suministro que se extiende hasta 2030 brinda poder de fijación de precios y visibilidad de ganancias poco vistos en la industria cíclica de semiconductores. Si bien existen riesgos sobre la competencia y la sostenibilidad de la demanda, el perfil riesgo-recompensa favorece la acumulación a largo plazo en los niveles actuales. Los traders deberían emplear una gestión disciplinada del riesgo mientras mantienen exposición a este beneficiario crítico de la cadena de suministro de IA.

El sector de semiconductores de memoria se encuentra al inicio de lo que los ejecutivos de la industria describen como una era dorada. SK Hynix, con su liderazgo tecnológico y posicionamiento estratégico, parece bien equipada para capturar la creación sustancial de valor a lo largo de este período transformador en la historia de la computación.