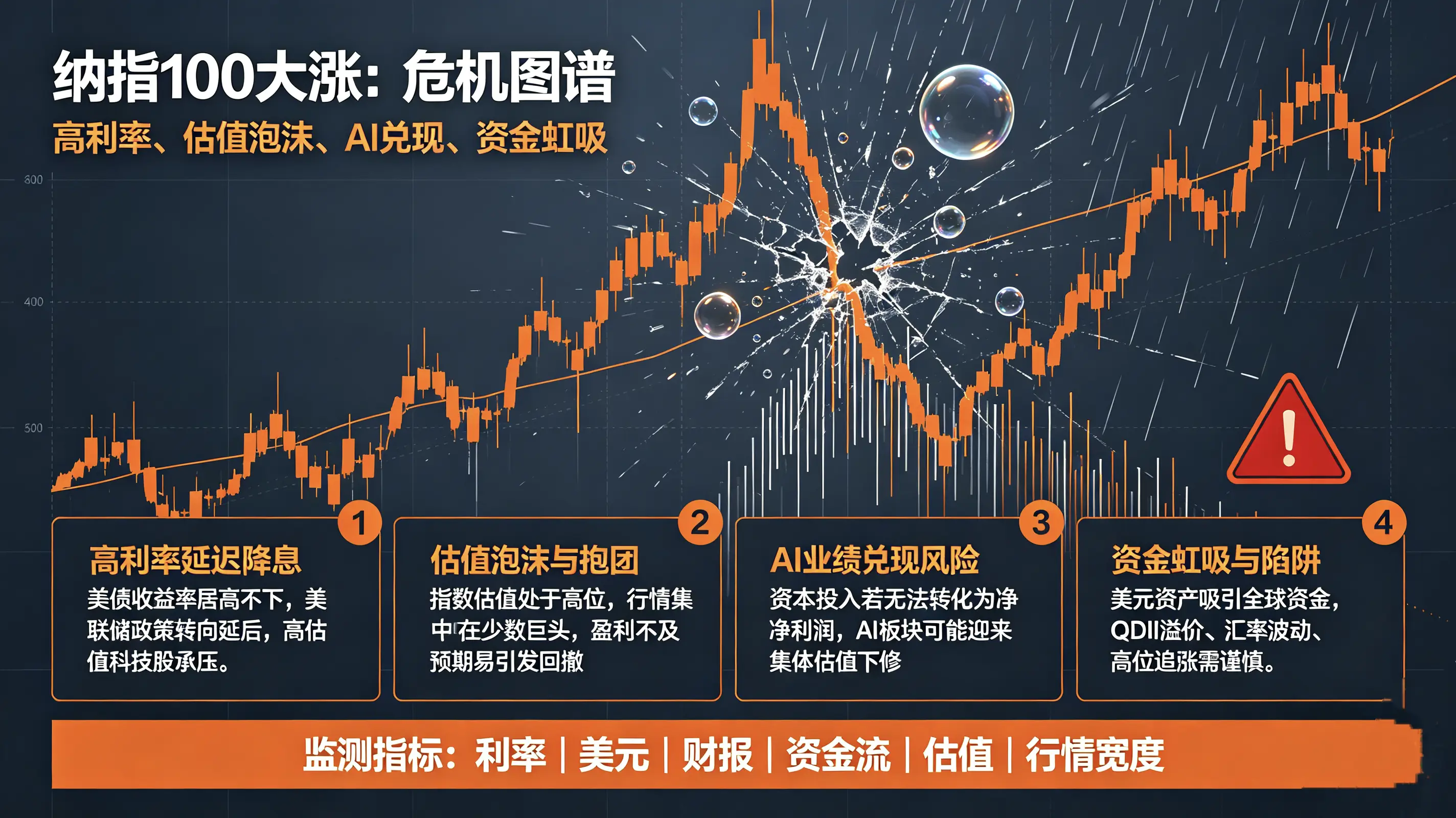

Índice Nasdaq a corto plazo (Q3 2026, julio-septiembre): Alta probabilidad de una corrección técnica de alrededor del 10%

Probabilidad de caída: 70%–80%

Factores impulsores principales

1. Burbuja de valoración, concentración excesiva de capital (el mayor riesgo interno)

Esta subida ha sido impulsada completamente por los siete gigantes tecnológicos de IA. La valoración del S&P 500 se encuentra en el percentil 5 superior de la historia. La prima de la relación precio/beneficio a largo plazo frente al rendimiento de los bonos del Tesoro de EE.UU. se ha reducido continuamente, debilitando significativamente la relación calidad-precio. El conocido inversor Grantham considera que la burbuja actual del mercado supera la burbuja de Internet del año 2000, y las acciones de crecimiento de IA han descontado años de expectativas de ganancias futuras.

El modelo técnico de Bank of America confirma el agotamiento del impulso alcista. El S&P 500 ya ha alcanzado el objetivo anual de 7430 puntos. Tras alcanzar un nuevo máximo en junio, se ha producido una clara divergencia bajista. Se prevé un ajuste en tres ondas en el tercer trimestre, con un mínimo de 6850 puntos, una caída máxima de aproximadamente el 7,6%, y en casos extremos, una caída de más del 10%.

2. Incertidumbre en las expectativas de política de la Reserva Federal, altas tasas de interés comprimen las valoraciones

El IPC subyacente de mayo de 2026 sigue siendo del 2,85%, muy por encima del objetivo del 2%. El nuevo presidente se muestra agresivo en sus declaraciones, y las instituciones están muy divididas: los optimistas creen que no habrá subidas de tipos durante todo el año, mientras que Bank of America predice tres subidas dentro del año. Mientras la inflación se recupere ligeramente, el mercado fijará rápidamente tasas de interés más altas, lo que presionará directamente las valoraciones de las acciones de crecimiento. Además, la tasa de interés de referencia actual del 3,5%–3,75% se mantendrá a largo plazo, aumentando significativamente los costos de financiamiento empresarial.

3. Presión estacional y técnica de venta

- El tercer trimestre ha sido históricamente una ventana débil para las acciones estadounidenses, sumado al reequilibrio de los fondos de pensiones y los fondos soberanos al final del trimestre. Las acciones han superado ampliamente a los bonos, lo que obliga a las instituciones a reducir acciones y aumentar bonos;

- El apalancamiento del mercado ha aumentado, los saldos de margen y el volumen de opciones de compra se han disparado, lo que podría desencadenar una estampida en caso de caída;

- Gran cantidad de OPI de IA y tecnología se concentran en el mercado, aumentando la oferta de acciones y desviando la liquidez del mercado.

4. Riesgo de revisión a la baja de las expectativas de ganancias

La tasa de crecimiento de ganancias del segundo trimestre actual se espera en un 23,1%, respaldada por los subsidios de alto déficit gubernamental y el consumo excesivo de los hogares. La política arancelaria sigue elevando los costos empresariales, la dinámica del consumo interno se debilita en la segunda mitad del año, y es fácil que los informes de ganancias del tercer trimestre no cumplan con las expectativas, desencadenando directamente ventas masivas.