Dans les systèmes de prêt traditionnels, les fournisseurs de capital et les emprunteurs sont séparés par plusieurs intermédiaires, tels que les banques, les plateformes de crédit ou les chambres de compensation. Bien que cette organisation soit largement répandue, elle entraîne des cycles de financement plus longs, des coûts plus élevés et limite le financement transfrontalier. PACT s’appuie sur une infrastructure de crédit pour connecter directement les fournisseurs de capital aux institutions emprunteuses, permettant au capital stablecoin d’accéder au marché mondial de la dette avec plus de souplesse.

Concrètement, PACT offre des canaux de prêt, assure la gestion du capital, l’évaluation du crédit, le suivi des remboursements et le contrôle du risque. Cette architecture multi-niveaux renforce la transparence du processus de prêt et améliore la visibilité des participants sur le risque de crédit, optimisant ainsi l’allocation du capital.

Le flux global de PACT comprend généralement l’entrée du capital, l’évaluation du crédit, l’émission du prêt, l’utilisation du capital et le remboursement. Chaque participant assume un rôle spécifique à chaque étape, constituant une infrastructure de crédit complète qui permet au capital stablecoin d’intégrer efficacement des scénarios économiques réels.

Aperçu de l’infrastructure de crédit PACT

PACT est reconnu comme une infrastructure de crédit stablecoin, dont la vocation principale est de relier le capital mondial aux besoins d’emprunt. Contrairement aux plateformes de prêt traditionnelles, PACT ne se concentre pas sur un produit unique, mais fournit la structure fondamentale qui soutient les opérations du marché du crédit, permettant à diverses institutions de mener des activités de financement sur sa plateforme.

Dans ce modèle, les stablecoins constituent la principale source de capital, facilitant la circulation rapide des fonds au-delà des frontières et réduisant les coûts d’intermédiation de la finance classique. Les mécanismes de crédit on-chain permettent de suivre les données de prêt et les flux de capital, renforçant la transparence du marché. Cette visibilité aide les fournisseurs de capital à évaluer le risque et favorise le développement du marché du crédit.

L’infrastructure PACT répond à une grande variété de besoins de prêt, notamment les crédits à la consommation, le financement des PME et la gestion d’actifs. En reliant le capital mondial aux marchés locaux, PACT veille à ce que les fonds atteignent les institutions ayant de réels besoins de financement, améliorant l’efficacité du capital.

Au niveau du système, PACT vise à bâtir un marché du crédit ouvert où le capital stablecoin peut accéder à des secteurs difficilement atteignables par la finance traditionnelle. Cette approche soutient tant le financement transfrontalier que la transformation numérique du marché mondial de la dette.

Fournisseurs de capital et emprunteurs PACT

Dans l’écosystème PACT, les fournisseurs de capital incluent généralement les détenteurs de stablecoins, les gestionnaires d’actifs et les investisseurs institutionnels. Ces acteurs apportent du capital stablecoin à l’infrastructure de crédit, constituant des pools de prêt. En participant au marché du prêt, ils soutiennent l’activité de crédit mondiale tout en percevant des rendements issus du prêt.

Par rapport aux méthodes d’investissement traditionnelles, cette structure permet aux fournisseurs de capital d’accéder plus directement au marché du crédit. En finance conventionnelle, les investisseurs passent par les banques ou les fonds pour accéder aux marchés de la dette, alors que dans PACT, le capital stablecoin peut être investi directement dans des projets de prêt, ce qui améliore la fluidité du capital.

Les emprunteurs sont généralement des entreprises fintech, des plateformes de prêt et des gestionnaires d’actifs. Ces entités disposent de ressources locales et de besoins de financement, mais les options transfrontalières sont souvent limitées dans la finance classique. Grâce à PACT, les emprunteurs peuvent obtenir un financement stablecoin et utiliser les fonds pour des opérations de prêt ou de gestion d’actifs.

Après avoir reçu le financement, les emprunteurs allouent les fonds à des prêts à la consommation, des crédits aux PME ou d’autres opérations de crédit. Ils remboursent ensuite selon les accords de prêt, redistribuant les rendements aux fournisseurs de capital. Ce cycle de capital soutient et développe le marché du crédit.

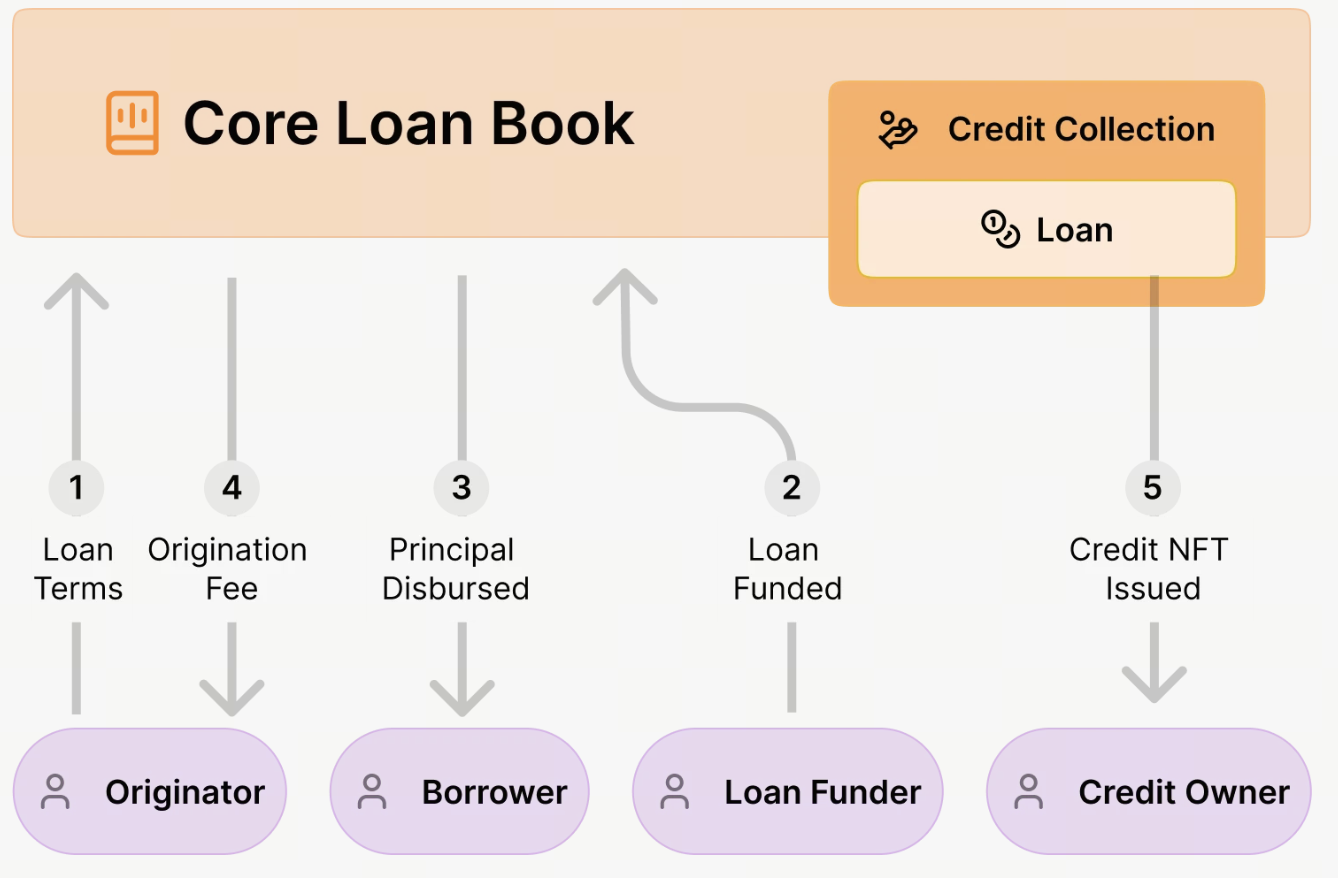

Dans le protocole PACT, le capital stablecoin ne se contente pas d’entrer dans un pool ; il accède au marché du prêt grâce à l’émission de crédit on-chain et à la structuration d’actifs. L’infrastructure financière native blockchain de PACT permet aux fournisseurs de capital de participer directement au financement d’actifs de prêt réels.

Premièrement, les fournisseurs de capital déposent des stablecoins dans le protocole PACT ou dans des pools associés. Ces fonds servent à soutenir l’émission de prêts on-chain. Contrairement aux plateformes traditionnelles, les prêts PACT sont émis on-chain et régis par des Smart Contracts qui définissent le capital, la durée, le taux d’intérêt et la notation de risque.

Une fois les fonds intégrés au système, l’émetteur du prêt soumet une demande de financement. Les émetteurs — généralement des sociétés fintech, des institutions de prêt ou des gestionnaires d’actifs — sont responsables de l’émission de prêts réels tels que les crédits à la consommation ou aux PME.

Le protocole PACT examine la structure du prêt et génère des actifs de prêt on-chain. Chaque prêt est tokenisé sous forme de Loan NFT, représentant la propriété et l’équité du capital. Cette organisation renforce la transparence et permet aux fournisseurs de capital de suivre la performance du prêt.

Après l’émission, les fonds stablecoin sont alloués aux emprunteurs, qui les utilisent pour des opérations de prêt ou de gestion d’actifs, et remboursent le capital et les intérêts au fil du temps.

Ce processus permet au capital stablecoin d’accéder directement aux marchés financiers réels, tandis que la transparence on-chain améliore l’efficacité du capital et la gestion du risque. Par rapport au financement traditionnel, PACT réduit les intermédiaires, diminue les coûts et accroît la mobilité des fonds.

Analyse du processus de prêt PACT

Prenons l’exemple d’une société fintech dans un marché émergent souhaitant développer son activité de prêts à la consommation et obtenant un financement via le protocole PACT.

La société fintech, en tant qu’émetteur de prêt, crée une structure de prêt sur la plateforme PACT, en définissant le montant, la durée et la notation de risque. Les données et documents de crédit sont téléchargés et enregistrés on-chain pour garantir la transparence.

Les investisseurs ou fournisseurs de capital alimentent alors cette structure de prêt en stablecoins. Une fois le financement obtenu, le prêt est émis et un Loan NFT est généré pour représenter la propriété de l’actif.

Les fonds sont alloués à la société fintech, qui les utilise pour des prêts locaux, tels que les crédits à la consommation ou aux PME.

Pendant la durée du prêt, les emprunteurs remboursent le capital et les intérêts, qui retournent au protocole PACT et sont distribués selon les règles établies.

Si le prêt fait partie d’un pool, les remboursements peuvent être répartis par tranche de risque : les investisseurs seniors sont payés en priorité, tandis que les investisseurs juniors prennent plus de risque et peuvent percevoir des rendements supérieurs.

Ce processus crée une structure de crédit complète on-chain, de la mise à disposition du capital à l’émission du prêt, jusqu’au retour des fonds, permettant au capital stablecoin de participer au financement réel.

Mécanisme de remboursement et retour du capital PACT

Le mécanisme de remboursement de PACT repose sur un système de gestion de prêts on-chain. Les emprunteurs doivent respecter un calendrier de remboursement prédéfini, couvrant le capital, les intérêts et les frais.

Les remboursements peuvent être effectués en fiat ou en stablecoins. Quelle que soit la devise, le protocole PACT enregistre toutes les données de remboursement on-chain, assurant des flux de capital traçables et transparents.

Une fois reçus, le protocole distribue les fonds automatiquement selon les règles prédéfinies :

- Une partie rembourse le capital

- Une partie est versée comme rendement aux investisseurs

- Une partie couvre les frais de plateforme ou de gestion

Si le prêt fait partie d’un pool, les remboursements peuvent être répartis par tranche de risque. Les investisseurs seniors sont généralement payés en priorité, tandis que les investisseurs juniors assument un risque plus élevé et peuvent obtenir des rendements supérieurs.

PACT propose également une surveillance du risque en temps réel et un suivi des remboursements. Les données de performance des prêts sont continuellement actualisées, permettant aux fournisseurs de capital d’évaluer la performance des actifs et le risque.

Une fois un prêt entièrement remboursé, le Loan NFT associé est actualisé ou clôturé, marquant la fin du cycle de vie du prêt. Cette organisation garantit le retour complet du capital et une gestion efficace des actifs.

Structure de gestion du risque PACT

Parce que le crédit implique des actifs réels et le risque d’emprunteur, PACT met en œuvre un système de gestion du risque à plusieurs niveaux pour limiter les défauts potentiels.

PACT intègre un processus d’évaluation du crédit : les émetteurs de prêt doivent fournir des données et des notations de risque pour chaque structure, afin d’évaluer la qualité et le risque du prêt.

PACT prend également en charge les pools de prêts et la diversification des actifs. Plusieurs prêts peuvent être regroupés dans un pool, permettant aux investisseurs de diversifier et de réduire le risque lié à un seul emprunteur.

De plus, PACT utilise la structuration en tranches, divisant les pools en tranches d’investissement senior et junior. Cette organisation permet aux investisseurs ayant des profils de risque différents de participer et renforce la gestion globale du risque.

La surveillance du risque en temps réel on-chain maintient à jour la performance des prêts et le statut des remboursements, afin que les investisseurs puissent ajuster leur stratégie si nécessaire.

PACT combine la gestion des données on-chain et off-chain. Les données sensibles sont stockées off-chain dans des bases de données cryptées, tandis que les données de vérification sont enregistrées on-chain — assurant un équilibre entre transparence et confidentialité.

Grâce à une gestion du risque multi-niveaux et à la transparence on-chain, PACT offre une infrastructure de crédit plus robuste et une fiabilité accrue pour le marché du prêt stablecoin.

Résumé

PACT met en place une infrastructure de prêt stablecoin fondée sur l’émission de crédit on-chain et des systèmes de gestion de prêts. De l’entrée du capital à l’émission du prêt, jusqu’au remboursement, PACT forme un marché du crédit on-chain complet.

Ce modèle permet au capital stablecoin d’accéder directement au financement réel et répond aux besoins des marchés émergents. La transparence on-chain et les mécanismes automatisés de remboursement renforcent l’efficacité du capital et la gestion du risque.

À mesure que le crédit on-chain et la tokenisation des actifs se développent, l’infrastructure de PACT pourrait devenir un pont essentiel entre le capital mondial et le financement réel.

FAQ

- Quelles sont les principales sources de capital de PACT ?

Le capital de PACT provient principalement des investisseurs stablecoin, des fonds institutionnels et des fonds de gestion d’actifs, qui accèdent au marché du prêt via des structures de prêt on-chain.

- Comment PACT gère-t-il les actifs de prêt ?

PACT utilise un système de gestion de prêts on-chain et des Loan NFTs pour enregistrer la propriété des prêts et l’équité du capital, garantissant une gestion transparente des actifs.

- Comment PACT réduit-il le risque de prêt ?

PACT réduit le risque grâce à l’évaluation du crédit, à la diversification des actifs, à la structuration en tranches et à la surveillance en temps réel on-chain.

- En quoi PACT diffère-t-il des plateformes de prêt traditionnelles ?

PACT émet les prêts on-chain et utilise une allocation automatisée du capital, réduisant les coûts d’intermédiation et renforçant la transparence pour améliorer l’efficacité du prêt.