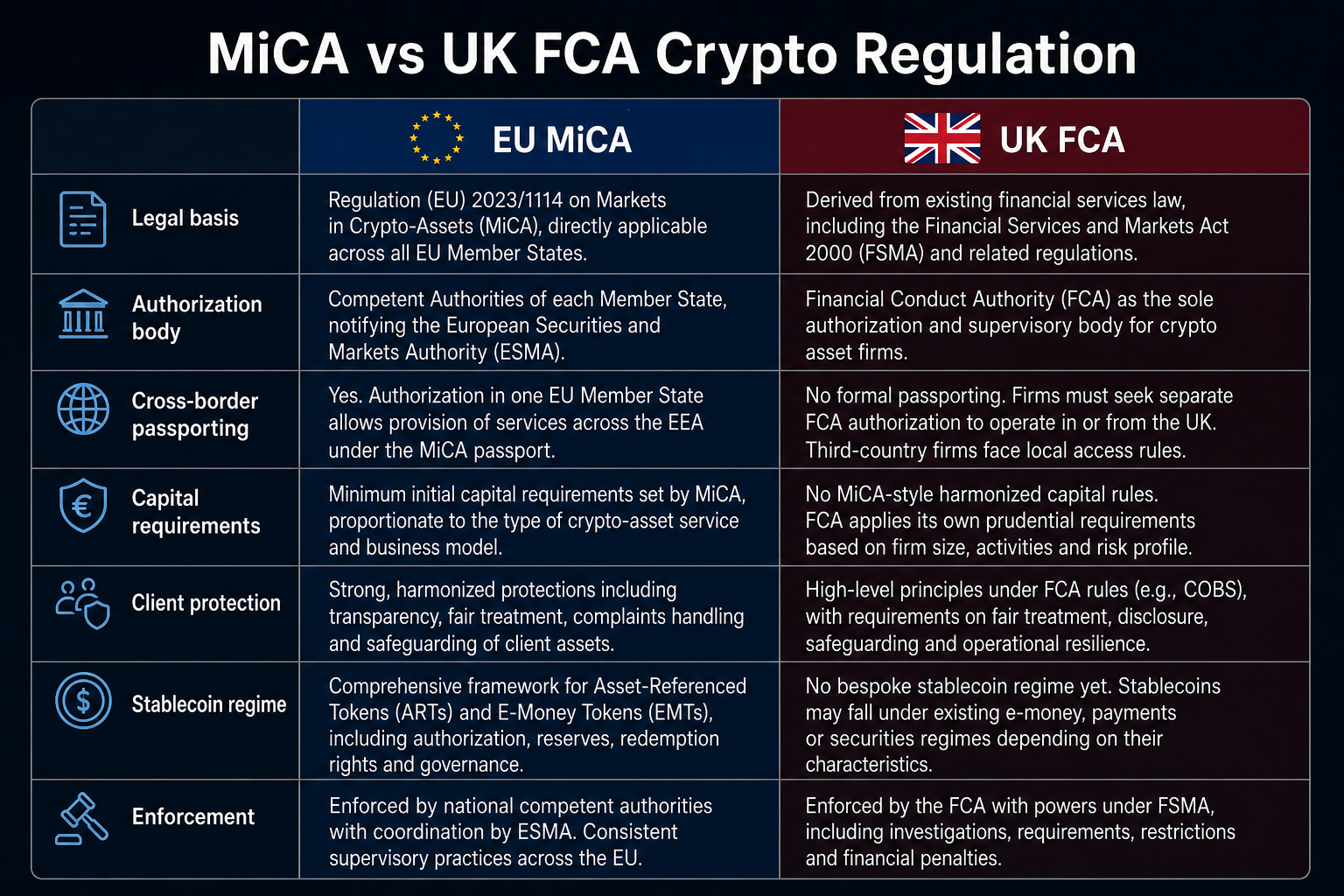

La distinction principale entre MiCA dans l’Union européenne et la régulation crypto de la FCA britannique repose sur le cadre légal et le périmètre : MiCA instaure un régime réglementaire unifié à l’échelle de l’UE pour les actifs crypto, couvrant tous les États membres grâce à l’agrément CASP et au mécanisme de passeport EEE ; la FCA britannique, depuis le Brexit, suit une trajectoire nationale indépendante, axée sur l’enregistrement anti-blanchiment, l’approbation des promotions financières et l’extension du FSMA, sans reconnaissance réciproque automatique.

Les plateformes crypto qui servent à la fois des utilisateurs de l’UE et du Royaume-Uni doivent distinguer séparément les obligations d’admission et les normes de divulgation propres à chaque régime. La régulation crypto MiCA de l’UE présente la structure de MiCA, de l’agrément CASP à la classification des stablecoins et au passeport européen ; cet article propose une comparaison directe entre MiCA et la FCA britannique concernant les procédures d’autorisation, les exigences de fonds propres, les règles sur les stablecoins et les opérations transfrontalières. Contrairement à la comparaison transatlantique dans MiCA vs SEC, l’opposition UE–Royaume-Uni met en avant la transition post-Brexit d’une « régulation unifiée » à un « cadre national ».

Comparaison des cadres réglementaires MiCA et FCA britannique selon le périmètre, l’agrément, les règles applicables aux stablecoins et les dispositifs transfrontaliers.

Qu’est-ce que le cadre MiCA ?

Le règlement sur les marchés des crypto-actifs (MiCA) est une norme européenne (règlement (UE) 2023/1114) qui harmonise l’émission et les services relatifs aux actifs crypto. MiCA distingue trois catégories d’actifs : tokens adossés à des actifs (ART), tokens de monnaie électronique (EMT) et autres actifs crypto, et définit les prestataires de services comme des fournisseurs de services sur actifs crypto (CASP).

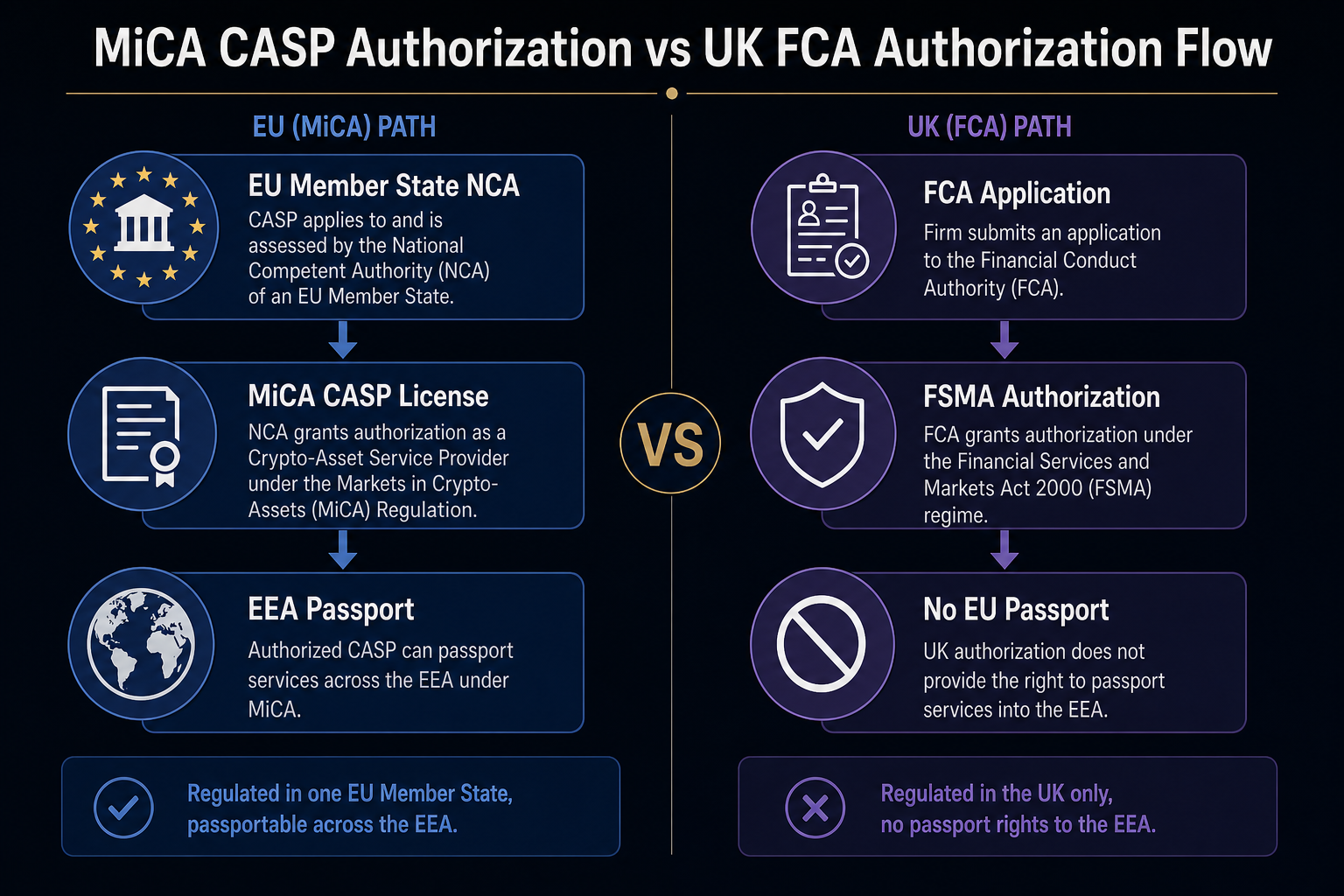

Les CASP doivent obtenir une autorisation auprès de leur autorité nationale compétente (NCA). Une fois agréés, ils peuvent exercer dans tout l’Espace économique européen grâce au mécanisme de passeport. MiCA impose également la publication d’un livre blanc avant toute vente publique et fixe des exigences pour les supports marketing, la gestion des conflits d’intérêts et la ségrégation des actifs clients.

Qu’est-ce que le cadre FCA britannique ?

La Financial Conduct Authority (FCA) du Royaume-Uni a mis en place un régime réglementaire autonome pour les actifs crypto depuis le Brexit, n’appliquant plus MiCA. Les points clés comprennent l’enregistrement des entreprises crypto sous les Money Laundering Regulations (MLR) 2017 et l’approbation des promotions financières selon le Financial Services and Markets Act 2000 (FSMA).

L’enregistrement MLR concerne les plateformes d’échange crypto et les fournisseurs de portefeuilles custodiaux, avec un accent sur la lutte contre le blanchiment (AML) et la conformité KYC. Les règles de promotion financière du FSMA exigent que toute promotion d’actifs crypto auprès de consommateurs britanniques soit approuvée par une personne agréée par la FCA. La FCA élargit également l’autorisation formelle sous le FSMA aux activités de trading, de conservation, de prêt et connexes.

Comparaison des processus d’agrément et d’autorisation

Selon MiCA, les CASP déposent leur demande d’agrément auprès des NCA, couvrant la gouvernance, les contrôles internes, l’informatique, la protection des actifs et les ressources prudentielles. Après validation, l’agrément CASP permet d’exercer dans tout l’EEE grâce au passeport. Selon la FCA, les entreprises doivent d’abord compléter l’enregistrement MLR ; le marketing auprès des utilisateurs britanniques nécessite l’approbation de la promotion financière par une personne agréée FCA. L’extension du FSMA intégrera les activités principales sous autorisation formelle FCA.

Un agrément CASP MiCA dans un pays de l’UE ne permet pas d’opérer légalement au Royaume-Uni sur cette seule base ; les sociétés enregistrées FCA souhaitant entrer dans l’EEE doivent obtenir séparément l’agrément MiCA.

Illustration parallèle des processus d’agrément CASP MiCA et d’enregistrement MLR FCA avec validation des promotions financières.

Comparaison des exigences de fonds propres et de protection client

MiCA impose des exigences minimales de fonds propres aux CASP, généralement entre 50 000 et 150 000 € ou calculées en fonction des dépenses, et requiert la ségrégation des actifs clients, la publication d’un livre blanc et la gestion des réclamations. La phase d’enregistrement MLR de la FCA prévoit des exigences prudentielles inférieures à MiCA, axées sur l’AML et la résilience opérationnelle ; l’extension FSMA introduira des exigences prudentielles adaptées à la taille de l’activité. La FCA protège les clients en limitant les promotions inadaptées au public et en imposant des lignes directrices sur la protection des actifs.

Ces standards ne sont pas automatiquement équivalents. Les entreprises opérant dans les deux juridictions doivent calculer séparément leurs coussins de fonds propres, ségréger les comptes et remplir les obligations de divulgation ; la conformité dans un pays n’implique pas la conformité dans l’autre.

Comparaison de la régulation des stablecoins

MiCA applique une double classification aux stablecoins : les EMT doivent être émis par un établissement de crédit ou de monnaie électronique agréé ; les émetteurs d’ART doivent répondre à des exigences de réserve, de rachat et de gouvernance, les tokens importants étant soumis à une surveillance supplémentaire de l’Autorité bancaire européenne. Le Royaume-Uni adopte un cadre législatif distinct : la Banque d’Angleterre fixe les attentes prudentielles pour les stablecoins d’importance systémique, tandis que la FCA supervise l’émission et l’échange. La classification britannique ne correspond pas directement au modèle EMT/ART de MiCA.

Un même token peut être classé différemment dans l’EEE et au Royaume-Uni ; les stratégies d’émission et de circulation doivent être adaptées à chaque marché.

Opérations transfrontalières et reconnaissance mutuelle

Après le Brexit, le Royaume-Uni ne fait plus partie de l’EEE et le mécanisme de passeport MiCA ne s’applique pas au Royaume-Uni. Les sociétés agréées CASP MiCA servant des clients britanniques doivent se conformer séparément à l’enregistrement MLR FCA, à l’approbation des promotions financières et à l’autorisation FSMA. Les sociétés enregistrées FCA souhaitant entrer dans l’EEE doivent obtenir l’agrément CASP MiCA auprès de la NCA compétente. Il n’existe pas de reconnaissance mutuelle entre les régulations crypto de l’UE et du Royaume-Uni.

Différences fondamentales MiCA vs FCA en un coup d’œil

| Dimension de comparaison |

MiCA (UE) |

FCA (Royaume-Uni) |

| Hiérarchie juridique |

Règlement UE, applicable à tous les États membres |

Enregistrement MLR + promotion FSMA + extension FSMA |

| Admission principale |

Agrément CASP (NCA) |

Enregistrement MLR + approbation promotion ; extension autorisation FSMA |

| Mécanisme transfrontalier |

Passeport EEE, agrément unique, activité multi-pays |

Pas de passeport ; pas de reconnaissance mutuelle avec MiCA |

| Fonds propres minimum |

50 000–150 000 € ou ratio de dépenses |

Plus faibles au stade MLR ; augmentent avec l’extension FSMA |

| Protection client |

Livre blanc, ségrégation des actifs, gestion des réclamations |

Approbation promotion + lignes directrices de protection |

| Stablecoins |

Classification EMT/ART, agrément émetteur séparé |

Cadre indépendant ; Banque d’Angleterre supervise les stablecoins systémiques |

| Autorité de contrôle |

Application unifiée par la NCA |

FCA comme régulateur national unique |

Ce tableau présente les différences structurelles entre MiCA et la FCA selon la hiérarchie juridique, l’admission, le transfrontalier, les fonds propres, la protection client, les stablecoins et le contrôle. Il ne s’agit pas de juger la supériorité d’un régime, mais de vérifier les obligations par dimension pour chaque juridiction.

Conséquences pour les utilisateurs

Pour les utilisateurs particuliers et institutionnels, la localisation de l’agrément de la plateforme prévaut sur l’aspect international de la marque pour déterminer les règles applicables. Les CASP agréés MiCA doivent respecter des normes unifiées en matière de publication de livre blanc, de ségrégation des actifs clients et de fonds propres ; les sociétés enregistrées FCA doivent appliquer les règles britanniques AML et de promotion, tandis que l’extension FSMA alignera structurellement les standards de protection sur MiCA, bien que les paramètres spécifiques restent définis par la FCA.

Pour vérifier la conformité d’une plateforme, il convient de contrôler : l’agrément CASP MiCA ou l’enregistrement FCA, la présence de contenus promotionnels approuvés dans la région, et la conformité des produits stablecoins avec la classification locale. Pour les plateformes mondiales, le dispositif de conformité global Gate explique l’organisation régionale du réseau de licences.

Résumé

MiCA couvre l’agrément CASP, la classification des stablecoins et le passeport EEE dans un cadre unique européen ; la FCA britannique, après le Brexit, fonctionne de manière indépendante via l’enregistrement MLR, l’approbation des promotions et l’extension FSMA, sans reconnaissance transfrontalière. La comparaison doit porter sur l’autorisation, les fonds propres et la protection client, les règles sur les stablecoins et les opérations transfrontalières, sans présumer qu’une conformité dans un pays équivaut à une admission dans l’autre. Les utilisateurs doivent choisir leur plateforme selon le statut d’agrément effectif dans la juridiction visée.

FAQ

Quelles différences entre les régulations crypto MiCA et FCA britannique ?

MiCA est un règlement unifié de l’UE, couvrant tous les États membres via l’agrément CASP et le passeport EEE ; la FCA britannique applique un régime indépendant d’enregistrement MLR et d’approbation des promotions FSMA depuis le Brexit, sans passeport EEE ni reconnaissance mutuelle. MiCA privilégie l’agrément unifié et la classification EMT/ART des stablecoins ; la FCA insiste sur l’autonomie nationale et l’extension législative progressive.

Une société enregistrée FCA britannique peut-elle fournir des services dans l’UE ?

Pas automatiquement. L’enregistrement MLR FCA n’est pas un agrément CASP MiCA ; les sociétés doivent solliciter l’agrément MiCA auprès de la NCA compétente pour servir des utilisateurs EEE. Il n’existe pas de reconnaissance mutuelle entre le Royaume-Uni et l’UE après le Brexit.

Un agrément CASP MiCA permet-il d’opérer au Royaume-Uni ?

L’agrément MiCA n’est valable que dans l’EEE via le passeport et ne couvre pas le Royaume-Uni. Servir des clients britanniques requiert l’enregistrement MLR FCA, l’approbation des promotions financières et l’autorisation FSMA, avec admission séparée au Royaume-Uni.

Quelles différences entre les régulations MiCA et britannique sur les stablecoins ?

MiCA classe les stablecoins en EMT et ART, avec des exigences d’agrément émetteur, de réserve et de rachat ; le Royaume-Uni applique un cadre indépendant, la FCA étant responsable de l’autorisation et la Banque d’Angleterre supervisant les stablecoins systémiques. Les classifications ne sont pas automatiquement équivalentes. Un même stablecoin peut être soumis à des règles différentes selon la juridiction.

Comment les utilisateurs doivent-ils vérifier la conformité d’une plateforme ?

Vérifiez si la plateforme détient un agrément CASP MiCA ou un enregistrement FCA dans la région cible, si les contenus promotionnels sont approuvés par la FCA et si les produits stablecoin respectent la classification EMT/ART locale ou britannique. Le périmètre des produits et les standards de protection peuvent varier selon la juridiction ; il ne faut pas supposer qu’une licence d’un pays s’étend à un autre.

Quelles différences structurelles de protection client entre MiCA et FCA ?

MiCA impose aux CASP un capital minimum, la ségrégation des comptes clients, la publication d’un livre blanc et la gestion des réclamations, avec des standards unifiés dans l’EEE. La FCA se concentre actuellement sur l’enregistrement MLR et l’approbation des promotions, la protection des actifs relevant des lignes directrices FCA ; après l’extension FSMA, les exigences prudentielles et de gouvernance britanniques s’aligneront structurellement sur MiCA, mais les paramètres spécifiques resteront déterminés par la FCA.