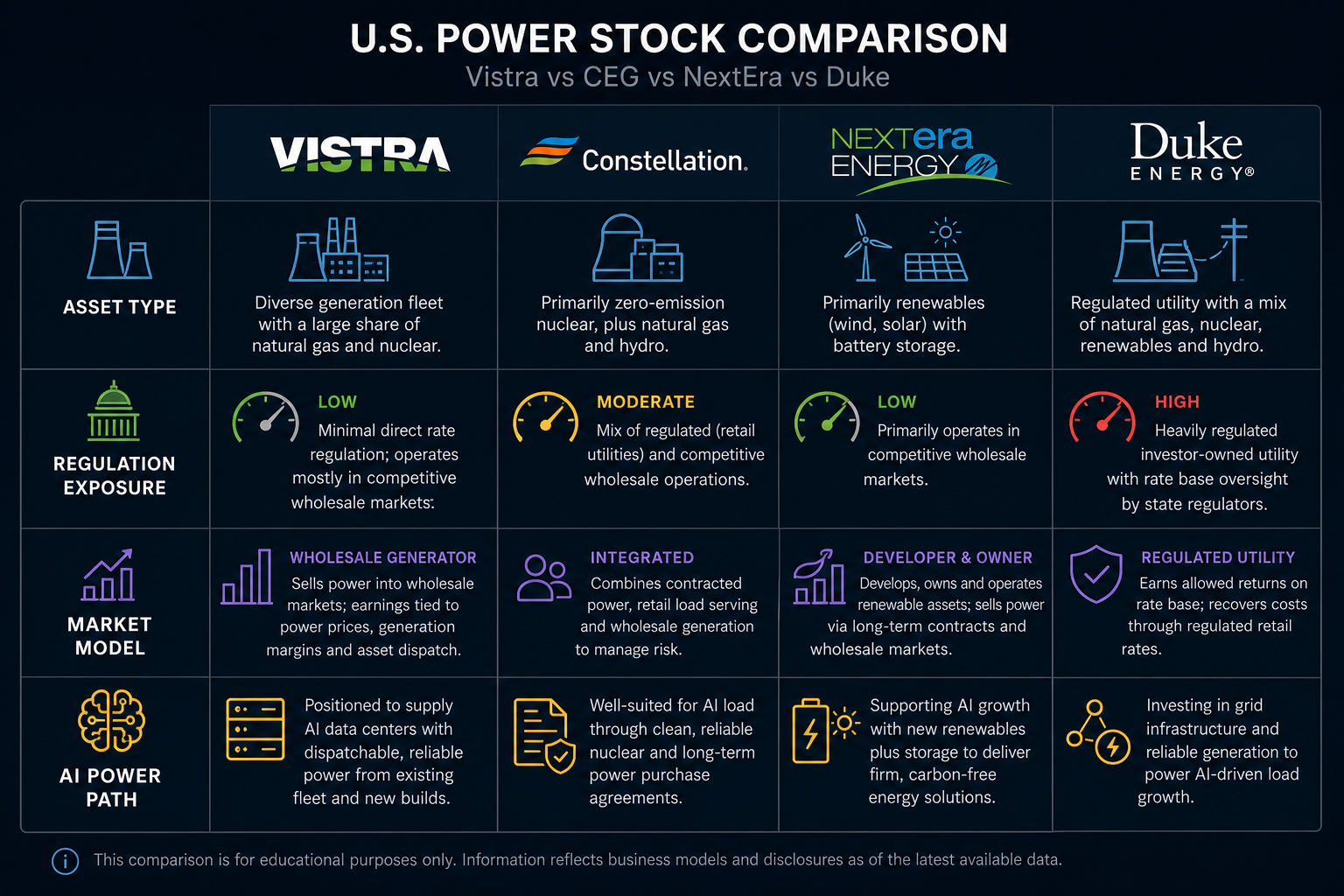

Les principales différences entre Vistra, Constellation Energy (CEG), NextEra Energy et Duke Energy tiennent à leur structure d’entreprise et à la composition de leurs actifs. Vistra adopte une approche intégrée de la production d’électricité multi-actifs et de la fourniture au détail ; CEG agit en tant que producteur indépendant axé sur le nucléaire ; NextEra privilégie les énergies renouvelables et les utilities réglementées ; Duke Energy correspond au modèle de utility traditionnelle réglementée. Bien que les quatre sociétés soient cotées aux États-Unis dans le secteur de l’énergie, leurs moteurs de revenus et leur exposition au risque sont fondamentalement distincts.

Une erreur fréquente lors de la comparaison des actions du secteur énergétique consiste à se limiter à des étiquettes comme « demande énergétique IA », « nucléaire » ou « énergie propre », sans considérer les modèles économiques sous-jacents. Vistra (VST) se positionne comme une plateforme intégrée couvrant la fourniture d’électricité au détail et la production, opérant sur les marchés ERCOT et PJM. Pour évaluer correctement les différences sectorielles, il est essentiel d’identifier si l’entreprise est un producteur indépendant, une utility intégrée verticalement, une plateforme d’énergies renouvelables ou une entité hybride nucléaire/gaz naturel, puis d’analyser séparément les revenus issus de la production de marché, des réseaux réglementés et des contrats de détail.

Figure 1. Comparaison de quatre actions du secteur énergétique américain : types d’actifs, exposition réglementaire et orientation marché varient.

Quel type d’entreprise énergétique est Vistra ?

Vistra Corp (VST) est une société du Fortune 500 intégrée, spécialisée dans la fourniture d’électricité au détail et la production multi-actifs, cotée au NYSE sous le code VST. Son modèle repose sur une plateforme « production + marché + détail », ce qui la distingue des producteurs mono-technologie et des utilities traditionnelles réglementées.

Le mix de production de Vistra intègre le gaz naturel, le nucléaire, le charbon, le solaire et le stockage par batterie, avec une présence dominante sur les marchés ERCOT et PJM. Ses marques de détail — TXU Energy, Ambit Energy, Dynegy, entre autres — desservent des clients résidentiels, commerciaux et industriels. Le chiffre d’affaires dépend de la performance des actifs de production, des prix de gros de l’électricité, de la valeur de la capacité, des contrats de détail et des coûts de combustible.

Par rapport à CEG, Vistra présente une exposition moindre au nucléaire, avec un rôle plus important du gaz naturel, du stockage et de la fourniture au détail, et une exposition accrue au marché ERCOT. Analyser le modèle économique de Vistra implique d’examiner son portefeuille de production, ses activités de marché de gros et ses contrats de détail pour comprendre la structure de revenus de VST.

Quel type d’entreprise énergétique est Constellation Energy (CEG) ?

Constellation Energy (CEG) agit comme un producteur indépendant d’électricité à grande échelle et fournisseur de services énergétiques, se distinguant par une base d’actifs nucléaires majeure et une forte proportion d’électricité propre et fiable. CEG est cotée au Nasdaq sous le code CEG, avec ses principaux actifs nucléaires situés dans la région PJM.

Les revenus de CEG proviennent de l’exploitation de centrales nucléaires, des marchés de l’énergie et de la capacité, des accords d’achat d’électricité à long terme et de la fourniture au détail. Contrairement au portefeuille diversifié de Vistra, CEG est fortement axée sur le nucléaire, avec une part importante de production pilotée par le marché et d’accords contractuels. La principale différence avec Vistra réside dans la reconnaissance des revenus : les activités gaz naturel et détail de Vistra modifient la transmission des risques liés aux prix de l’électricité et au combustible, tandis que CEG suit un modèle de producteur indépendant axé sur le nucléaire.

Quel type d’entreprise énergétique est NextEra Energy ?

NextEra Energy se définit comme une combinaison de développement d’énergies renouvelables et d’activités de utility réglementée. Son portefeuille comprend des utilities réglementées telles que Florida Power & Light, ainsi que de grands projets éoliens, solaires et de stockage portés par NextEra Energy Resources.

Les variables clés pour NextEra incluent la capacité éolienne et solaire installée, le stockage, l’accès au réseau, les taux d’intérêt et les dépenses d’investissement. Comparée à Vistra et CEG, NextEra présente une moindre exposition au nucléaire et privilégie davantage les renouvelables et les cadres tarifaires réglementés. Vistra est plus exposée à la tarification de marché sur ERCOT et PJM, tandis que NextEra combine rendement sur développement de projets et processus d’approbation tarifaire, nécessitant une analyse distincte des revenus.

Quel type d’entreprise énergétique est Duke Energy ?

Duke Energy correspond au modèle de utility traditionnelle réglementée, avec des activités de production, de transport et de distribution couvrant le sud-est et le Midwest des États-Unis. Ses revenus sont liés aux approbations réglementaires, à la récupération du capital et à la demande régionale. La différence clé avec Vistra réside dans la répartition entre revenus réglementés et revenus de marché : Vistra est exposée à la volatilité des prix de gros, alors que les revenus de Duke Energy dépendent des décisions tarifaires réglementaires, ce qui rend toute comparaison directe de valorisation inappropriée.

Aperçu : différences d’actifs et de réglementation

| Élément de comparaison |

Vistra (VST) |

CEG |

NextEra |

Duke Energy |

| Positionnement central |

Production multi-actifs + électricité au détail |

Producteur indépendant axé sur le nucléaire |

Énergies renouvelables + utility réglementée |

Utility traditionnelle réglementée |

| Bourse principale |

NYSE |

Nasdaq |

NYSE |

NYSE |

| Exposition au nucléaire |

Élevée |

Très élevée |

Faible |

Moyenne/spécifique à la région |

| Exposition gaz naturel/charbon |

Élevée |

Moyenne |

Faible |

Dépend de la région |

| Exposition aux renouvelables |

Moyenne (solaire, stockage) |

Moyenne |

Très élevée |

En augmentation |

| Activité de détail |

Oui (TXU Energy, etc.) |

Oui |

Limitée |

Détail réglementé |

| Exposition marché |

Élevée (ERCOT, PJM) |

Élevée (principalement PJM) |

Moyenne |

Faible |

| Attribut réglementaire |

Production principalement de marché |

Production principalement de marché |

Réglementé + développement de projets |

Fortement réglementé |

| Lien avec la demande data centers |

Offre large et diversifiée |

Offre nucléaire propre 24/7 |

Renouvelables et stockage |

Lié à la croissance régionale de la demande |

Ce tableau montre que l’analyse des actions énergétiques américaines ne peut se limiter à la « croissance de la demande d’électricité ». La spécificité de Vistra réside dans son portefeuille multi-actifs et sa présence sur le marché du détail, confrontée à trois variables majeures : prix de gros, coûts du combustible et concurrence sur le détail.

Les data centers d’IA ont accru la demande d’électricité fiable, continue et pilotable, mais les voies de bénéfice diffèrent selon les entreprises. Vistra bénéficie de l’exposition au nucléaire de base, aux pointes de gaz naturel, au stockage et aux contrats de détail ; CEG privilégie une base nucléaire stable ; NextEra participe via les renouvelables et le stockage ; l’exposition de Duke Energy dépend de la demande régionale et des investissements réseau.

La consommation d’électricité des data centers doit être envisagée parallèlement aux autorisations de raccordement, à la capacité de transport, aux accords d’achat à long terme et aux cadres réglementaires. Les mécanismes d’alimentation des data centers IA et PPA permettent de sécuriser certains volumes, mais les mises à niveau, les coûts de combustible et la volatilité des prix ERCOT influent sur l’exécution. Se concentrer uniquement sur la croissance de la demande sans considérer les risques de raccordement et d’exécution contractuelle conduit à confondre les voies de bénéfice entre ces entreprises.

Quelles sont les limites de la comparaison ?

Les comparaisons entre pairs présentent des limites structurelles. Les quatre sociétés appliquent des normes comptables différentes, et la production de marché, les tarifs réglementés, la marge brute de détail et les revenus de développement de projets ne sont pas directement cumulables. Les portefeuilles d’actifs évoluent avec les opérations de M&A et les mises à l’arrêt, ce qui impose de vérifier régulièrement les classifications statiques via les publications officielles ; la checklist des risques VST détaille les opérations nucléaires, l’exposition marché et les variables d’exécution pour la comparaison croisée. Les règles de marché régionales diffèrent également, ce qui signifie que l’exposition de Vistra à ERCOT et celle de CEG au nucléaire sur PJM relèvent de régimes de prix et de capacité distincts.

La consommation d’électricité par les data centers IA est un moteur de demande, non un flux de revenus garanti. L’identification sur la page trading et l’analyse commerciale doivent rester séparées : lors de la recherche de VST sur Gate Stocks, il faut toujours confirmer Vistra Corp ; Acheter VST sur Gate Stocks couvre la recherche et la vérification des ordres ; l’article CEG vs Vistra vs NextEra vs Duke sous la thématique Constellation Energy propose une comparaison parallèle selon la perspective de CEG.

Synthèse

Vistra, CEG, NextEra et Duke Energy sont toutes influencées par la demande d’électricité américaine, mais leurs modèles économiques diffèrent nettement. La force de Vistra réside dans la génération multi-actifs intégrée et la fourniture au détail ; CEG est centrée sur le nucléaire et l’électricité propre et fiable ; NextEra privilégie les renouvelables et les utilities réglementées ; Duke Energy opère en tant qu’utility traditionnelle. Pour comparer ces entreprises, il convient d’abord de les classer selon le type d’actifs et l’exposition réglementaire, puis d’analyser la demande IA des data centers, les marchés de l’énergie, les coûts du combustible et les risques d’exécution — en évitant les raccourcis d’analyse au profit d’une approche multidimensionnelle.

FAQ

Quel type d’entreprise énergétique est Vistra ?

Vistra (VST) est une plateforme intégrée de production multi-actifs et de fourniture d’électricité au détail, cotée au NYSE. Son portefeuille comprend le gaz naturel, le nucléaire, le solaire, le stockage et le charbon, avec une forte présence sur ERCOT et PJM. Les marques de détail incluent TXU Energy et Ambit Energy. Les revenus dépendent des prix de gros, des coûts du combustible et des contrats de détail.

En quoi Constellation Energy (CEG) diffère-t-elle de Vistra ?

CEG est axée sur les actifs nucléaires, avec une forte concentration sur les opérations nucléaires de PJM, et fonctionne comme un producteur indépendant orienté nucléaire. Vistra possède une part plus importante de gaz naturel, de stockage et de fourniture au détail, avec une exposition accrue au marché ERCOT et un profil de revenus et de risques plus diversifié.

Quelle est la différence fondamentale entre Vistra et NextEra ?

NextEra est davantage orientée vers le développement des énergies renouvelables et les utilities réglementées, avec une capacité éolienne et solaire significative. Vistra opère comme un producteur et fournisseur de marché intégré, avec des revenus étroitement liés aux prix de gros d’ERCOT et PJM et aux coûts du gaz naturel. Sa concentration sur le nucléaire est inférieure à celle de CEG, mais supérieure à celle de NextEra.

Peut-on comparer directement Duke Energy et Vistra ?

Elles peuvent être comparées dans le secteur énergétique américain, mais pas selon la même logique de valorisation. Les revenus de Duke Energy proviennent principalement du transport réglementé, de la distribution et des approbations tarifaires, avec une exposition limitée au marché. Vistra est directement impactée par la volatilité des prix de gros et l’évolution des coûts du combustible.

L’utilisation d’électricité par les data centers IA impacte-t-elle les quatre actions énergétiques de la même façon ?

La hausse de la demande a renforcé l’attention portée à l’électricité fiable, mais les voies de bénéfice diffèrent : Vistra bénéficie d’une exposition multi-niveaux via le nucléaire de base, le gaz naturel de pointe et les contrats de détail ; CEG se concentre sur une offre nucléaire 24/7 ; NextEra privilégie les renouvelables et le stockage ; l’exposition de Duke Energy dépend de la demande régionale et des investissements réseau. L’impact n’est pas identique pour toutes.