Vistra Corp (VST) est une action américaine du secteur de l’électricité cotée au New York Stock Exchange (NYSE). Son modèle d’affaires repose sur trois couches intégrées : les actifs de production d’électricité, les marchés de gros, et un réseau de clients de détail. Pour saisir l’ensemble des enjeux liés à Vistra (VST), il faut analyser la contribution du nucléaire, du gaz naturel, du stockage d’énergie et des marques de détail comme TXU Energy à ses flux de revenus.

Vistra exploite environ 44 000 MW de capacité de production et une plateforme retail couvrant 16 États et Washington, D.C. Sa structure de revenus diffère de celles des sociétés purement nucléaires, des plateformes renouvelables et des utilities réglementées. Pour les investisseurs, les revenus de VST proviennent des marges de production, des paiements de capacité, des spreads de prix retail et des contrats d’achat d’électricité à long terme, tous très sensibles aux règles de marché ERCOT et PJM.

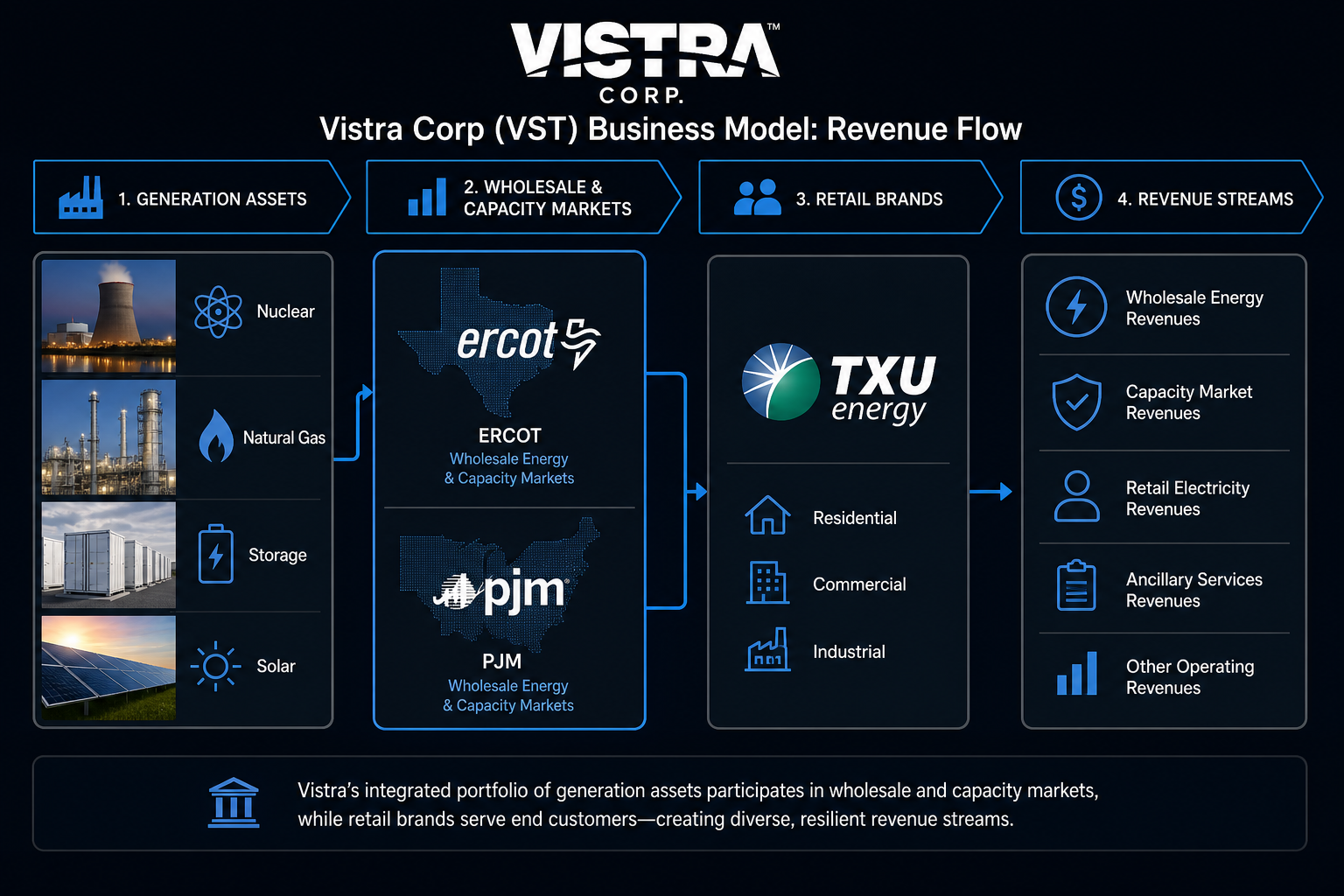

En quoi consiste la couche des actifs de production de Vistra ?

Les actifs de production de Vistra comprennent le gaz naturel, le nucléaire, le charbon, le solaire et le stockage par batterie, répartis en segments Texas, Est et Ouest. Le Texas est aligné sur la capacité du marché ERCOT, l’Est couvre PJM, MISO, ISO-NE et NYISO, et l’Ouest opère surtout sur CAISO.

Les actifs nucléaires assurent la base de charge, les centrales à gaz naturel gèrent la pointe et déterminent les prix marginaux lorsque les renouvelables manquent, le solaire et le stockage ajoutent de la flexibilité via Vistra Zero, et les actifs charbon sont progressivement fermés ou reconvertis en sites solaires.

| Source d’énergie |

Rôle dans le portefeuille |

Marchés principaux |

| Nucléaire |

Base de charge, énergie zéro carbone, ancrage pour contrats long terme |

PJM, ERCOT (Comanche Peak) |

| Gaz naturel |

Pointe, prix marginal, réponse à la charge |

ERCOT, PJM, etc. |

| Solaire |

Production diurne, synergie avec le stockage |

Texas, Illinois, etc. |

| Stockage batterie |

Arbitrage de pointe, services auxiliaires réseau |

ERCOT, PJM, etc. |

| Charbon |

Retrait progressif ou reconversion de site |

Sites historiques |

Ce tableau expose les rôles fonctionnels des actifs de production de Vistra. La capacité installée et la disponibilité déterminent la limite supérieure des ventes d’électricité ; les coûts de combustible et d’O&M influent sur les marges ; les règles de marché régionales orientent la distribution vers les canaux de gros ou de détail. VST vs CEG vs NextEra vs Duke compare le portefeuille diversifié de Vistra à la spécialisation nucléaire de CEG, à la plateforme renouvelable de NextEra et au modèle réglementé de Duke, en termes de mix d’actifs et d’exposition réglementaire.

Vistra intervient sur les marchés de gros d’ERCOT, PJM et d’autres régions. Les marchés de gros reflètent l’offre et la demande en temps réel, tandis que les marchés de capacité rémunèrent la disponibilité future. Les revenus des segments Texas et Est proviennent de la production réelle, des enchères de capacité, des services auxiliaires et de la gestion du risque matières premières.

Sur ERCOT, les prix sont déterminés par les ordres d’achat de la veille ; quand les renouvelables abondent, les prix marginaux sont pilotés par l’éolien, le solaire ou des unités thermiques peu coûteuses. Quand la production renouvelable baisse, le gaz naturel ou le stockage devient la ressource marginale. Les marchés de l’Est comme PJM combinent mécanismes énergie et capacité, permettant aux producteurs de générer des revenus liés à la disponibilité.

| Mécanisme de marché |

Définition |

Impact sur Vistra |

| Marché de l’énergie |

Règlement sur la production ou l’achat effectif |

Volume et prix de production déterminent le chiffre d’affaires énergie |

| Marché de capacité |

Rémunération pour la capacité disponible future |

Les actifs nucléaires et gaz du segment Est génèrent des revenus de capacité |

| Services auxiliaires |

Équilibrage réseau (fréquence, réserve) |

Stockage et unités flexibles peuvent soumissionner |

| Couverture matières |

Sécurise l’exposition aux prix du combustible ou de l’électricité |

Lisse la volatilité des prix de gros |

Ce tableau montre que les revenus de Vistra ne dépendent pas uniquement du volume de production. Les paiements de capacité, les revenus des services auxiliaires et les stratégies de couverture influencent la performance. Les différences de règles entre ERCOT et PJM créent des écarts structurels de revenus entre Vistra, les opérateurs nucléaires de l’Est et les indépendants texans.

Figure 1. Modèle intégré de Vistra : le portefeuille de production alimente ERCOT, PJM et d’autres marchés de gros et de capacité, reliant les marques retail comme TXU Energy et les contrats d’achat d’électricité à long terme.

Quel est le rôle du retail électrique (TXU, etc.) ?

Le segment Retail de Vistra, avec TXU Energy, Ambit Energy, Dynegy, Homefield Energy, Energy Harbor, et U.S. Gas & Electric, fournit électricité et gaz naturel aux clients résidentiels, commerciaux et industriels. Les opérations retail couvrent 16 États et D.C., TXU Energy étant leader sur le marché concurrentiel du Texas.

Le segment Retail a trois fonctions : (1) relier directement les actifs de production à la demande finale, créant une chaîne intégrée « production-vente » ; (2) sécuriser une partie des ventes via contrats clients et produits tarifaires pour limiter l’exposition au prix spot ; (3) fournir des données de charge et d’analyse de la demande pour le développement grands comptes et la négociation de contrats long terme.

Le revenu retail correspond à l’écart entre le prix de vente et le coût pour le client, impacté par la concurrence, la structure tarifaire et la réglementation locale.

Quel est l’impact du stockage d’énergie et des actifs de transition sur le portefeuille ?

Le stockage par batterie et la branche zéro carbone Vistra Zero modifient profondément les opérations de Vistra. Les unités de stockage se chargent pendant les creux de prix et se déchargent aux pics, participant à l’arbitrage sur ERCOT et PJM et aux services auxiliaires. Les projets solaire-stockage permettent de transformer d’anciens sites charbon en bases de production zéro carbone.

Le stockage accroît la flexibilité de dispatch, complète le gaz naturel et le nucléaire, et influence les prix marginaux régionaux. AI Data Center Power and PPA détaille les liens entre actifs nucléaires, expansion du stockage et contrats long terme pour data centers. Les modernisations nucléaires et l’expansion gaz optimisent le portefeuille, tandis que stockage et actifs zéro carbone sont intégrés dans la structure tripartite production, marché, retail.

Structure des revenus en un coup d’œil

Vistra publie ses résultats par segments Retail, Texas, Est, Ouest et Asset Closure. Retail reflète les ventes d’électricité et de gaz aux utilisateurs finaux ; Texas, Est et Ouest couvrent la production régionale, le trading de gros et la gestion des matières premières ; Asset Closure traite la liquidation des actifs retirés et les coûts de conformité.

| Segment |

Activités principales |

Sources de revenus principales |

| Retail |

Ventes d’électricité au détail (TXU, Ambit, etc.) |

Spread retail, volume client |

| Texas |

Production ERCOT et trading de gros |

Revenus énergie, services auxiliaires, couverture |

| Est |

Opérations PJM et marchés de l’Est |

Revenus énergie et capacité, production nucléaire/gaz |

| Ouest |

Opérations CAISO |

Revenus énergie marché Ouest |

| Asset Closure |

Liquidation actifs charbon retirés |

Coûts/revenus de fermeture et conformité |

Ce tableau synthétise la structure des revenus par segment. Retail génère souvent le revenu le plus important, mais les revenus marginaux et de capacité des segments de production déterminent la valeur de marché des ressources électriques. Seule la combinaison des cinq segments offre une vision complète qui sous-tend l’action VST.

Figure 2. Vue d’ensemble de la structure des revenus de Vistra : moteurs et répartition de la capacité installée entre Retail, Texas, Est et Ouest.

Pour l’analyse financière, distinguez bien les indicateurs comptables et opérationnels, croisez les données par segment et exposition marché pour une vue globale, et séparez l’analyse fondamentale de la checklist des risques VST. Acheter VST sur Gate Stocks explique la recherche du ticker, le passage d’ordres et la vérification des positions.

Synthèse

Vistra Corp (VST) s’appuie sur un modèle à trois couches : actifs de production, marchés de l’électricité, clients retail. Gaz naturel, nucléaire, stockage et solaire forment un portefeuille de production diversifié ; les marchés de gros et de capacité ERCOT et PJM fixent les prix ; les marques retail comme TXU Energy relient la demande finale ; les PPA long terme sécurisent les contrats grands comptes. Pour comprendre les revenus de VST, il faut analyser ensemble les cinq segments, quatre mécanismes de marché et les différents rôles de la production—une seule étiquette sectorielle ne suffit pas pour une analyse structurelle complète.

FAQ

Quels types d’actifs de production possède Vistra ?

Les actifs de production de Vistra incluent gaz naturel, nucléaire, charbon, solaire et stockage batterie, répartis sur Texas, Est et Ouest. Le nucléaire assure la base de charge, le gaz naturel gère la pointe, le solaire et le stockage ajoutent de la flexibilité via Vistra Zero, avec environ 44 000 MW de capacité installée.

Comment les marchés ERCOT et PJM influencent-ils les revenus de Vistra ?

ERCOT est piloté par les marchés énergie et les ordres d’achat de la veille, avec des prix sensibles aux renouvelables et aux unités gaz marginales. PJM propose aussi des marchés de capacité, où les actifs nucléaires et gaz perçoivent des paiements de capacité. Les différences de règles créent des profils de revenus distincts pour les segments Texas et Est.

Quel est le rôle de TXU Energy dans le modèle économique ?

TXU Energy est la marque retail phare de Vistra au Texas, desservant clients résidentiels et commerciaux. Le segment Retail relie directement les actifs de production à la demande finale, sécurise les ventes via des contrats clients, et soutient les grands comptes et les PPA long terme.

Comment le stockage et Vistra Zero modifient-ils la structure des revenus ?

Le stockage batterie participe à l’arbitrage de pointe et aux services auxiliaires sur ERCOT et PJM. Vistra Zero intègre solaire et ressources zéro carbone, permettant la reconversion d’anciens sites charbon. Stockage et actifs zéro carbone sont intégrés dans la structure à trois couches, renforçant la flexibilité du portefeuille.

Comment la structure des revenus de Vistra (VST) est-elle organisée ?

Vistra publie ses résultats par segments Retail, Texas, Est, Ouest et Asset Closure. Retail reflète les spreads prix utilisateur final, Texas et Est couvrent la production régionale et les revenus de gros, Ouest correspond à CAISO, et Asset Closure concerne les coûts de retrait d’actifs.