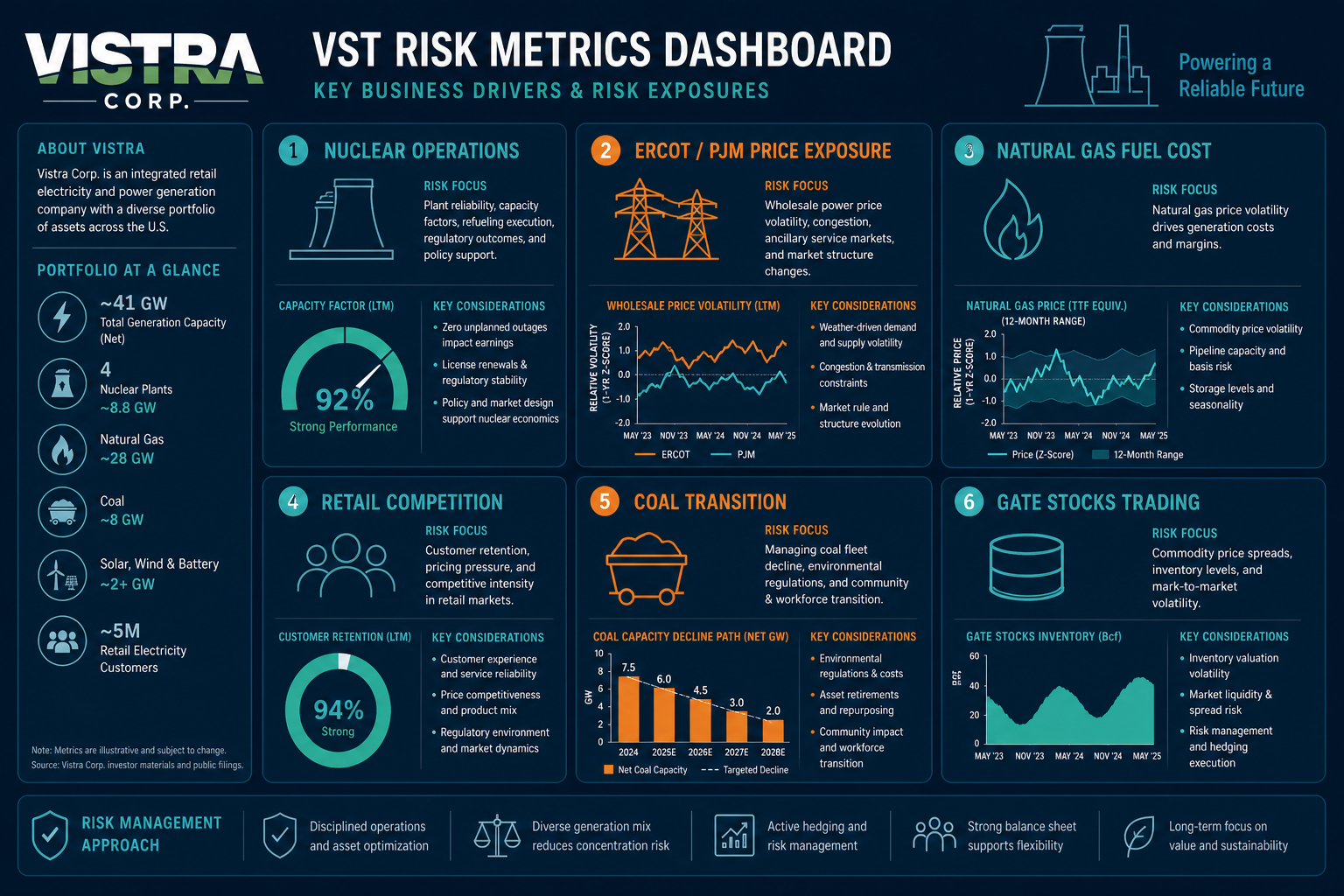

Vistra (VST) est cotée à la Bourse de New York sous le ticker VST et incarne une société de production multi-actifs et de fourniture intégrée d’électricité au détail. Les risques associés à l’action VST ne se limitent pas aux simples tags « énergie nucléaire » ou « électricité pour centre de données IA » ; ils englobent également les opérations nucléaires, l’exposition aux marchés ERCOT et PJM, les coûts du gaz naturel, la concurrence sur le marché de détail et la transition du charbon. Les risques liés aux contrats à long terme et à l’exposition régionale, notamment pour l’électricité destinée aux centres de données IA et les PPA, exigent une analyse distincte.

Se focaliser uniquement sur la demande d’électricité ou sur une actualité de marché expose à négliger la disponibilité des unités nucléaires, la volatilité des prix ERCOT, l’attrition des clients de détail et la gestion du rythme des investissements. Le modèle économique de Vistra repose sur son portefeuille de production, le marché de gros et les contrats de détail, qui constituent la structure de revenus. VST vs CEG vs NextEra vs Duke illustre les différences structurelles entre Vistra, les sociétés purement nucléaires, les plateformes d’énergie renouvelable et les utilities réglementées.

Que faut-il surveiller concernant les opérations nucléaires et le facteur de charge ?

Dans le portefeuille de Vistra, les unités nucléaires assurent la production de base et une énergie décarbonée. Le facteur de charge — rapport entre production réelle et maximum théorique — demeure l’indicateur clé d’utilisation des actifs nucléaires. Les maintenances planifiées, les arrêts non programmés, le renouvellement du combustible et les exigences réglementaires influent sur la production disponible.

Le risque nucléaire est rare mais à fort impact. Lors de l’analyse de VST, la priorité doit être donnée à la stabilité opérationnelle du nucléaire, en surveillant la disponibilité des unités, les plannings de maintenance, les résultats des inspections réglementaires et les conditions de renouvellement de licence.

| Indicateur opérations nucléaires |

Axes de suivi |

Mécanisme de risque |

| Facteur de charge |

Production réelle vs maximum théorique par unité |

Une moindre utilisation réduit directement les revenus de production |

| Maintenance planifiée |

Arrêts pour rechargement, fenêtres de maintenance annuelle |

La production et les revenus baissent temporairement pendant la maintenance |

| Arrêt imprévu |

Pannes d’équipement, incidents de sécurité |

Peut entraîner un contrôle réglementaire et des coûts additionnels |

| Licence & conformité |

Licence d’exploitation, normes de sûreté, exigences environnementales |

La pression de conformité impacte la continuité opérationnelle et les dépenses d’investissement |

Un facteur de charge stable ne garantit pas la stabilité des prix de marché ; les arrêts nucléaires accroissent la dépendance au gaz naturel de pointe et à la volatilité du marché de gros.

Quelles variables influencent les prix ERCOT/PJM et les marchés de capacité ?

L’exposition principale de Vistra concerne ERCOT (Electric Reliability Council of Texas) et PJM (marché de l’électricité du centre-est des États-Unis). Les prix de gros reflètent l’équilibre offre-demande en temps réel, les coûts du combustible et la météo ; les marchés de capacité signalent la rareté future des ressources fiables. Les deux marchés diffèrent par leurs règles, plafonds de prix et logiques de dispatch.

ERCOT fonctionne principalement comme marché de l’énergie, où la volatilité des prix impacte fortement les unités de pointe gaz naturel et les volumes non couverts. PJM combine marchés de l’énergie et de capacité, les résultats des enchères de capacité influençant la rémunération des ressources fiables sur plusieurs années.

Figure 1. Tableau de bord des risques VST : opérations nucléaires, exposition ERCOT/PJM, gaz naturel, concurrence de détail et transition charbon forment les axes d’observation principaux.

Les axes de suivi incluent les résultats des enchères de capacité, les règles de certification des ressources, les ratios de couverture et l’importance de l’exposition non couverte. Les variations de prix de l’électricité et de la capacité impactent directement les revenus de production.

Quel est l’impact des coûts du gaz naturel sur la rentabilité ?

Les unités gaz naturel assurent la capacité de pointe et d’équilibrage, le coût du combustible étant déterminant pour la rentabilité marginale. Lorsque les prix de référence comme Henry Hub augmentent, le coût marginal de la production non couverte au gaz naturel s’accroît ; si la hausse des prix de gros est inférieure à celle du combustible, les marges de production se contractent. Le nucléaire offre une base à faible coût marginal, tandis que le gaz naturel garantit la flexibilité mais expose à la volatilité des prix du combustible. Il convient de suivre les prix du gaz naturel, les ratios de couverture, les heures de fonctionnement des unités et la structure d’approvisionnement.

Quels risques pour la clientèle de détail et la concurrence ?

Vistra dessert des clients résidentiels et commerciaux via TXU Energy, Ambit Energy et Dynegy. La concurrence sur le marché de détail est forte ; le coût d’acquisition client, le taux de renouvellement, la structure tarifaire et le taux d’attrition déterminent la stabilité des revenus. Sur les marchés dérégulés comme le Texas, les clients changent de fournisseur à l’expiration des contrats.

La production de gros et les contrats de détail s’équilibrent naturellement : lorsque les prix de gros montent, les contrats de détail non couverts créent une pression sur les coûts ; à l’inverse, les contrats à tarif fixe stabilisent les revenus en cas de baisse des prix. Les indicateurs clés sont la taille de la clientèle, la durée des contrats, la structure tarifaire et la dynamique concurrentielle.

Quelles variables surveiller pour la transition charbon et les investissements ?

Vistra exploite encore des unités charbon tout en avançant dans la fermeture des centrales, la modernisation gaz naturel, le stockage d’énergie et le solaire. Les facteurs de transition incluent le calendrier de fermeture, les coûts de conformité environnementale, le développement des capacités de remplacement et la gestion des investissements. Le rendement du stockage dépend des écarts de prix charge-décharge, des revenus de services auxiliaires et du raccordement réseau ; les projets solaires sont limités par l’accès aux ressources et au réseau. Les modernisations nucléaires, l’expansion du stockage et les investissements dans les systèmes de détail requièrent des capitaux constants, le niveau de dette et l’alignement des flux de trésorerie déterminant la flexibilité financière.

Quels risques d’exécution trading sur Gate Stocks ?

Les risques liés à l’exécution de trading et à l’activité doivent être distingués. VST se négocie sur Gate Stocks sous le ticker US, il faut vérifier que la page affiche bien Vistra Corp. Les types d’ordres, horaires de trading, frais, liquidité et dénomination USDT influent sur l’exécution. Acheter VST sur Gate Stocks détaille la recherche, le passage d’ordre et la revue de position ; consultez la page Gate Stocks pour vérifier le ticker, le nom de la société et les règles de trading.

Checklist unique de vérification

Décomposer les indicateurs de risque VST en couches métier, financière et trading permet une évaluation systématique, chaque couche ayant ses propres critères.

| Couche de risque |

Indicateur clé |

Axe de vérification |

| Métier—Nucléaire |

Facteur de charge, planning maintenance, conformité |

Disponibilité des unités stable ? Événements réglementaires ? |

| Métier—Marché |

Prix de gros ERCOT/PJM, enchère de capacité, ratio de couverture |

Ampleur de l’exposition non couverte, évolution offre-demande régionale et des règles |

| Métier—Détail |

Taille clientèle, taux de renouvellement, structure tarifaire, paysage concurrentiel |

Attrition client et pression tarifaire s’intensifient-elles ? |

| Métier—Transition |

Avancement fermeture charbon, rendement stockage/solaire, conditions réseau |

Gestion des investissements et alignement du remplacement d’actifs |

| Financier |

Coût gaz naturel, flux de trésorerie, dettes, dépenses d’investissement |

Transmission du coût du combustible et pression de financement |

| Trading |

Ticker VST, horaires de trading, frais, dénomination USDT, liquidité |

Corps de page, règles d’ordre, transferts de fonds |

Figure 2. Structure de vérification des risques VST en trois couches : métier, financier et trading, chacune correspondant à une source de risque spécifique.

Commencez par vérifier l’entité Vistra Corp, puis contrôlez séparément les opérations sur actifs, les marchés de l’électricité, la concurrence de détail et les règles de trading de la plateforme.

Résumé

Les indicateurs de risque de l’action VST doivent couvrir les opérations nucléaires et le facteur de charge, les marchés de prix et de capacité ERCOT/PJM, les coûts du gaz naturel, la concurrence de détail, la transition charbon et les investissements, ainsi que l’exécution de trading sur Gate Stocks. En tant que société de production multi-actifs et de fourniture intégrée d’électricité au détail, Vistra expose ses revenus aux marchés de gros, aux coûts du combustible et aux contrats de détail. Avant de trader, vérifiez le ticker et l’entité, puis croisez les métriques métier, financières et trading pour éviter une vision unidimensionnelle au détriment d’une analyse globale.

FAQ

Que faut-il surveiller concernant les opérations nucléaires et le facteur de charge ?

Le facteur de charge mesure le rapport entre la production réelle et le maximum théorique des unités nucléaires, c’est l’indicateur central d’utilisation des actifs. Les maintenances planifiées, arrêts imprévus, renouvellements de combustible et exigences réglementaires influent sur la production disponible. Les événements rares mais à fort impact doivent être prioritaires dans la checklist.

Pourquoi la volatilité des prix ERCOT impacte-t-elle VST ?

Vistra détient d’importants actifs gaz naturel, nucléaires et de stockage au sein d’ERCOT. ERCOT fonctionne principalement comme marché de l’énergie, où la volatilité des prix en temps réel affecte directement le revenu marginal des volumes non couverts. Les conditions météorologiques extrêmes, la demande de pointe et les variations du coût du combustible peuvent amplifier la transmission du profit.

Quel est l’impact des coûts du gaz naturel sur la rentabilité de Vistra ?

Les unités gaz naturel assurent la capacité de pointe ; lorsque les prix de référence comme Henry Hub augmentent, le coût marginal de la production non couverte s’accroît. Si la hausse des prix de gros est inférieure à celle du combustible, les marges de production se contractent. Les indicateurs clés sont les ratios de couverture et les heures de fonctionnement des unités.

Quels signaux de risque pour la concurrence client de détail ?

Les marchés desservis par TXU Energy et autres marques sont très concurrentiels. Le coût d’acquisition client, le taux de renouvellement, la structure tarifaire et le taux d’attrition sont des indicateurs majeurs. Lorsque les prix de gros montent, les contrats de détail non couverts créent une pression sur les coûts ; à l’inverse, les contrats à tarif fixe stabilisent les revenus.

Quels indicateurs clés surveiller lors de l’analyse de VST ?

Surveillez le facteur de charge des unités nucléaires, les prix de gros et résultats des enchères de capacité ERCOT/PJM, le coût du gaz naturel et le ratio de couverture, la taille et le taux de renouvellement de la clientèle de détail, ainsi que les dépenses d’investissement et les flux de trésorerie. Les métriques métier et les risques d’exécution sur Gate Stocks doivent être évalués séparément.