Titre original : The Stablecoin Trap: Issuing a Stablecoin Without the Infrastructure to Run One

Auteur original : Kash Razzaghi, Circle

Traduction : Peggy, BlockBeats

Note de l’éditeur : Avec la clarification réglementaire et l’entrée d’institutions, les stablecoins évoluent d’un simple outil technologique à une infrastructure financière clé. Cet article souligne que l’émission de stablecoins n’est pas une simple décision technique, mais une stratégie à long terme impliquant confiance, liquidité et conformité. La plupart des projets s’arrêtent avant la mise à l’échelle, le marché convergeant naturellement vers un nombre restreint de réseaux matures. Pour la majorité des entreprises, la véritable question n’est pas « faut-il émettre des tokens », mais « comment utiliser efficacement les stablecoins pour stimuler la croissance de leur activité ».

Voici le texte original :

Ces derniers mois, j’ai eu à plusieurs reprises des conversations familières avec des hauts responsables de certaines des plus grandes entreprises mondiales. Ils s’intéressent vivement à la possibilité d’utiliser des stablecoins pouvant circuler presque instantanément et de manière transfrontalière, comme USDC, EURC, ces versions numériques du dollar et de l’euro. Beaucoup réfléchissent aussi : devrions-nous émettre notre propre stablecoin ?

Ce réflexe est compréhensible. Ce marché a déjà atteint une taille réelle et une dynamique de croissance soutenue. En 2025, la capitalisation totale du marché des stablecoins est passée d’environ 205 milliards de dollars au 1er janvier 2025 à plus de 3000 milliards de dollars au 31 décembre 2025. USDC, émis par Circle, reste l’un des actifs clés de cette catégorie, clôturant 2025 avec une capitalisation de plus de 75 milliards de dollars.

Mais avant de se lancer réellement, chaque entreprise doit se poser une question essentielle : souhaitez-vous simplement utiliser des stablecoins pour votre activité, ou envisagez-vous sérieusement d’entrer dans le business de « l’émission de stablecoins » ?

Ce n’est pas une question technique, mais une question stratégique : l’émission de monnaie fait-elle partie du cœur de votre modèle économique ?

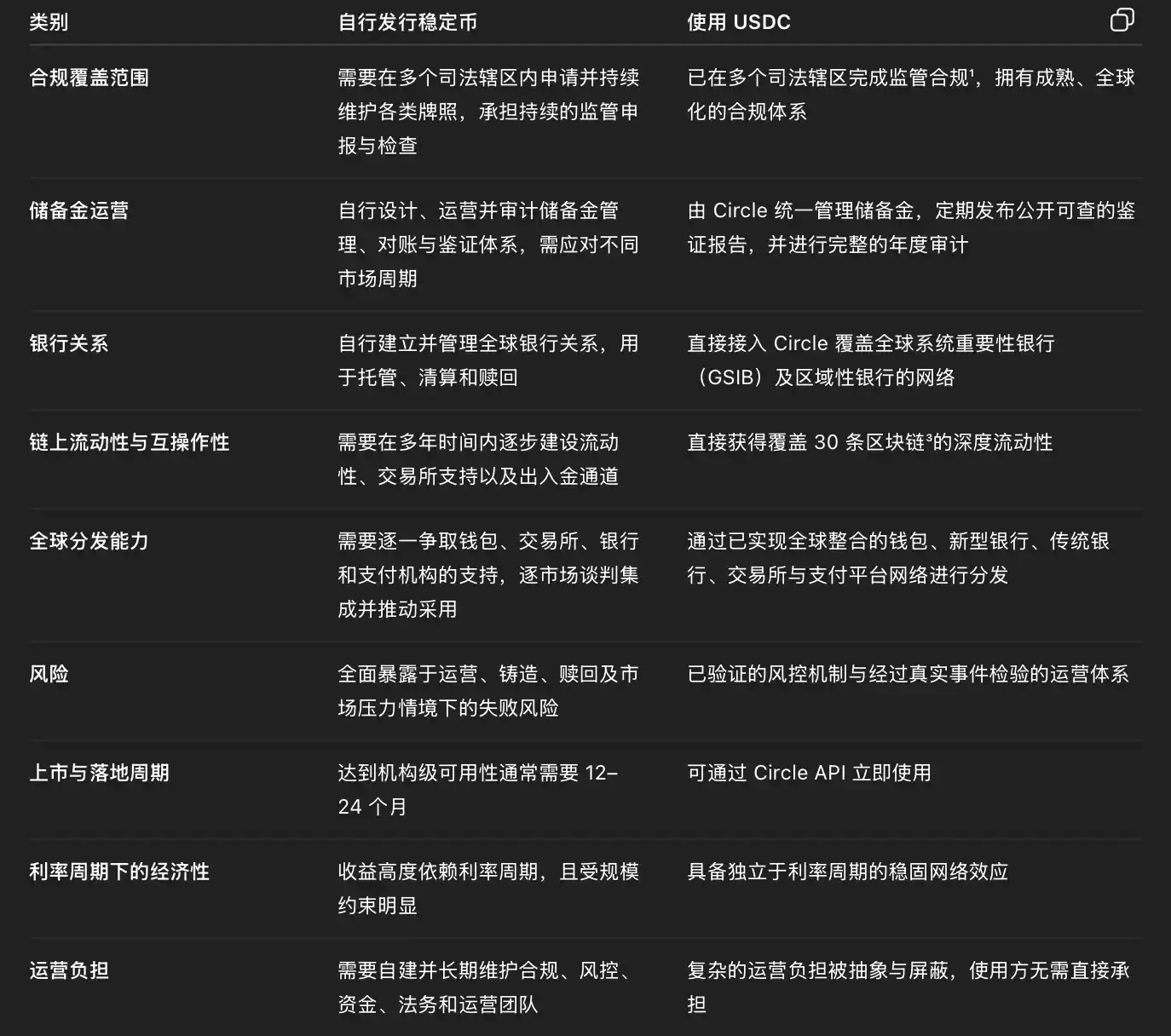

À l’inverse, créer un stablecoin sur la blockchain est en réalité la partie la plus simple. En substance, il s’agit d’une pratique d’ingénierie logicielle : écrire et déployer un contrat de token basé sur la blockchain. Avec une équipe d’ingénierie, ou dans certains cas en s’appuyant sur un partenaire en marque blanche, un token peut être lancé en très peu de temps. Mais une fois le produit en fonctionnement, gérer un stablecoin signifie soutenir une infrastructure financière opérationnelle 24/7.

Pour exploiter un stablecoin digne de confiance, réglementé, capable de répondre aux attentes des institutions, des régulateurs et de millions d’utilisateurs, il faut gérer en temps réel la réserve, faire des rapprochements quotidiens avec plusieurs banques partenaires, subir des audits indépendants, et respecter la conformité et la réglementation dans plusieurs juridictions. Cela implique de construire un système opérationnel de conformité, gestion des risques, gestion des fonds et liquidité, avec des mécanismes clairs d’escalade et de gestion en situation de crise, sans tolérance zéro pour les erreurs. Ces capacités ne peuvent pas simplement être externalisées une fois ; à mesure que l’échelle augmente, elles s’accumulent et s’amplifient en termes de coûts, de complexité et de risques réputationnels.

Du point de vue systémique, chaque nouveau stablecoin fermé, émis par une entité propre, fragmentera davantage la liquidité et la confiance. Chaque émetteur répète la construction de réserves, de systèmes de conformité et de canaux de rachat, ce qui affaiblit la profondeur et la résilience globales du stablecoin en période de stress. En revanche, l’intégration à USDC permet dès le départ d’intégrer la liquidité, les standards et la capacité opérationnelle dans un réseau largement adopté et unifié.

Pour les dirigeants d’entreprises qui évaluent cette décision, la différence entre ces deux approches devient particulièrement claire lorsqu’on l’examine sous l’angle opérationnel :

La tentation de la facilité

Aujourd’hui, de nombreuses fintechs, institutions de paiement et projets cryptographiques explorent ou lancent directement leurs propres stablecoins. La croissance du marché en 2025 reflète à la fois une clarification progressive du cadre réglementaire et un intérêt accru des institutions. Mais la réalité est que, malgré la mise en ligne de plusieurs centaines de stablecoins, environ 95 % n’ont jamais atteint une échelle durable et mondiale.

Certains pensent pouvoir reproduire la même rentabilité sans supporter de lourds coûts opérationnels. La réalité est moins romantique. Que ce soit en émettant soi-même ou via un service en marque blanche, vous entrez dans un secteur où la confiance, la liquidité et l’échelle sont des enjeux vitaux.

Parfois, le coût d’une erreur peut se mesurer en milliards ou même en trillions de dollars. Selon des médias de début d’année, un émetteur a accidentellement créé pour 300 trillions de dollars de tokens lors d’une erreur opérationnelle. Bien que corrigée en quelques minutes, cette erreur a fait la une. Une autre fois, un stablecoin bien connu s’est brièvement délié de son ancrage lors d’une forte volatilité du marché, illustrant que même une faiblesse minime dans l’infrastructure peut être amplifiée et se propager sous pression.

Ces incidents rappellent que la stabilité et la crédibilité d’un stablecoin dépendent de la rigueur de son exploitation en environnement de forte tension. Le marché et les régulateurs y prêtent une attention accrue.

La confiance, le véritable effet de réseau

N’importe qui peut créer un token sur la blockchain. En réalité, des milliers existent déjà — la plupart sont rapidement créés puis rapidement oubliés. Même dans le segment des stablecoins, plus de 300 projets ont été lancés, mais seuls quelques-uns supportent presque toute l’utilisation réelle et la valeur. La majorité, environ 95 %, n’ont jamais vraiment réussi.

La différence ne réside pas dans la technique, mais dans l’échelle et la confiance. Le vrai défi des stablecoins commence lors de leur expansion : lorsque le volume de transactions croît dans différents marchés et cycles, comment maintenir en permanence la liquidité, la capacité de rachat, la conformité et la disponibilité du système ?

Vous pouvez créer un token en quelques minutes, mais pas la confiance. La confiance naît de la transparence, de l’échelle, et de la capacité à garantir le rachat dans différents cycles de marché, en accumulant cette confiance au fil du temps. C’est cette dynamique qui explique pourquoi le marché des stablecoins est finalement concentré entre les mains de quelques émetteurs — et pourquoi, au 30 janvier 2026, le volume cumulé de règlement d’USDC a dépassé 60 trillions de dollars.

Mieux vaut collaborer que réinventer la roue

Pour la majorité des entreprises, la question n’est pas « comment émettre notre propre stablecoin ? », mais « comment intégrer efficacement les stablecoins dans notre activité pour stimuler la croissance ? »

Grâce à USDC et EURC, les entreprises peuvent dès aujourd’hui incorporer le dollar numérique et l’euro numérique, bénéficier d’un règlement quasi instantané, d’une couverture mondiale, et d’une interopérabilité sur plusieurs dizaines de blockchains, sans supporter la complexité de la gestion des réserves et de la conformité réglementaire.

Écrire le prochain chapitre ensemble

L’industrie des stablecoins entre dans une nouvelle phase. Les régulateurs élaborent des règles plus claires, les institutions renforcent leurs standards, et le marché converge vers un consensus simple : la confiance, la liquidité et la conformité sont les véritables barrières à l’entrée.

L’objectif n’est pas d’avoir plus de stablecoins, mais d’en avoir moins, mais de meilleure qualité — capables, avec une liquidité partagée, des réserves transparentes et une performance éprouvée à travers les cycles, de répondre aux besoins actuels.

Pour les institutions qui élaborent une stratégie de stablecoin, la première étape ne doit pas être « quoi construire », mais « avec qui construire ». Si vous souhaitez que les stablecoins renforcent votre activité sans vouloir en être l’émetteur, le choix durable est clair : dialoguer avec Circle, utiliser USDC.