Le 6 juillet 2026, Strategy (anciennement MicroStrategy) a annoncé une nouvelle qui a secoué le marché des capitaux dans le secteur des cryptomonnaies : entre le 29 juin et le 5 juillet, la société a vendu un total de 3 588 bitcoins, d'une valeur d'environ 216 millions de dollars. Il s'agit de la plus importante cession de la société depuis décembre 2022 et de la deuxième vente de bitcoins divulguée publiquement en 2026.

Source : @saylor

Pour une société qui a inscrit « acheter et ne jamais vendre de bitcoin » dans son ADN d'entreprise, chaque vente suscite une grande attention. Cette fois, le volume de 3 588 bitcoins – 112 fois les 32 bitcoins de la vente « test » de fin mai – a complètement brisé l'illusion que le récit « seulement acheter, jamais vendre » n'était qu'un assouplissement symbolique.

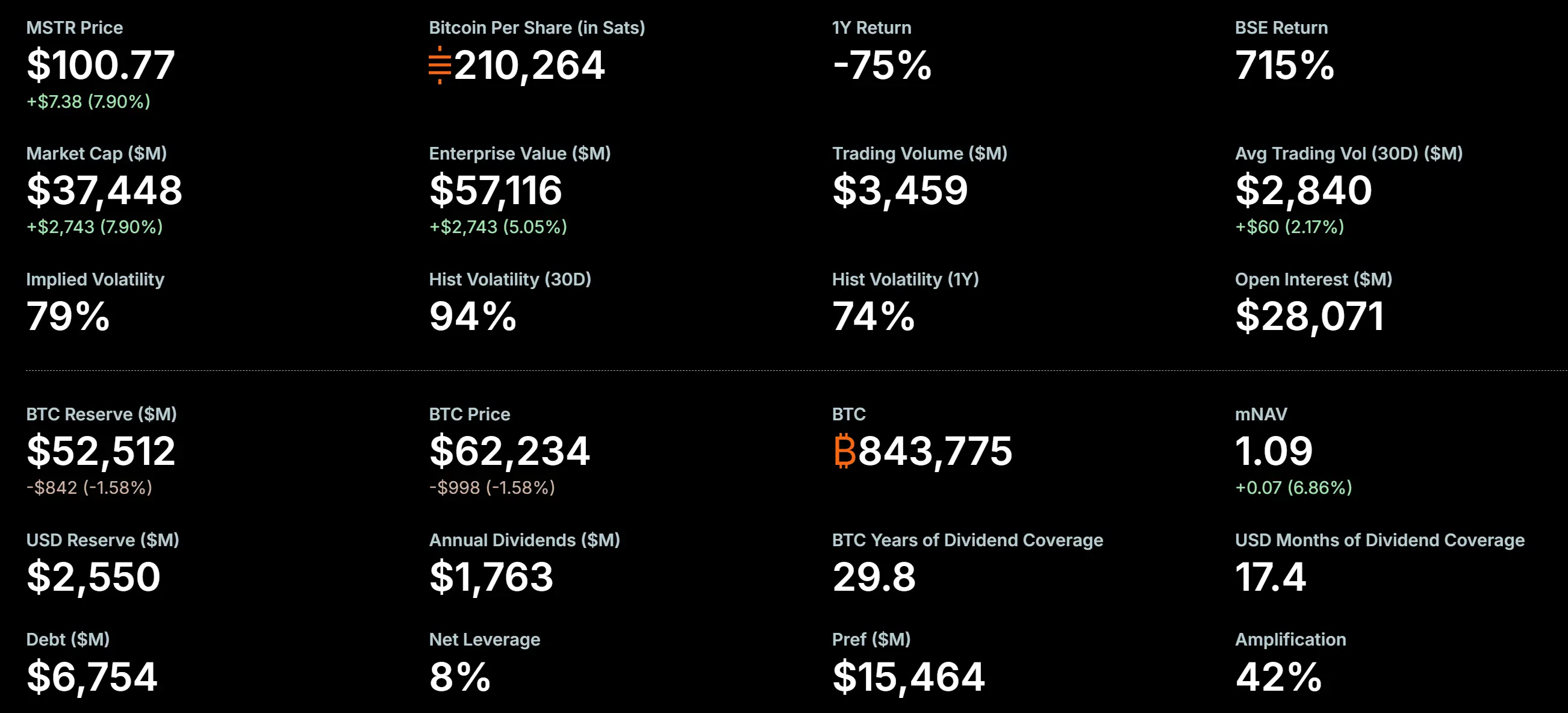

Au 5 juillet 2026, Strategy détenait encore 843 775 bitcoins, avec un coût total d'acquisition d'environ 63,69 milliards de dollars et un prix de revient moyen d'environ 75 476 dollars par bitcoin. Au prix actuel du bitcoin de 62 076,5 dollars, ses avoirs restants subissent toujours des pertes latentes significatives. Les 3 588 bitcoins vendus ont été cédés à un prix moyen d'environ 60 197 dollars, par rapport au coût de revient moyen de 75 651 dollars, réalisant ainsi une perte d'environ 55,45 millions de dollars.

Pourquoi une entreprise dont le modèle économique principal est « l'accumulation de bitcoins » a-t-elle vendu du bitcoin à deux reprises en 2026 ? Cet article analysera systématiquement la logique derrière cette vente de BTC par Strategy sous quatre angles : historique des ventes, pressions financières, structure du capital et transformation stratégique.

Pas une première : les trois ventes de bitcoins de Strategy

Avant d'analyser en profondeur cette vente, il est nécessaire de clarifier l'historique des ventes de bitcoins de Strategy. Le grand public qualifie souvent l'opération de juillet 2026 de « première cession », mais en réalité, Strategy a déjà effectué deux ventes de bitcoins documentées publiquement.

Première : décembre 2022 – Récolte de pertes fiscales (704 BTC)

En décembre 2022, Strategy a vendu 704 bitcoins, récoltant 11,8 millions de dollars, à un prix moyen d'environ 16 776 dollars. Cependant, cette vente n'était pas une véritable « cession » – la société a racheté 810 bitcoins à un prix inférieur deux jours plus tard. Il s'agissait d'une opération typique de récolte de pertes fiscales (tax-loss harvesting), visant à créer des pertes comptables pour compenser l'impôt, et non à modifier fondamentalement la stratégie de détention à long terme de bitcoins de l'entreprise. C'est pourquoi le marché ne considère généralement pas cette opération comme une « véritable vente ».

Deuxième : du 26 au 31 mai 2026 – Paiement des dividendes des actions privilégiées (32 BTC)

Le 1er juin 2026, Strategy a déposé un formulaire 8-K auprès de la Securities and Exchange Commission (SEC) des États-Unis, divulguant que la société avait vendu 32 bitcoins entre le 26 et le 31 mai à un prix moyen d'environ 77 135 dollars, pour un montant total d'environ 2,5 millions de dollars. Le document indiquait clairement que le produit de cette vente serait entièrement utilisé pour payer les dividendes des actions privilégiées de la société. Il s'agissait de la première véritable cession de bitcoins par Strategy depuis l'opération fiscale de décembre 2022, et la première fois que le récit « ne jamais vendre » était officiellement brisé par un document officiel. Cependant, 32 bitcoins ne représentent qu'environ 0,004 % des avoirs totaux, n'ayant pratiquement aucun impact financier. Le marché a généralement interprété cette vente comme un « signal » – une validation du processus et une gestion des attentes pour un cadre de cession plus important.

Troisième : du 29 juin au 5 juillet 2026 – Cette vente massive (3 588 BTC)

C'est l'événement central de cet article. Le jour même de l'approbation officielle du « Digital Credit Capital Framework » (29 juin), Strategy a initié les premières ventes. Les deux transactions totalisent 3 588 BTC, soit 112 fois le volume de la vente de mai.

Il est crucial de comprendre la différence de nature entre ces trois ventes : la vente de 2022 était un outil fiscal, celle de mai 2026 était un « signal » symbolique, et celle de juillet 2026 – c'est une véritable cession massive motivée par des pressions sur les flux de trésorerie, ayant un impact financier substantiel.

Détails de la transaction : comment les 3 588 BTC ont été vendus

Selon les documents réglementaires, la cession de 3 588 bitcoins par Strategy s'est déroulée en deux lots.

Le premier lot a eu lieu du 29 au 30 juin, avec la vente de 1 363 bitcoins, totalisant 80,8 millions de dollars, à un prix de vente moyen de 59 256 dollars par bitcoin. Le deuxième lot a eu lieu du 1er au 5 juillet, avec la vente de 2 225 bitcoins, totalisant 135,2 millions de dollars, à un prix de vente moyen de 60 773 dollars par bitcoin. Les deux transactions totalisent environ 216 millions de dollars.

Avoirs en bitcoins de MicroStrategy, source : 策略

Avant cette vente, les avoirs totaux en BTC de Strategy étaient de 847 363. Après la vente, ils sont tombés à 843 775. Il est à noter que le 1er juillet, les données on-chain ont détecté un transfert de 491 bitcoins depuis un portefeuille associé à Strategy, ce qui a suscité des spéculations sur une cession supplémentaire. Selon les données finalement divulguées, ce transfert ferait partie du deuxième lot de 2 225 bitcoins vendus.

Avant cette vente massive, Strategy avait déjà effectué une vente de 32 BTC fin mai. Cette petite transaction, vue rétrospectivement, a effectivement servi à valider le processus et l'infrastructure de vente, ouvrant la voie à la cession plus importante de juillet.

Pressions financières : le tournant structurel du mNAV tombé sous 1,0

Pour comprendre pourquoi Strategy a vendu du bitcoin à deux reprises en 2026, il faut d'abord comprendre un indicateur clé : le ratio mNAV (Market Value to Net Asset Value). Cet indicateur mesure le rapport entre la capitalisation boursière de l'entreprise et la valeur nette de ses avoirs en bitcoins.

Historiquement, le mNAV de Strategy a longtemps évolué au-dessus de 1,0, atteignant un pic de 3,89 en novembre 2024. Un mNAV supérieur à 1,0 signifie que le marché est prêt à payer une prime pour les avoirs en bitcoins détenus par la société, reconnaissant la valeur supplémentaire de « l'emballage d'entreprise » par rapport à la détention directe de BTC – y compris l'efficacité fiscale, la prime de liquidité sur les marchés des capitaux et la capacité de financer l'expansion des avoirs par la dette et les capitaux propres.

Cependant, cette prime a subi un renversement fondamental en 2026. Le 26 juin, le ratio mNAV de Strategy est tombé en dessous de 1,0 pour la première fois, atteignant 0,99. Certaines analyses suggèrent que, comme Strategy utilise la valeur nominale de la dette et des actions privilégiées plutôt que leur valeur de marché dans le calcul de la valeur d'entreprise, le mNAV officiellement publié pourrait être surestimé – si l'on utilisait la valeur de marché, le mNAV réel pourrait être encore plus bas.

Le passage du mNAV sous 1,0 a des implications symboliques et pratiques profondes. Cela signifie que le marché considère la structure d'entreprise de Strategy comme un actif net négatif par rapport à la détention directe de bitcoins. James Butterfill, responsable de la recherche chez CoinShares, a commenté : « Le mNAV tombant sous 1,0 est une rupture structurelle – la prime qui soutenait le modèle d'acquisition par financement par emprunt a disparu. »

Lorsque la capitalisation boursière d'une entreprise est inférieure à la valeur nette de ses actifs, la logique traditionnelle de la finance d'entreprise pointe dans une direction : vendre des actifs pour rembourser la dette, racheter des actions ou verser des dividendes afin de réduire la décote. C'est exactement la situation dans laquelle se trouve Strategy actuellement.

Obligations de dividendes : la pression sur les flux de trésorerie des Digital Credit Securities

Le but direct de la vente de bitcoins par Strategy cette fois est de payer les dividendes de ses Digital Credit Securities (valeurs mobilières de crédit numérique).

Les Digital Credit Securities sont une série de produits d'actions privilégiées que Strategy a lancés intensivement en 2025, notamment STRF (taux d'intérêt annuel 10 %), STRE, STRK (8 %), STRD (10 %) et le produit phare STRC (11,5 %). Ces produits utilisent les avoirs en bitcoins comme garantie de crédit, offrant aux investisseurs des dividendes fixes ou variables. Strategy appelle ces produits « crédits numériques », ce qui revient essentiellement à lever des fonds en émettant des actions privilégiées, à utiliser ces fonds pour acheter des bitcoins, et à couvrir les paiements de dividendes par l'appréciation potentielle des avoirs en bitcoins.

Ce modèle fonctionne bien dans un cycle de hausse du prix du bitcoin – l'appréciation du bitcoin suffit à couvrir le coût des dividendes, tandis que les investisseurs en actions privilégiées obtiennent des rendements stables et l'entreprise continue d'augmenter ses avoirs en BTC. Cependant, lorsque le prix du bitcoin a commencé à baisser par rapport à son sommet historique de 2025, ce « volant d'inertie » s'est inversé.

À ce jour en 2026, l'encours total des actions privilégiées de Strategy s'élève à environ 15,482 milliards de dollars, soit 2,3 fois le montant des obligations convertibles (environ 6,754 milliards de dollars). Rien que pour l'action privilégiée STRC, les paiements de dividendes annualisés approchent 1,2 milliard de dollars, alors que les revenus annuels de l'activité logicielle de l'entreprise ne sont que d'environ 500 millions de dollars. Les obligations totales de paiement d'intérêts annualisés de l'entreprise sont d'environ 1,712 milliard de dollars.

Les réserves de trésorerie en dollars américains de Strategy, établies à 2,25 milliards de dollars en décembre 2025, sont tombées à environ 900 millions de dollars au 31 mai 2026, soit une consommation de 1,35 milliard de dollars en six mois. JPMorgan estime que les réserves de trésorerie actuelles ne peuvent soutenir qu'environ 6,3 mois de paiements de dividendes. Le rapport financier du premier trimestre 2026 a enregistré une perte nette de 12,54 milliards de dollars, dont environ 14,46 milliards de dollars de pertes latentes non réalisées sur les bitcoins.

Lorsque le prix du bitcoin est inférieur au coût de revient des avoirs et que l'entreprise ne peut pas lever de fonds en émettant de nouvelles actions à une prime, vendre une partie des bitcoins pour obtenir des dollars américains afin de répondre aux obligations de dividendes devient un choix nécessaire mais regrettable.

Le 29 juin 2026, le conseil d'administration de Strategy a officiellement approuvé le « Digital Credit Capital Framework » (cadre de capital de crédit numérique), autorisant la société à vendre jusqu'à 1,25 milliard de dollars de bitcoins pour renforcer les réserves de trésorerie, payer les dividendes et intérêts des actions privilégiées, et procéder à des rachats d'actions. L'adoption de ce cadre marque le passage de Strategy d'un modèle purement « d'émission de capital » à une phase de « gestion active du capital ».

Il est à noter qu'au 5 juillet, le montant autorisé de 1,25 milliard de dollars n'avait pas encore été utilisé – cela signifie que la vente de 216 millions de dollars provenait d'autres sources en dehors du cadre, et qu'il reste une marge pour de futures ventes.

Transformation stratégique : de « l'accumulation unidirectionnelle » à la « gestion bidirectionnelle du capital »

La vente de 3 588 BTC par Strategy ne doit pas être interprétée simplement comme un « avis baissier sur le bitcoin » ou un « repli stratégique ». Une description plus précise serait : l'entreprise passe d'un mode d'« accumulation unidirectionnelle » à un mode de « gestion bidirectionnelle du capital ».

Dans le mode d'« accumulation unidirectionnelle », le récit central de Strategy était « acheter toujours plus de bitcoins » – lever des fonds en émettant des actions, des actions privilégiées et des obligations convertibles, puis investir tous ces fonds sur le marché du bitcoin. Ce modèle a été très efficace entre 2020 et 2024, l'entreprise détenant à un moment donné plus de 847 000 BTC, devenant le plus grand détenteur corporatif de bitcoins au monde.

Cependant, la durabilité de ce modèle dépend de plusieurs conditions clés : la hausse continue du prix du bitcoin, le maintien d'une prime du cours de l'action par rapport au BTC (c'est-à-dire mNAV > 1,0), et la volonté du marché de fournir des financements à un coût raisonnable. Lorsque ces conditions ne sont plus réunies, l'inertie du modèle devient elle-même un risque.

L'adoption du « Digital Credit Capital Framework » est une réponse institutionnelle à ce risque. Dans ce cadre, le bitcoin n'est plus seulement « un actif à thésauriser », mais est intégré aux outils actifs de gestion du bilan de l'entreprise. L'entreprise peut vendre des bitcoins dans des conditions spécifiques – notamment pour payer des dividendes, racheter des actions ou constituer des réserves de trésorerie en dollars – afin de répondre aux besoins de liquidité à court terme tout en maintenant une exposition au bitcoin à long terme.

Le Huobi Research Institute définit ce changement comme un passage de « l'ère DAT 1.0 » à « l'ère DAT 2.0 » – d'une dynamique purement financée par l'accumulation de bitcoins à une nouvelle étape de trésorerie numérique axée sur la gestion de la liquidité. Matt Hougan, directeur des investissements chez Bitwise, a commenté que Strategy ne peut plus être simplement décrit comme « un acheteur unidirectionnel de bitcoins », et que la perception des acteurs institutionnels du marché quant à son rôle dans l'écosystème du bitcoin est en train de changer.

Les implications de ce changement sont profondes : Strategy passe d'un « outil d'accumulation de bitcoins » à une « plateforme de gestion du capital en bitcoins » .

Impact sur le marché et risques potentiels

Impact direct limité sur le marché du bitcoin

En termes de volume, 3 588 BTC ne représentent qu'environ 0,4 % des avoirs totaux de Strategy. Compte tenu du volume de transactions quotidien moyen actuel du bitcoin, qui atteint des dizaines de milliards de dollars, ce montant n'est pas suffisant pour provoquer un choc structurel sur le marché. Après l'annonce, le prix du bitcoin n'a pas connu de fluctuation significative. La logique de tarification du marché semble être la suivante : il s'agit d'une vente motivée par des besoins financiers spécifiques, et non d'un reniement de la conviction à long terme de l'entreprise envers le bitcoin. En outre, en tant qu'entreprise de premier plan disposant d'un vaste réseau institutionnel, il est probable que Strategy effectue ces ventes via des transactions de gré à gré ou des blocs de transactions pour éviter un impact direct sur le prix au comptant du marché secondaire.

Mais « l'effet de démonstration » ne peut être ignoré

L'impact le plus important se situe au niveau des attentes. L'engagement précédent de Strategy de « seulement acheter, jamais vendre » jouait un rôle de « demande rigide » sur le marché – le marché savait que, quelles que soient les fluctuations des prix, il y avait toujours un grand acheteur qui absorbait continuellement du BTC. La vente de 32 bitcoins en mai 2026 avait déjà brisé le caractère « sacré » de cet engagement, et la vente de 3 588 bitcoins en juillet a complètement éliminé une importante « ancre d'achat » sur le marché.

Dans un récent rapport, JPMorgan a souligné que la nouvelle politique de Strategy crée un « risque de transaction bidirectionnel » – l'entreprise peut à la fois acheter et vendre du bitcoin, ce qui rend plus difficile la prévision de l'évolution des prix. Le rapport ajoute que si Strategy parvient à maintenir des réserves de trésorerie plus élevées pour couvrir deux à trois ans de paiements de dividendes, cela réduirait la probabilité de ventes forcées de bitcoins à l'avenir.

Risque de boucle de rétroaction négative

Le principal risque auquel Strategy est actuellement confronté est une boucle de rétroaction négative potentiellement auto-renforcée : baisse du prix du bitcoin → nouvelle baisse du mNAV → l'entreprise est confrontée à des pressions plus fortes sur les paiements de dividendes et à une liquidité plus tendue → nécessité de vendre plus de bitcoins pour obtenir des dollars → la vente peut à son tour faire baisser le prix du bitcoin → le cycle continue.

Au 5 juillet, les réserves de trésorerie en dollars de Strategy s'élevaient à 2,55 milliards de dollars. Ce niveau de réserves a augmenté par rapport aux 900 millions de dollars de fin mai, principalement grâce à des allocations de fonds autour de l'approbation du cadre le 29 juin. Mais compte tenu de ses obligations annuelles de paiement de dividendes sur actions privilégiées d'environ 1,712 milliard de dollars et de l'échéance progressive des obligations convertibles en 2027 et 2028, il reste à voir si un coussin de 2,55 milliards de dollars est suffisant.

La vente de 3 588 bitcoins par Strategy est une décision financière rationnelle dans l'environnement de marché de 2026. Ce n'est ni un simple « abandon », ni un changement fondamental de direction stratégique. Elle révèle la véritable vulnérabilité du « modèle de trésorerie en bitcoins » en période de cycle de marché extrême : lorsque la prime du mNAV disparaît et que les obligations de dividendes sont rigides, même le « thésauriseur » le plus déterminé doit faire des compromis dans l'allocation d'actifs.

En repensant aux trois ventes de Strategy – l'opération fiscale de 2022, les 32 « signaux » de mai 2026 et la cession massive de 3 588 bitcoins en juillet 2026 – on peut voir une trajectoire d'évolution claire : d'outil comptable à geste symbolique, puis à une véritable gestion de la liquidité. La nature de chaque vente change, mais la direction est cohérente : l'entreprise passe d'un pur « accumulateur de bitcoins » à un « gestionnaire de capital en actifs numériques » plus complexe.

Cet événement offre à l'ensemble de l'industrie de la cryptomonnaie une importante fenêtre de réflexion : la stratégie de détention de bitcoins au niveau de l'entreprise ne peut pas reposer uniquement sur l'hypothèse d'une hausse unilatérale, mais doit être construite sur un cadre complet de mécanismes de couverture, de gestion des flux de trésorerie et d'ajustement dynamique de la structure du capital. Le « Digital Credit Capital Framework » de Strategy est peut-être le produit de cette réflexion. À l'avenir, le marché surveillera de près si son mNAV peut se rétablir, si les réserves de trésorerie peuvent couvrir le déficit de dividendes, et si ce modèle de « gestion bidirectionnelle » peut prouver sa durabilité face à la volatilité du bitcoin. Pour les autres sociétés cotées qui envisagent d'intégrer le bitcoin à leur bilan, ce choix de Strategy est sans aucun doute une étude de cas coûteuse mais extrêmement précieuse.

FAQ

Q1 : Strategy a-t-elle déjà vendu du bitcoin auparavant ?

Oui, trois fois. La première fois en décembre 2022, avec la vente de 704 BTC (récolte de pertes fiscales, racheté 810 BTC deux jours plus tard) ; la deuxième fois en mai 2026, avec la vente de 32 BTC (paiement des dividendes des actions privilégiées) ; la troisième fois du 29 juin au 5 juillet 2026, avec la vente de 3 588 BTC (la cession massive actuelle).

Q2 : Quelle perte cette vente a-t-elle engendrée ?

Le prix de vente moyen des 3 588 BTC vendus par Strategy est d'environ 60 197 dollars, tandis que le coût de revient moyen global de ses avoirs en BTC est d'environ 75 651 dollars, ce qui donne une perte réalisée d'environ 55,45 millions de dollars. Les 843 775 BTC restants sont toujours confrontés à des pertes latentes importantes.

Q3 : Strategy va-t-elle continuer à vendre du bitcoin ?

C'est possible. Le « Digital Credit Capital Framework » de Strategy autorise la société à vendre jusqu'à 1,25 milliard de dollars de bitcoins. La vente actuelle de 216 millions de dollars provient d'autres sources, et ce montant autorisé n'a pas encore été utilisé au 5 juillet – ce qui signifie qu'il reste une marge pour de futures ventes. La poursuite des ventes dépendra de l'évolution du prix du bitcoin, des besoins de paiement des dividendes de la société et du rétablissement éventuel du mNAV au-dessus de 1,0.

Q4 : Qu'est-ce que cela signifie pour le marché du bitcoin ?

À court terme, l'impact direct est limité – 3 588 BTC ne représentent que 0,4 % des avoirs totaux de Strategy, et les ventes sont probablement effectuées de gré à gré. Mais la rupture complète de l'engagement « seulement acheter, jamais vendre » a éliminé une importante ancre d'achat sur le marché, ajoutant de la complexité aux prévisions de prix. JPMorgan note que cela crée un « risque de transaction bidirectionnel ».

Q5 : Le « modèle de trésorerie en bitcoins » de Strategy a-t-il échoué ?

On ne peut pas le qualifier simplement d'« échec ». Une description plus précise serait : ce modèle a bien fonctionné dans un cycle de hausse du bitcoin, mais a exposé sa fragilité structurelle dans un cycle de baisse – il dépendait d'une prime de marché continue pour maintenir le cycle de financement. Strategy est en train de faire évoluer le modèle vers une « gestion bidirectionnelle » via le « Digital Credit Capital Framework », ce qui marque une évolution du modèle plutôt qu'une fin.