HighAmbition

#PreIPOsSeason2OpenAISubscription

Gate 預售(Pre-IPOs)S2(Season 2):OpenAI(OPENAI)訂閱開啟通往全球最具影響力的 AI 公司之一的大門

🚀 人工智慧已迅速成為現代時代的決定性技術之一,正在轉變產業、重塑全球商業策略,並吸引前所未有的投資。隨著市場對接觸領先 AI 公司的需求持續增長,Gate 已正式推出預售(Pre-IPOs)S2(Season 2),在成功完成 SpaceX 方案後,將 OpenAI(OPENAI)作為其下一個特色預售機會。

這也代表 Gate 在其將區塊鏈金融與高成長的私有科技公司接軌願景上的另一個重要里程碑。

傳統上,預售投資機會通常保留給風險投資公司(VC)、機構投資者以及私募股權參與者。透過其預售平台(Pre-IPOs),Gate 正在擴大對創新投資機會的存取,同時結合數位資產的彈性,以及參與全球公認的科技公司的機會。

為什麼是 OpenAI?

OpenAI 成立於 2015 年,總部位於美國加州舊金山。它已成為人工智慧研究與商業 AI 部署領域中最具影響力的組織之一。該公司由一群傑出的科技領導者創立,包括 Sam Altman、Greg Brockman、Ilya Sutskever、John Schulman、Wojciech Zaremba、Elon Musk、Andrej

查看原文Gate 預售(Pre-IPOs)S2(Season 2):OpenAI(OPENAI)訂閱開啟通往全球最具影響力的 AI 公司之一的大門

🚀 人工智慧已迅速成為現代時代的決定性技術之一,正在轉變產業、重塑全球商業策略,並吸引前所未有的投資。隨著市場對接觸領先 AI 公司的需求持續增長,Gate 已正式推出預售(Pre-IPOs)S2(Season 2),在成功完成 SpaceX 方案後,將 OpenAI(OPENAI)作為其下一個特色預售機會。

這也代表 Gate 在其將區塊鏈金融與高成長的私有科技公司接軌願景上的另一個重要里程碑。

傳統上,預售投資機會通常保留給風險投資公司(VC)、機構投資者以及私募股權參與者。透過其預售平台(Pre-IPOs),Gate 正在擴大對創新投資機會的存取,同時結合數位資產的彈性,以及參與全球公認的科技公司的機會。

為什麼是 OpenAI?

OpenAI 成立於 2015 年,總部位於美國加州舊金山。它已成為人工智慧研究與商業 AI 部署領域中最具影響力的組織之一。該公司由一群傑出的科技領導者創立,包括 Sam Altman、Greg Brockman、Ilya Sutskever、John Schulman、Wojciech Zaremba、Elon Musk、Andrej

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

别说,这波是真给面子。早上打开盘面一看,$CRCLX 直接往下给结果了📉🔥 几天前盘面还没完全启动的时候,我就觉得这反弹不踏实。

我当时看的不是它拉多高,而是拉上去有没有人接👀 结果很明显,量没跟上,承接不足,上方压制还一直在,所以 105.01 附近按空单节奏走,等它自己掉头。

现在从 105.01 来到 62.82,+1935.3% 兑现✅💰 没白熬,前面越磨人,后面这一段吃起来越舒服🎯

这就是节奏。

空单处理别贪最后一口,先平 80%📌 剩下 20% 成本价保护,继续下杀就让利润跑;反抽回来也别让盈利变成关键位🛑

没赶上的别追⚠️ 有些钱,不是靠冲动赚的。等下一次明确信号,等回踩确认后的机会,新位置出来再看🔔

$BTC $ETH

查看原文我当时看的不是它拉多高,而是拉上去有没有人接👀 结果很明显,量没跟上,承接不足,上方压制还一直在,所以 105.01 附近按空单节奏走,等它自己掉头。

现在从 105.01 来到 62.82,+1935.3% 兑现✅💰 没白熬,前面越磨人,后面这一段吃起来越舒服🎯

这就是节奏。

空单处理别贪最后一口,先平 80%📌 剩下 20% 成本价保护,继续下杀就让利润跑;反抽回来也别让盈利变成关键位🛑

没赶上的别追⚠️ 有些钱,不是靠冲动赚的。等下一次明确信号,等回踩确认后的机会,新位置出来再看🔔

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

【$AGT 訊號】做多 + 4H 布林帶中軌支撐接多

$AGT 0.014313 現價附近 1H 布林帶下軌 0.0128 尚有距離,4H 布林帶中軌 0.0131 形成支撐。MACD 4H 多頭動能收縮但未轉空,1H 死叉壓制短期。盤口賣壓略大於買盤,但掛單在 0.01427 聚集。盈虧比 1.5 尚可,追空風險較高,優先考慮低位接多。

🎯方向:做多

⚡進場/掛單:0.01427006 - 0.01431300

🛑停損:0.01416987

🚀目標1:0.01452770

🚀目標2:0.01463504

🛡️交易管理:

- 執行策略:到達目標1後減倉 50%,並將停損上移至保本位。若價格跌回進場位,將自動離場,保護本金。

深度邏輯:4H 布林帶中軌 0.0131 與 EMA50 0.0135 形成共振支撐,1H RSI 回落至 59.94 未超賣;若價格回踩 0.01427 附近,買盤承接概率較高。資金費率 0.005% 正常,OI 穩定,無明顯轧空或踩踏跡象。

查看即時行情 👇 $AGT

---

關注我:取得更多加密市場即時分析與洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #百万充值补贴 #沃什听证会撞上CPI

查看原文$AGT 0.014313 現價附近 1H 布林帶下軌 0.0128 尚有距離,4H 布林帶中軌 0.0131 形成支撐。MACD 4H 多頭動能收縮但未轉空,1H 死叉壓制短期。盤口賣壓略大於買盤,但掛單在 0.01427 聚集。盈虧比 1.5 尚可,追空風險較高,優先考慮低位接多。

🎯方向:做多

⚡進場/掛單:0.01427006 - 0.01431300

🛑停損:0.01416987

🚀目標1:0.01452770

🚀目標2:0.01463504

🛡️交易管理:

- 執行策略:到達目標1後減倉 50%,並將停損上移至保本位。若價格跌回進場位,將自動離場,保護本金。

深度邏輯:4H 布林帶中軌 0.0131 與 EMA50 0.0135 形成共振支撐,1H RSI 回落至 59.94 未超賣;若價格回踩 0.01427 附近,買盤承接概率較高。資金費率 0.005% 正常,OI 穩定,無明顯轧空或踩踏跡象。

查看即時行情 👇 $AGT

---

關注我:取得更多加密市場即時分析與洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #百万充值补贴 #沃什听证会撞上CPI

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

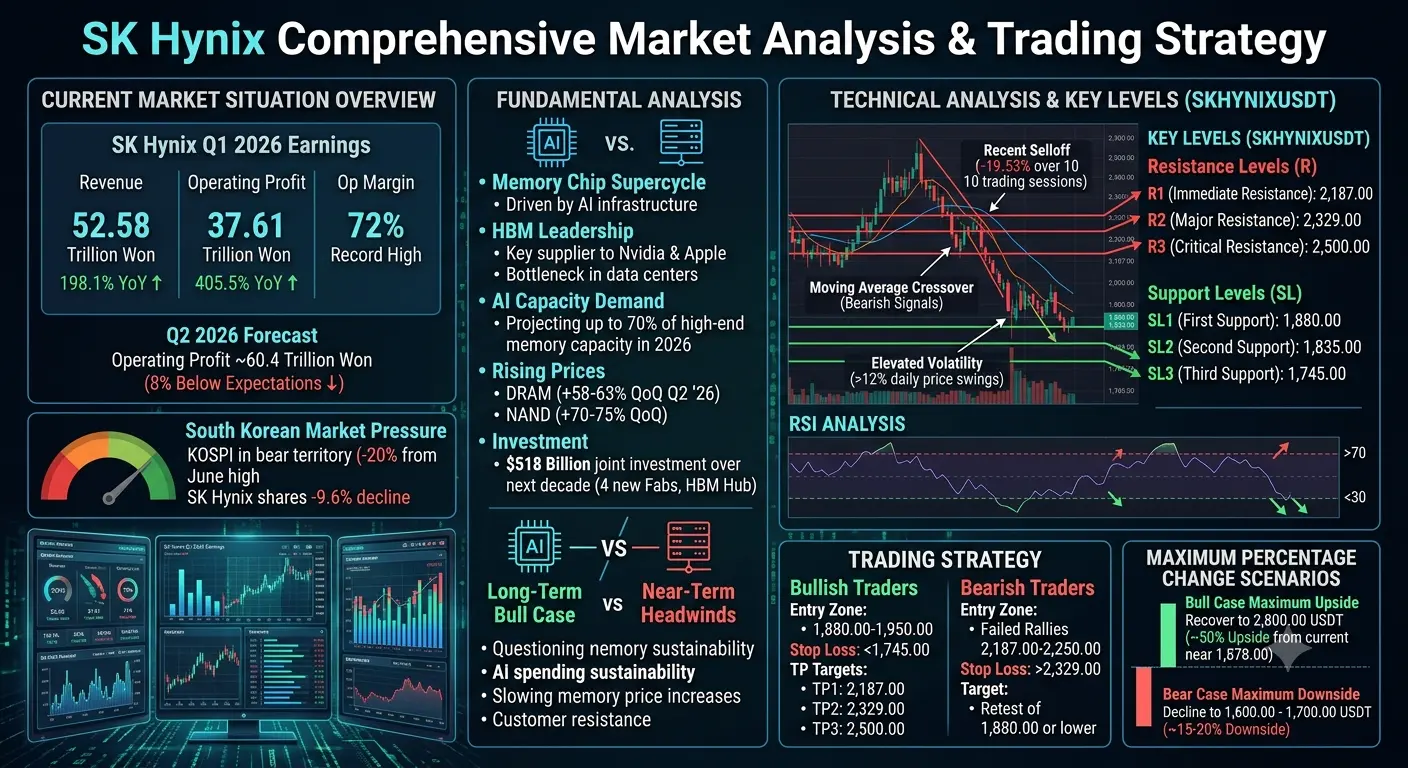

#SKHynix

SK 海力士在近期多個交易時段經歷了顯著的波動。公司公布創紀錄的 2026 年第一季財報,營收達到 52.58 兆韓元,年增幅高達 198.1%。營業利益的飆升更為驚人,達到 37.61 兆韓元,年增 405.5%,創下公司歷史最高營業利益率 72%。然而,2026 年第二季營業利益預估約 60.4 兆韓元,卻比市場預期低了 8%,引發急劇拋售。

韓國股市面臨沉重壓力,KOSPI 指數下跌超過 5%,進入熊市區間,目前交易價格約比 6 月創下的紀錄高點低 20%。SK 海力士股價在近期交易時段下跌 9.6%,反映市場對 AI 驅動的晶片熱潮是否可持續的更廣泛擔憂。

基本面分析

記憶體晶片產業正經歷前所未有的超級循環,受到人工智慧基礎設施需求所驅動。高頻寬記憶體(HBM)已成為 AI 資料中心擴張的關鍵瓶頸,而 SK 海力士在此領域居於領先地位。公司為包括 Nvidia 和 Apple 在內的主要客戶供應 HBM。

支撐 SK 海力士長期多頭論點的幾個關鍵因素如下。首先,預計 2026 年 AI 資料中心將消耗高達 70% 的高端記憶體產能。其次,DRAM 與 NAND Flash 價格正出現大幅上漲:2026 年第二季,傳統 DRAM 合約價格預期將季增 58% 至 63%;NAND Flash 合約價格預期將上漲 70% 至 75%。第三,SK 海力士與三星未

查看原文SK 海力士在近期多個交易時段經歷了顯著的波動。公司公布創紀錄的 2026 年第一季財報,營收達到 52.58 兆韓元,年增幅高達 198.1%。營業利益的飆升更為驚人,達到 37.61 兆韓元,年增 405.5%,創下公司歷史最高營業利益率 72%。然而,2026 年第二季營業利益預估約 60.4 兆韓元,卻比市場預期低了 8%,引發急劇拋售。

韓國股市面臨沉重壓力,KOSPI 指數下跌超過 5%,進入熊市區間,目前交易價格約比 6 月創下的紀錄高點低 20%。SK 海力士股價在近期交易時段下跌 9.6%,反映市場對 AI 驅動的晶片熱潮是否可持續的更廣泛擔憂。

基本面分析

記憶體晶片產業正經歷前所未有的超級循環,受到人工智慧基礎設施需求所驅動。高頻寬記憶體(HBM)已成為 AI 資料中心擴張的關鍵瓶頸,而 SK 海力士在此領域居於領先地位。公司為包括 Nvidia 和 Apple 在內的主要客戶供應 HBM。

支撐 SK 海力士長期多頭論點的幾個關鍵因素如下。首先,預計 2026 年 AI 資料中心將消耗高達 70% 的高端記憶體產能。其次,DRAM 與 NAND Flash 價格正出現大幅上漲:2026 年第二季,傳統 DRAM 合約價格預期將季增 58% 至 63%;NAND Flash 合約價格預期將上漲 70% 至 75%。第三,SK 海力士與三星未

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

幾天前還在磨,今天直接給答案!📉🚀 睡前最後一眼,$AIA 還在高位橫著晃,很多人看著想追,我看到的是反彈乏力、量沒跟上,上去沒人接,所以當時更偏向空頭兌現節奏👀

空單從 0.07972 到現在 0.05147,報酬率+868.66%,這波拿捏得很舒服✅🔥 前面是真折騰,走出來也是真給面子。

該吃肉的時候,別裝淡定。

現在動作很簡單,先平 80% 落袋💰🎯 剩下 20% 做成本價保護,繼續下去就讓它跑,反抽回來也別把已經吃到的利潤吐回去📌

別跟利潤談感情。

沒趕上的別追🚨 追尾容易挨打,等下一次明確訊號,等反抽不破、結構確認後再看🔔 市場一直有機會,別急著搶最後一口。

$BTC $ETH

查看原文空單從 0.07972 到現在 0.05147,報酬率+868.66%,這波拿捏得很舒服✅🔥 前面是真折騰,走出來也是真給面子。

該吃肉的時候,別裝淡定。

現在動作很簡單,先平 80% 落袋💰🎯 剩下 20% 做成本價保護,繼續下去就讓它跑,反抽回來也別把已經吃到的利潤吐回去📌

別跟利潤談感情。

沒趕上的別追🚨 追尾容易挨打,等下一次明確訊號,等反抽不破、結構確認後再看🔔 市場一直有機會,別急著搶最後一口。

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

ADA 多头正在埋伏一个 4 小時級別的反轉信號

$ADA /USDT - 做多 LONG

交易計畫:

進場: 0.1569 – 0.1575

SL: 0.1529

TP1: 0.1604

TP2: 0.1626

TP3: 0.1659

為什麼關注這個結構?

• 目前價格 0.1572,正好是 1 小時 Pivot 支撐位,且 15 分鐘 RSI 僅 41.4,處於超賣邊緣

• 84% 置信度的 LONG 訊號已啟動,TP1 在 0.1604,TP2 在 0.1626,盈虧比超過 2:1

• 為什麼是現在?日線雖偏空,但 4 小時級別已出現低位蓄力形態,止損 0.1529 明確可控

討論:

這波 ADA 會先碰 TP2 再回調,還是直接跌破 0.1529 止損?留言區亮出你的觀點

$ADA /USDT - 做多 LONG

交易計畫:

進場: 0.1569 – 0.1575

SL: 0.1529

TP1: 0.1604

TP2: 0.1626

TP3: 0.1659

為什麼關注這個結構?

• 目前價格 0.1572,正好是 1 小時 Pivot 支撐位,且 15 分鐘 RSI 僅 41.4,處於超賣邊緣

• 84% 置信度的 LONG 訊號已啟動,TP1 在 0.1604,TP2 在 0.1626,盈虧比超過 2:1

• 為什麼是現在?日線雖偏空,但 4 小時級別已出現低位蓄力形態,止損 0.1529 明確可控

討論:

這波 ADA 會先碰 TP2 再回調,還是直接跌破 0.1529 止損?留言區亮出你的觀點

ADA-4.41%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

【$VELVET 信號】看多 | 盤口深水區掛單支撐

$VELVET 盤口買賣深度比 0.68,買方掛單偏薄弱但價格逆勢上推至 0.5983,資金主動掃單意圖暴露。1H/4H 均線數據暫缺,但短線價格連續測試上方供給區,多頭上攻意願強烈。

🎯方向:看多

⚡進場/掛單:0.597403 - 0.598300

🛑止損:0.592317

🚀目標1:0.607274

🚀目標2:0.611762

🛡️交易管理:

- 執行策略:到達目標1後減倉 50%,並將止損上移至保本位。若價格跌回進場位,將自動離場,保護本金。

0.598 附近承接力度尚可,但深度結構顯示賣方高壓區存在,短線博弈需快進快出。突破 0.607 後空間才真正打開,否則可能回踩 0.592 支撐。

查看即時行情 👇 $VELVET

---

關注我:獲取更多加密市場即時分析與洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #百万充值补贴 #沃什听证会撞上CPI

查看原文$VELVET 盤口買賣深度比 0.68,買方掛單偏薄弱但價格逆勢上推至 0.5983,資金主動掃單意圖暴露。1H/4H 均線數據暫缺,但短線價格連續測試上方供給區,多頭上攻意願強烈。

🎯方向:看多

⚡進場/掛單:0.597403 - 0.598300

🛑止損:0.592317

🚀目標1:0.607274

🚀目標2:0.611762

🛡️交易管理:

- 執行策略:到達目標1後減倉 50%,並將止損上移至保本位。若價格跌回進場位,將自動離場,保護本金。

0.598 附近承接力度尚可,但深度結構顯示賣方高壓區存在,短線博弈需快進快出。突破 0.607 後空間才真正打開,否則可能回踩 0.592 支撐。

查看即時行情 👇 $VELVET

---

關注我:獲取更多加密市場即時分析與洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #百万充值补贴 #沃什听证会撞上CPI

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$CASHCAT $VEX $ARROW 用於反轉的時間

$HOODRAT $JUGGERNAUT 似乎已經準備好了

$VIBECAT 想要它

$TENDIES 以及 $ROB 潛在的反轉

嘗試在 fomo 上即時更新論點(想法 + 圖表動態 + 連結到潛在的 alpha),我會為對正在進行/即時工作的交易者做更多這方面的內容。

查看原文$HOODRAT $JUGGERNAUT 似乎已經準備好了

$VIBECAT 想要它

$TENDIES 以及 $ROB 潛在的反轉

嘗試在 fomo 上即時更新論點(想法 + 圖表動態 + 連結到潛在的 alpha),我會為對正在進行/即時工作的交易者做更多這方面的內容。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

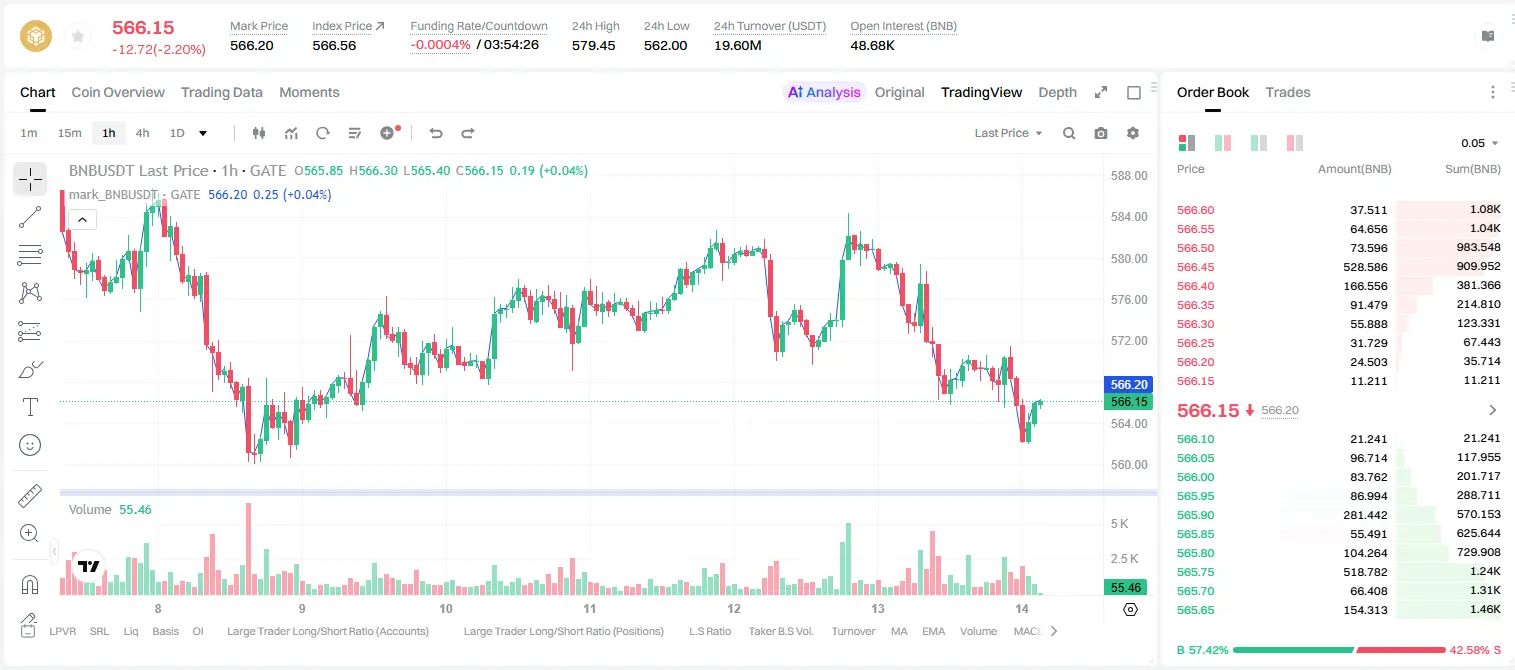

BNB 反彈乏力,4 小時空頭已瞄準 566!

$BNB /USDT - 做空 SHORT

交易計畫:

進場: 565.26 – 566.64

SL: 572.56

TP1: 560.99

TP2: 557.68

TP3: 552.72

為什麼關注這個結構?

- 1 日趨勢明確看跌,4 小時空頭訊號強度 95%。

- 目前 566 附近是反彈高點,RSI(15m) 僅 49.28,動能不足。

- 下方目標 TP1 560.99、TP2 557.68,止損 572.56,盈虧比誘人。

- 為什麼是現在?反彈遇阻+趨勢共振,最佳進場窗口。

討論:

這波是先到 TP2 557,還是誘空反彈到 572?

$BNB /USDT - 做空 SHORT

交易計畫:

進場: 565.26 – 566.64

SL: 572.56

TP1: 560.99

TP2: 557.68

TP3: 552.72

為什麼關注這個結構?

- 1 日趨勢明確看跌,4 小時空頭訊號強度 95%。

- 目前 566 附近是反彈高點,RSI(15m) 僅 49.28,動能不足。

- 下方目標 TP1 560.99、TP2 557.68,止損 572.56,盈虧比誘人。

- 為什麼是現在?反彈遇阻+趨勢共振,最佳進場窗口。

討論:

這波是先到 TP2 557,還是誘空反彈到 572?

BNB-2.02%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$HOME /USDT 的 4 小時金叉訊號,84% 勝率你敢跟嗎?

HOME_USDT - 做多 LONG

交易計畫:

進場: 0.0132 – 0.0132

SL: 0.0126

TP1: 0.0137

TP2: 0.0140

TP3: 0.0144

為什麼關注這個結構?

- 15 分鐘 RSI 僅 35.66,已進入超賣區,反彈動能蓄勢待發。

- 4 小時級別 LONG 訊號明確,EMA 支撐在 0.0132,停損 0.0126 風險可控。

- 為什麼是現在?1 日趨勢雖熊,但短期超賣+高置信度 LONG,正是逆勢抓反彈的窗口。

討論:

這波先到 TP1 的 0.0137,還是誘多直接打 SL?

HOME_USDT - 做多 LONG

交易計畫:

進場: 0.0132 – 0.0132

SL: 0.0126

TP1: 0.0137

TP2: 0.0140

TP3: 0.0144

為什麼關注這個結構?

- 15 分鐘 RSI 僅 35.66,已進入超賣區,反彈動能蓄勢待發。

- 4 小時級別 LONG 訊號明確,EMA 支撐在 0.0132,停損 0.0126 風險可控。

- 為什麼是現在?1 日趨勢雖熊,但短期超賣+高置信度 LONG,正是逆勢抓反彈的窗口。

討論:

這波先到 TP1 的 0.0137,還是誘多直接打 SL?

HOME-7.41%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多113.39萬 熱度

261.18萬 熱度

73.24萬 熱度

404.08萬 熱度

22.6萬 熱度

已置頂