Judul Asli: Hyperliquid at the Crossroads: Robinhood or Nasdaq Economics

Penulis Asli: @shaundadevens

Kompilasi: Peggy, BlockBeats

Catatan Editor: Ketika volume transaksi Hyperliquid mendekati level bursa tradisional, yang benar-benar layak diperhatikan bukan hanya “seberapa besar volume-nya”, tetapi di lapisan mana ia memilih berdiri dalam struktur pasar. Artikel ini mengacu pada pembagian tugas “broker vs bursa” dalam keuangan tradisional, menganalisis mengapa Hyperliquid secara aktif mengadopsi posisi pasar berbiaya rendah, serta bagaimana Builder Codes, HIP-3, dalam memperbesar ekosistem sekaligus memberi tekanan jangka panjang terhadap biaya platform.

Jalur Hyperliquid mencerminkan masalah inti yang dihadapi infrastruktur perdagangan kripto secara keseluruhan: setelah skala membesar, bagaimana seharusnya keuntungan didistribusikan.

Berikut adalah teks aslinya:

Hyperliquid sedang menangani volume transaksi perpetual contract yang mendekati level Nasdaq, tetapi struktur keuntungannya juga menunjukkan ciri-ciri “level Nasdaq”.

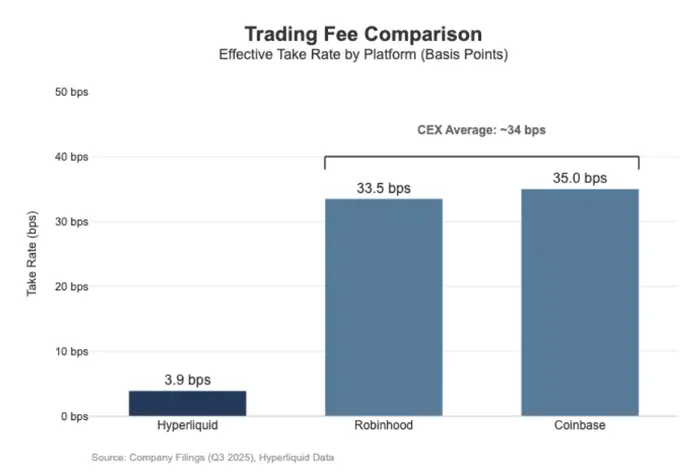

Dalam 30 hari terakhir, Hyperliquid telah menyelesaikan transaksi nominal sebesar 2056 miliar dolar AS untuk perpetual contract (dengan annualisasi kuartalan sekitar 6170 miliar dolar AS), tetapi hanya menghasilkan pendapatan biaya sebesar 80,3 juta dolar AS, dengan tarif biaya sekitar 3,9 basis poin (bps).

Ini berarti, cara monetisasi Hyperliquid lebih mendekati tempat eksekusi grosir (wholesale execution venue), bukan platform perdagangan biaya tinggi yang ditujukan untuk ritel.

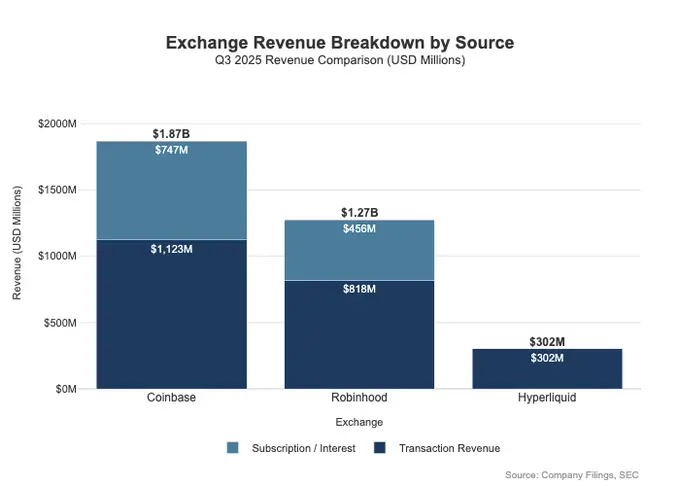

Sebagai perbandingan, Coinbase pada kuartal ketiga 2025 mencatat volume transaksi sebesar 2950 miliar dolar AS, dengan pendapatan transaksi sebesar 1,046 miliar dolar AS, dengan tarif biaya implisit sekitar 35,5 basis poin.

Logika monetisasi Robinhood di bidang kripto serupa: volume transaksi aset kripto nominal sebesar 800 miliar dolar AS menghasilkan pendapatan transaksi sebesar 268 juta dolar AS, dengan tarif biaya implisit sekitar 33,5 basis poin; sementara itu, volume transaksi saham nominal Robinhood pada kuartal ketiga 2025 mencapai 6470 miliar dolar AS.

Secara keseluruhan, Hyperliquid dalam hal volume transaksi sudah masuk ke dalam jajaran infrastruktur perdagangan top-tier, tetapi dari segi tarif dan model bisnis, lebih mirip lapisan eksekusi rendah biaya yang ditujukan untuk trader profesional, bukan platform ritel.

Perbedaan tidak hanya terletak pada tingkat tarif, tetapi juga pada cakupan dimensi monetisasi. Platform ritel biasanya mampu memperoleh keuntungan dari berbagai “antarmuka” pendapatan sekaligus. Pada kuartal ketiga 2025, Robinhood mencapai total pendapatan terkait transaksi sebesar 730 juta dolar AS, selain itu ada pendapatan bunga bersih sebesar 456 juta dolar AS, dan pendapatan lain sebesar 88 juta dolar AS (terutama dari layanan langganan Gold).

Sebaliknya, Hyperliquid saat ini sangat bergantung pada biaya transaksi, dan biaya ini secara struktural ditekan di kisaran satu digit basis poin di tingkat protokol. Ini berarti, model pendapatan Hyperliquid lebih terfokus, lebih tunggal, dan lebih mendekati infrastruktur berbiaya rendah dengan perputaran tinggi, bukan platform ritel yang melakukan monetisasi mendalam melalui berbagai produk.

Inti dari perbedaan ini dapat dijelaskan melalui posisi pasar yang berbeda: Coinbase dan Robinhood adalah bisnis broker/distribusi, yang mengandalkan neraca aset dan sistem langganan untuk monetisasi berlapis; sementara Hyperliquid lebih dekat ke tingkat bursa. Dalam struktur pasar keuangan tradisional, kolam keuntungan secara alami dibagi di antara kedua lapisan ini.

Model Broker-Dealer vs Bursa

Dalam keuangan tradisional (TradFi), perbedaan paling mendasar adalah antara lapisan distribusi (distribusi) dan lapisan pasar (the market).

Platform ritel seperti Robinhood dan Coinbase berada di lapisan distribusi, mampu menangkap margin tinggi dari monetisasi; sedangkan bursa seperti Nasdaq berada di lapisan pasar, dengan kekuasaan penetapan harga yang terbatas secara struktural, dan layanan eksekusi akan didorong kompetisi ke arah model ekonomi yang mendekati komoditas.

Broker / Dealer = Kemampuan Distribusi + Neraca Aset Nasabah

Broker mengelola hubungan pelanggan. Kebanyakan pengguna tidak langsung mengakses Nasdaq, melainkan melalui broker untuk masuk ke pasar. Broker bertanggung jawab atas pembukaan rekening, kustodian, margin dan manajemen risiko, dukungan pelanggan, dokumen pajak, dan lain-lain, kemudian mengarahkan pesanan ke tempat perdagangan tertentu.

Justru dari “kepemilikan hubungan” ini, broker dapat melakukan monetisasi berlapis di luar transaksi:

- Saldo dana dan aset: selisih bunga kas, pinjaman margin, pinjaman sekuritas

- Pengemasan produk: layanan langganan, paket fitur, kartu debit / produk penasihat keuangan

- Ekonomi routing: broker mengendalikan aliran pesanan, dapat menyisipkan mekanisme pembayaran atau pembagian pendapatan dalam rantai routing

Inilah sebabnya mengapa broker sering mendapatkan keuntungan lebih besar daripada tempat perdagangan: kolam keuntungan benar-benar terkonsentrasi di “Distribusi + Saldo”.

Bursa = Matching + Aturan + Infrastruktur, Pembagian Biaya Terbatas

Bursa mengelola tempat perdagangan itu sendiri: mesin pencocokan, aturan pasar, eksekusi pasti, dan koneksi infrastruktur. Bentuk monetisasi utamanya meliputi:

- Biaya transaksi (yang terus ditekan dalam produk dengan likuiditas tinggi)

- Rebate / insentif likuiditas (sering kali untuk merebut likuiditas, sebagian besar biaya nominal dikembalikan ke maker)

- Data harga, koneksi jaringan, dan co-location server

- Biaya listing dan lisensi indeks

Mekanisme routing pesanan Robinhood secara jelas menunjukkan struktur ini: hubungan pelanggan dipegang oleh broker (Robinhood Securities), dan pesanan kemudian dirutekan ke pusat pasar pihak ketiga, dengan manfaat ekonomi dari proses routing dibagi di rantai.

Lapisan yang benar-benar menghasilkan margin tinggi adalah di sisi distribusi, yang mengendalikan akuisisi pelanggan, hubungan pengguna, dan semua bentuk monetisasi terkait eksekusi (seperti biaya aliran pesanan, margin, pinjaman sekuritas, dan layanan langganan).

Nasdaq sendiri berada di lapisan margin tipis (thin-margin). Produk yang ditawarkan secara esensial adalah kemampuan eksekusi yang sangat dikomersialisasi dan akses antrean, dengan kekuasaan penetapan harga yang secara mekanis dibatasi.

Alasannya: untuk merebut likuiditas, tempat perdagangan sering harus mengembalikan biaya nominal secara besar-besaran dalam bentuk rebate maker; pengawas membatasi biaya akses (access fee), membatasi ruang biaya yang dapat dikenakan; dan routing pesanan sangat elastis, dana dan pesanan dapat dengan cepat berpindah antar tempat perdagangan, sehingga sulit bagi satu tempat untuk menaikkan harga.

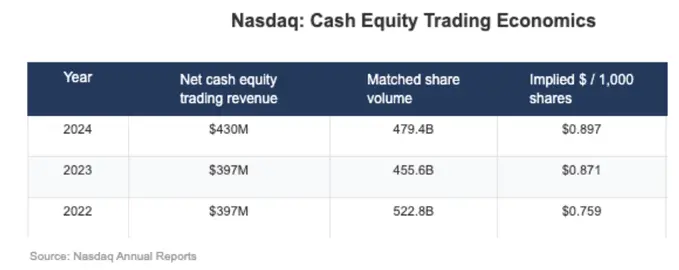

Dalam data keuangan Nasdaq yang diungkapkan, hal ini sangat terlihat: keuntungan bersih yang mereka peroleh dari perdagangan saham tunai biasanya hanya beberapa sen per saham. Ini adalah gambaran langsung dari struktur margin tipis yang membatasi ruang keuntungan di lapisan pasar.

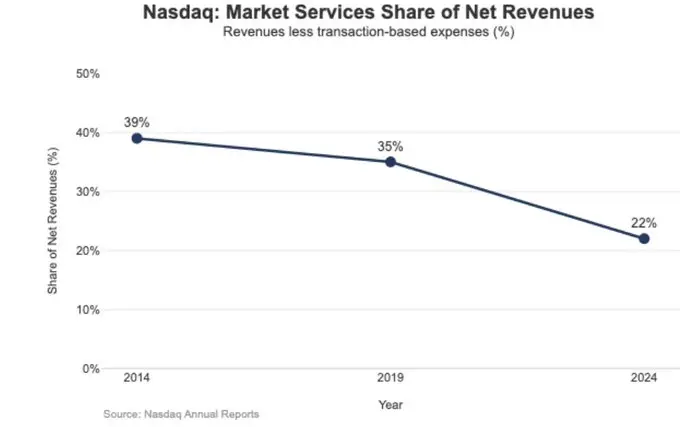

Konsekuensi strategis dari margin tipis ini juga tercermin dalam perubahan struktur pendapatan Nasdaq.

Pada 2024, pendapatan dari layanan pasar (Market Services) Nasdaq sebesar 1,02 miliar dolar AS, menyumbang 22% dari total pendapatan 4,649 miliar dolar AS; sementara pada 2014, persentasenya mencapai 39,4%, dan pada 2019 masih sekitar 35%.

Tren penurunan ini secara konsisten didorong oleh pergeseran Nasdaq dari bisnis eksekusi yang sangat bergantung pada volatilitas pasar dan margin terbatas, menuju bisnis perangkat lunak dan data yang lebih rutin dan dapat diprediksi. Dengan kata lain, struktur margin rendah di tingkat bursa secara struktural mendorong Nasdaq untuk secara bertahap memindahkan fokus pertumbuhan dari “matching dan eksekusi” ke “teknologi, data, dan produk layanan”.

Hyperliquid sebagai “Lapisan Pasar”

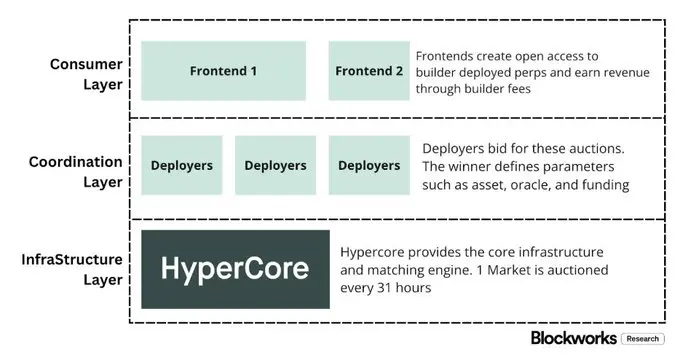

Tarif pembagian efektif sekitar 4 basis poin (bps) Hyperliquid sangat konsisten dengan posisi pasar berbiaya rendah (market layer) yang sengaja dipilihnya. Ia sedang membangun infrastruktur perdagangan “Nasdaq-like” di blockchain:

Dengan HyperCore sebagai inti, sistem pencocokan throughput tinggi, margin, dan penyelesaian, menggunakan mekanisme penetapan harga maker / taker dan rebate maker, bertujuan memaksimalkan kualitas eksekusi dan berbagi likuiditas, bukan untuk monetisasi berlapis kepada pengguna ritel.

Dengan kata lain, fokus desain Hyperliquid bukan pada langganan, saldo, atau pendapatan distribusi, tetapi pada menyediakan kemampuan eksekusi dan penyelesaian yang sangat efisien dan komoditas—yang merupakan ciri khas lapisan pasar dan juga hasil wajar dari struktur biaya rendahnya.

Ini tercermin dalam dua struktur utama yang belum benar-benar diimplementasikan oleh sebagian besar platform kripto, tetapi sangat khas dalam keuangan tradisional (TradFi):

Pertama, lapisan broker/distribusi tanpa izin (Builder Codes).

Builder Codes memungkinkan pihak ketiga membangun antarmuka perdagangan di atas bursa inti dan memperoleh manfaat ekonomi sendiri. Biaya builder memiliki batas atas yang jelas: perpetual contract maksimal 0,1% (10 basis poin), spot maksimal 1%, dan biaya ini dapat diatur per pesanan.

Mekanisme ini membangun pasar kompetitif di lapisan distribusi, bukan monopoli oleh satu aplikasi resmi sebagai pintu masuk dan sumber pendapatan.

Kedua, lapisan listing / produk tanpa izin (HIP-3).

Dalam keuangan tradisional, bursa biasanya mengendalikan persetujuan listing dan penciptaan produk. HIP-3 mengexternalisasi fungsi ini: pengembang dapat meng-deploy perpetual contract yang mewarisi mesin pencocokan HyperCore dan kemampuan API, sementara definisi dan operasional pasar dikelola oleh penyebar.

Secara struktur ekonomi, HIP-3 secara tegas mengatur hubungan pembagian pendapatan antara bursa dan lapisan produk: penyebar spot dan perpetual contract HIP-3 dapat menyimpan hingga 50% dari biaya transaksi aset yang mereka deploy.

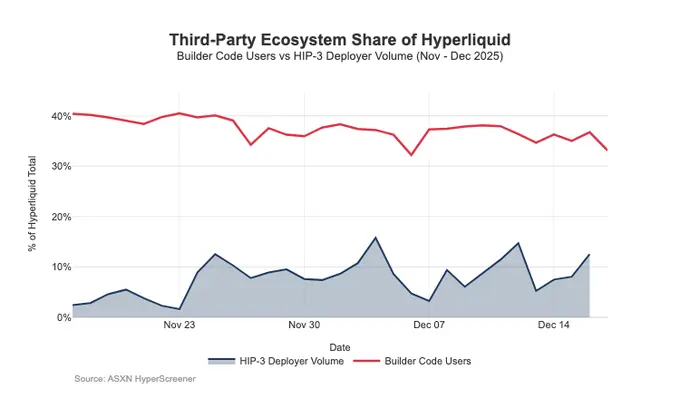

Builder Codes sudah menunjukkan hasil di sisi distribusi: hingga pertengahan Desember, sekitar sepertiga pengguna tidak melakukan transaksi melalui antarmuka asli, melainkan melalui front-end pihak ketiga.

Masalahnya, struktur yang mendukung ekspansi distribusi ini juga akan terus memberi tekanan terhadap biaya di tingkat bursa:

- Harga ditekan.

Beberapa front-end yang menjual likuiditas dasar yang sama akan bersaing secara alami ke biaya transaksi gabungan terendah; dan biaya builder yang dapat diatur secara fleksibel per pesanan akan semakin mendorong harga ke batas bawah.

- Kehilangan dimensi monetisasi.

Front-end mengendalikan pembukaan rekening, pengemasan produk, langganan, dan seluruh alur kerja transaksi, sehingga dapat menangkap ruang margin tinggi di tingkat broker; sementara Hyperliquid hanya bisa mempertahankan margin yang lebih tipis di tingkat bursa.

- Risiko routing strategis.

Jika front-end berkembang menjadi router lintas tempat perdagangan yang sesungguhnya, Hyperliquid mungkin terpaksa masuk ke kompetisi eksekusi grosir, hanya bisa bertahan dengan menurunkan biaya atau meningkatkan rebate untuk melindungi aliran pesanan.

Secara keseluruhan, Hyperliquid secara sadar memilih posisi lapisan pasar berbiaya rendah (melalui HIP-3 dan Builder Codes), sambil mengizinkan lapisan broker dengan margin tinggi untuk tumbuh di atasnya.

Jika front-end builder terus berkembang, mereka akan semakin menentukan struktur harga yang dihadapi pengguna, menguasai retensi dan monetisasi pengguna, serta mendapatkan kekuatan tawar di tingkat routing, yang secara struktural memberi tekanan jangka panjang terhadap tingkat biaya Hyperliquid.

Perlindungan hak distribusi dan pengenalan kolam keuntungan non-bursa

Risiko paling langsung adalah komoditisasi.

Jika pihak ketiga front-end mampu secara permanen menekan biaya lebih rendah dari antarmuka asli, bahkan akhirnya mencapai routing lintas tempat perdagangan, Hyperliquid akan terdorong ke model ekonomi eksekusi grosir.

Beberapa penyesuaian desain terbaru menunjukkan bahwa Hyperliquid berusaha menghindari hasil ini sekaligus memperluas sumber pendapatan baru.

Perlindungan distribusi: menjaga daya saing ekonomi antarmuka asli

Sebelumnya, diusulkan skema diskon staking yang memungkinkan Builder mendapatkan diskon biaya hingga 40% dengan men-stake HYPE, yang secara struktural memberi jalan bagi front-end pihak ketiga untuk menawarkan biaya lebih murah daripada antarmuka asli Hyperliquid. Pembatalan skema ini sama artinya dengan menghapus subsidi langsung terhadap “penekanan harga” di distribusi eksternal.

Sementara itu, pasar HIP-3 awalnya diposisikan sebagai saluran distribusi utama melalui Builder, tanpa tampil di antarmuka utama; tetapi sekarang, pasar ini sudah mulai tampil di antarmuka asli Hyperliquid, dengan standar listing yang ketat.

Sinyal ini sangat jelas: Hyperliquid tetap menjaga posisi tanpa izin di lapisan Builder, tetapi tidak dengan mengorbankan hak distribusi inti.

USDH: dari monetisasi transaksi ke monetisasi “penumpukan dana (float)”

Peluncuran USDH bertujuan merebut kembali pendapatan cadangan stablecoin yang sebelumnya diambil di luar sistem. Struktur terbukanya adalah bagi hasil 50/50: 50% untuk Hyperliquid, 50% untuk pertumbuhan ekosistem USDH. Selain itu, diskon biaya transaksi terkait USDH yang diberikan di pasar memperkuat arah ini: Hyperliquid bersedia memberi potongan dalam ekonomi satu transaksi demi mendapatkan kolam keuntungan yang lebih besar, lebih melekat, dan terikat saldo.

Secara efek, ini seperti memperkenalkan sumber pendapatan seperti annuitas ke dalam protokol, yang pertumbuhannya bergantung pada skala basis uang, bukan hanya volume nominal transaksi.

Margin Portofolio (Portfolio Margin): memperkenalkan ekonomi pembiayaan ala broker utama

Margin portofolio menyatukan margin untuk spot dan perpetual contract, memungkinkan offset posisi berbeda, dan memperkenalkan siklus pinjaman asli.

Hyperliquid akan menyisihkan 10% dari bunga yang dibayar peminjam, sehingga ekonomi protokol semakin bergantung pada tingkat leverage dan suku bunga, bukan hanya volume transaksi. Ini lebih mendekati model pendapatan broker / prime broker daripada logika murni bursa.

Jalur Hyperliquid Menuju Model Ekonomi “Broker”

Dalam hal throughput, Hyperliquid sudah mencapai skala tempat perdagangan tingkat atas; tetapi dari segi monetisasi, ia masih seperti lapisan pasar: volume transaksi nominal sangat tinggi, dengan tarif efektif di kisaran satu digit basis poin. Perbedaan dengan Coinbase dan Robinhood adalah secara struktural.

Platform ritel berada di lapisan broker, menguasai hubungan pengguna dan saldo dana, mampu melakukan monetisasi di beberapa kolam keuntungan sekaligus (pembiayaan, kas idle, langganan); sementara bursa murni menawarkan layanan eksekusi, dan di bawah kompetisi likuiditas dan routing, eksekusi secara alami cenderung menjadi komoditas, dengan pendapatan bersih yang terus tertekan. Nasdaq adalah contoh referensi dari batasan ini dalam TradFi.

Hyperliquid awalnya jelas condong ke prototipe bursa. Dengan memisahkan lapisan distribusi (Builder Codes) dan penciptaan produk (HIP-3), ia mempercepat ekspansi ekosistem dan cakupan pasar; tetapi konsekuensinya, struktur ini juga dapat mendorong ekonomi ke luar: jika pihak ketiga memutuskan untuk menggabungkan harga dan mampu melakukan routing lintas tempat, Hyperliquid berisiko terdorong ke jalur eksekusi grosir yang berpendapatan tipis.

Namun, aksi terbaru menunjukkan adanya pergeseran sadar: tanpa mengorbankan keunggulan eksekusi dan penyelesaian terpadu, ia mengamankan hak distribusi dan memperluas sumber pendapatan ke kolam keuntungan berbasis saldo.

Secara spesifik: protokol tidak lagi bersedia memberi subsidi kepada front-end eksternal agar secara struktural lebih murah dari UI asli; HIP-3 menjadi lebih native dalam tampilannya; dan memperkenalkan sumber pendapatan berbasis neraca aset.

USDH mengembalikan pendapatan cadangan ke ekosistem (bagi hasil 50/50, dan memberikan diskon biaya pasar USDH); margin portofolio melalui pengambilan 10% dari bunga pinjaman, memperkenalkan ekonomi pembiayaan.

Secara keseluruhan, Hyperliquid sedang menyempurnakan model hybrid: berbasis pada jalur eksekusi, dengan lapisan distribusi yang dilindungi dan kolam keuntungan berbasis saldo. Ini mengurangi risiko terjebak di tempat perdagangan berbiaya rendah dan berpendapatan tipis, sekaligus mendekatkan diri ke struktur pendapatan broker tanpa mengorbankan keunggulan eksekusi dan penyelesaian terpadu.

Melihat ke tahun 2026, pertanyaan yang belum terjawab adalah: apakah Hyperliquid mampu secara lebih jauh mengarah ke ekonomi broker tanpa merusak model “outsourcing friendly”-nya. USDH adalah batu uji paling jelas: pada level pasokan sekitar 1 miliar dolar AS, ketika protokol tidak mengendalikan distribusi, ekspansi penerbitan eksternal tampak lambat. Alternatif yang jelas bisa jadi adalah default pada UI—misalnya, otomatis mengonversi sekitar 4 miliar dolar USDC menjadi stablecoin asli (seperti konversi otomatis Binance dari BUSD).

Jika Hyperliquid ingin benar-benar mengakses kolam keuntungan lapisan broker, mungkin ia juga perlu mengadopsi perilaku broker: kontrol yang lebih kuat, integrasi produk asli yang lebih erat, dan batasan yang lebih jelas dengan tim ekosistem dalam kompetisi distribusi dan saldo.