Ringkasan

-

Pada Juni 2026, pasar mata uang kripto gagal melanjutkan reli pemulihan yang terjadi pada Mei. BTC dan ETH sama-sama turun lebih dari 20% selama bulan tersebut, sementara aset utama seperti BNB, XRP, DOGE, dan ADA juga mengalami tekanan jual yang meluas. Hal ini menunjukkan koreksi yang mencerminkan penyusutan selera risiko pasar secara sistemik, bukan hanya kelemahan aset tertentu secara terisolasi.

-

Pasar ditandai oleh penurunan luas, divergensi kinerja signifikan, dan rata-rata imbal hasil yang terdistorsi. Dari 493 token valid dalam Top 500, 126 naik, 350 turun, dan 17 relatif tidak berubah, dengan token yang turun mewakili 70,99% dari sampel.

-

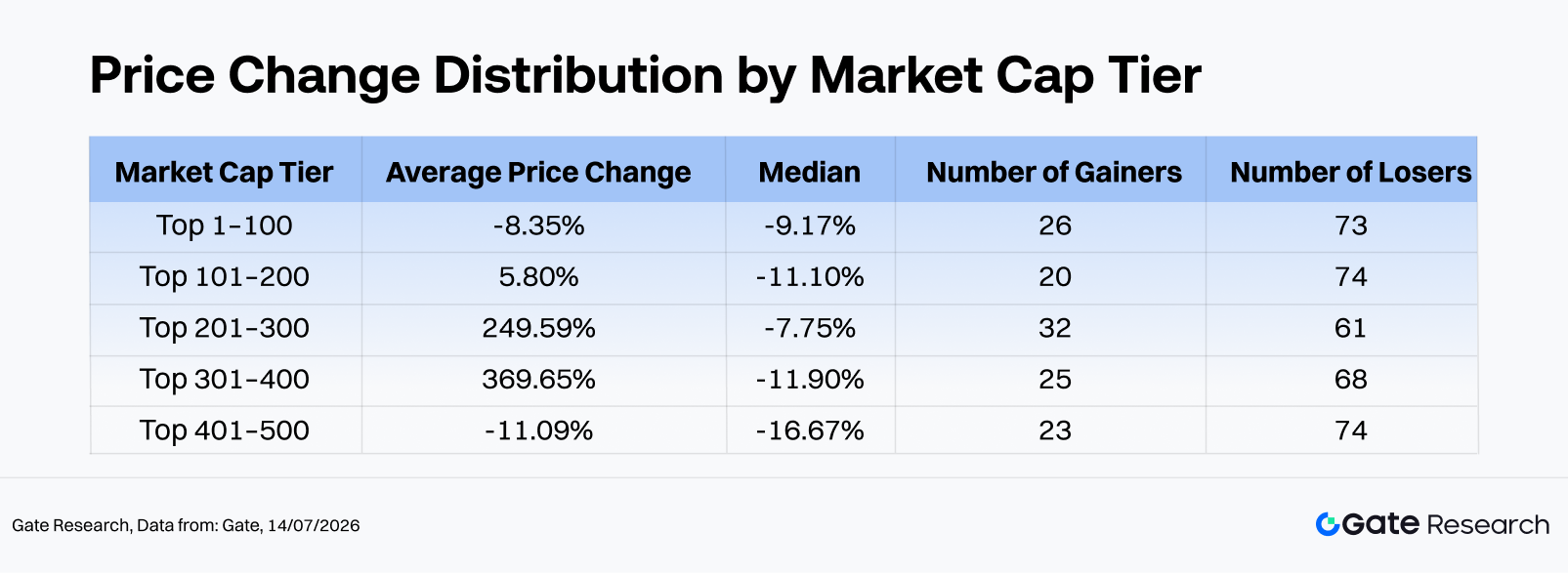

Di seluruh tingkatan kapitalisasi pasar, Top 1–100 mencatat rata-rata imbal hasil -8,35% dan median -9,17%, sedangkan Top 401–500 mencatat rata-rata -11,09% dan median -16,67%. Walaupun segmen peringkat 201–400 mengalami lonjakan rata-rata imbal hasil karena outlier ekstrem seperti CYDX dan ANSEM, mayoritas token tetap menurun. Ini menggambarkan struktur pasar klasik di mana segelintir gainer eksplosif menutupi kerugian yang meluas.

-

Top gainer didominasi oleh token berkapitalisasi kecil, volatilitas tinggi, dan berbasis event, dipimpin oleh CYDX (+35.729,13%), ANSEM (+23.901,60%), dan VELVET (+1.548,44%). Sebaliknya, kinerja terburuk umumnya dialami aset yang terdampak penurunan likuiditas, narasi yang melemah, atau minim katalis baru, dengan H (-84,36%) dan M (-80,17%) mencatat penurunan terdalam.

-

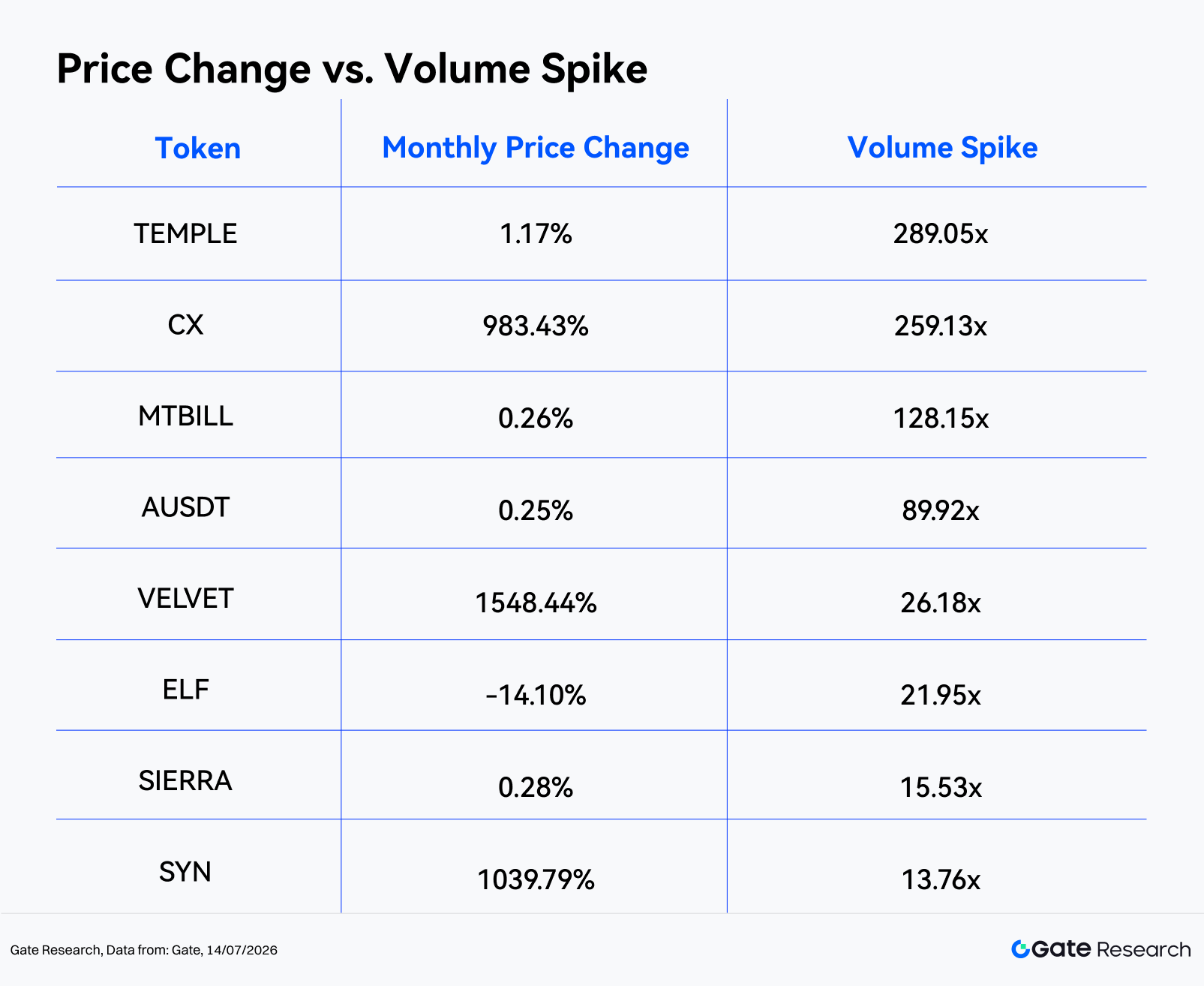

Dari sisi aktivitas perdagangan, 450 sampel valid mencatat rata-rata Volume Spike sebesar 2,54x, sementara median hanya 0,49x. Hanya 17 token yang mengalami lonjakan volume perdagangan lebih dari 3x, dan hanya 8 token yang melampaui 10x. TEMPLE (289,05x), CX (259,13x), dan MTBILL (128,15x) termasuk dalam lonjakan volume terbesar. CX, VELVET, dan SYN menunjukkan kenaikan harga dan volume perdagangan secara bersamaan, sedangkan token seperti ELF dan CELO mengalami aksi jual dengan volume tinggi, menandakan potensi distribusi atau tekanan likuiditas yang meningkat.

1. Tinjauan Pasar Kripto

Setelah pemulihan pada Mei, pasar mata uang kripto global kembali melemah pada Juni 2026, dengan total kapitalisasi pasar turun dari sekitar $2,56 triliun pada 1 Juni menjadi $2,16 triliun pada 30 Juni, setara penurunan bulanan sebesar 15,74%. Pasar mencapai puncaknya pada 1 Juni dan terendah pada 29 Juni, mengindikasikan tekanan jual yang berlangsung hampir sepanjang bulan sebelum menunjukkan tanda-tanda stabilisasi terbatas menjelang akhir bulan.

BTC turun dari sekitar $73.570 di awal bulan ke titik terendah intrabulan sekitar $58.189, lalu ditutup di kisaran $58.519, turun sekitar 20,5% selama Juni dan mendekati kisaran harga terendah sejak 2024. Selera risiko memburuk secara signifikan seiring modal terus berputar keluar dari aset kripto menuju AI, semikonduktor, dan tema IPO berprofil tinggi. Hubungan antara Bitcoin dan ekuitas teknologi AS berubah dari faktor pendukung pada Mei menjadi sumber tekanan penurunan pada Juni. Spot Bitcoin ETF terus mengalami arus keluar bersih. Laporan publik mengindikasikan produk utama mengalami tekanan redemption berkelanjutan sejak akhir Mei hingga awal Juni, dengan IBIT sendiri mencatat arus keluar sekitar $3,1 miliar antara 18 Mei hingga 3 Juni, sementara total arus keluar dana Bitcoin selama enam minggu berturut-turut mencapai sekitar $5–6 miliar. Posisi institusional pun berkembang dari pola "beli-lalu-jual" pada Mei menjadi pengurangan risiko yang berkelanjutan sepanjang Juni.

Dari sisi makro, narasi pasar bergeser dari "dolar AS melemah dan sentimen risiko membaik" menjadi "suku bunga tinggi lebih lama, risiko geopolitik, dan repricing aset berisiko". Sikap kebijakan hawkish yang diadopsi oleh Ketua Federal Reserve baru, Kevin Warsh, menurunkan ekspektasi pemotongan suku bunga dalam waktu dekat. Bersama dengan pendinginan sementara perdagangan AI, ketegangan geopolitik yang meningkat, dan data ketenagakerjaan AS yang lebih kuat dari ekspektasi, imbal hasil Treasury yang lebih tinggi serta penguatan dolar AS membebani aset kripto sebagai instrumen berisiko tinggi. Dari sisi regulasi, meskipun CLARITY Act tetap menjadi kerangka kerja utama reformasi struktur pasar aset digital, ketidakpastian terkait pengesahan tahun ini membuat optimisme regulasi jauh lebih kecil dibandingkan tekanan arus keluar modal dan hambatan makroekonomi.

Aktivitas on-chain juga melemah. Menurut DeFiLlama, total DeFi TVL turun dari sekitar $80,1 miliar di akhir Mei menjadi $70,4 miliar pada 30 Juni, penurunan bulanan sekitar 12,1%, sebagian besar mencerminkan penyusutan nilai jaminan secara pasif seiring penurunan aset kripto utama. Sementara itu, total kapitalisasi pasar stablecoin tetap di atas $300 miliar, mencapai sekitar $311,7 miliar pada pertengahan Juli. USDT, dengan outstanding sekitar $184,2 miliar, tetap menyumbang sekitar 60% pasar, menandakan likuiditas sebagian besar masih berada dalam ekosistem kripto namun bergeser ke posisi defensif, bukan pengambilan risiko. Menurut DeFiLlama, total volume perdagangan spot DEX mencapai sekitar $222,7 miliar selama Juni, rata-rata $7,4 miliar per hari, menunjukkan aktivitas perdagangan yang tetap tangguh meski pasar melemah secara umum. Namun, perdagangan menjadi semakin terkonsentrasi pada strategi leverage dan berbasis event. Platform perpetual on-chain seperti Hyperliquid tetap sangat aktif di tengah volatilitas geopolitik, dengan lonjakan kontrak jangka pendek yang terkait SpaceX dan minyak mentah. Hal ini menyoroti bahwa derivatif on-chain telah menjadi arena utama untuk spekulasi dan transfer risiko selama koreksi ini.

2. Tinjauan Lengkap Kinerja Harga dalam Siklus Pasar Saat Ini

Mata uang kripto utama mengalami penurunan luas selama Juni. BTC dan ETH sama-sama kehilangan lebih dari 20%, sementara BNB dan XRP turun masing-masing 21,14% dan 20,54%. SOL terbukti relatif tangguh dengan hanya turun 8,81%, sedangkan aset large-cap yang lebih volatil seperti DOGE (-26,85%), ADA (-38,06%), BCH (-33,65%), dan XLM (-32,70%) mengalami kerugian lebih dalam, menunjukkan bahwa aset beta tinggi lebih terdampak seiring merosotnya selera risiko pasar.

Berbeda dengan pemulihan menyeluruh pada Mei, Juni ditandai oleh penurunan luas disertai reli spekulatif yang terisolasi. Stablecoin dan sebagian kecil aset RWA serta aset berbasis imbal hasil tetap relatif tangguh, sementara token mid-cap dan small-cap tertentu—termasuk CYDX, ANSEM, dan VELVET—memberikan imbal hasil luar biasa. Peluang perdagangan jangka pendek tetap ada, namun terkonsentrasi pada token likuiditas rendah dan berbasis event, bukan eksposur beta luas.

Secara keseluruhan, pasar Juni menunjukkan tiga karakteristik utama: penurunan luas, dispersi kinerja signifikan, dan rata-rata yang terdistorsi. Dari 493 token valid, 126 naik, 350 turun, dan 17 relatif tidak berubah. Artinya, hanya 25,56% token membukukan imbal hasil positif sementara 70,99% turun.

Analisis Tier Kapitalisasi Pasar

-

Top 1–100: Meski mewakili segmen paling likuid, token large-cap gagal memberikan perlindungan downside berarti pada Juni. Outperformer struktural termasuk BEAT (+133,5%), ADI (+50,9%), LIT (+35,8%), DEXE (+22,1%), dan WLD (+20,9%), sementara underperformer utama adalah M (-80,2%), ADA (-38,1%), MNT (-35,6%), BCH (-33,7%), dan XLM (-32,7%), menyoroti divergensi besar bahkan di antara aset blue-chip.

-

Peringkat 101–200: Median imbal hasil -11,10%, namun rata-rata terangkat secara artifisial menjadi +5,80% oleh reli luar biasa VELVET (+1.548,4%). Tanpa VELVET, kontributor positif termasuk GWEI (+63,3%), LAB (+54,0%), dan JTO (+43,3%), sementara CHZ (-43,6%), KITE (-43,2%), dan IOTA (-42,2%) mengalami penurunan tajam. Ini menunjukkan proyek mid-cap tanpa katalis baru tetap di bawah tekanan valuasi signifikan.

-

Peringkat 201–300: Median imbal hasil -7,75%, namun rata-rata melonjak ke +249,59% didorong oleh outlier luar biasa seperti ANSEM (+23.901,6%), CX (+983,4%), BTW (+296,4%), dan BP (+217,2%). Tier ini menjadi salah satu sumber utama distorsi rata-rata imbal hasil, sementara kerugian besar pada H (-84,4%), EDGE (-78,0%), dan NEX (-45,9%) menegaskan risiko downside yang persisten.

-

Peringkat 301–400: Median -11,90%, namun lonjakan luar biasa pada CYDX (+35.729,1%), SYN (+1.039,8%), BAS (+110,3%), MAGMA (+70,9%), dan MWC (+55,1%) mendorong rata-rata ke +369,65%. Segmen ini menunjukkan ketidakseimbangan terbesar, di mana reli eksplosif segelintir token sangat mendistorsi rata-rata, sementara kerugian besar pada HOME (-51,7%), RIVER (-44,4%), dan WAL (-43,1%) menyoroti risiko downside berbasis likuiditas yang berlanjut.

-

Peringkat 401–500: Tier ini mencatat kinerja median terlemah di seluruh segmen kapitalisasi pasar. Meski VIT (+110,6%), DEGEN (+68,7%), dan NAT (+36,9%) memberikan upside lokal, penurunan substansial pada AZTEC (-44,8%), DEEP (-42,0%), dan PURR (-39,5%) mencerminkan kerentanan aset berkapitalisasi rendah di tengah melemahnya likuiditas.

Catatan: Pengelompokan kapitalisasi pasar didasarkan pada peringkat CoinGecko. Top 500 token dibagi menjadi kelompok 100 berdasarkan peringkat kapitalisasi pasar (misal, 1–100, 101–200, dst). Kinerja harga diukur antara 1 Mei hingga 31 Mei 2026 menggunakan harga penutupan harian. Hasil dapat berbeda dari perhitungan berdasarkan rata-rata intraday atau harga ekstrem. Token dengan harga sangat rendah yang menghasilkan distorsi imbal hasil akibat noise harga dikeluarkan dari perhitungan rata-rata.

2.1 Top Gainers dan Losers

2.1.1 Top Gainers: Outlier Long-Tail Ekstrem Mendistorsi Rata-Rata

Top gainer Juni sangat terkonsentrasi pada token berkapitalisasi rendah dan peringkat bawah. CYDX menempati peringkat pertama dengan kenaikan +35.729,13%, diikuti ANSEM +23.901,60%. Keduanya merupakan reli berbasis event yang luar biasa dan sangat memengaruhi rata-rata sampel secara keseluruhan. VELVET (+1.548,44%), SYN (+1.039,79%), dan CX (+983,43%) juga menunjukkan lonjakan harga parabolis yang signifikan.

SYN (+1.039,8%, Market Cap Rank #321) termasuk sektor interoperabilitas dan bridging cross-chain. Kinerja kuatnya pada Juni didorong oleh minat pasar yang kembali pada infrastruktur cross-chain, mewakili reli "kapitalisasi pasar rendah + perputaran tinggi + rotasi narasi". Karena Synapse memiliki use case jelas dalam transfer aset cross-chain, investor lebih cenderung melihatnya sebagai aset infrastruktur yang mampu outperform di pasar lemah. Namun, mengingat apresiasi jangka pendek yang besar, tekanan profit-taking perlu dipantau secara ketat.

BP (+217,2%, Market Cap Rank #213) adalah aset dalam ekosistem Backpack. Token ini menarik modal signifikan selama bulan berjalan seiring narasi seputar exchange, dompet kripto, dan platform kripto konsumen menguat. Dibandingkan token meme murni, BP menawarkan narasi ekosistem platform yang lebih jelas. Namun, peringkat kapitalisasi pasar yang relatif rendah menyiratkan elastisitas likuiditas tinggi, sehingga apresiasi harga utamanya didorong oleh arus modal terkonsentrasi. Keberlanjutan reli akan bergantung pada pertumbuhan pengguna ekosistem Backpack, aktivitas perdagangan, dan perluasan utilitas token.

Melihat distribusi keseluruhan, hanya BEAT yang masuk dalam Top 100 kapitalisasi pasar, sementara hampir semua top gainer lain berada di luar Top 200. Hal ini menunjukkan Juni tidak memiliki reli pasar luas yang dipimpin blue-chip, dengan modal justru terkonsentrasi pada aset berkapitalisasi kecil yang menawarkan potensi imbal hasil lebih tinggi. Meski perdagangan ini memberikan keuntungan luar biasa dalam jangka pendek, juga disertai kedalaman pasar terbatas, slippage lebih lebar, dan risiko downside yang jauh lebih tinggi.

2.1.2 Top Losers: Penarikan Likuiditas dan Narasi yang Memudar

Token dengan kinerja terburuk juga menunjukkan karakteristik long-tail yang jelas. H (-84,36%), M (-80,17%), dan EDGE (-78,00%) mencatat penurunan paling tajam, sementara HOME, NEX, AZTEC, RIVER, CHZ, KITE, dan WAL semuanya turun lebih dari 40%. Menariknya, M masuk dalam Top 100 kapitalisasi pasar, menandakan koreksi tidak hanya terjadi pada aset small-cap, tetapi juga proyek large-cap akibat tekanan jual terkonsentrasi.

M (-80,2%, Market Cap Rank #48) adalah token native ekosistem MemeCore dan mengalami salah satu penurunan berbasis event paling signifikan bulan ini. Token ini mengalami crash intraday sekitar 70%, disertai kekhawatiran pasar luas terkait manipulasi internal, struktur likuiditas, dan due diligence exchange. Faktor-faktor ini dengan cepat menggerus kepercayaan investor. Setelah sebelumnya masuk Top 100 kapitalisasi pasar, M membawa ekspektasi valuasi relatif tinggi. Begitu narasi inti dan stabilitas harga dipertanyakan, tekanan jual meningkat jauh lebih cepat dibandingkan token meme long-tail pada umumnya, akhirnya menyebabkan reset valuasi tajam yang didorong oleh sentimen yang memburuk dan menurunnya kepercayaan.

CHZ (-43,6%, Market Cap Rank #181) mewakili ekosistem token penggemar olahraga yang berpusat pada Chiliz dan Socios.com. Selama Juni, CHZ tidak memiliki event olahraga besar atau katalis level platform, sementara penurunan selera risiko pasar mendorong modal keluar dari aset mid-cap dengan pertumbuhan lambat dan peluang perdagangan jangka pendek yang relatif terbatas.

Performer terlemah memiliki beberapa karakteristik umum: minim katalis baru, valuasi yang sebelumnya sudah tinggi atau narasi yang lelah, dan dukungan likuiditas yang tidak memadai saat terjadi arus keluar modal. Dalam lingkungan di mana lebih dari 70% token turun, aset lemah sangat rentan terhadap efek spiral negatif, di mana kerugian awal sering berlanjut menjadi tekanan jual lanjutan.

2.2 Kinerja Top 100 Kapitalisasi Pasar

Di antara Top 100 mata uang kripto berdasarkan kapitalisasi pasar, relatif sedikit aset yang membukukan kinerja kuat. BEAT (+133,48%) secara signifikan outperform grup, diikuti ADI (+50,90%), LIT (+35,84%), DEXE (+22,07%), dan WLD (+20,90%). AAVE, RAIN, JUP, dan BDX juga masih berada di zona positif, meski kenaikannya jauh lebih moderat dibandingkan top gainer long-tail ekstrem.

Di sisi downside, M (-80,17%) menjadi beban terbesar di antara Top 100 aset. ADA (-38,06%), MNT (-35,64%), BCH (-33,65%), XLM (-32,70%), ALGO (-32,65%), PEPE (-31,26%), dan DOT (-30,36%) juga mencatat kerugian signifikan. Koreksi yang meluas di aset large-cap beta tinggi menjadi salah satu indikator paling jelas memburuknya sentimen pasar sepanjang Juni.

2.3 Hubungan antara Kapitalisasi Pasar dan Kinerja Harga

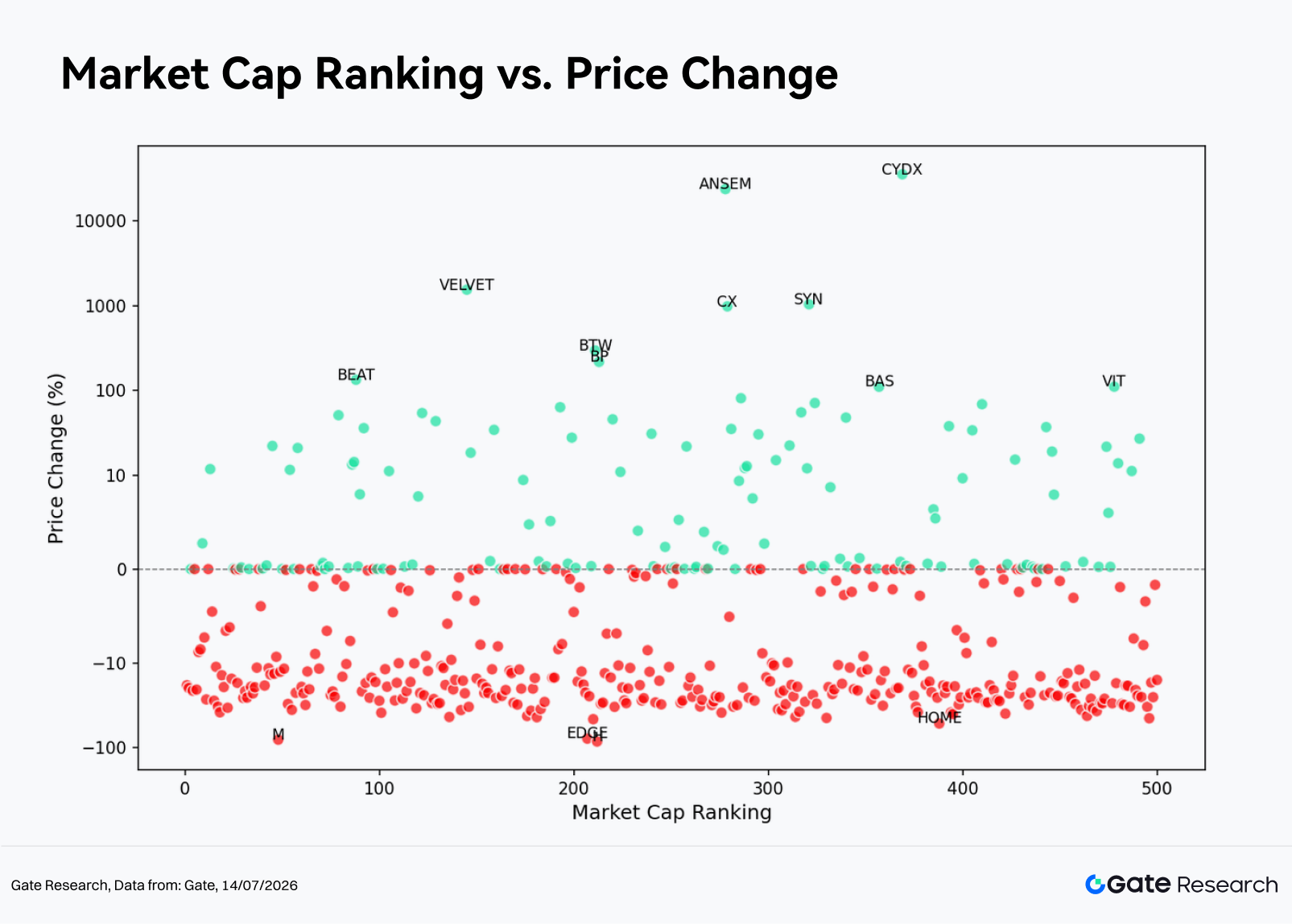

Dari scatter plot peringkat kapitalisasi pasar (sumbu X) terhadap imbal hasil bulanan (sumbu Y), penurunan negatif tersebar luas hampir di setiap segmen kapitalisasi pasar selama Juni. Dari Top 100 token, 73 membukukan imbal hasil negatif, menandakan aset large-cap gagal memberikan perlindungan downside berarti. Meski terdapat beberapa outlier ekstrem di rentang peringkat 200–400 yang menjadi pendorong utama rata-rata bulanan yang membengkak, median imbal hasil segmen ini tetap negatif, menandakan mayoritas token tidak berpartisipasi dalam reli long-tail luar biasa tersebut.

Karakteristik utama Juni bukanlah token kapitalisasi kecil secara luas outperform, melainkan hanya segelintir token kapitalisasi kecil yang mencetak keuntungan luar biasa sementara mayoritas tetap turun. Investor yang hanya fokus pada rata-rata imbal hasil kemungkinan akan melebih-lebihkan profitabilitas pasar secara keseluruhan. Sebaliknya, median imbal hasil dan persentase token yang naik memberikan gambaran lebih jelas bahwa likuiditas pasar dan selera risiko tetap defensif.

Baik rata-rata maupun median imbal hasil untuk segmen Top 1–100 negatif, mengonfirmasi aset large-cap gagal berfungsi sebagai penahan risiko. Meski segmen Top 101–400 tampak relatif lebih kuat berdasarkan rata-rata, median imbal hasilnya juga tetap negatif. Perbedaan ini sebagian besar didorong oleh segelintir performer luar biasa seperti ANSEM, CYDX, SYN, dan CX yang sangat mendistorsi rata-rata. Sementara itu, segmen Top 401–500 menunjukkan tail risk downside yang lebih besar dan penurunan median lebih dalam, menyoroti token kapitalisasi rendah lebih rentan terhadap koreksi tajam tanpa arus modal masuk yang berkelanjutan.

3. Analisis Ekspansi Volume dalam Siklus Pasar Ini

3.1 Analisis Pertumbuhan Volume Perdagangan

Menggunakan volume perdagangan harian rata-rata pada Mei sebagai acuan dan membandingkannya dengan volume harian menjelang akhir Juni, dilakukan perhitungan Volume Spike setiap token. Volume Spike yang lebih tinggi menunjukkan aktivitas perdagangan meningkat tajam dibandingkan kondisi tenang di awal periode, mencerminkan lonjakan partisipasi pasar dan perhatian investor.

Sebanyak 450 token memiliki data volume perdagangan valid selama Juni. Sampel mencatat rata-rata Volume Spike 2,54x, sementara median hanya 0,49x, menandakan aktivitas perdagangan tidak meluas untuk sebagian besar token dan rata-rata kembali terdistorsi oleh sedikit outlier luar biasa. Sepanjang bulan, hanya 17 token mencatat kenaikan volume lebih dari 3x, 11 token melampaui 5x, dan hanya 8 token menembus 10x.

Di antara lonjakan volume terbesar, TEMPLE (289,05x), CX (259,13x), MTBILL (128,15x), AUSDT (89,92x), dan VELVET (26,18x) menonjol. Namun, tidak semua lonjakan volume mencerminkan peluang perdagangan arah. Token seperti MTBILL dan AUSDT mengalami pergerakan harga minimal meski volume meningkat signifikan, menandakan aktivitas lebih banyak didorong oleh rebalancing portofolio on-chain, alokasi aset stabil, atau arbitrase jangka pendek. Sebaliknya, CX, VELVET, dan SYN menunjukkan ekspansi volume besar disertai apresiasi harga kuat, menjadikannya contoh breakout trade yang lebih nyata.

Token dengan lonjakan volume terbesar dapat dibagi menjadi dua kategori utama. Pertama, stablecoin, aset terkait RWA, dan token berbunga, di mana volume tinggi utamanya mencerminkan rebalancing on-chain, arbitrase, dan migrasi modal, bukan pergerakan harga arah. Kedua, DeFi, infrastruktur cross-chain, serta aset risiko mid/small-cap, di mana ekspansi volume kuat disertai kenaikan harga signifikan lebih mencerminkan minat beli agresif. Di antara kategori ini, CX, VELVET, dan SYN layak mendapat perhatian khusus karena menggabungkan pertumbuhan volume lebih dari 10x dengan breakout harga tegas, biasanya mencerminkan rotasi narasi, peningkatan aktivitas perdagangan, atau arus modal jangka pendek yang terkonsentrasi.

3.2 Analisis Perubahan Volume Perdagangan dan Kinerja Harga

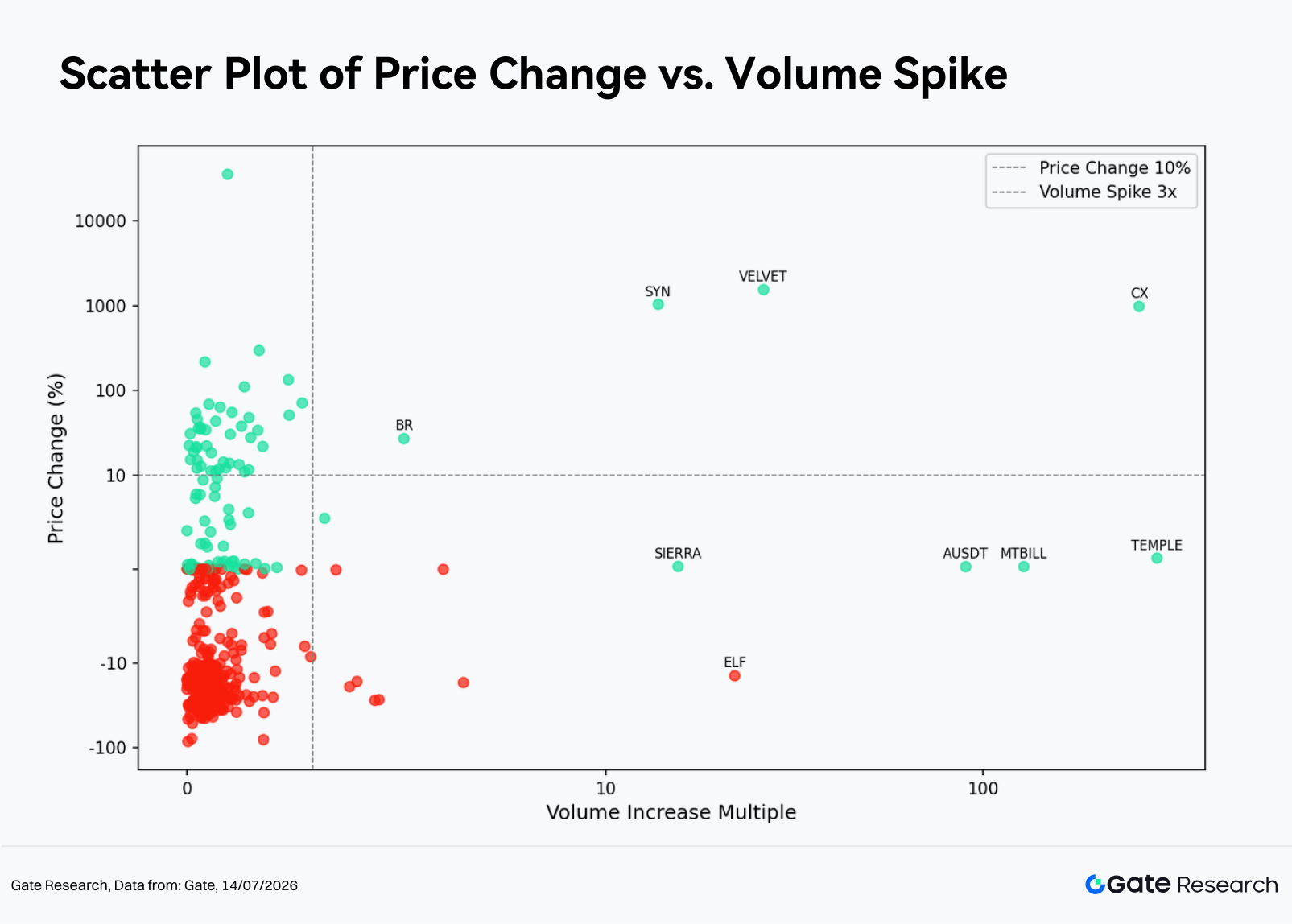

Dari scatter plot, Juni menunjukkan pola konsentrasi tinggi di sisi kiri dan dispersi ekstrem di sisi kanan. Sebagian besar token terkumpul di rentang Volume Spike 0–3x, menandakan aktivitas perdagangan tidak meluas secara umum. Sinyal arah yang benar-benar berarti terkonsentrasi pada segmen volume ultra-tinggi di atas 10x. Namun, bahkan dalam kelompok ini, penting membedakan antara breakout harga-volume nyata dan lonjakan volume tanpa apresiasi harga, yang sering kali merupakan sinyal palsu.

-

Pada rentang volume rendah 0–3x, 433 token masuk kategori ini, termasuk 98 gainer dan 334 loser, dengan median imbal hasil -13,09%. Untuk mayoritas token, volume perdagangan tetap rendah, dan pergerakan harga lebih banyak didorong koreksi pasar luas serta persaingan likuiditas yang ada, menghasilkan noise pasar tinggi. Meski token seperti CYDX (+35.729,1%, 1,0x), BTW (+296,4%, 1,7x), BP (+217,2%, 0,4x), dan BEAT (+133,5%, 2,4x) mencatat kenaikan luar biasa, volume perdagangan mereka tidak meningkat proporsional. Pergerakan ini lebih mencerminkan elastisitas harga pada aset likuiditas rendah daripada bukti arus modal masuk besar-besaran.

-

Pada rentang volume menengah 3–10x, hanya terdapat sembilan sampel valid, dengan dua gainer dan tujuh loser, menghasilkan median imbal hasil -16,47%. Berbeda dengan Mei, di mana volume ini sering menandakan breakout sukses, Juni justru didominasi penurunan volume tinggi. Token seperti CELO (-17,0%, 6,6x), GLM (-27,1%, 4,6x), SNX (-27,6%, 4,5x), XCN (-16,5%, 4,1x), dan HASH (-19,0%, 3,9x) mengalami kenaikan volume disertai penurunan harga, menandakan tekanan jual dan likuidasi posisi. Sedikit contoh positif seperti BR (+26,9%, 5,2x) dan QFI (+5,4%, 3,3x) terlalu terbatas untuk menjadi sinyal bullish luas pada tier volume ini.

-

Pada segmen ultra-tinggi di atas 10x, terdapat delapan token, tujuh di antaranya naik dan satu turun, membentuk dua kelompok jelas. Pertama, breakout nyata seperti VELVET (+1.548,4%, 26,2x), SYN (+1.039,8%, 13,8x), dan CX (+983,4%, 259,1x), semuanya membukukan kenaikan kuat disertai ekspansi volume luar biasa, menandakan minat beli agresif. Kedua, TEMPLE (+1,2%, 289,1x), MTBILL (+0,3%, 128,1x), AUSDT (+0,2%, 89,9x), dan SIERRA (+0,3%, 15,5x), di mana volume melonjak sementara harga relatif stagnan. Pada kasus ini, aktivitas lebih banyak didorong rebalancing portofolio on-chain, arbitrase, atau migrasi modal, sehingga signifikansi arah menjadi terbatas. Selain itu, ELF (-14,1%, 21,9x) mencerminkan penurunan volume tinggi, perlu diwaspadai karena bisa menandakan distribusi saat likuiditas membaik.

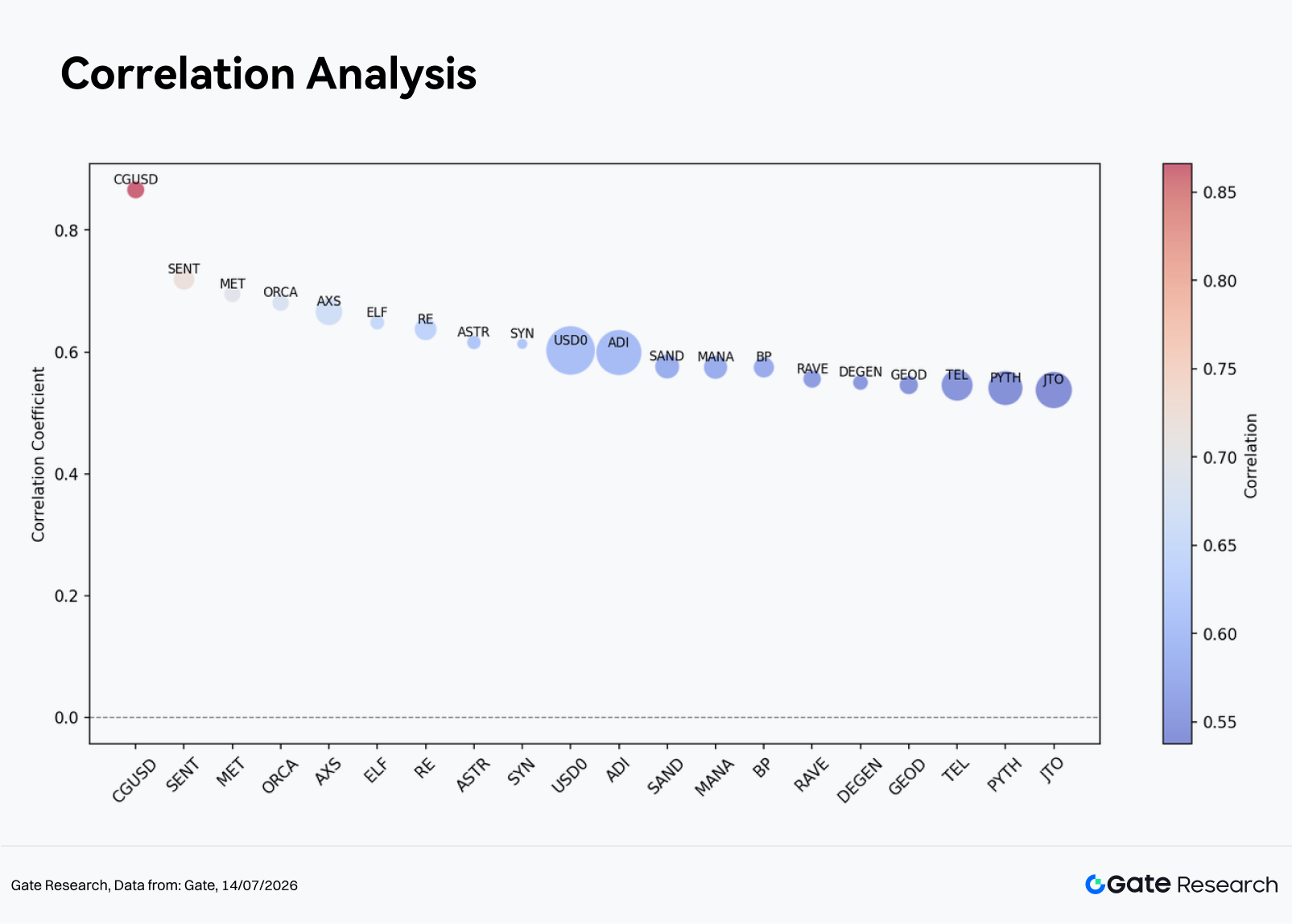

3.3 Analisis Korelasi

Setelah menelaah hubungan antara volume perdagangan dan kinerja harga, laporan ini selanjutnya menganalisis korelasi statistik keduanya. Untuk mengukur dampak aktivitas perdagangan pada pergerakan harga, digunakan pertumbuhan volume perdagangan dibagi kapitalisasi pasar sebagai proksi aktivitas pasar relatif, lalu dihitung korelasinya dengan imbal hasil harga untuk mengidentifikasi kategori aset paling sensitif terhadap arus modal.

Dalam hal korelasi harga-volume, CGUSD (0,87), SENT (0,72), MET (0,70), ORCA (0,68), AXS (0,67), dan ELF (0,65) menempati peringkat tertinggi. Korelasi yang lebih kuat menunjukkan perubahan aktivitas perdagangan menjelaskan porsi pergerakan harga yang lebih besar. Namun, interpretasi juga harus mempertimbangkan tipe aset, karena korelasi tinggi pada beberapa aset stabil atau berbunga bisa jadi hanya mencerminkan rebalancing portofolio, bukan tren pasar yang berkelanjutan.

Dari sudut pandang perdagangan, aset mid-cap dengan komunitas aktif dan peningkatan turnover selama bulan berjalan cenderung menunjukkan hubungan harga-volume yang lebih kuat. Sebaliknya, jika volume perdagangan meningkat tajam setelah penurunan harga signifikan, investor perlu waspada kemungkinan aktivitas perdagangan jangka pendek menutupi tekanan likuiditas mendasar.

4. Kesimpulan

Pasar mata uang kripto Juni dapat dirangkum dalam satu tema utama: koreksi luas disertai reli long-tail terisolasi. BTC, ETH, dan sebagian besar mata uang kripto utama turun bersama, sementara lebih dari 70% Top 500 token membukukan imbal hasil bulanan negatif, menunjukkan pasar belum memasuki fase pemulihan menyeluruh. Meski rata-rata imbal hasil sampel tetap positif, median -11,28% membuktikan investor sebaiknya tidak terkecoh oleh rata-rata yang membengkak akibat segelintir outperformer ekstrem.

Peluang bulan ini terkonsentrasi pada dua area. Pertama, token long-tail yang diuntungkan katalis event kuat dan arus modal jangka pendek terkonsentrasi, seperti VELVET, SYN, dan CX. Kedua, aset mid-cap dan small-cap di mana volume perdagangan dan harga meningkat secara bersamaan. Namun, peluang ini membutuhkan timing presisi, likuiditas memadai, dan manajemen risiko disiplin, serta tidak boleh diinterpretasikan sebagai tanda pembalikan pasar secara luas.

Menjelang Juli, pertanyaan utama adalah apakah aset utama seperti BTC dan ETH dapat menghentikan tren penurunan berkepanjangan dan mendorong persentase gainers yang lebih tinggi di antara Top 100 mata uang kripto. Peningkatan kualitas pasar yang bermakna mensyaratkan ekspansi aktivitas perdagangan meluas dari segelintir token long-tail ke aset large-cap. Jika tidak, jika volume tinggi tetap terkonsentrasi pada token yang menurun atau bergerak dalam kisaran sempit, kelemahan struktural yang terlihat sepanjang Juni kemungkinan akan berlanjut.

Referensi:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- DeFiLlama, https://defillama.com/

- MarketWatch: https://www.marketwatch.com/story/crypto-token-plunges-70-taking-market-cap-below-1-billion-53ff5fe1

Gate Research adalah platform riset blockchain dan mata uang kripto yang komprehensif, menyediakan konten mendalam untuk pembaca, termasuk analisis teknikal, wawasan pasar, riset industri, proyeksi tren, dan analisis kebijakan makroekonomi.

Penafian

Investasi di pasar mata uang kripto mengandung risiko tinggi. Pengguna disarankan untuk melakukan riset mandiri dan memahami sepenuhnya sifat aset dan produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul akibat keputusan tersebut.