Les informations d’entreprise et les formules de calcul des produits pour OpenAI ne sont pas interchangeables. L’erreur la plus courante consiste à utiliser directement une valorisation post-money du tableau de financement comme base de règlement pour OPENAI.

Selon la FAQ de la page projet Gate, la valorisation implicite pour ce tour d’OPENAI est de 895 milliards $ (soit 1 OPENAI = 722 $). L’annonce précise que ce montant d’environ 895 milliards $ résulte du prix d’engagement actuel et du nombre total d’actions, compris entre 1,23 milliard et 1,24 milliard. Toute formule s’écartant de ces deux paramètres ne constitue plus une référence valide selon la même norme de divulgation.

Que signifie la valorisation implicite d’OPENAI dans les divulgations officielles ?

La valorisation implicite est un calcul de référence divulgué dans le produit, qui relie le prix d’engagement unitaire à un nombre total d’actions hypothétique pour obtenir une valorisation totale. Elle répond à la question : « Compte tenu de la souscription pour ce tour, quelle est la capitalisation boursière implicite ? » Elle ne représente pas « la valeur de l’entreprise confirmée par la direction d’OpenAI » et ne signifie pas non plus que « le Pre-Market doit se régler à un prix précis ».

OPENAI étant structuré comme un mirror note, OPENAI vs. Capital réel souligne : même si la valorisation implicite est d’un ordre de grandeur similaire à certains chiffres relayés dans les actualités de financement, cela ne modifie pas sa nature non actionnariale et ne doit pas être interprété comme du capital d’actionnaire. La similitude d’échelle indique simplement que la cartographie a pu se référer à des prix de placements privés comparables, sans pour autant annuler les différences structurelles juridiques.

La divulgation officielle détaille les deux composantes : le prix d’engagement fournit l’entrée unitaire, et le nombre total d’actions de référence applique ce prix à une valorisation totale. La page projet indique 1 OPENAI = 722 $ ; l’annonce donne une fourchette totale d’environ 1,23 milliard à 1,24 milliard d’actions, soit une valorisation implicite d’environ 895 milliards $. Cette fourchette montre que le résultat est une estimation, influencée par les arrondis et les conventions de divulgation.

| Élément de calcul |

Norme officielle de divulgation |

Objet |

| Prix d’engagement |

1 OPENAI = 722 USDT/GUSD |

Prix de référence par unité |

| Nombre total d’actions de référence |

Environ 1,23–1,24 milliard d’actions |

Applique à la valorisation totale |

| Valorisation implicite |

Environ 895 milliards $ |

Valeur de référence basée sur les deux premiers éléments |

Les valorisations post-money historiques du tableau de financement de la page projet relèvent d’une autre logique de divulgation, destinée à illustrer l’historique de financement de l’entreprise, et ne doivent pas être assimilées à la formule OPENAI actuelle.

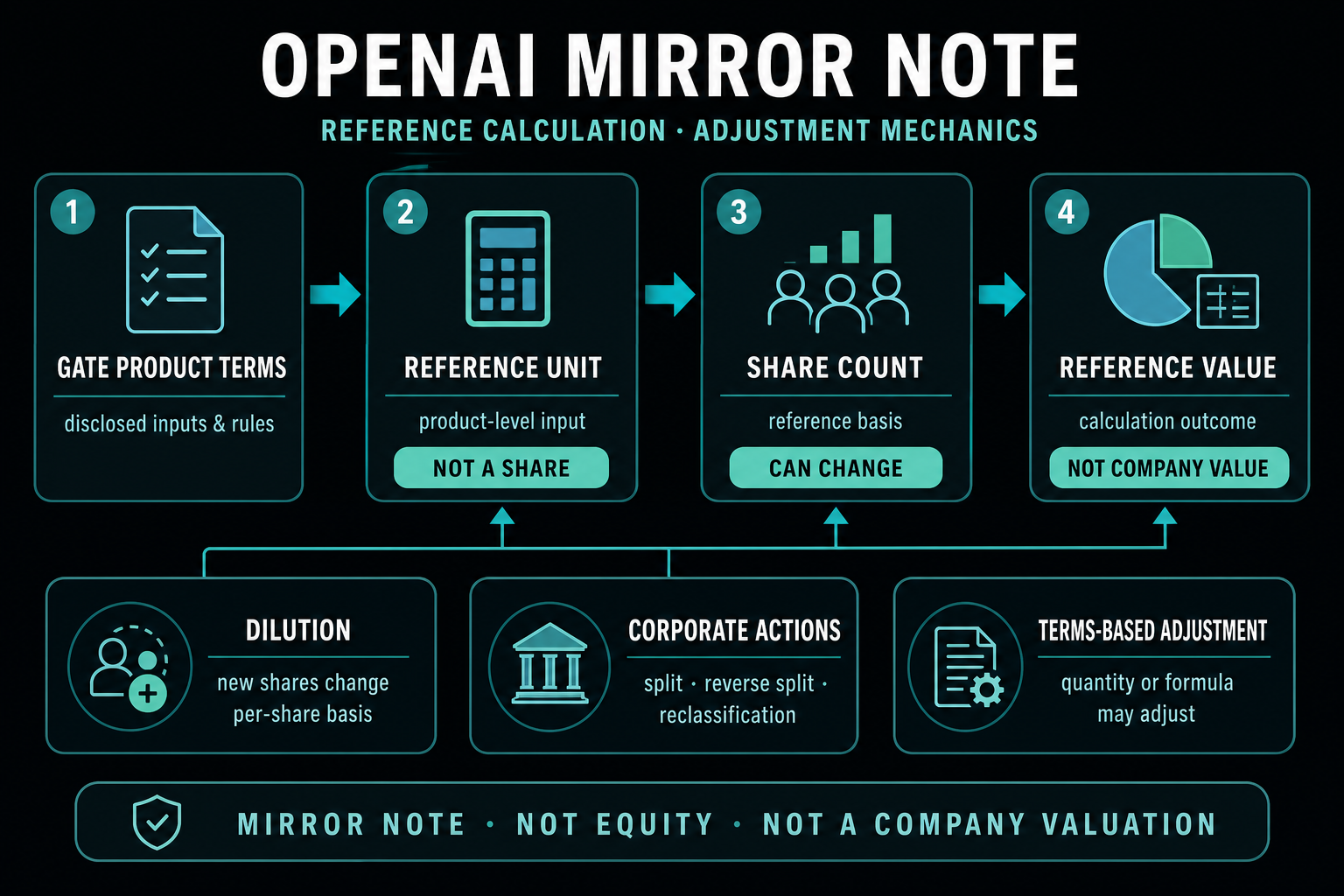

Description de l’image : le prix d’engagement et le nombre d’actions de référence constituent les entrées de la valorisation implicite ; les actions de l’entreprise peuvent modifier la base de référence.

Description de l’image : le prix d’engagement et le nombre d’actions de référence constituent les entrées de la valorisation implicite ; les actions de l’entreprise peuvent modifier la base de référence.

Pourquoi une variation du nombre d’actions influe-t-elle sur la compréhension de la dilution ?

L’annonce précise que si l’entreprise émet ou annule des actions à l’avenir, le nombre total d’actions peut évoluer, ce qui impacte la valorisation implicite estimée. En tant que mirror note suivant la valeur des actions ordinaires, de futures émissions peuvent diluer la valeur par action à ce moment. La dilution désigne la modification de la base de référence, et non une perte d’actionnariat pour les détenteurs, puisque le certificat n’est pas une action.

Ainsi, lorsque des articles liés à OpenAI évoquent des « variations de valorisation post-financement », le point clé pour les lecteurs du produit OPENAI est de vérifier si le produit utilise toujours la norme de nombre d’actions initiale et si le montant détenu ou la valeur de référence est ajusté selon les conditions.

La divulgation officielle indique qu’en cas de split, reverse split ou autre reclassement d’actions ordinaires, les avoirs des utilisateurs seront recalculés et ajustés en conséquence, avec des détails annoncés séparément. Ces événements modifient la signification de « chaque unité », de sorte que les quantités avant et après ajustement ne sont pas directement comparables sans conversion.

L’objectif de l’ajustement est de maintenir la relation de référence économique définie par les conditions, et non d’attribuer aux détenteurs des actions OpenAI ajustées.

En quoi la valorisation implicite diffère-t-elle du prix Pre-Market ?

La valorisation implicite découle d’une formule divulguée ; le prix Pre-Market est déterminé par l’offre et la demande sur le Pre-Market, la liquidité et les règles de trading. Le trading et le règlement Pre-Market expliquent que les trades Pre-Market utilisent des codes de trading temporaires et une offre en circulation correspondante. Les prix de transaction ne valident pas la valorisation de l’entreprise, et la valorisation implicite ne constitue ni un prix cible Pre-Market ni un engagement de règlement.

La FAQ précise également : la valorisation implicite de marché d’OPENAI peut différer, car elle repose sur le prix de souscription pour ce tour et des facteurs tels que le prix du placement privé de l’entreprise cible et les frais applicables. Le chiffre d’environ 895 milliards $ repose sur le prix de souscription actuel et un nombre total d’actions hypothétique.

Quelles sont les limites et les risques d’interprétation des valorisations ?

Les limites proviennent d’abord de la nature du produit et de la déclaration indépendante de l’entreprise : OpenAI ne participe pas, n’autorise pas et n’approuve pas le produit, ni ne reçoit de fonds levés. Interpréter la valorisation implicite comme « la valorisation confirmée de l’entreprise pour les détenteurs » n’est donc pas fondé sur une divulgation. Par ailleurs, les évolutions de la norme sur le nombre d’actions, les actions de l’entreprise et les mises à jour des conditions peuvent rendre les chiffres non comparables dans le temps : la même mention « 895 milliards $ » peut reposer sur des hypothèses différentes après modification du nombre d’actions. De plus, OpenAI n’étant pas cotée, il existe peu de données de transaction vérifiables, et la liquidité Pre-Market peut être insuffisante, rendant la découverte des prix incomplète.

La checklist des risques du produit est adaptée à une revue clause par clause : éligibilité du compte, restrictions régionales, interdictions de prêt, date d’échéance et règlement des événements sont tous plus pertinents pour les contraintes réelles du produit qu’une simple référence à un montant total. Citer seulement le chiffre d’environ 895 milliards $ sans vérifier les hypothèses de la formule et les limites non actionnariales peut facilement conduire à confondre la valeur de référence du produit avec la valorisation de l’entreprise OpenAI, et à négliger que la dilution et les ajustements de split d’actions peuvent modifier la base de comparaison.

Pour les chercheurs OpenAI, il est également important de rappeler que les valorisations post-money historiques du tableau de financement de la page projet relèvent d’une autre chronologie. Ces chiffres peuvent illustrer l’évolution du capital, mais ne sauraient remplacer la formule prix d’engagement × nombre d’actions de référence pour l’OPENAI actuel, ni servir à déduire la juste valeur de marché attendue au règlement.

Résumé

Lorsqu’on évoque les valorisations sous le mot-clé OpenAI, il est essentiel de distinguer entre la logique de financement de l’entreprise et la formule de valorisation implicite de Gate pour l’OPENAI actuel. La norme officielle est : 1 OPENAI = 722 $, combiné à environ 1,23–1,24 milliard d’actions, soit une valeur de référence d’environ 895 milliards $. Ce chiffre sert d’explication de cartographie pour le mirror note, est susceptible d’ajustement en cas de modification du nombre d’actions et d’actions de l’entreprise, et ne correspond ni au prix Pre-Market ni à une valeur réelle de capital. Vérifier séparément les entrées de la formule, les conditions d’actions de l’entreprise et les mécanismes Pre-Market est la démarche la plus prudente pour interpréter ces chiffres.

FAQ

Comment la valorisation implicite d’OPENAI est-elle calculée ?

Selon l’explication officielle, elle est calculée à partir du prix d’engagement et du nombre total d’actions de référence pour ce tour. L’exemple communiqué est 1 OPENAI = 722 $, avec un total de référence d’environ 1,23–1,24 milliard d’actions, ce qui donne environ 895 milliards $.

Le chiffre d’environ 895 milliards $ correspond-il à la valorisation officielle de l’entreprise OpenAI ?

Non, il ne s’agit pas d’une valorisation confirmée par l’entreprise dans le contexte du produit. Il s’agit d’une valorisation implicite de référence fournie par Gate pour le mirror note OPENAI actuel, permettant d’expliquer le prix et les entrées d’actions.

Pourquoi une variation du nombre d’actions influe-t-elle sur la valeur de référence d’OPENAI ?

L’émission ou l’annulation modifie le nombre total d’actions, ce qui affecte l’estimation de la valorisation implicite basée sur prix × actions ; une émission peut également diluer la valeur de référence par action.

Comment OPENAI est-il ajusté après un split ou un reverse split d’actions ?

La divulgation officielle indique que les avoirs des utilisateurs seront ajustés selon les actions réelles de l’entreprise, avec des détails annoncés séparément. L’ajustement maintient la relation de miroir et ne représente pas la livraison d’actions OpenAI.

La valorisation implicite et le prix Pre-Market sont-ils identiques ?

Non, ils ne le sont pas. La première est une valeur de référence basée sur une formule divulguée, tandis que la seconde est déterminée par l’offre, la demande et les règles de trading Pre-Market, sans garantie de convergence.

Quels sont les points les plus importants à vérifier en matière de valorisation OPENAI ?

Vérifiez la limite non actionnariale, la norme de prix d’engagement et de nombre d’actions, les conditions d’ajustement des actions de l’entreprise, et si les règles Pre-Market et de règlement sont mal appliquées comme preuves de valorisation.