2026年台湾の暗号資産に課税されるのか?EY:所得税法のルールに従う、正確に申報しないと罰せられる可能性がある

財政部の解釈は、暗号通貨の取引による利益を財産取引所得に明確に分類し、国税局は1億2900万円の未申告分を発見し追徴税と罰金を課した。仮想資産は税制監督体系に全面的に組み込まれている。

ビットコインなどの仮想資産が投資ポートフォリオに徐々に取り入れられる中、暗号通貨取引による所得に対する課税の是非が規制と税制の議論の焦点となっている。アーンユ会計事務所は、最新の財政部の解釈に基づき、暗号通貨の売買による利益は現行の所得税法により「財産取引所得」と認定され、課税対象に含まれると指摘している。

国税局は1億2900万円の暗号通貨取引未申告分を発見

財政部が立法院に提出した書面報告によると、国税局は暗号通貨取引を監査重点に加えている。2024年12月中旬までに、税務当局は約1億2900万円の未申告所得を発見し、追徴税と罰金の合計は約3403万円に達している。

工商時報の報道によると、アーンユ税務サービス部の運営長、林志翔は、暗号通貨はブロックチェーン技術に基づく仮想デジタル資産であり、物理的な形態を持たず、中央銀行による発行もないが、その取引から生じる経済的利益は現行の税制に従って認定されるべきだと述べている。営利企業や高資産層にとっては、申告時点や規則を正しく把握しないと、追徴税や罰則のリスクに直面する可能性がある。

アーンユ会計事務所:台湾の仮想通貨取引はすでに課税範囲に含まれている

アーンユ会計事務所は、財政部の台財稅字第11304672340号函に従い、暗号通貨の取引利益は《所得税法》に基づき財産取引所得として課税できると指摘している。さらに、台湾では現在、専用の暗号通貨税制は整備されておらず、既存の規範は解釈函令の形式で補完されているに過ぎない。しかし、現行制度の下では、関連取引の利益は実質的に課税範囲に含まれており、税務当局は取引所のデータや資金の流れの照合を含め、仮想資産に関する資料の把握と監査能力を継続的に向上させている。

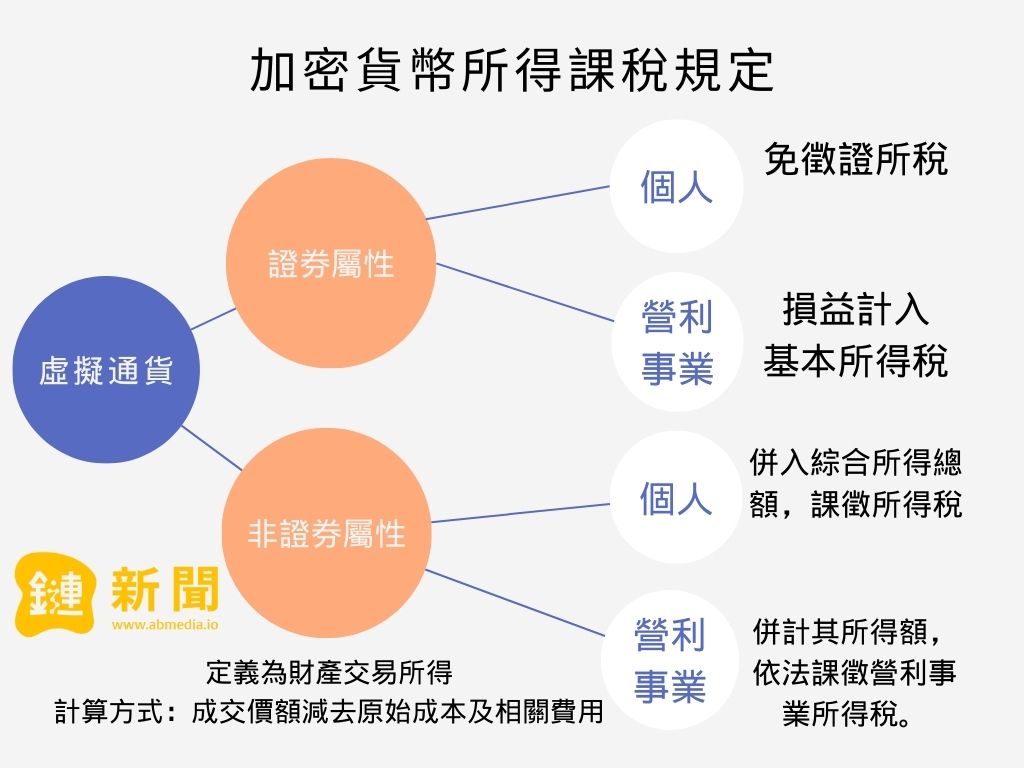

《鏈新聞》の以前の報道によると、財政部は暗号通貨所得の課税規定を検討している。個人または営利事業者が証券性の仮想通貨を売買した場合、その取引所得は「証券取引損益」となる。一方、「非証券性」の仮想通貨については、売買価格からコストを差し引いた額を個人は総合所得税に合算し、営利事業者はその所得額を計算して、法に従い営利事業所得税を課す。議論のポイントには、非定期的な売買の定義や、個別の仮想通貨が証券性を持つかどうかの判断基準も含まれ、今後の注目点となる。

出典:《鏈新聞》

- 本文は許可を得て転載されたものです:《鏈新聞》

- 原文タイトル:《2026 台湾で暗号通貨の売買は課税されるのか?アーンユ:所得税法に基づき財産取引所得とみなす》

- 原文著者:Neo

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし