川普 TACO 取引はボトルネックに直面し、イランの議長がトレーダーに逆操作を教える。

イランの国会議長モハンマド・バグラー・ガリバフ(Mohammad Baqer Ghalibaf)は、3月29日にソーシャルメディアで類似の取引提案を発表し、トランプのプレマーケット声明は「逆指標」であり、フォロワーにエネルギー市場に対して逆操作戦略を取るよう提案した。この動きは、TACO取引(Trump Always Chickens Out)戦略が重要な試練に直面している時に起こった。

TACO取引の常勝から失敗へ:イランは異なる相手

TACO取引は2025年の市場動向の大部分を支配し、論理はシンプルだ:トランプの発言が市場を下落させるたびに買い、数日後の政策反転を待つ。この戦略は、中国、カナダ、EUとの関税の行き詰まりで何度も効果を発揮した。なぜなら、これらの貿易相手は理性的な経済行動者であり、妥協の意志があり、最終的には体面的な合意を受け入れたからだ。

イランの状況は全く異なる。米国とイスラエルの共同攻撃以来、イランの最高指導者は衝突の初期に亡くなり、軍事基盤が繰り返し攻撃を受けた後、テヘランは何の交渉の誠意も示していない。ホルムズ海峡は実際には封鎖状態にあり、ブレント原油価格は1バレル110ドルを超えた。

バークレイズ銀行のストラテジストエマニュエル・カウは、繰り返される政策の延期が市場の信頼を弱めていると指摘している。投資家はもはやその遅延を平和的な道筋とは見なさず、状況のさらなるエスカレーション前の戦術的な停止として解釈している。

TACO取引失敗の四つの構造的原因

相手の性質が根本的に異なる:イランは経済の安定を追求する理性的な交渉者ではなく、従来の妥協論理は適用されない。

最高指導者が不在:核心的な意思決定メカニズムが断絶し、交渉の道筋と権限範囲がより曖昧になっている。

地政学的プレミアムが構造化されている:ホルムズ海峡の長期的な封鎖により、高油価が短期的な変動ではなく常態となっている。

延期効果の減衰:市場はもはや最終期限の延長を積極的なシグナルとは見なさず、不確実性の継続として捉えている。

ガリバフの二重警告:取引提案と債券市場の脅威

(出典:CME Fed Watch)

(出典:CME Fed Watch)

ガリバフの公の発言の影響は、単なる取引提案を超えている。彼はイスラム革命防衛隊(IRGC)の指揮官を務め、イランの戦時において最も影響力のある政治人物の一人だ。彼はアメリカとの交渉を否定するだけでなく、アメリカ国債を購入する金融機関は「合法的な軍事目標」であると警告し、もともと脆弱な債券市場に新たな地政学的リスクのレベルを押し込んでいる。

アメリカの10年期国債利回りは4.46%に上昇し、4.5%という重要な閾値に迫っている——2025年4月にはこの利回りがこの水準に達し、トランプが対等関税の一時停止を発表するきっかけとなった。ジョンズ・ホプキンズ大学の経済学者スティーブ・ハンケは、関税戦とイラン衝突の二重の圧力の下で、債券市場の守勢派が明確にトランプに圧力をかけ始めたと述べている。

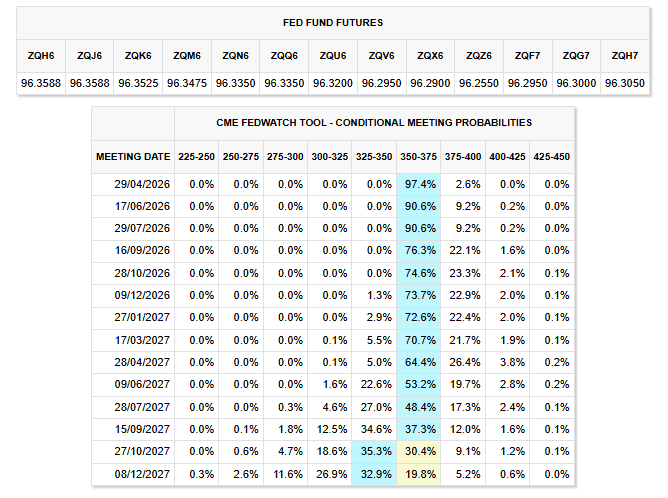

マクロデータは同時に悪化している:アトランタ連邦準備銀行のGDPNowトラッカーは、第一四半期の経済成長予測を2%に引き下げ、1か月前の3.1%を下回った;CME FedWatchのデータは、市場が金利を2026年末まで安定させると予想しており、年初の数回の利下げ予想とは大きく異なっている。

よくある質問

TACO取引戦略とは何ですか?

TACO取引(Trump Always Chickens Out)は2025年の市場で普及した押し目買い戦略で、トランプの発言が市場を下落させるたびに買い、最終的には強硬な立場を撤回し、市場が短期的に反転すると賭ける。この戦略は、中国、EUなどの貿易パートナーとの関税対立で何度も効果を発揮した。

なぜTACO取引はイラン危機で失敗したのですか?

イランは従来の貿易相手と根本的に異なる:経済的妥協の意志が欠如しており、最高指導者は衝突の初期に亡くなり、ホルムズ海峡の長期封鎖により地政学的プレミアムが構造化されているため、従来の「延期は緩和に等しい」という論理はこの状況では成り立たない。

米国債利回りが4.5%に迫ることが市場にとってなぜ重要なのですか?

4.5%は市場で認められた重要な閾値であり、2025年4月に利回りがこの水準に達した後、トランプが対等関税の一時停止を発表する原因となった。再度突破すれば、ホワイトハウスに行動をとる圧力がかかる可能性があるが、真の戦争状況下では、地政学的要因は貿易争端よりも単純な政策介入で迅速に解決するのが難しい。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし