ビットコインの恐怖と貪欲指数が底打ち:個人投資家はパニックだが、長期保有者はこっそりとコインをため込んでいる

BTC0.12%

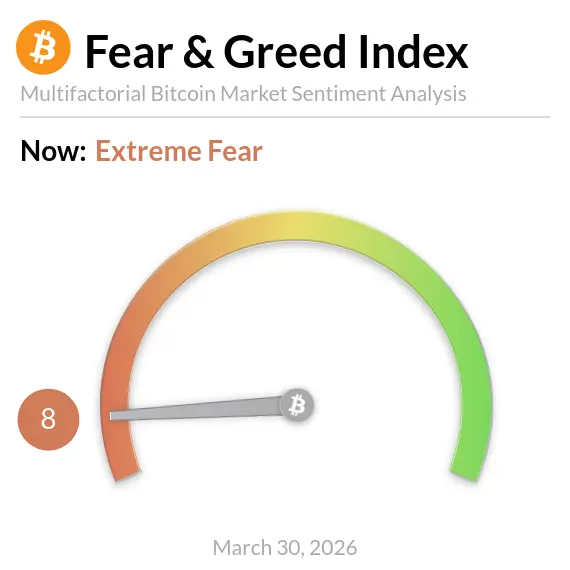

ビットコインの恐怖と貪欲指数は3月30日に8を記録し、「極度の恐怖」ゾーンを維持した日数は連続59日に達しており、2022年末のFTX崩壊以来で最も長い悲観的な感情の週間サイクルである。しかし、オンチェーンデータはまったく異なる構図を示している。個人投資家の信頼が崩れ落ちる一方で、長期保有者はビットコインを取引所から自己保全(自衛)口座へ移しており、投げ売りしていない。

恐怖と貪欲指数の解釈:数値8は何を意味するのか

恐怖と貪欲指数は、市場の感情を総合的に数値化するツールで、0〜100の範囲で値を取り、複数の市場指標のデータを統合している:

価格のボラティリティ:短期の変動幅が過去の平均からどれだけ乖離しているかを測る

市場の勢いと取引量:現在の売買の強さと過去の平均との比較を追跡する

ビットコインの市場シェア:BTCが暗号資産全体に占める割合の変動を監視する

ソーシャルメディアの活動:Xなどのプラットフォームにおける市場の感情のトーンと言及頻度を分析する

Google検索トレンド:個人投資家が能動的に検索する行動の増減シグナルを追跡する

指数の読みが8である場合、上記のほぼすべての側面で極端な悲観のシグナルが同時に現れていることを意味し、市場が感情面で最も脆弱な量的状態にあることを表す。

なぜ市場の感情が崩壊するのか:2026年の複数のマクロ圧力

2022年の暗号資産のクリプト・ウィンターとは異なり、今回のビットコインの恐怖と貪欲指数の低迷には明確な単一の引き金がない。2022年はTerra/Lunaの崩壊、Three Arrows Capitalの清算、そしてFTXの破産による連鎖的な出来事の連なりが形成されており、各ショックには明確な起点と識別可能な底値の節点があった。

2026年の市場悪化は、複数のマクロ要因が積み重なって押し潰していく「慢性的な悪化」のパターンだ。米連邦準備制度(FRB)は利下げを遅らせ、潜在的な追加利上げの見込みを織り込む。米国とイランの紛争は原油価格を押し上げ、インフレ圧力を強める。さらに米ドルが強く推移し続け、世界のリスク資産のバリュエーションを抑え込む。このパターンの特徴は、単一の出来事の「解決」が転換の触媒になりにくく、底値のタイミングを確認しづらい点にある。

歴史的サイクルとの比較では、2020年3月の新型コロナ崩壊後、ビットコインは6か月で約133%上昇しており、回復は迅速だった。2022年のFTX崩壊後の回復は、完了までに約1年を要した。市場アナリストの間では、現在の環境は後者により近い――長期にわたって圧縮が続き、明確な反発の触媒が欠けている――という見方が一般的だ。

オンチェーンのシグナルの分岐:恐怖底の典型的な構造的特徴

ビットコインの恐怖と貪欲指数が歴史的な低水準まで下がっていても、オンチェーンのデータは歴史的な底値サイクルと高度に一致する分化した構造を示している。長期保有者(保有が1年以上のアドレス群)が、ビットコインを取引所から自己保全口座へ移しており、投げ売りしていない。この行動パターンは歴史上、往々にして市場底値での積み上げ局面に現れる。

機関投資家の動きもまた、個人投資家とは対照的だ。米国の現物ビットコインETFは過去1週間で20.96億ドル超の資金流出を記録したにもかかわらず、機関は概ね保有を維持しており、システマティックな全清算には至っていない。これは機関サイドの信念がまだ崩壊していないことを示している。

「個人の感情が崩れ落ち、長期の資本が黙って積み増す」というこの構造は、2022年の弱気相場の底値局面の最終段階でも見られ、最終的に回復の先行指標として裏付けられた。しかし、現在のマクロ環境の複雑さにより転換点の時期は予測しにくい。2026年の第2四半期に、マクロの改善を決定づける決定的要因が現れるかどうかは、市場が最も重要視している未解決の問いだ。

よくある質問

ビットコインの恐怖と貪欲指数が連続59日間で25を下回ることの歴史的な意味は?

これは、2022年末のFTX崩壊以降で最も長い極度の恐怖のサイクルであり、市場の感情が構造的な悲観フェーズに入ったことを反映している。過去のデータでは、このように長時間続く恐怖のサイクルの後には、しばしば顕著な価格反発が伴う。ただし回復の時間的な窓は、マクロ環境が変わるタイミングに左右され、必ずしも即時に起こるとは限らない。

なぜ2026年の市場の恐慌は、2022年のFTX崩壊のパターンと異なるのか?

2022年の崩壊には、明確な「悪い出来事」の連続があった。最大の衝撃(FTXの破産)が市場に消化されると、識別可能な底値が形成される。2026年の恐怖はマクロ要因(利率、地政学、強い米ドル)により駆動されており、単一の出来事の解決点が欠けている。そのため、市場はマクロ環境が転じるのを待つ過程で、より長い低迷のパターンを形成し、底値の確定がより難しくなる。

長期保有者がビットコインを自己保全口座へ移すのは強気か弱気のシグナルか?

これは通常、強気のシグナルとして解釈される。長期保有者が取引所からビットコインを取り出すということは、現在の価格で売ることを選ばないことを意味し、同時に将来的な潜在的な売り圧力を引き下げることにつながる。歴史的には、この行動パターンは2018年末、2022年末など複数の市場底値サイクルにおいて、信頼できる逆張りの積み増し指標として検証されてきた。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし