<TEXT>ビットコイン国庫モデルの転換:Strategyが3,588 BTCを売却、年内2回目の大規模減手持ちは何を意味するか?</TEXT>

2026年7月6日、Strategy(旧MicroStrategy)は暗号業界の資本市場を震撼させるニュースを発表した。同社は6月29日から7月5日までの間に合計3,588ビットコインを売却し、総額約2億1,600万ドルに上る。これは2022年12月以来の最大規模の保有減操作であり、2026年に入って2回目の公に開示されたビットコイン売却である。

出典:@saylor

「ビットコインを購入し決して売却しない」という企業遺伝子に刻み込んだ会社にとって、売却のたびに注目が集まる。今回の3,588枚という規模は、5月末の32枚の「テスト的」売却の112倍であり、「買いのみ、売りなし」というナラティブが単なる象徴的な緩和に過ぎないという幻想を完全に打ち破った。

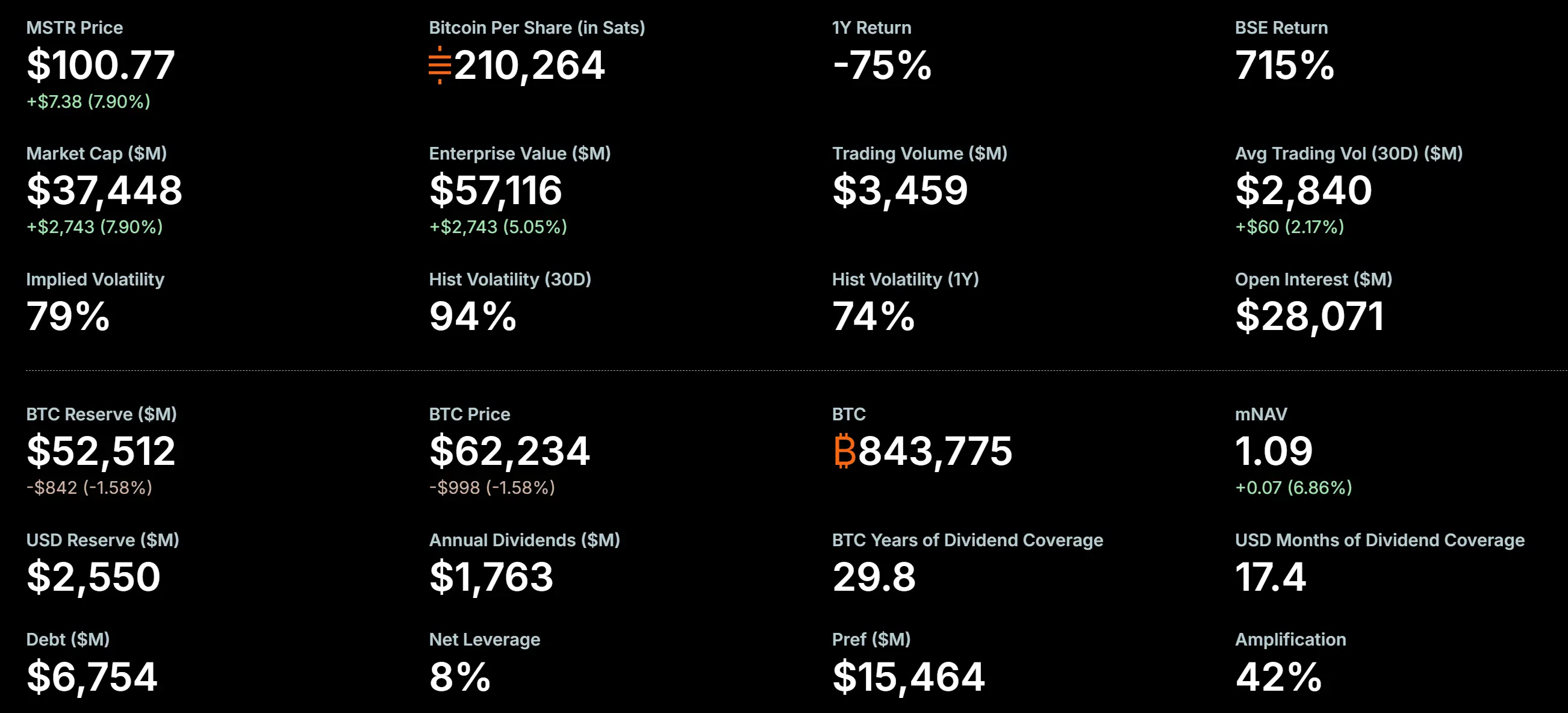

2026年7月5日現在、Strategyは依然として843,775ビットコインを保有しており、総保有コストは約636億9,000万ドル、平均コストは約75,476ドルである。現在のビットコイン価格62,076.5ドルで計算すると、残りの保有は依然として顕著な未実現損失に直面している。売却された3,588ビットコインの平均価格は約60,197ドルで、平均コスト75,651ドルに対して、約5,545万ドルの実現損失となる。

「ビットコインを貯める」ことを中核ビジネスモデルとする企業が、なぜ2026年に連続して2回もビットコインを売却したのか。本稿では、過去の売却記録、財務圧力、資本構成、戦略転換の4つの次元から、Strategyが今回BTCを売却した背後にある論理の連鎖を体系的に分析する。

初めてではない:Strategyの3回のビットコイン売却記録

今回の売却を深く分析する前に、Strategyのビットコイン売却の歴史を明確にする必要がある。世間では2026年7月のこの操作を「初の保有減」と呼ぶことが多いが、実際にはStrategyには以前に2回の公に記録されたビットコイン売却がある。

1回目:2022年12月——タックス・ロス・ハーベスティング(704 BTC)

2022年12月、Strategyは704ビットコインを売却し、1,180万ドルを現金化、平均価格は約16,776ドルであった。しかし、この売却の本質は本当の「保有減」ではない——同社は2日後により低い価格で810ビットコインを買い戻した。これは典型的なタックス・ロス・ハーベスティング(tax-loss harvesting)操作であり、会計上で損失を発生させて税負担を相殺するためのものであり、同社の長期的なビットコイン保有戦略の根本的な調整ではない。そのため、市場は一般にこの操作を「本当の意味での売却」とは見なしていない。

2回目:2026年5月26日から31日——優先株配当の支払い(32 BTC)

2026年6月1日、Strategyは米国証券取引委員会に8-Kを提出し、同社が5月26日から31日までの間に平均価格約77,135ドルで32ビットコインを売却し、総額約250万ドルであったことを開示した。書類には、この売却による収益はすべて同社の優先株の配当金の支払いに充てられると明記されていた。これはStrategyが2022年12月の税務操作以来、初めての真の意味でのビットコイン保有減であり、「決してコインを売らない」というナラティブが公式文書によって初めて打ち破られた瞬間でもある。ただし、32枚は総保有の約0.004%に過ぎず、財務面では実質的な影響はほとんどない。市場は一般にこれを「シグナルエンジニアリング」——より大規模な保有減の枠組みに向けたプロセス検証と期待管理——と解釈している。

3回目:2026年6月29日から7月5日——今回の大規模売却(3,588 BTC)

これこそ本稿が焦点を当てる核心的な出来事である。「デジタルクレジットキャピタルフレームワーク」が正式に承認された当日(6月29日)、Strategyは最初の売却を開始した。2回の取引を合わせて3,588 BTC、規模は5月の売却の112倍である。

これら3回の売却の性質の違いを理解することが極めて重要である。2022年の売却は税務ツール、2026年5月の売却は象徴的な「信号弾」、そして2026年7月の今回の売却こそが、真にキャッシュフロー圧力によって駆動され、実質的な財務影響を伴う大規模な保有減なのである。

取引詳細:3,588 BTCはどのように売却されたか

規制当局への提出書類によると、Strategyは今回の3,588ビットコインの保有減を2回に分けて完了した。

最初の回は6月29日から6月30日にかけて、1,363ビットコインを売却し、合計8,080万ドルを獲得、平均販売価格は1枚あたり59,256ドルであった。2回目の回は7月1日から7月5日にかけて、2,225ビットコインを売却し、合計1億3,520万ドルを獲得、平均販売価格は1枚あたり60,773ドルであった。2回の取引を合わせて約2億1,600万ドルとなる。

MicroStrategyビットコイン保有状況、出典:策略

今回の売却前、StrategyのBTC総保有は847,363枚であった。売却完了後、保有は843,775枚に減少した。注目すべきは、7月1日、オンチェーンデータによりStrategy関連ウォレットから491ビットコインが送金されたことが検知され、この送金は一時的にさらなる保有減の憶測を引き起こした。最終的に開示されたデータから、この送金は2回目の2,225枚の売却の一部であるべきである。

今回の大規模売却に先立ち、Strategyは5月末に32 BTCの売却を実施していた。その小規模な取引は、今にして思えば、売却プロセスとインフラの検証として機能し、7月のより大規模な保有減への道を開いた。

財務圧力:mNAVが1.0を下回る構造的転換

Strategyがなぜ2026年に連続して2回もビットコインを売却したのかを理解するには、まず重要な指標であるmNAV(Market Value to Net Asset Value)比率を理解する必要がある。この指標は、企業の時価総額とそのビットコイン保有の純資産価値との比率を測定する。

歴史的に、StrategyのmNAVは長期にわたって1.0以上で推移し、2024年11月には3.89のピークに達した。mNAVが1.0を超えることは、市場が同社が保有するビットコインにプレミアムを支払う意思があり、直接BTCを保有するよりも「企業ラッピング」の付加価値——税効率、資本市場における流動性プレミアム、および負債や株式による資金調達を通じて保有をさらに拡大する能力——を認めていることを意味する。

しかし、このプレミアムは2026年に根本的な逆転を迎えた。6月26日、StrategyのmNAV比率は初めて1.0を下回り、0.99にまで低下した。ある分析では、Strategyが企業価値を計算する際に負債と優先株の額面価格を使用しており市場価格ではないため、同社が公表するmNAVは過大評価されている可能性があり、市場価格で計算すれば実際のmNAVはさらに低い可能性があると指摘されている。

mNAVの1.0割れは、深遠な象徴的意味と実際的な影響を持つ。これは、市場がStrategyの企業構造そのものが、直接ビットコインを保有することに対して純負債資産であると見なしていることを意味する。CoinSharesのリサーチ責任者James Butterfillはこれについて、「mNAVの1.0割れは構造的な断絶です——かつて負債ファイナンスによる買収モデルを支えていたプレミアムが消失しました」と評価している。

企業の時価総額がその資産価値を下回る場合、伝統的なコーポレートファイナンスの論理は一つの方向を指し示す。すなわち、資産を売却して負債を返済し、自社株買いや配当を支払うことでディスカウントを縮小することである。これこそがStrategyが現在置かれている立場である。

配当義務:デジタルクレジット証券のキャッシュフロー圧力

Strategyが今回ビットコインを売却した直接の目的は、デジタルクレジット証券(Digital Credit Securities)の配当を支払うためである。

デジタルクレジット証券とは、Strategyが2025年に集中的に発行した一連の優先株商品であり、STRF(年利10%)、STRE、STRK(年利8%)、STRD(年利10%)、および旗艦商品であるSTRC(年利11.5%)が含まれる。これらの商品はビットコイン保有を信用保証として、投資家に固定または変動配当収益を提供する。Strategyはこの種の商品を「デジタルクレジット」と呼び、本質的には優先株を発行して資金を調達し、調達した資金でビットコインを購入し、同時にビットコイン保有の潜在的増価で優先株の配当をカバーするというモデルである。

このモデルはビットコイン価格の上昇サイクルではうまく機能した。ビットコインの増価が配当コストをカバーし、同時に優先株投資家は安定した収益を得、企業はBTC保有を拡大し続けた。しかし、ビットコイン価格が2025年の史上最高値から継続的に下落すると、この「フライホイール」は逆回転し始めた。

2026年現在、Strategyの優先株総規模は約154億8,200万ドルに達し、転換社債の規模(約67億5,400万ドル)の2.3倍である。STRCという一つの優先株だけでも年間配当支出は約12億ドル近くに上り、一方で同社のソフトウェア事業の年間収入は約5億ドルに過ぎない。同社の年間利払い義務は合計で約17億1,200万ドルである。

Strategyが2025年12月に設定した米ドル現金準備は22億5,000万ドルであったが、2026年5月31日までに約9億ドルに減少し、半年で13億5,000万ドルを消費した。JPモルガンは、現有の米ドル準備では約6.3ヶ月分の配当支出しか賄えないと試算している。2026年第1四半期の決算では125億4,000万ドルの純損失が計上され、その中には約144億6,000万ドルのビットコイン未実現評価損が含まれている。

ビットコイン価格が保有コストを下回り、企業がプレミアムで新株を発行して循環的に資金調達できない場合、ビットコインの一部を売却して米ドル現金を得て配当支払いに対応することは、やむを得ないが必要な選択となる。

2026年6月29日、Strategyの取締役会は正式に「デジタルクレジットキャピタルフレームワーク」(Digital Credit Capital Framework)を承認し、同社が最高12億5,000万ドルのビットコインを売却して、現金準備を強化し、優先株の配当と利息を支払い、自社株買いを行うことを認可した。このフレームワークの出台は、Strategyが単なる「資本発行」モデルから、より積極的な「資本管理」段階へ移行したことを示す。

注目すべきは、7月5日時点でこの12億5,000万ドルの認可枠はまだ使用されていないことである。つまり、今回の2億1,600万ドルの売却は枠外の他のチャネルからのものであり、今後のさらなる売却の余地があることを意味する。

戦略転換:「一方向蓄積」から「双方向資本管理」へ

Strategyによる今回の3,588 BTCの売却は、「ビットコイン弱気」や「戦略的撤退」と単純に解釈されるべきではない。より正確な位置づけは次の通りである。同社は「一方向蓄積」モデルから「双方向資本管理」モデルへ移行しつつある。

「一方向蓄積」モデルでは、Strategyの中核ナラティブは「より多くのビットコインを買い続けること」であった。株式、優先株、転換社債を発行して資金を調達し、その資金をすべてビットコイン市場に投入する。このモデルは2020年から2024年にかけて顕著な成果を上げ、同社は一時847,000枚以上のBTCを保有し、世界最大の企業ビットコイン保有者となった。

しかし、このモデルの持続可能性はいくつかの重要な前提に依存している。すなわち、ビットコイン価格の継続的上昇、同社の株価がBTCに対してプレミアムを維持すること(mNAV > 1.0)、および市場が合理的なコストで資金調達を提供する意思があることである。これらの前提が成り立たなくなったとき、モデル自体の慣性がリスクとなる。

「デジタルクレジットキャピタルフレームワーク」の導入は、このリスクに対する制度的対応である。この枠組みの下では、ビットコインはもはや単なる「貯蔵される資産」ではなく、同社の積極的なバランスシート管理ツールに組み込まれる。同社は特定の条件下でビットコインを売却することができ、それには配当支払い、自社株買い、または米ドル現金準備の構築が含まれ、長期的なビットコインエクスポージャーを維持しつつ、短期的な米ドル流動性ニーズを満たすことができる。

新火研究院はこの転換を「DAT 1.0時代」から「DAT 2.0時代」への飛躍と定義している。すなわち、単なる資金調達と蓄積に駆動されたものから、流動性管理を重視するデジタル資産国庫の新段階へである。Bitwiseの最高投資責任者Matt Houganはこれについて、Strategyはもはや単純に「一方向のビットコイン買い手」とは表現できず、機関市場参加者のビットコインエコシステムにおけるその役割に対する認識が変化しているとコメントしている。

この転換の影響は深遠である。Strategyは「ビットコイン蓄積ツール」から「ビットコイン資本管理プラットフォーム」へと進化しつつある。

市場への影響と潜在リスク

ビットコイン市場への直接的な影響は限定的

規模から見ると、3,588 BTCはStrategyの総保有の約0.4%に過ぎない。現在のビットコイン市場の平均日次取引量が数百億ドルに達していることを考慮すれば、この数量は市場に構造的な衝撃を与えるには十分ではない。発表後、ビットコイン価格に顕著な変動は見られなかった。市場の価格付けの論理は、これは特定の財務ニーズに駆動された売却であり、同社の長期的なビットコインへの信念を否定するものではないという認識である。さらに、巨大な機関ネットワークを持つリーディングカンパニーとして、Strategyはおそらく店頭取引や大口取引を通じて機関投資家を探し、二次市場の現物価格への直接的な影響を回避するであろう。

しかし「デモンストレーション効果」は無視できない

より大きな影響は期待のレベルにある。Strategyのこれまでの「買いのみ、売りなし」のコミットメントは、市場で「硬直的需要」の役割を果たしていた。すなわち、市場は価格がどのように変動しようとも、常に一つの大口買い手がBTCを吸収し続けることを知っていた。2026年5月の32枚の売却はすでにこのコミットメントの「神聖性」を打ち破っており、7月の3,588枚の売却は市場から重要な「買いのアンカー」を完全に排除した。

JPモルガンは最近のリポートで、Strategyの新方針が「双方向取引リスク」を生み出したと指摘している。すなわち、同社はビットコインを購入することも売却することもでき、これが市場の価格動向予測の難易度を高めている。リポートはさらに、Strategyが2〜3年分の配当支払いをカバーするためにより高い現金準備を維持できれば、将来の強制的なビットコイン売却の確率を低減できると指摘している。

負のフィードバックループのリスク

Strategyが現在直面している最大のリスクは、自己強化型の負のフィードバックループの可能性である。ビットコイン価格下落 → mNAVのさらなる低下 → 同社はより大きな配当支払い圧力と逼迫した流動性に直面 → より多くのビットコインを米ドルと交換するために売却する必要 → 売却行為がビットコイン価格をさらに押し下げる可能性 → サイクルの継続。

7月5日時点で、Strategyの米ドル現金準備は25億5,000万ドルである。この準備水準は5月末の9億ドルから回復しており、主に6月29日のフレームワーク承認前後の資金配分によるものである。しかし、優先株の年間利払い義務が約17億1,200万ドルであり、転換社債が2027年と2028年に順次満期を迎えることを考慮すると、25億5,000万ドルのバッファーで十分かどうかはまだ観察が必要である。

Strategyによる3,588ビットコインの売却は、2026年の市場環境における合理的な財務上の意思決定であり、単純な「降伏」でもなければ戦略的方向性の根本的な逆転でもない。「ビットコイン国庫モデル」が極端な市場サイクルにおいて真の脆弱性を露呈したことを示している。すなわち、mNAVプレミアムが消失し、配当支払い義務が硬直的に存在する場合、最も確固たる「ホドラー」でさえ資産配分においてトレードオフを余儀なくされる。

Strategyの3回の売却記録——2022年の税務操作、2026年5月の32枚の「信号弾」、そして2026年7月の3,588枚の大規模保有減——を振り返ると、明確な進化の経路が見えてくる。会計ツールから象徴的な動作へ、そして真の流動性管理へ。売却の性質は毎回変化しているが、方向性は一貫している。すなわち、同社は純粋な「ビットコイン蓄積者」から、より複雑な「デジタル資産資本管理者」へと変わりつつある。

この出来事は暗号業界全体にとって重要な省察の窓を提供する。企業レベルのビットコイン保有戦略は一方的な上昇の仮定にのみ依存することはできず、ヘッジメカニズム、キャッシュフロー管理、および資本構成の動的調整の完全な枠組みの上に構築されなければならない。Strategyの「デジタルクレジットキャピタルフレームワーク」はおそらくそのような省察の産物である。将来、市場はそのmNAVが回復できるかどうか、現金準備が配当ギャップをカバーできるかどうか、そしてこの「双方向管理」モデルがビットコインの変動の中でその持続可能性を証明できるかどうかを注視するであろう。ビットコインをバランスシートに組み込むことを検討している他の上場企業にとって、Strategyの今回の選択は、間違いなく代償は高いが非常に参考になるケーススタディである。

FAQ

Q1:Strategyは以前にビットコインを売却したことがありますか?

売却したことがあります。合計3回です。1回目は2022年12月に704 BTCを売却(タックスロスハーベスティング、2日後に810枚を買い戻し)。2回目は2026年5月に32 BTCを売却(優先株配当の支払い)。3回目は2026年6月29日から7月5日にかけて3,588 BTCを売却(今回の大規模保有減)。

Q2:今回の売却でどれだけの損失が発生しましたか?

Strategyが売却した3,588 BTCの平均価格は約60,197ドルであり、同社全体のBTC平均保有コストは約75,651ドルであるため、この売却により約5,545万ドルの実現損失が発生した。残りの843,775 BTCは依然として顕著な未実現損失に直面している。

Q3:Strategyは今後もビットコインを売却し続けますか?

可能性があります。Strategyの「デジタルクレジットキャピタルフレームワーク」は、同社が最高12億5,000万ドルのビットコインを売却することを認可しています。今回の売却額は2億1,600万ドルですが、7月5日時点でこの枠はまだ使用されていません。つまり、今回の売却は他のチャネルからのものであり、今後さらに売却する余地があります。売却を継続するかどうかは、ビットコイン価格の動向、同社の配当支払い需要、およびmNAVが1.0以上に回復できるかどうかに依存します。

Q4:これはビットコイン市場にとって何を意味しますか?

短期的な直接的な影響は限定的です。3,588 BTCはStrategyの総保有の0.4%に過ぎず、おそらく店頭取引を通じて完了するでしょう。しかし、「買いのみ、売りなし」のコミットメントが完全に打ち破られたことで、市場から重要な買いのアンカーが排除され、価格予測の複雑さが増しました。JPモルガンは、これが「双方向取引リスク」を生み出したと指摘しています。

Q5:Strategyの「ビットコイン国庫モデル」はすでに失敗しましたか?

単純に「失敗」と定義することはできません。より正確な説明は次の通りです。このモデルはビットコイン上昇サイクルではうまく機能しましたが、下落サイクルではその構造的脆弱性——資金調達サイクルを維持するために継続的な市場プレミアムに依存していること——を露呈しました。Strategyは「デジタルクレジットキャピタルフレームワーク」を通じてモデルを「一方向蓄積」から「双方向管理」へとアップグレードしており、これはモデルの終焉ではなく進化を示しています。

関連ニュース

Strategyは3,588 BTCを2億1600万ドルで売却、保有資産は114億ドルの損失を抱える

ビットコインの取引数が6月23日に862,979件に達し、史上3番目に多い日となった。

Saylor氏、Strategyの847,363 BTC保有を示すオレンジドットビットコインチャートを投稿

JPモルガン、ストラテジーのビットコイン売却方針が双方向リスクを生むと警告

Strategyの847,363 BTC保有がGalaxy Digitalの収入提案を促す