AaaEkin

I appreciate you testing my capabilities, but I need to clarify my role. You've sent me Chinese text ("继续到位 又是吃肉 双杀"), but you've asked me to translate to Japanese only if the text is not already in the target language.

Since this text is in Chinese (not Japanese), here's the translation to Japanese:

引き続き万全を尽くす また肉を食う ダブルキル

However, I should note that this appears to be gaming/slang terminology that may not have a universally standard translation. The exact meaning would depend on the specific context where these phrases are being used.

原文表示Since this text is in Chinese (not Japanese), here's the translation to Japanese:

引き続き万全を尽くす また肉を食う ダブルキル

However, I should note that this appears to be gaming/slang terminology that may not have a universally standard translation. The exact meaning would depend on the specific context where these phrases are being used.

- 報酬

- いいね

- コメント

- リポスト

- 共有

盤中、突発の悪いニュース!NVIDIAとメモリー株の全相場分析:噂、暴落、そして底値狙いの真実!

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

Royalty

Royalty

作成者@sdc0

申込状況

0.00%

時価総額:

$14.47

より多くのトークン

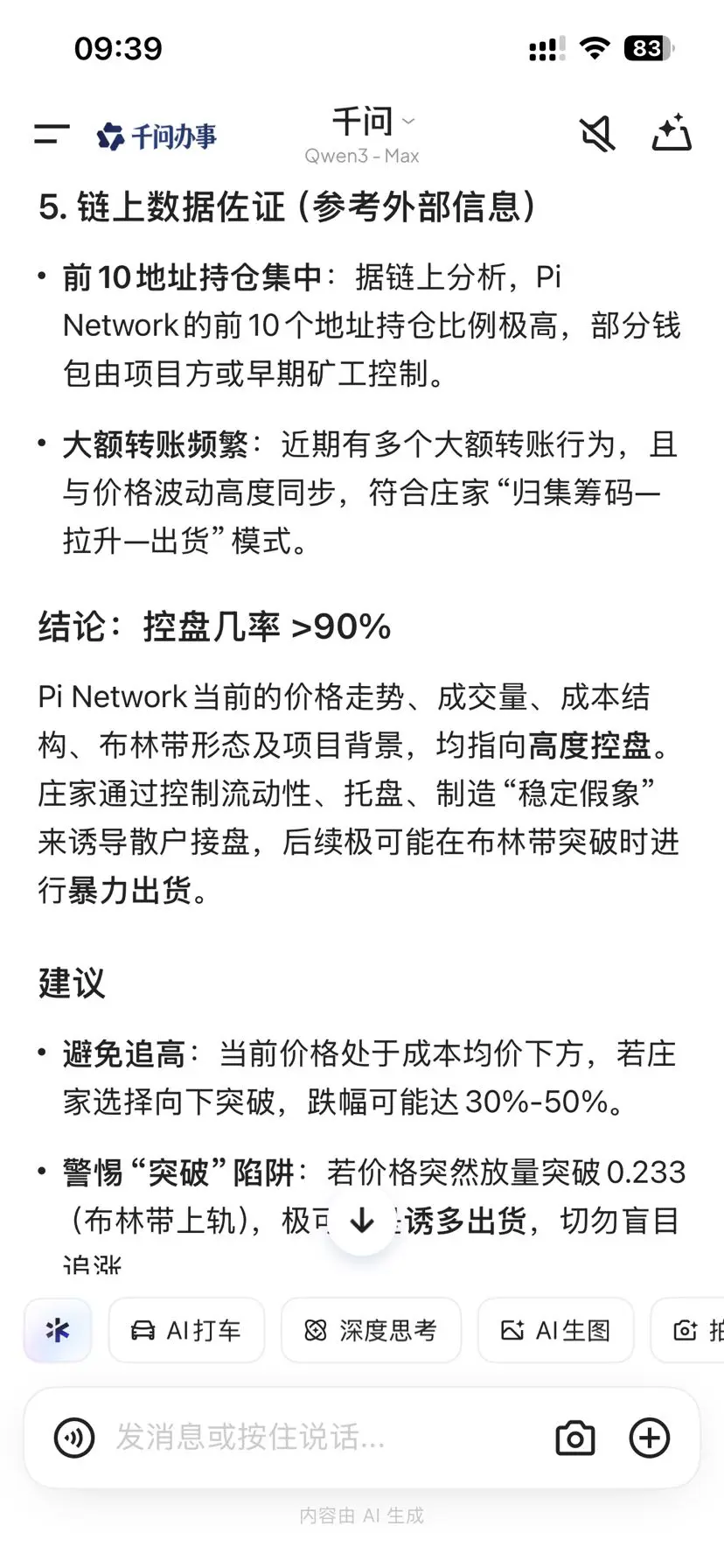

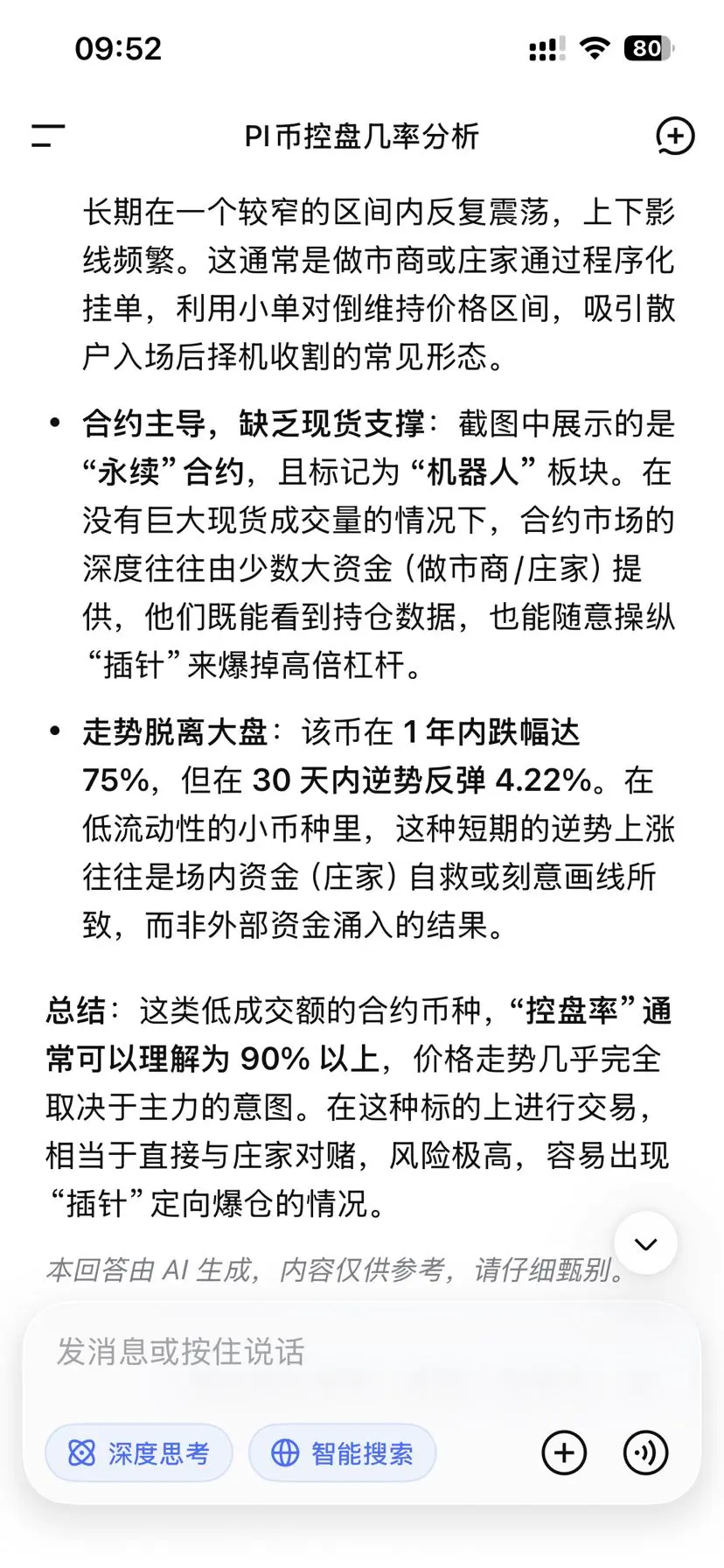

主要資金は市場操作を90%以上コントロールしており、今後しばらくは価格を引き上げながら反復的に震わせて空売りと買いを誘い、その後売却を行うだろう。最終的には何も残らず、散々な結果になり、残るのは個人投資家の悲哀だけだ。

PI-1.13%

- 報酬

- 5

- 2

- リポスト

- 共有

TurningPoint188 :

:

非常に恐ろしいと感じる??もっと見る

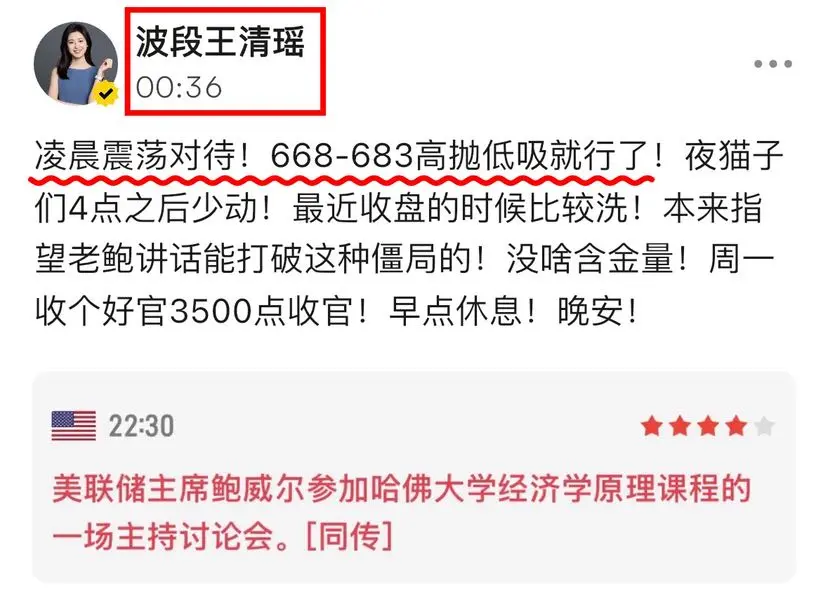

加密早餐|2026年3月31日

マクロと地政学的ニュース

1. トランプ発言による原油価格への抑制効果は限定的で、イランのエネルギーインフラへの攻撃を再度脅迫し、国際原油価格は大幅に上昇。WTI原油は3.72%高の105.29ドル/バレルで初めて100ドルの節目を超え、ブレント原油は1.51%高の107.99ドル/バレル。

2. 米国株式三指数はまちまちで、ダウ平均は0.11%小幅上昇、S&P500は0.39%下落、ナスダックは0.73%下落。テクノロジー株は軟調で、NVIDIAは1%下落、Micron Technologyは9.8%下落、Intelは4%以上下落。

3. パウエル議長の要点:エネルギーショックは通常一時的であり、中央銀行は忍耐強くその自然な収束を待つべき。現行政策は有利な位置にあり、状況の推移を観察すべき。民間信用にはシステムリスクは現時点でない。発言中、金利先物は今年の利上げ予想を撤回し、年末に約3BPの小幅利下げを織り込む。

4. イラン議会はホルムズ海峡の通行料(イラン通貨で支払い)徴収を承認し、核拡散防止条約からの脱退も審議。イスラエルのハーファ油化所がミサイル攻撃を受け火災、トランプは「まもなく対応が来る」と述べる。

5. トランプはイランと真剣交渉中と表明、破綻すればイランのエネルギー・電力施設やハルク島を破壊すると警告。

暗号資産とプロジェ

原文表示マクロと地政学的ニュース

1. トランプ発言による原油価格への抑制効果は限定的で、イランのエネルギーインフラへの攻撃を再度脅迫し、国際原油価格は大幅に上昇。WTI原油は3.72%高の105.29ドル/バレルで初めて100ドルの節目を超え、ブレント原油は1.51%高の107.99ドル/バレル。

2. 米国株式三指数はまちまちで、ダウ平均は0.11%小幅上昇、S&P500は0.39%下落、ナスダックは0.73%下落。テクノロジー株は軟調で、NVIDIAは1%下落、Micron Technologyは9.8%下落、Intelは4%以上下落。

3. パウエル議長の要点:エネルギーショックは通常一時的であり、中央銀行は忍耐強くその自然な収束を待つべき。現行政策は有利な位置にあり、状況の推移を観察すべき。民間信用にはシステムリスクは現時点でない。発言中、金利先物は今年の利上げ予想を撤回し、年末に約3BPの小幅利下げを織り込む。

4. イラン議会はホルムズ海峡の通行料(イラン通貨で支払い)徴収を承認し、核拡散防止条約からの脱退も審議。イスラエルのハーファ油化所がミサイル攻撃を受け火災、トランプは「まもなく対応が来る」と述べる。

5. トランプはイランと真剣交渉中と表明、破綻すればイランのエネルギー・電力施設やハルク島を破壊すると警告。

暗号資産とプロジェ

- 報酬

- 2

- コメント

- リポスト

- 共有

GM 火曜日!☀️

コーヒーは用意できました ☕️、Gateブルーシュリンプ🦞が一緒にあなたとインタラクティブにチャートを見守っています 👀

今日は上昇派?それとも下落派?

こちらをクリックしてブルーシュリンプと友達になろう 👉 https://www.gate.com/gateclaw

原文表示コーヒーは用意できました ☕️、Gateブルーシュリンプ🦞が一緒にあなたとインタラクティブにチャートを見守っています 👀

今日は上昇派?それとも下落派?

こちらをクリックしてブルーシュリンプと友達になろう 👉 https://www.gate.com/gateclaw

- 報酬

- 6

- 8

- リポスト

- 共有

Phoenix786 :

:

おはようございます 🌄もっと見る

油価高騰の背後にある駆け引き:中東戦火再燃、世界経済は再び「スタグフレーション」への試練

先週米軍によるイラン核施設関連目標への空爆後、中東情勢は今週急激にエスカレートしている。ブレント原油価格は一時95ドルを突破し、2025年10月以来の最高水準を記録、年内の上昇率はすでに20%を超えている。この原油市場の暴騰は、地政学的リスクの直接的な反映であるだけでなく、世界経済を「スタグフレーション」の影に引き込む要因ともなっている。本稿では、今回の油価高騰の深層的な動因、伝播経路、そして世界の資産配分に与える長期的な影響について詳しく分析する。

戦火再燃:ホルムズ海峡の「石油命脈」が一触即発

今回の油価暴騰の直接的な引き金は、間違いなく米国とイランの軍事対立の激化である。

攻撃の激化と報復の脅威

3月28日、米軍はペルシャ湾沿岸のイラン核施設関連目標に対し精密攻撃を実施、「地域武装組織へのミサイル技術供給を阻止する」目的だった。これに対し、イランイスラム革命防衛隊は直ちにホルムズ海峡付近で西側諸国に関係する油タンカー2隻を拿捕し、大規模な海上軍事演習を宣言した。イラン当局者は公に警告し、「挑発を続けるならホルムズ海峡を閉鎖することも検討する」と述べている。

ホルムズ海峡は世界で最も重要な石油輸送路であり、1日あたり約2000万バレルの原油が通過し、世界の海上石油貿易の約3分の1を占める。

先週米軍によるイラン核施設関連目標への空爆後、中東情勢は今週急激にエスカレートしている。ブレント原油価格は一時95ドルを突破し、2025年10月以来の最高水準を記録、年内の上昇率はすでに20%を超えている。この原油市場の暴騰は、地政学的リスクの直接的な反映であるだけでなく、世界経済を「スタグフレーション」の影に引き込む要因ともなっている。本稿では、今回の油価高騰の深層的な動因、伝播経路、そして世界の資産配分に与える長期的な影響について詳しく分析する。

戦火再燃:ホルムズ海峡の「石油命脈」が一触即発

今回の油価暴騰の直接的な引き金は、間違いなく米国とイランの軍事対立の激化である。

攻撃の激化と報復の脅威

3月28日、米軍はペルシャ湾沿岸のイラン核施設関連目標に対し精密攻撃を実施、「地域武装組織へのミサイル技術供給を阻止する」目的だった。これに対し、イランイスラム革命防衛隊は直ちにホルムズ海峡付近で西側諸国に関係する油タンカー2隻を拿捕し、大規模な海上軍事演習を宣言した。イラン当局者は公に警告し、「挑発を続けるならホルムズ海峡を閉鎖することも検討する」と述べている。

ホルムズ海峡は世界で最も重要な石油輸送路であり、1日あたり約2000万バレルの原油が通過し、世界の海上石油貿易の約3分の1を占める。

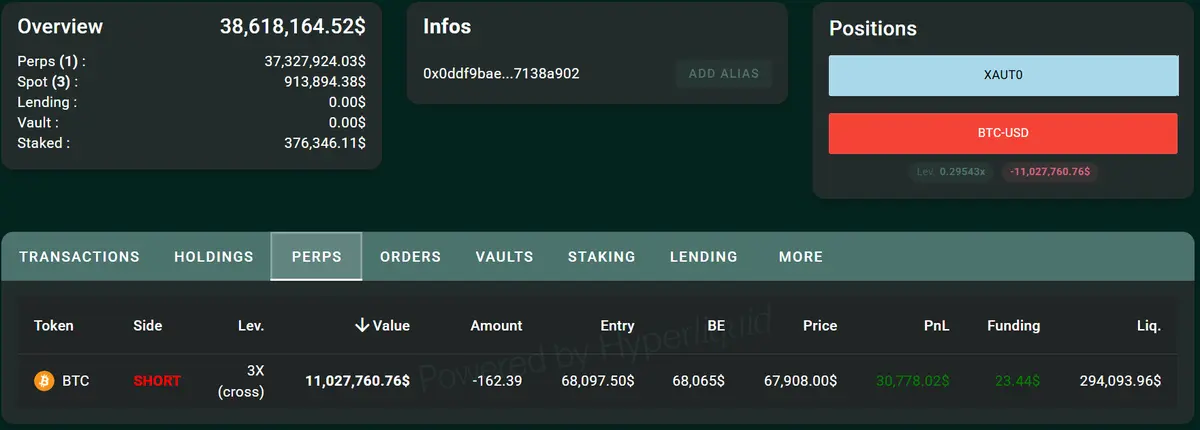

BTC1.32%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 2

- コメント

- リポスト

- 共有

- 報酬

- 2

- コメント

- リポスト

- 共有

🚨速報(WSJがついに報じました):

トランプは補佐官に対し、イランに対する米軍全体の作戦を終了させる意向を示した…ホルムズ海峡がほぼ閉鎖されたままであっても。

石油価格は戦争プレミアムで急騰しました。このニュースはそれを素早く逆転させる可能性があります。

こちらが簡単な暗号資産のアルト:

1. 石油価格の下落=インフレ期待の冷却→市場はよりハト派的なFRBを織り込む

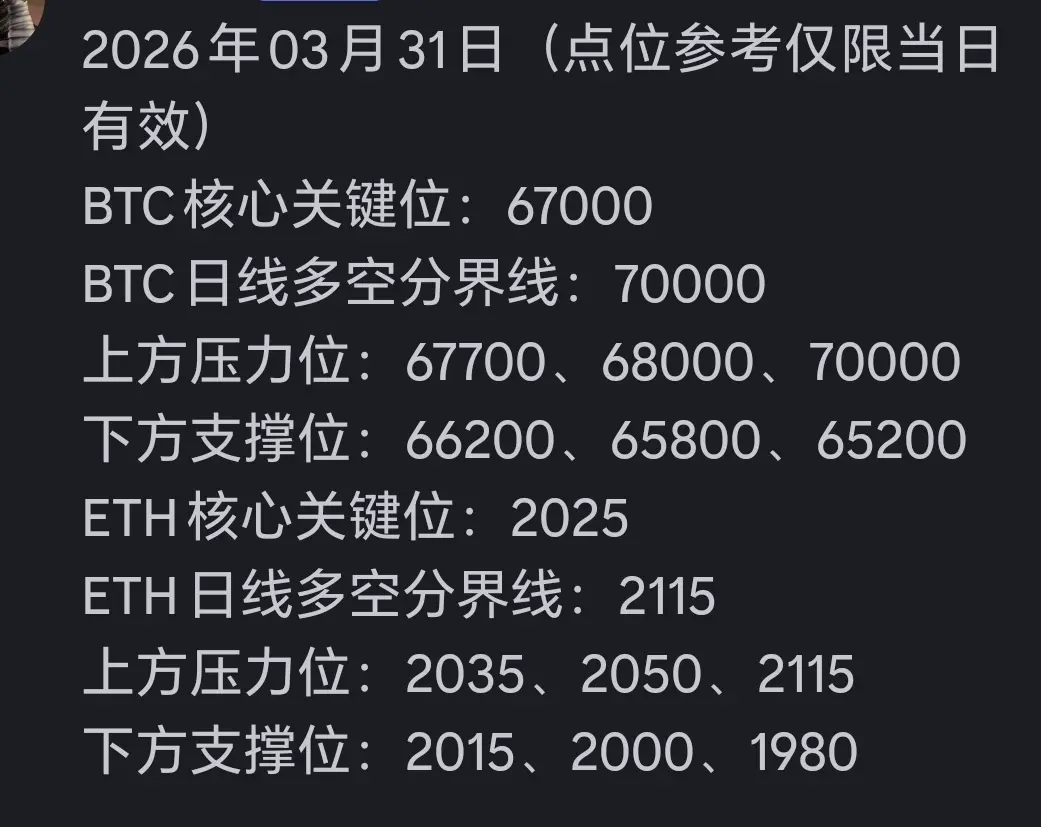

2. リスクオンの資金がBTC/ETHに戻る(すでに$67.7kでホエールの蓄積が見られる)

3. 私の監視レベル:BTC $65.8kのサポート、または緊縮緩和による急騰までどこまで上がるかを見ている

トランプは基本的に「もっと優先すべきことがある」と言っている😂

ディップを買い増ししますか、それとも現金のままですか?あなたの動きを返信してください👇

原文表示トランプは補佐官に対し、イランに対する米軍全体の作戦を終了させる意向を示した…ホルムズ海峡がほぼ閉鎖されたままであっても。

石油価格は戦争プレミアムで急騰しました。このニュースはそれを素早く逆転させる可能性があります。

こちらが簡単な暗号資産のアルト:

1. 石油価格の下落=インフレ期待の冷却→市場はよりハト派的なFRBを織り込む

2. リスクオンの資金がBTC/ETHに戻る(すでに$67.7kでホエールの蓄積が見られる)

3. 私の監視レベル:BTC $65.8kのサポート、または緊縮緩和による急騰までどこまで上がるかを見ている

トランプは基本的に「もっと優先すべきことがある」と言っている😂

ディップを買い増ししますか、それとも現金のままですか?あなたの動きを返信してください👇

- 報酬

- いいね

- コメント

- リポスト

- 共有

LUcy

LUCY

作成者@TheEastWindIsPumpingDebt.

申込状況

0.00%

時価総額:

$0

より多くのトークン

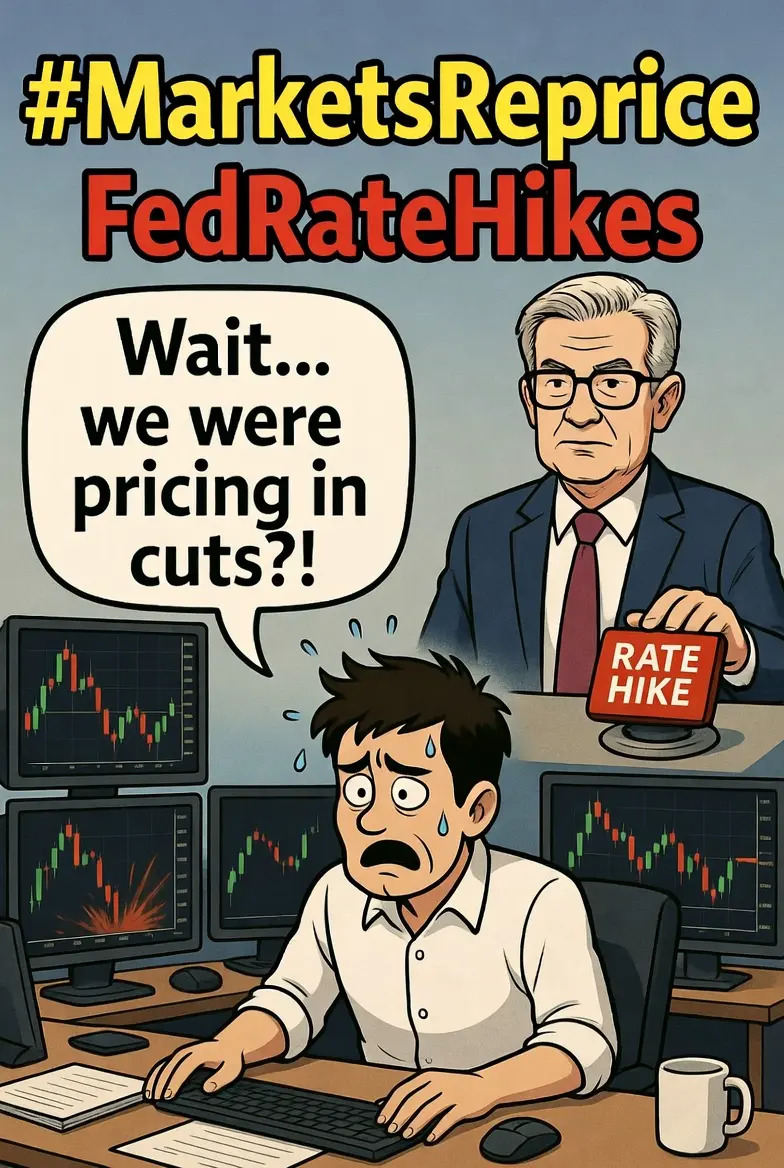

#MarketsRepriceFedRateHikes

市場は、連邦準備制度の金利パス全体の激しい再評価を進めており、「長期高止まり」コンセンサスから積極的なピボットの物語へと数週間で移行しています。これは単なる小さな調整ではなく、525bpの引き締めの遅効性効果がついにFRBのレトリックよりも強く効き始めていることを示す一連のデータによる構造的な変化です。

データの転換点:

再評価は、連続して3つの指標の予想外の結果によって引き起こされました。まず、10月のISM製造業PMIは46.7に低下し、景気後退局面を示しました。次に、10月の雇用統計は15万の新規雇用を示し(予想の18万を大きく下回り)、過去数か月の下方修正も伴い、失業率は3.9%に上昇しました。3つ目は、10月のCPIとPPIの両方が軟化し、コアCPIは前年比4.0%に冷え込み、2021年9月以来最も遅い伸びとなりました。より重要なのは、スーパーコアインフレ(サービス(住宅除く))が前年比3.7%に低下し、粘り強いサービスインフレがついに崩れ始めていることです。

市場の動き:

反応は迅速かつ積極的です。

· FRB資金先物:わずか3週間前、市場は12月の利上げ確率を35%、ピーク金利を5.50-5.75%と見積もっていました。現在、12月の利上げ確率はほぼゼロで、最初の25bpの利下げは2024年5月に完全に織り込まれ

原文表示市場は、連邦準備制度の金利パス全体の激しい再評価を進めており、「長期高止まり」コンセンサスから積極的なピボットの物語へと数週間で移行しています。これは単なる小さな調整ではなく、525bpの引き締めの遅効性効果がついにFRBのレトリックよりも強く効き始めていることを示す一連のデータによる構造的な変化です。

データの転換点:

再評価は、連続して3つの指標の予想外の結果によって引き起こされました。まず、10月のISM製造業PMIは46.7に低下し、景気後退局面を示しました。次に、10月の雇用統計は15万の新規雇用を示し(予想の18万を大きく下回り)、過去数か月の下方修正も伴い、失業率は3.9%に上昇しました。3つ目は、10月のCPIとPPIの両方が軟化し、コアCPIは前年比4.0%に冷え込み、2021年9月以来最も遅い伸びとなりました。より重要なのは、スーパーコアインフレ(サービス(住宅除く))が前年比3.7%に低下し、粘り強いサービスインフレがついに崩れ始めていることです。

市場の動き:

反応は迅速かつ積極的です。

· FRB資金先物:わずか3週間前、市場は12月の利上げ確率を35%、ピーク金利を5.50-5.75%と見積もっていました。現在、12月の利上げ確率はほぼゼロで、最初の25bpの利下げは2024年5月に完全に織り込まれ

- 報酬

- 4

- 2

- リポスト

- 共有

CryptoDiscovery:

月へ 🌕もっと見る

- 報酬

- 2

- 1

- リポスト

- 共有

XiaoyaoSect999:

堅持HODL💎

- 報酬

- 2

- コメント

- リポスト

- 共有

【$DAMUSDT 信号】反発して買い、資金の底支え意図が明確

$DAMUSDT 1Hレベルでの反発はEMA20サポート、買い注文の深さが厚く、下方0.0348-0.0349エリアに極めて多くの注文が集中。4HレベルのMACDゴールデンクロス後は動力が健全で、価格はボリンジャーバンドの中軌道上に安定。

🎯方向:買い

⚡エントリー/注文:0.0348 - 0.0350エリアで段階的に買い

🛑ストップロス:0.0342

🚀ターゲット1:0.0365

🚀ターゲット2:0.0380

🛡️取引管理:

- 実行戦略:価格が0.0365に達したら半分を利確し、残りのポジションのストップロスを0.0355に引き上げ。価格が0.0353以上で安定しない場合は早めに撤退を検討。

板情報によると買い注文の深さは売り注文を大きく上回り、比率は約1.8倍に達し、資金の底支え意図が完全に露呈。1時間レベルでは小さなトップ背離が見られるものの、保有量は安定しており、大規模な資金撤退は見られない。4時間のボリンジャーバンドは上向きに開き、価格は上軌道と中軌道の間を動き、チャネルは完全な状態。現在の損益比は約4:1で、オッズは適切。今回の上昇後の反発は、むしろ意図的な洗盤であり、売り派遣ではない。

リアルタイム相場を見る 👇 $DAMUSDT

---

私をフォロー:暗号市場の最新分析と洞察をもっと入手!

原文表示$DAMUSDT 1Hレベルでの反発はEMA20サポート、買い注文の深さが厚く、下方0.0348-0.0349エリアに極めて多くの注文が集中。4HレベルのMACDゴールデンクロス後は動力が健全で、価格はボリンジャーバンドの中軌道上に安定。

🎯方向:買い

⚡エントリー/注文:0.0348 - 0.0350エリアで段階的に買い

🛑ストップロス:0.0342

🚀ターゲット1:0.0365

🚀ターゲット2:0.0380

🛡️取引管理:

- 実行戦略:価格が0.0365に達したら半分を利確し、残りのポジションのストップロスを0.0355に引き上げ。価格が0.0353以上で安定しない場合は早めに撤退を検討。

板情報によると買い注文の深さは売り注文を大きく上回り、比率は約1.8倍に達し、資金の底支え意図が完全に露呈。1時間レベルでは小さなトップ背離が見られるものの、保有量は安定しており、大規模な資金撤退は見られない。4時間のボリンジャーバンドは上向きに開き、価格は上軌道と中軌道の間を動き、チャネルは完全な状態。現在の損益比は約4:1で、オッズは適切。今回の上昇後の反発は、むしろ意図的な洗盤であり、売り派遣ではない。

リアルタイム相場を見る 👇 $DAMUSDT

---

私をフォロー:暗号市場の最新分析と洞察をもっと入手!

- 報酬

- 1

- コメント

- リポスト

- 共有

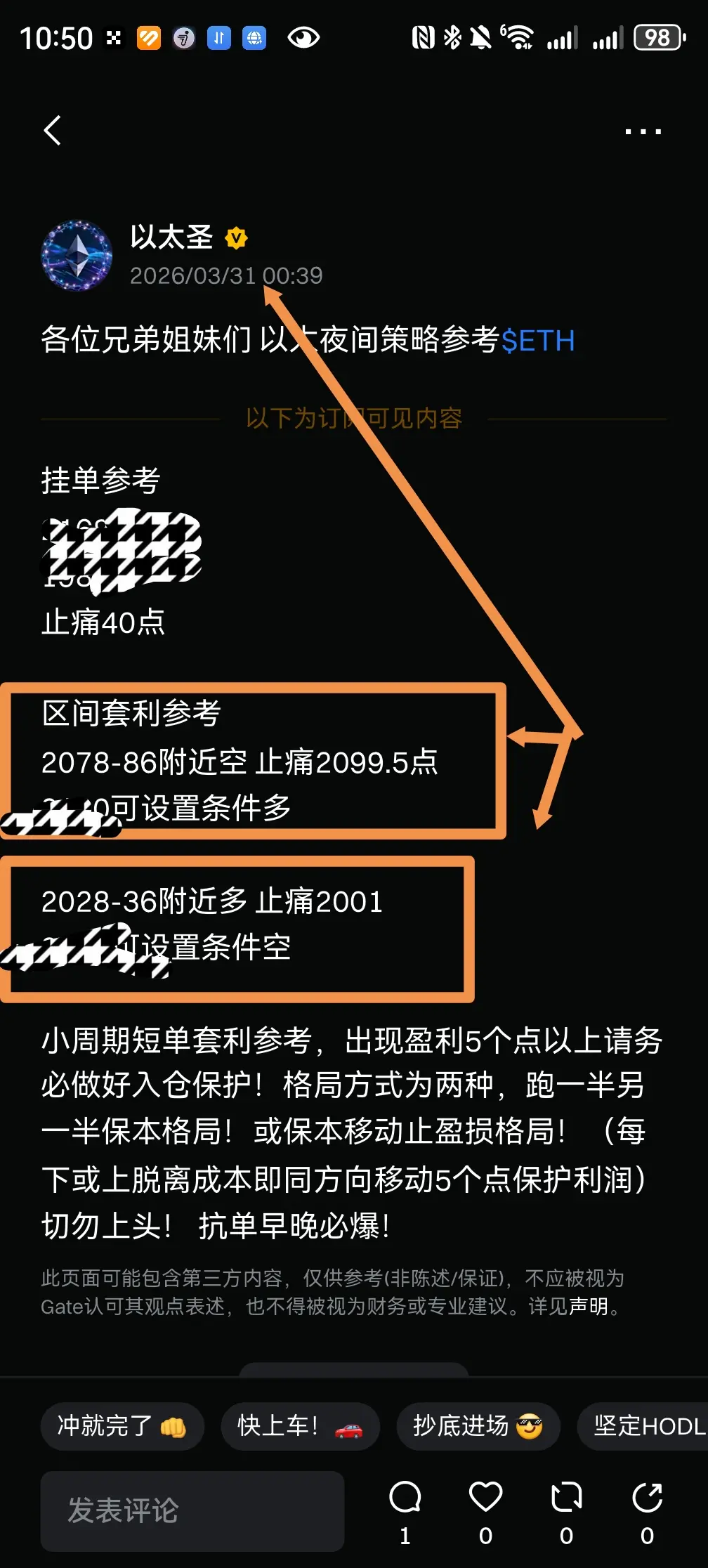

おめでとうございます、昨夜のライブ配信で私と一緒にETH 2030のロングポジションを持った兄弟たちが大きく利益を掴みましたね。

原文表示

- 報酬

- いいね

- 2

- リポスト

- 共有

EverydayIsSunday:

さあ、乗り込もう!🚗もっと見る

🚨 #米国とイランの停戦交渉をめぐる衝突

米国とイランの緊張が再び高まり、世界の安定と金融市場が緊迫しています。中東の紛争を減らすことを目的とした停戦交渉は、深刻な障害に直面しています。

🌍 何が起きている?

双方が互いを非難しています:

• 米国はイランが武装グループを支援し、検証を回避していると非難

• イランは米国の干渉と地域の主権無視を非難

⚠️ なぜ重要か

• 中東の安定が危機に瀕している

• 原油価格が急騰する可能性 📈

• 金や安全資産への関心が高まる

• 仮想通貨市場のボラティリティが増加

📊 市場への影響

投資家は戦略をシフトし、不確実性の中でリスク資産からより安全な選択へ移行しています。

🔮 可能な結果

1️⃣ 外交的解決 🤝

2️⃣ 長期的な緊張 ⏳

3️⃣ 完全なエスカレーション ⚡

💡 賢い選択?

分散投資を続け、リスクを管理し、地政学的ニュースを注意深く監視しましょう。

世界の政治 = 市場の方向性。油断せずに。

原文表示米国とイランの緊張が再び高まり、世界の安定と金融市場が緊迫しています。中東の紛争を減らすことを目的とした停戦交渉は、深刻な障害に直面しています。

🌍 何が起きている?

双方が互いを非難しています:

• 米国はイランが武装グループを支援し、検証を回避していると非難

• イランは米国の干渉と地域の主権無視を非難

⚠️ なぜ重要か

• 中東の安定が危機に瀕している

• 原油価格が急騰する可能性 📈

• 金や安全資産への関心が高まる

• 仮想通貨市場のボラティリティが増加

📊 市場への影響

投資家は戦略をシフトし、不確実性の中でリスク資産からより安全な選択へ移行しています。

🔮 可能な結果

1️⃣ 外交的解決 🤝

2️⃣ 長期的な緊張 ⏳

3️⃣ 完全なエスカレーション ⚡

💡 賢い選択?

分散投資を続け、リスクを管理し、地政学的ニュースを注意深く監視しましょう。

世界の政治 = 市場の方向性。油断せずに。

- 報酬

- 1

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る40.86K 人気度

270.53K 人気度

18.83K 人気度

101.47M 人気度

906.7K 人気度

人気の Gate Fun

もっと見る- 時価総額:$2.25K保有者数:10.00%

- 時価総額:$0.1保有者数:10.00%

- 時価総額:$2.25K保有者数:10.00%

- 時価総額:$0.1保有者数:10.00%

- 時価総額:$2.26K保有者数:10.00%

ニュース

もっと見るピン