CJ_Blockchain

現在、コンテンツはありません

CJ_Blockchain

少年は多くの時間を彷徨い、いくつかの瞬間に成長する。

株式市場も実はそうで、Metaは一日で6月全体の下落を回復した。

ほとんどの上昇は実はその数日に集中している。その数日を逃すと、株式の収益は急速に低下する。

これが、スイングトレーダーやモメンタムトレーダーが多くの場合、指数に勝てない理由の一つでもある。

原文表示株式市場も実はそうで、Metaは一日で6月全体の下落を回復した。

ほとんどの上昇は実はその数日に集中している。その数日を逃すと、株式の収益は急速に低下する。

これが、スイングトレーダーやモメンタムトレーダーが多くの場合、指数に勝てない理由の一つでもある。

- 報酬

- いいね

- コメント

- リポスト

- 共有

Metaが余った計算リソースを使ってクラウドを構築した。

そして市場はこれに応じて暴落した。つまり、このニュースは次のように解釈された。

「計算リソースはそれほど不足していないのか?Metaには余剰の計算リソースがあって、他の人に使わせる余裕があるのか?」

現在、市場はそのように解釈しているが、実際にはMetaはとっくにそうすべきだった。

彼らの独自のオープンソースモデルはひどいもので、自社の従業員がモデルを訓練したり日常的に使用するだけでは、それほど多くの計算リソースは必要ない。早く現金化すべきだった。

計算リソースが不足していないという解釈には、納得できない。

原文表示そして市場はこれに応じて暴落した。つまり、このニュースは次のように解釈された。

「計算リソースはそれほど不足していないのか?Metaには余剰の計算リソースがあって、他の人に使わせる余裕があるのか?」

現在、市場はそのように解釈しているが、実際にはMetaはとっくにそうすべきだった。

彼らの独自のオープンソースモデルはひどいもので、自社の従業員がモデルを訓練したり日常的に使用するだけでは、それほど多くの計算リソースは必要ない。早く現金化すべきだった。

計算リソースが不足していないという解釈には、納得できない。

- 報酬

- いいね

- コメント

- リポスト

- 共有

Circle屋漏偏逢连夜雨🧐:

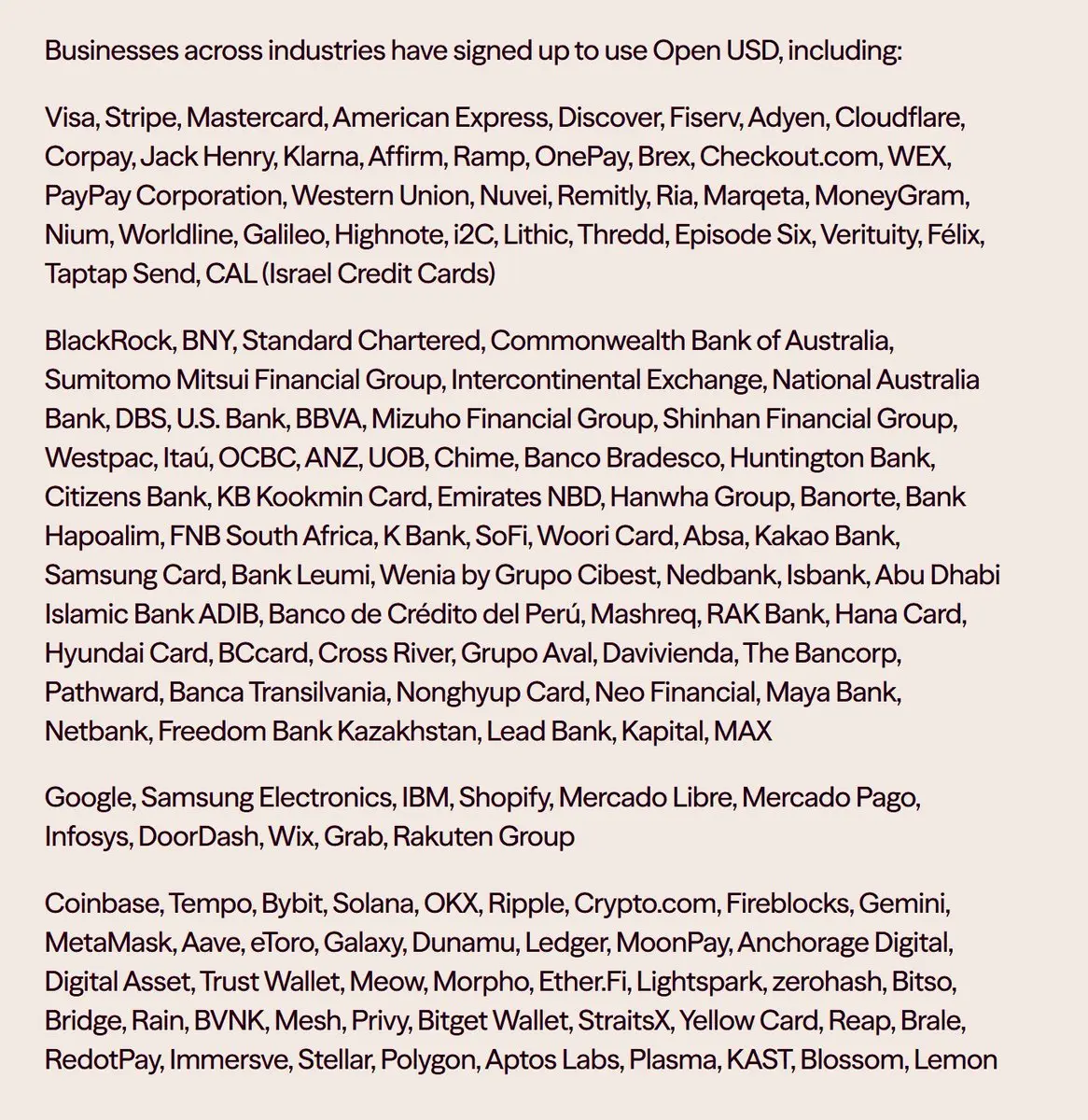

Visa、Stripe、Mastercard、BlackRock、Coinbaseを含む数十の金融企業が、OUSDという新しいステーブルコインを発行し、パートナーと収益を共有する予定です。

公式サイトのパートナーを見てみました。スクリーンショットを以下に貼ります。まとめると、Circle以外のすべての暗号エコシステム、すべての決済会社、すべての金融機関が協力して、新しいステーブルコインOUSDを立ち上げようとしているということです。

Circleを除いて。。。

原文表示Visa、Stripe、Mastercard、BlackRock、Coinbaseを含む数十の金融企業が、OUSDという新しいステーブルコインを発行し、パートナーと収益を共有する予定です。

公式サイトのパートナーを見てみました。スクリーンショットを以下に貼ります。まとめると、Circle以外のすべての暗号エコシステム、すべての決済会社、すべての金融機関が協力して、新しいステーブルコインOUSDを立ち上げようとしているということです。

Circleを除いて。。。

- 報酬

- いいね

- コメント

- リポスト

- 共有

小作文がまた来たのか

今朝の市場の噂によれば、市場を冷やすために、CPOストレージチップの業績報告はすべて8月に発表される

(8月31日は正式な半期報告の最終締切日であり、完全な財務諸表は元々7〜8月の任意の時期に選ぶことができる。8月の開示自体はコンプライアンス上問題ないが、規制当局がセクター全体を一律に8月に移行するよう命令することはない。四半期報告は企業が自主的に選択し、早期に発表するほど株価のサポートに有利である)

原文表示今朝の市場の噂によれば、市場を冷やすために、CPOストレージチップの業績報告はすべて8月に発表される

(8月31日は正式な半期報告の最終締切日であり、完全な財務諸表は元々7〜8月の任意の時期に選ぶことができる。8月の開示自体はコンプライアンス上問題ないが、規制当局がセクター全体を一律に8月に移行するよう命令することはない。四半期報告は企業が自主的に選択し、早期に発表するほど株価のサポートに有利である)

- 報酬

- いいね

- コメント

- リポスト

- 共有

1、solanaの回復

2、Ansemのクレームコインへの期待が非常に大きい

3、エアドロップの議論が始まっている

4、2週間後に大量のアンロック(プロジェクト側にも時価総額管理のニーズがある可能性)

だから何を買うべきかは言うまでもないだろう🥲🥲🥲

2、Ansemのクレームコインへの期待が非常に大きい

3、エアドロップの議論が始まっている

4、2週間後に大量のアンロック(プロジェクト側にも時価総額管理のニーズがある可能性)

だから何を買うべきかは言うまでもないだろう🥲🥲🥲

SOL5.67%

- 報酬

- いいね

- コメント

- リポスト

- 共有

米国株式市場の振り返り

先週の米国株下落の理由は、主に2つあると思います。

1つは、年金や機関投資家のポートフォリオリバランスです。そのため、市場開始時にはストレージやハイテク銘柄が売られ、ストレージはその後比較的強く戻しました。

もう1つは、ストレージの驚異的な決算で、市場はAIへの設備投資が持続不可能だと感じ、最も強かったアップルでさえ値上げを余儀なくされました。

したがって、現在私たちの投資を導く核心的な対立点は——AIの設備投資(CapEx)が持続可能かどうかです。これが現在最大の意見の分かれる点です。私たちはデータで論証するしかありません。

主なデータは2つあります:

1⃣ OpenAI / Anthropic の収入データ、ここでは主にARR(年間経常収益)を見ます。

2⃣ グーグル、アマゾン、マイクロソフト、メタの設備投資と決算。

大規模モデルの収入が持続的に成長し、巨大企業の利益成長率が維持され、継続的に投資する意思があれば、設備投資は維持できるでしょう。

昨日、AnthropicのARRが発表されました。

620億ドル(前月比約80億ドル増、5月上旬比150億ドル、月次成長率31%)

これまでのデータはおおよそこんな感じです:

2月:140億ドル(前月比約50億ドル増、成長率55%)

3月:190億ドル(前月比約50億ドル増、成長率36%)

4月:300億ドル(前

原文表示先週の米国株下落の理由は、主に2つあると思います。

1つは、年金や機関投資家のポートフォリオリバランスです。そのため、市場開始時にはストレージやハイテク銘柄が売られ、ストレージはその後比較的強く戻しました。

もう1つは、ストレージの驚異的な決算で、市場はAIへの設備投資が持続不可能だと感じ、最も強かったアップルでさえ値上げを余儀なくされました。

したがって、現在私たちの投資を導く核心的な対立点は——AIの設備投資(CapEx)が持続可能かどうかです。これが現在最大の意見の分かれる点です。私たちはデータで論証するしかありません。

主なデータは2つあります:

1⃣ OpenAI / Anthropic の収入データ、ここでは主にARR(年間経常収益)を見ます。

2⃣ グーグル、アマゾン、マイクロソフト、メタの設備投資と決算。

大規模モデルの収入が持続的に成長し、巨大企業の利益成長率が維持され、継続的に投資する意思があれば、設備投資は維持できるでしょう。

昨日、AnthropicのARRが発表されました。

620億ドル(前月比約80億ドル増、5月上旬比150億ドル、月次成長率31%)

これまでのデータはおおよそこんな感じです:

2月:140億ドル(前月比約50億ドル増、成長率55%)

3月:190億ドル(前月比約50億ドル増、成長率36%)

4月:300億ドル(前

- 報酬

- いいね

- コメント

- リポスト

- 共有

光分野は本当に混乱している。

技術の道筋が多すぎる。

ボトルネックとなる部分が多すぎる。

InPがまた輸出規制された。

新技術が出たら、すぐにどの会社にプラスでどの会社にマイナスかを確認しなければならない。

コーニングGLWのこのガラス橋は、現時点では天孚通信に最も悪影響を与えているようだ。

やっぱりストレージが良いな。

原文表示技術の道筋が多すぎる。

ボトルネックとなる部分が多すぎる。

InPがまた輸出規制された。

新技術が出たら、すぐにどの会社にプラスでどの会社にマイナスかを確認しなければならない。

コーニングGLWのこのガラス橋は、現時点では天孚通信に最も悪影響を与えているようだ。

やっぱりストレージが良いな。

- 報酬

- いいね

- コメント

- リポスト

- 共有

最近、なぜ外国資本が突然A株をプッシュし始めたのか。

昨日、モルガン・スタンレーがGigaDeviceの詳細レポートを書いた。

そしてSemi Analysisが北方華創についても書いた。

原文表示昨日、モルガン・スタンレーがGigaDeviceの詳細レポートを書いた。

そしてSemi Analysisが北方華創についても書いた。

- 報酬

- いいね

- コメント

- リポスト

- 共有

最近、GPUレンタル価格に関するFUDが多く出回っています。

まずは図1:NVIDIA H100のスポットレンタル価格が4から2.5前後に下落しました。

当時、Semi Analysisのデータによると、H100の長期契約価格は上昇していました(図2)。

Semiは、スポットレンタル価格は短期的な需要を反映し、長期契約価格は長期的で安定した需要を反映すると考えており、長期契約が上がりスポット価格が下がることは、短期的需要から長期的需要へのシフトを意味します。

さらに本日、新たなニュースがあります(図3)。Amazon AWSのGPUレンタル価格が全ラインで20%引き上げられました。

GPUの需要は引き続き増加しており、減速していません。

まずは図1:NVIDIA H100のスポットレンタル価格が4から2.5前後に下落しました。

当時、Semi Analysisのデータによると、H100の長期契約価格は上昇していました(図2)。

Semiは、スポットレンタル価格は短期的な需要を反映し、長期契約価格は長期的で安定した需要を反映すると考えており、長期契約が上がりスポット価格が下がることは、短期的需要から長期的需要へのシフトを意味します。

さらに本日、新たなニュースがあります(図3)。Amazon AWSのGPUレンタル価格が全ラインで20%引き上げられました。

GPUの需要は引き続き増加しており、減速していません。

AWS-9.67%

- 報酬

- いいね

- コメント

- リポスト

- 共有

ストレージが強くなればなるほど、コンシューマエレクトロニクスは悲惨になる。

ストレージが強くなればなるほど、ストレージを買う会社は悲惨になる。しかし問題は、それがNVIDIAに何の関係があるのかということだ。AIが滅びればNVIDIAは下落し、AIが立ち上がってもNVIDIAは下落する。

原文表示ストレージが強くなればなるほど、ストレージを買う会社は悲惨になる。しかし問題は、それがNVIDIAに何の関係があるのかということだ。AIが滅びればNVIDIAは下落し、AIが立ち上がってもNVIDIAは下落する。

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

株式で稼いだお金はすべて苦労して得たものだと感じる。

やっぱり暗号通貨界で稼いだお金の方が損失を出すときに気持ちが楽だよね、そう思わない?

原文表示やっぱり暗号通貨界で稼いだお金の方が損失を出すときに気持ちが楽だよね、そう思わない?

- 報酬

- いいね

- コメント

- リポスト

- 共有

私は心理マッサージに来ました。台積電の最新の2027年CoWoS生産能力配分が発表されました。

世界のAI XPU業界は約60%の前年比成長を達成します。

2027年の世界のCoWoS総需要は推定で2,694,000枚(2026年は推定1,394,000枚)で、前年比93%増加します。

HBMの需要が急増:

2026年の世界のAI HBM消費量は推定で31十億Gb(百十億テラビット)です。

2027年には最大で51十億Gbに達すると予測されています。

その中で、NVIDIAのRubin R200(170.4万k GB)とRubin Ultra(39.9万k GB)、AMDのMI400(82.9万k GB)、GoogleのSunFish(114万k GB)がHBM消費の大きな部分を占めています。HBM4とHBM4eは大規模採用が始まります。

半導体は決して奴隷にならない、今週は最後の買い増しのチャンスです。

原文表示世界のAI XPU業界は約60%の前年比成長を達成します。

2027年の世界のCoWoS総需要は推定で2,694,000枚(2026年は推定1,394,000枚)で、前年比93%増加します。

HBMの需要が急増:

2026年の世界のAI HBM消費量は推定で31十億Gb(百十億テラビット)です。

2027年には最大で51十億Gbに達すると予測されています。

その中で、NVIDIAのRubin R200(170.4万k GB)とRubin Ultra(39.9万k GB)、AMDのMI400(82.9万k GB)、GoogleのSunFish(114万k GB)がHBM消費の大きな部分を占めています。HBM4とHBM4eは大規模採用が始まります。

半導体は決して奴隷にならない、今週は最後の買い増しのチャンスです。

- 報酬

- いいね

- コメント

- リポスト

- 共有

あるインフルエンサーが恒科に大量投資しているのを見た。

今日は笑顔で動画を撮っていた

「今日は6万元の損失を出したけど、午後は安心して映画を見られる」

「重く韓国株を持っている人に聞いてみて、今日ぐっすり眠れるか?」

「彼らが何倍にも増やしたかどうかは気にせず、10%下落したら痛いかどうかだけ聞いてみろ」

「私たちのような中低位のテクノロジー株を持っている者は、持ち続けられて、眠れる。これこそが長期的に市場で生き残る方法だ」

怪我して彼らが短い動画を作れるのも納得だわwoc、普通の人じゃないし、ましてや正常な人じゃない。

くそったれ、みんな巨人のように食い尽くしているのに、この連中はまだ「ほら、やっぱりバブルだったね」と言っている。

原文表示今日は笑顔で動画を撮っていた

「今日は6万元の損失を出したけど、午後は安心して映画を見られる」

「重く韓国株を持っている人に聞いてみて、今日ぐっすり眠れるか?」

「彼らが何倍にも増やしたかどうかは気にせず、10%下落したら痛いかどうかだけ聞いてみろ」

「私たちのような中低位のテクノロジー株を持っている者は、持ち続けられて、眠れる。これこそが長期的に市場で生き残る方法だ」

怪我して彼らが短い動画を作れるのも納得だわwoc、普通の人じゃないし、ましてや正常な人じゃない。

くそったれ、みんな巨人のように食い尽くしているのに、この連中はまだ「ほら、やっぱりバブルだったね」と言っている。

- 報酬

- いいね

- コメント

- リポスト

- 共有

研究了一下 $LPK。

この会社はドイツで高級製造装置を製造しています。 主な事業は二つ、一つは太陽光発電会社に装置を提供し、もう一つはウエハー工場やPCB工場に装置を提供しています。

過去数年間は赤字が続き、業績も伸びていません。主な原因は研究開発費が絶えず高額であり、売上の大部分を占める太陽光発電装置の業績が圧迫されていることです(理由はわかる人にはわかる、太陽光発電工場の競争激化と土地不足です)。

しかし、今年は別の側面で新たな成長が見られます。インテルやTSMCなどのウエハー工場がガラス基板を推進しており、ガラス基板の封止やエッチングには $LPK の装置が使われます。彼らはLIDEという独自の特許を持っています。

現時点で経営陣が示す業績見通しは、2026年に売上高1.14億ユーロ、EBITは今年の一時的な再編費用の影響で少し赤字になる可能性があるというものです。ほぼ横ばいです。

ただし、注目すべきは、経営陣の業績見通しにガラス基板の先進封止の収益が含まれていない点です。これは最大の弾力性と最も高い粗利益を持つ収益源です。

現在、市場のLPKに対する期待は、2027年から業績が実現し、売上高が1.3億ユーロ、EBITが約2000万ユーロに増加することです。その時点の長期PERは約35倍です。正直、まあまあの水準です。

全体的に、この会社は弾力性があると感じますが、業績の

原文表示この会社はドイツで高級製造装置を製造しています。 主な事業は二つ、一つは太陽光発電会社に装置を提供し、もう一つはウエハー工場やPCB工場に装置を提供しています。

過去数年間は赤字が続き、業績も伸びていません。主な原因は研究開発費が絶えず高額であり、売上の大部分を占める太陽光発電装置の業績が圧迫されていることです(理由はわかる人にはわかる、太陽光発電工場の競争激化と土地不足です)。

しかし、今年は別の側面で新たな成長が見られます。インテルやTSMCなどのウエハー工場がガラス基板を推進しており、ガラス基板の封止やエッチングには $LPK の装置が使われます。彼らはLIDEという独自の特許を持っています。

現時点で経営陣が示す業績見通しは、2026年に売上高1.14億ユーロ、EBITは今年の一時的な再編費用の影響で少し赤字になる可能性があるというものです。ほぼ横ばいです。

ただし、注目すべきは、経営陣の業績見通しにガラス基板の先進封止の収益が含まれていない点です。これは最大の弾力性と最も高い粗利益を持つ収益源です。

現在、市場のLPKに対する期待は、2027年から業績が実現し、売上高が1.3億ユーロ、EBITが約2000万ユーロに増加することです。その時点の長期PERは約35倍です。正直、まあまあの水準です。

全体的に、この会社は弾力性があると感じますが、業績の

- 報酬

- いいね

- コメント

- リポスト

- 共有

昨晚から今日にかけての米国株式市場とアジア市場の下落の論理と原因をまとめると:

1⃣ 金利引き上げ予想は、今まさに大規模な資金投入とキャッシュフローの後退を招いているハイテク株にとってネガティブ:例えばGoogle、Amazon、Microsoft

2⃣ 知谱(Zhìpǔ)の優れたパフォーマンスにより、事前学習モデルへの大規模投資の必要性に疑問が生じ、結果的に巨大企業が支出を削減する可能性を疑われている。特に現在Geminiで遅れをとっているGoogle(冗談で「北米豆包」と呼ばれる)にとっては大きな打撃だ。

この動きは以前のDeepSeekの時と少し似ている。

3⃣ マイクロンの決算前の資金避難需要と、韓国株の大きなレバレッジ解消が重なった。

4⃣ 6月末の年金のリバランスやCTAの量的引き締めによる売り圧力。

これらのネガティブ要因を詳しく分析する。

1、金利引き上げについては、FOMCのハト派的発言や過去のCPIデータに基づいているが、問題はCPI上昇が原油価格によるものであり、今やコアインフレの矛盾は解決済みだと考えている。大きな問題ではないと思う。

2、知谱の件については、私の感覚ではLLM間の護城河(競争優位性)はやや低いと感じる。一旦少し賢さが落ちると、ユーザーの移行はAPIを変えるだけの話になる。

最大のネガティブ要因は、後発企業が蒸留や模倣を通じて低コストで追い上

1⃣ 金利引き上げ予想は、今まさに大規模な資金投入とキャッシュフローの後退を招いているハイテク株にとってネガティブ:例えばGoogle、Amazon、Microsoft

2⃣ 知谱(Zhìpǔ)の優れたパフォーマンスにより、事前学習モデルへの大規模投資の必要性に疑問が生じ、結果的に巨大企業が支出を削減する可能性を疑われている。特に現在Geminiで遅れをとっているGoogle(冗談で「北米豆包」と呼ばれる)にとっては大きな打撃だ。

この動きは以前のDeepSeekの時と少し似ている。

3⃣ マイクロンの決算前の資金避難需要と、韓国株の大きなレバレッジ解消が重なった。

4⃣ 6月末の年金のリバランスやCTAの量的引き締めによる売り圧力。

これらのネガティブ要因を詳しく分析する。

1、金利引き上げについては、FOMCのハト派的発言や過去のCPIデータに基づいているが、問題はCPI上昇が原油価格によるものであり、今やコアインフレの矛盾は解決済みだと考えている。大きな問題ではないと思う。

2、知谱の件については、私の感覚ではLLM間の護城河(競争優位性)はやや低いと感じる。一旦少し賢さが落ちると、ユーザーの移行はAPIを変えるだけの話になる。

最大のネガティブ要因は、後発企業が蒸留や模倣を通じて低コストで追い上

DEEPSEEK-7.94%

- 報酬

- いいね

- コメント

- リポスト

- 共有

米国株式市場の局面展望

市場はFOMCのハト派的な発言を無視しているように見えるが、実はそうではないと思う。

なぜなら、私たちは皆半導体産業チェーンに投資しているからだ。

強力な収益予想(分子側の成長)により、市場は一時的に分母側のリスクを無視しているだけだ。

今後の市場はより分化すると思う:

確実性が高く、成長予想がより明確な銘柄は引き続き上昇(例えばストレージ)、

一方で中位の位置にあり、ストーリー性があまり魅力的でなく、資本支出もやや高い銘柄(例えばNeocloud)は調整や下落になる可能性がある。

市場の分化は以前よりもさらに深刻になるだろう。

もし利下げサイクルがここで終わるなら、実際には大手テクノロジーには良いことではなく、むしろ半導体産業チェーンの上流にとってより好都合だ。

キャッシュフローの観点から見ると、ストレージやGPUはこの数年でキャッシュフローを前倒ししている。

たとえAIが非常に優れていても、巨頭たちのキャッシュフローが黒字化するのは未来の話だ。

金利上昇は、明らかにキャッシュフローを前倒ししている銘柄にとって追い風だ。

今週、非常に興味深い出来事があった。NVDAが社債を発行したのだ。

NVDAは明らかに資金不足ではなく、目に見える未来でも資金不足ではないのに、なぜ今借金をするのか?

これは、老黄(

原文表示市場はFOMCのハト派的な発言を無視しているように見えるが、実はそうではないと思う。

なぜなら、私たちは皆半導体産業チェーンに投資しているからだ。

強力な収益予想(分子側の成長)により、市場は一時的に分母側のリスクを無視しているだけだ。

今後の市場はより分化すると思う:

確実性が高く、成長予想がより明確な銘柄は引き続き上昇(例えばストレージ)、

一方で中位の位置にあり、ストーリー性があまり魅力的でなく、資本支出もやや高い銘柄(例えばNeocloud)は調整や下落になる可能性がある。

市場の分化は以前よりもさらに深刻になるだろう。

もし利下げサイクルがここで終わるなら、実際には大手テクノロジーには良いことではなく、むしろ半導体産業チェーンの上流にとってより好都合だ。

キャッシュフローの観点から見ると、ストレージやGPUはこの数年でキャッシュフローを前倒ししている。

たとえAIが非常に優れていても、巨頭たちのキャッシュフローが黒字化するのは未来の話だ。

金利上昇は、明らかにキャッシュフローを前倒ししている銘柄にとって追い風だ。

今週、非常に興味深い出来事があった。NVDAが社債を発行したのだ。

NVDAは明らかに資金不足ではなく、目に見える未来でも資金不足ではないのに、なぜ今借金をするのか?

これは、老黄(

- 報酬

- いいね

- コメント

- リポスト

- 共有

見たところ、智谱について。現在の流通量が非常に少なく、7月と来年にリリースされるリ・プライシングの件は置いておいて、単純に今の智谱が本当に高いかどうかを見てみる。

まず智谱に一目置いて、直接Anthropicと比較してみる。

Anthropicの最新公開データ

ARR=470億ドル、評価額は1兆ドルと計算。 ARR/評価額=約21

智谱の3月時点のARRは17億人民元だったが、過去3ヶ月で智谱は大きく変化した。 そこで、智谱のARRを30億に引き上げる。

現在の評価額は約8500億人民元、ARR/評価額=283、これはおよそAnthropicの10倍だ。

では高いかどうか?めちゃくちゃ高い。

しかし流通量が少ないためだ。7月以前の流通量は5%未満で、7月に基石投資家が約8%解放される。流通量は約13%に達する見込みだ。しかも基石は機関投資家なので、売る可能性は低い。

智谱は来年の大規模な解锁まで引き続き盛り上がると感じられる。

原文表示まず智谱に一目置いて、直接Anthropicと比較してみる。

Anthropicの最新公開データ

ARR=470億ドル、評価額は1兆ドルと計算。 ARR/評価額=約21

智谱の3月時点のARRは17億人民元だったが、過去3ヶ月で智谱は大きく変化した。 そこで、智谱のARRを30億に引き上げる。

現在の評価額は約8500億人民元、ARR/評価額=283、これはおよそAnthropicの10倍だ。

では高いかどうか?めちゃくちゃ高い。

しかし流通量が少ないためだ。7月以前の流通量は5%未満で、7月に基石投資家が約8%解放される。流通量は約13%に達する見込みだ。しかも基石は機関投資家なので、売る可能性は低い。

智谱は来年の大規模な解锁まで引き続き盛り上がると感じられる。

- 報酬

- いいね

- コメント

- リポスト

- 共有