RwaAlert

トークン化資産への機関投資資金の流入を追跡する。

RwaAlert

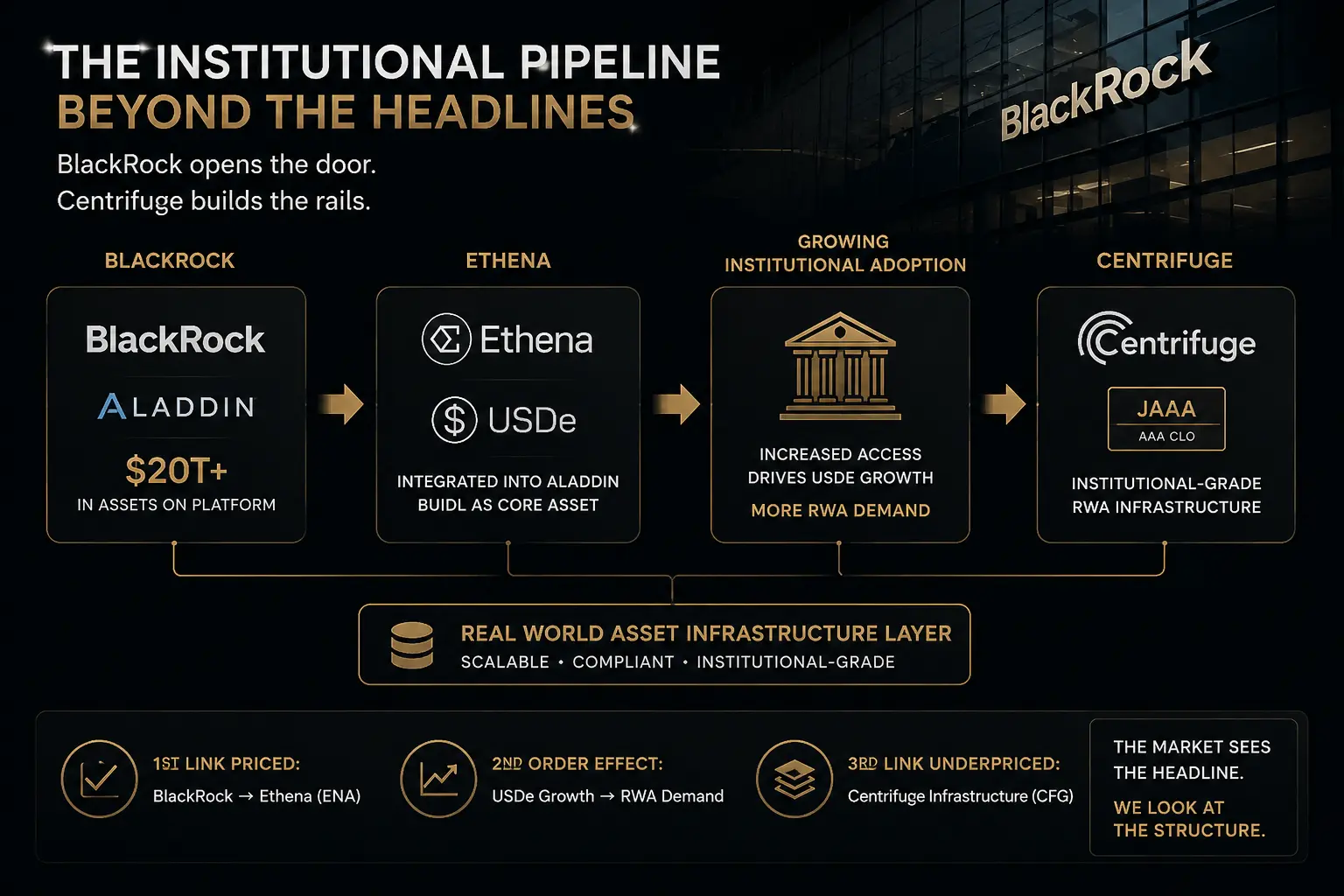

皆がブラックロックとEthenaの統合に注目している。

私はCentrifuge($CFG)に注目している。

その理由はこれだ。

EthenaはすでにCentrifugeを戦略的RWAトークン化パートナーに選定し、CentrifugeとJanus Hendersonが構築したトークン化AAA CLOであるJAAAに資金を投入している。

そして今、ブラックロックが参入している:

USDeはAladdinに統合され、BUIDLはEthenaのホワイトラベル製品の中核資産となる。これにより、$20T 以上の資産を運用するプラットフォームへの流通が開かれる。

市場はすぐに直接的なENAの触媒を価格に織り込んだ。

しかし、本当の機会は二次的な効果にある。

機関投資家の採用が持続的なUSDeの成長を促進するなら、Ethenaはより大規模な機関グレードの担保を必要とするだろう。

すでに整備されている数少ない実戦で試されたレールの一つがCentrifugeだ。

ブラックロック → Ethena → USDe成長 → RWA需要 → Centrifuge。

第一段階は価格に織り込まれている。

再帰性のレイヤーはまだ織り込まれていない。

$CFG $ENA

原文表示私はCentrifuge($CFG)に注目している。

その理由はこれだ。

EthenaはすでにCentrifugeを戦略的RWAトークン化パートナーに選定し、CentrifugeとJanus Hendersonが構築したトークン化AAA CLOであるJAAAに資金を投入している。

そして今、ブラックロックが参入している:

USDeはAladdinに統合され、BUIDLはEthenaのホワイトラベル製品の中核資産となる。これにより、$20T 以上の資産を運用するプラットフォームへの流通が開かれる。

市場はすぐに直接的なENAの触媒を価格に織り込んだ。

しかし、本当の機会は二次的な効果にある。

機関投資家の採用が持続的なUSDeの成長を促進するなら、Ethenaはより大規模な機関グレードの担保を必要とするだろう。

すでに整備されている数少ない実戦で試されたレールの一つがCentrifugeだ。

ブラックロック → Ethena → USDe成長 → RWA需要 → Centrifuge。

第一段階は価格に織り込まれている。

再帰性のレイヤーはまだ織り込まれていない。

$CFG $ENA

- 報酬

- いいね

- コメント

- リポスト

- 共有

Morphoは$175M を調達し、Paradigmとa16zから$2B の評価額を得ました。

トークンは現在11億4000万ドルで取引されており、前回のプライベートラウンドより43%低い水準です。

CoinbaseはUSD預金の63.5%をBase上のMorpho市場に直接ルーティングしています。それは23億ドルです。

$19M の月間手数料。P/F倍率は5倍で、Aaveの10倍以上と比較されます。

理論は明確です:Baseが300兆ドルのアドレス可能市場において、トークン化された株式貸出の機関向け会場になることです。

数字は完璧です。

3~4倍のセットアップをゼロに変える可能性がある変数が1つだけあります。

Baseは先週4日間で4回のシーケンサー障害が発生しました。116分のダウン、次に20分、さらに別の障害、そして6月28日には2時間以上のダウンがありました。

あなたは、負荷に耐えられない単一のシーケンサー上で、グローバルな株式市場向けの機関決済インフラを構築しています。

Morphoのプロトコルリスクは最小限です。

Baseのインフラリスクが全ての賭けです。

これは不快な計算です:Apolloが4年TWAPで蓄積、a16zとParadigmが20億ドルで購入、Coinbaseが預金ベースの大部分をプロトコル経由でルーティングしている。

そのすべての確信は、4日間で4回の障

トークンは現在11億4000万ドルで取引されており、前回のプライベートラウンドより43%低い水準です。

CoinbaseはUSD預金の63.5%をBase上のMorpho市場に直接ルーティングしています。それは23億ドルです。

$19M の月間手数料。P/F倍率は5倍で、Aaveの10倍以上と比較されます。

理論は明確です:Baseが300兆ドルのアドレス可能市場において、トークン化された株式貸出の機関向け会場になることです。

数字は完璧です。

3~4倍のセットアップをゼロに変える可能性がある変数が1つだけあります。

Baseは先週4日間で4回のシーケンサー障害が発生しました。116分のダウン、次に20分、さらに別の障害、そして6月28日には2時間以上のダウンがありました。

あなたは、負荷に耐えられない単一のシーケンサー上で、グローバルな株式市場向けの機関決済インフラを構築しています。

Morphoのプロトコルリスクは最小限です。

Baseのインフラリスクが全ての賭けです。

これは不快な計算です:Apolloが4年TWAPで蓄積、a16zとParadigmが20億ドルで購入、Coinbaseが預金ベースの大部分をプロトコル経由でルーティングしている。

そのすべての確信は、4日間で4回の障

MORPHO6.33%

- 報酬

- いいね

- コメント

- リポスト

- 共有

誰もが週足の強気ダイバージェンスを見ている。

私は流動性を見ている。

アルトコインの総時価総額は、明確な週足の強気ダイバージェンスを形成しながら、主要な高時間枠のサポートを試している。

この水準が維持されれば、より大きな調整の最終段階を示す可能性がある。

しかし、より重要なシグナルはチャート上にはない。

それはキャッシュフローにある。

流動性は一部の主要アルトコインに集中している一方、市場全体は血を流し続けている。

これが持続可能な底値が形成される仕組みである。

資本はすべてに一度に戻るわけではない。

まずは質の高いものに戻る。

リーダーシップは広がりの前に現れる。

このダイバージェンスが確定すれば、次の上昇局面は広範なアルトシーズンから始まらないかもしれない。

それは、機関投資家向けの資産が群れから離脱することから始まるかもしれない。

それが新しいサイクルの始まり方だ。

リーダーが先に動く。

後発組は後から追いつく。

あなたは今、何を最も注意深く見ていますか?

$GT

私は流動性を見ている。

アルトコインの総時価総額は、明確な週足の強気ダイバージェンスを形成しながら、主要な高時間枠のサポートを試している。

この水準が維持されれば、より大きな調整の最終段階を示す可能性がある。

しかし、より重要なシグナルはチャート上にはない。

それはキャッシュフローにある。

流動性は一部の主要アルトコインに集中している一方、市場全体は血を流し続けている。

これが持続可能な底値が形成される仕組みである。

資本はすべてに一度に戻るわけではない。

まずは質の高いものに戻る。

リーダーシップは広がりの前に現れる。

このダイバージェンスが確定すれば、次の上昇局面は広範なアルトシーズンから始まらないかもしれない。

それは、機関投資家向けの資産が群れから離脱することから始まるかもしれない。

それが新しいサイクルの始まり方だ。

リーダーが先に動く。

後発組は後から追いつく。

あなたは今、何を最も注意深く見ていますか?

$GT

GT0.15%

- 報酬

- 1

- コメント

- リポスト

- 共有

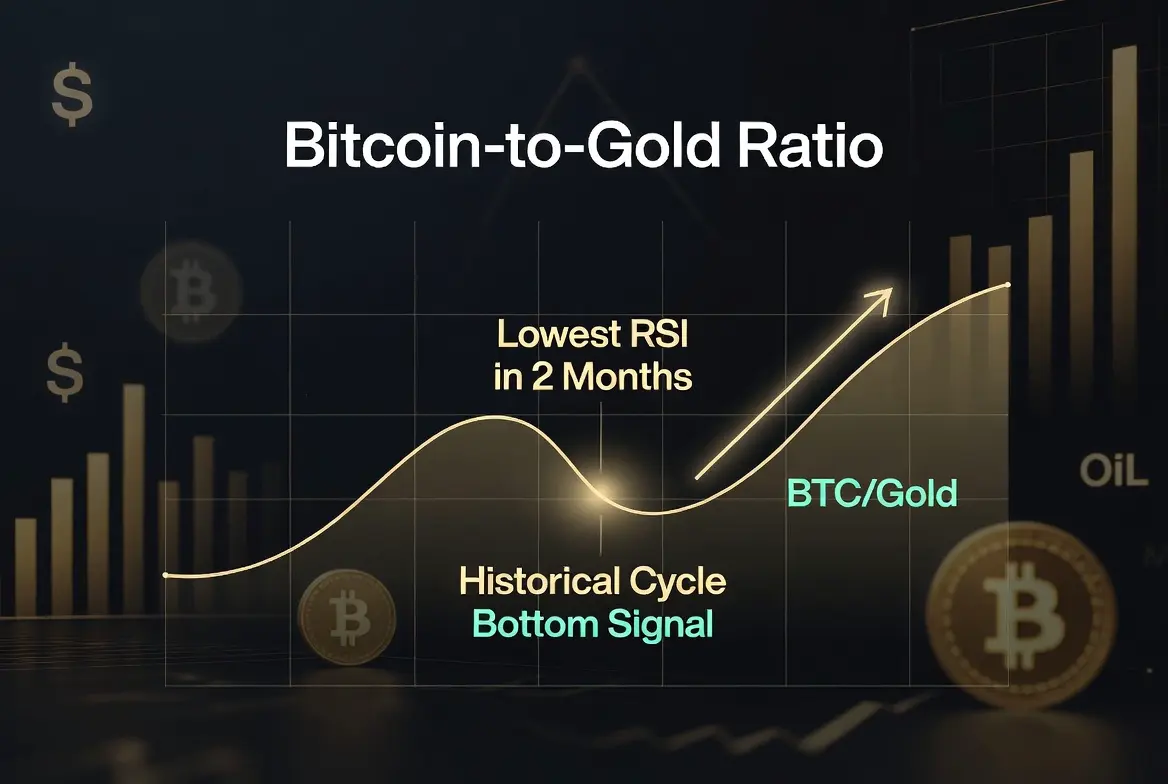

ビットコイン対ゴールド比率は、2か月ぶりの最低RSI値を記録した。

2020年以来のすべての主要な調整の底を示した同じ水準である。

この比率の弱気相場は歴史的に50~60週間続いてきた。我々はすでにその期間を過ぎており、比率は上昇傾向にある。

マクロ面では、インフレの主要な要因が同時に転換している:

原油は3月から約30%下落

米連邦準備制度理事会(FRB)はリアルタイムデータへシフト

米ドル安

これが古典的な体制である——低インフレ、流動性の上昇、弱いドル、長期ハード資産——これはビットコインの最も強い動きに先立ってきた。

最後の急落が一度あるかもしれない。10月は過去のサイクルで季節的な安値の時期だった。

しかし、最も重要な枠組みは次の通りだ:

もしビットコインが $500K 今回のサイクルに達する場合、$40K または $60K で購入する差はノイズです。

重要なのは、資金の流れの変化が明らかになる前にポジションを取ることだ。

弱気相場の後半こそ、真のポジションが構築される場所である。

気分が良いからではない。

シグナルがそう示しているからだ。

$BTC $ETH

原文表示2020年以来のすべての主要な調整の底を示した同じ水準である。

この比率の弱気相場は歴史的に50~60週間続いてきた。我々はすでにその期間を過ぎており、比率は上昇傾向にある。

マクロ面では、インフレの主要な要因が同時に転換している:

原油は3月から約30%下落

米連邦準備制度理事会(FRB)はリアルタイムデータへシフト

米ドル安

これが古典的な体制である——低インフレ、流動性の上昇、弱いドル、長期ハード資産——これはビットコインの最も強い動きに先立ってきた。

最後の急落が一度あるかもしれない。10月は過去のサイクルで季節的な安値の時期だった。

しかし、最も重要な枠組みは次の通りだ:

もしビットコインが $500K 今回のサイクルに達する場合、$40K または $60K で購入する差はノイズです。

重要なのは、資金の流れの変化が明らかになる前にポジションを取ることだ。

弱気相場の後半こそ、真のポジションが構築される場所である。

気分が良いからではない。

シグナルがそう示しているからだ。

$BTC $ETH

- 報酬

- いいね

- コメント

- リポスト

- 共有

Canton Networkは過去30日間で6020万ドルの収益を上げました。

それは$722M 年換算 — 全ブロックチェーンネットワークの中で、イーサリアムとSolanaに次ぐ3番目の高さです。

リテールユーザーはゼロ。

ネイティブトークンはゼロ。

暗号資産でのマインドシェアはゼロ。

ゴールドマン・サックス、BNYメロン、CBOE、S&Pが、許可制のレールを通じて24時間365日、数百万ドル規模の決済を処理しているだけだ。

これが暗号資産にとって気まずい真実だ:

それにエクスポージャーを買うことはできない。

トークンはない。おそらく今後もないだろう。その親会社であるDigital Assetは非公開のままである。

Cantonは、多くの人が認めたがらない何かを証明している。ブロックチェーンに基づく決済における最大の収益機会は、公開暗号市場が取引できないものかもしれない。

機関投資家は、プライバシー、法的確定性、規制の確実性に対して10倍から50倍高い手数料を支払う用意がある。これらは公開メンプールには絶対に提供できないものだ。

それは機関投資家モデルの欠陥ではない。

それが特徴だ。

最も近い公開プロキシは間接的なものに過ぎない。マイクロソフトがインフラを提供し、ゴールドマン・サックスが株式投資家であり、Chainlinkは採用が拡大するにつれてオラクルサービスを提供するかもしれ

それは$722M 年換算 — 全ブロックチェーンネットワークの中で、イーサリアムとSolanaに次ぐ3番目の高さです。

リテールユーザーはゼロ。

ネイティブトークンはゼロ。

暗号資産でのマインドシェアはゼロ。

ゴールドマン・サックス、BNYメロン、CBOE、S&Pが、許可制のレールを通じて24時間365日、数百万ドル規模の決済を処理しているだけだ。

これが暗号資産にとって気まずい真実だ:

それにエクスポージャーを買うことはできない。

トークンはない。おそらく今後もないだろう。その親会社であるDigital Assetは非公開のままである。

Cantonは、多くの人が認めたがらない何かを証明している。ブロックチェーンに基づく決済における最大の収益機会は、公開暗号市場が取引できないものかもしれない。

機関投資家は、プライバシー、法的確定性、規制の確実性に対して10倍から50倍高い手数料を支払う用意がある。これらは公開メンプールには絶対に提供できないものだ。

それは機関投資家モデルの欠陥ではない。

それが特徴だ。

最も近い公開プロキシは間接的なものに過ぎない。マイクロソフトがインフラを提供し、ゴールドマン・サックスが株式投資家であり、Chainlinkは採用が拡大するにつれてオラクルサービスを提供するかもしれ

CC-3.83%

- 報酬

- いいね

- 1

- リポスト

- 共有

NexaCrypto:

月へ 🌕Securitizeは4億ドルを調達し、7月2日にNYSEに$SECZ の下で上場する。

支援者と顧客には、BlackRock、ARK Invest、Apollo、KKR、Hamilton Lane、VanEckが含まれる。

これらの機関は、すでにSecuritizeのインフラ上でトークン化された商品を運用している。今、そのインフラ自体が公開株式となる。

8年前、機関投資家向けトークン化は理論上のものだった。

今日、SecuritizeはNYSEが独自のトークン化証券プラットフォームを構築するのを支援している。

これは暗号資産の話ではない。

これはウォール街のインフラの話だ。

$400M は予想を下回る償還で調達された — 洗練された投資家が退出せずに留まりたいという明確なシグナルだ。

トークン化されたRWA市場は現在約$30B である。BCGとRippleは、2033年までに18.9兆ドルに達する可能性があると予測している。

その市場の相当なシェアを獲得する立場にある企業は、従来の株式市場を通じて投資可能になったばかりだ。

あらゆるサイクルは、独自のインフラ勝者を生み出す。

インターネットにはCiscoがあった。

クラウドコンピューティングにはAWSがあった。

トークン化にはSecuritizeがある。

レールが公開される。

どう思うか?SecuritizeはRWA時代の決定的な

原文表示支援者と顧客には、BlackRock、ARK Invest、Apollo、KKR、Hamilton Lane、VanEckが含まれる。

これらの機関は、すでにSecuritizeのインフラ上でトークン化された商品を運用している。今、そのインフラ自体が公開株式となる。

8年前、機関投資家向けトークン化は理論上のものだった。

今日、SecuritizeはNYSEが独自のトークン化証券プラットフォームを構築するのを支援している。

これは暗号資産の話ではない。

これはウォール街のインフラの話だ。

$400M は予想を下回る償還で調達された — 洗練された投資家が退出せずに留まりたいという明確なシグナルだ。

トークン化されたRWA市場は現在約$30B である。BCGとRippleは、2033年までに18.9兆ドルに達する可能性があると予測している。

その市場の相当なシェアを獲得する立場にある企業は、従来の株式市場を通じて投資可能になったばかりだ。

あらゆるサイクルは、独自のインフラ勝者を生み出す。

インターネットにはCiscoがあった。

クラウドコンピューティングにはAWSがあった。

トークン化にはSecuritizeがある。

レールが公開される。

どう思うか?SecuritizeはRWA時代の決定的な

- 報酬

- 1

- コメント

- リポスト

- 共有

ほとんどのL1は、オラクルインフラをサードパーティのネットワークに外部委託している。

Gravityはそれをコンセンサスに直接組み込んだ。

ブロックを生成するのと同じバリデーターが外部データを証明する。チェーン自体を保護するのとまったく同じ3分の2の閾値によって確保されている。

それは漸進的なアップグレードではない。根本的に異なる信頼モデルだ。

ほとんどのチェーンでは、オラクルの障害は重大な結果を招くまで見えない。Gravityでは、オラクルのセキュリティはチェーンのセキュリティと同等だ。それ以上でもそれ以下でもない。

200ミリ秒のブロックタイムで12,000+ TPS。ERC-20転送あたり$0.0026。どのステージも他のステージを待たない5段階パイプライン。

しかし、パフォーマンスは物語の一部に過ぎない。

本当の解放は、ブロックスペースがもはや希少で競争の激しいリソースではなくなったときに可能になるものだ。エージェント規模のトランザクション量、高頻度市場、消費者向けオンチェーンアクティビティ — 以前は価格面で排除されていたユースケース。

Gravityはネイティブのエージェントツールを搭載しており、AIコーディングエージェントがコントラクトをデプロイし、状態を読み取り、トランザクションを直接オンチェーンで実行できる。

AIエージェントには、サブセカンドのファイナリティ、超

Gravityはそれをコンセンサスに直接組み込んだ。

ブロックを生成するのと同じバリデーターが外部データを証明する。チェーン自体を保護するのとまったく同じ3分の2の閾値によって確保されている。

それは漸進的なアップグレードではない。根本的に異なる信頼モデルだ。

ほとんどのチェーンでは、オラクルの障害は重大な結果を招くまで見えない。Gravityでは、オラクルのセキュリティはチェーンのセキュリティと同等だ。それ以上でもそれ以下でもない。

200ミリ秒のブロックタイムで12,000+ TPS。ERC-20転送あたり$0.0026。どのステージも他のステージを待たない5段階パイプライン。

しかし、パフォーマンスは物語の一部に過ぎない。

本当の解放は、ブロックスペースがもはや希少で競争の激しいリソースではなくなったときに可能になるものだ。エージェント規模のトランザクション量、高頻度市場、消費者向けオンチェーンアクティビティ — 以前は価格面で排除されていたユースケース。

Gravityはネイティブのエージェントツールを搭載しており、AIコーディングエージェントがコントラクトをデプロイし、状態を読み取り、トランザクションを直接オンチェーンで実行できる。

AIエージェントには、サブセカンドのファイナリティ、超

G-9.50%

- 報酬

- いいね

- コメント

- リポスト

- 共有

ビットコインがちょうど60Kドルを下回った。

2025年末の120Kドル以上から50%以上の下落。

ETHは約1,550ドルで取引されている。

ここ数週間でETFの流出額は60億ドルを超えた。数十億ドルのレバレッジロングポジションが清算された。マイナーは損益分岐点付近で推移している。

本日だけでも、10億ドル以上のBTCオプションが満期を迎え、そのうち約80%が下落後にアウト・オブ・ザ・マネーとなっている。

ビットコインレインボーチャートがちょうど「ビットコインは死んだ」ゾーンに入った。

これは歴史的に数回しか起こっていない。

2018年後半。

2022年の弱気相場の底。

どちらのタイミングも、大きな循環的回復の直前に極度のセンチメントの底を記録した。

このチャートは水晶玉ではなく、恐怖のゲージだ。

今、最大の恐怖を示している。

これこそ古典的な繰り返しパターンだ:

• ETFの流出が加速する

• レバレッジが一掃される

• マイナーが強制的な売り圧力に直面する

• 個人投資家が降伏する

• メディアがサイクルは終わったと宣言する

そして静かに、強固な手が蓄積される。

$60K が今週重要なラインだ。

週足終値がそれを上回れば → Q3の基盤。

週足終値がそれを下回れば → ボラティリティが急上昇する。

半減期後のサイクルは歴史的に、まさにこの消化期間で最も変動が激しい。

終わりの

原文表示2025年末の120Kドル以上から50%以上の下落。

ETHは約1,550ドルで取引されている。

ここ数週間でETFの流出額は60億ドルを超えた。数十億ドルのレバレッジロングポジションが清算された。マイナーは損益分岐点付近で推移している。

本日だけでも、10億ドル以上のBTCオプションが満期を迎え、そのうち約80%が下落後にアウト・オブ・ザ・マネーとなっている。

ビットコインレインボーチャートがちょうど「ビットコインは死んだ」ゾーンに入った。

これは歴史的に数回しか起こっていない。

2018年後半。

2022年の弱気相場の底。

どちらのタイミングも、大きな循環的回復の直前に極度のセンチメントの底を記録した。

このチャートは水晶玉ではなく、恐怖のゲージだ。

今、最大の恐怖を示している。

これこそ古典的な繰り返しパターンだ:

• ETFの流出が加速する

• レバレッジが一掃される

• マイナーが強制的な売り圧力に直面する

• 個人投資家が降伏する

• メディアがサイクルは終わったと宣言する

そして静かに、強固な手が蓄積される。

$60K が今週重要なラインだ。

週足終値がそれを上回れば → Q3の基盤。

週足終値がそれを下回れば → ボラティリティが急上昇する。

半減期後のサイクルは歴史的に、まさにこの消化期間で最も変動が激しい。

終わりの

- 報酬

- いいね

- コメント

- リポスト

- 共有

4万のAIエージェントが、430+のトークン化株式にアクセスできるようになりました。

シミュレーションではありません。ペーパートレーディングでもありません。Ondoのトークン化された株式インフラを通じた実際の実行です。

トークン化は株式をデジタル化するだけではありません。

それらをプログラム可能にします。

その違いは、ほとんどの人が認識している以上に重要です。

アルゴリズム取引はすでに株式市場を支配しています。しかし、実際の実行上の優位性は機関投資家に留まっています — プライムブローカーへのアクセス、低遅延インフラ、数十年にわたって構築されたコンプライアンスフレームワーク。

オンチェーンのトークン化株式は、それらの障壁を構造的に取り除きます。

自律型AIエージェントがオンチェーンインフラを通じてトークン化された現実資産を取引する最初の大規模展開の1つ — 本日開始。

エージェントヘッジファンド。コピートレード保管庫。自律ポートフォリオ。各取引を人間が承認することなく、24/7のプログラム実行。

ここで2つのナラティブが1つの市場構造の変化に収束します:

トークン化は資産にデジタル形式を与えました。

AIエージェントはそれらに自律的な需要を与えます。

それが市場構造の変化の仕方です。

投資家は長年にわたり、暗号資産の機関採用について議論してきました。

次の需要の源泉は、まったく機関

シミュレーションではありません。ペーパートレーディングでもありません。Ondoのトークン化された株式インフラを通じた実際の実行です。

トークン化は株式をデジタル化するだけではありません。

それらをプログラム可能にします。

その違いは、ほとんどの人が認識している以上に重要です。

アルゴリズム取引はすでに株式市場を支配しています。しかし、実際の実行上の優位性は機関投資家に留まっています — プライムブローカーへのアクセス、低遅延インフラ、数十年にわたって構築されたコンプライアンスフレームワーク。

オンチェーンのトークン化株式は、それらの障壁を構造的に取り除きます。

自律型AIエージェントがオンチェーンインフラを通じてトークン化された現実資産を取引する最初の大規模展開の1つ — 本日開始。

エージェントヘッジファンド。コピートレード保管庫。自律ポートフォリオ。各取引を人間が承認することなく、24/7のプログラム実行。

ここで2つのナラティブが1つの市場構造の変化に収束します:

トークン化は資産にデジタル形式を与えました。

AIエージェントはそれらに自律的な需要を与えます。

それが市場構造の変化の仕方です。

投資家は長年にわたり、暗号資産の機関採用について議論してきました。

次の需要の源泉は、まったく機関

ONDO1.09%

- 報酬

- いいね

- 1

- リポスト

- 共有

Edelweiss:

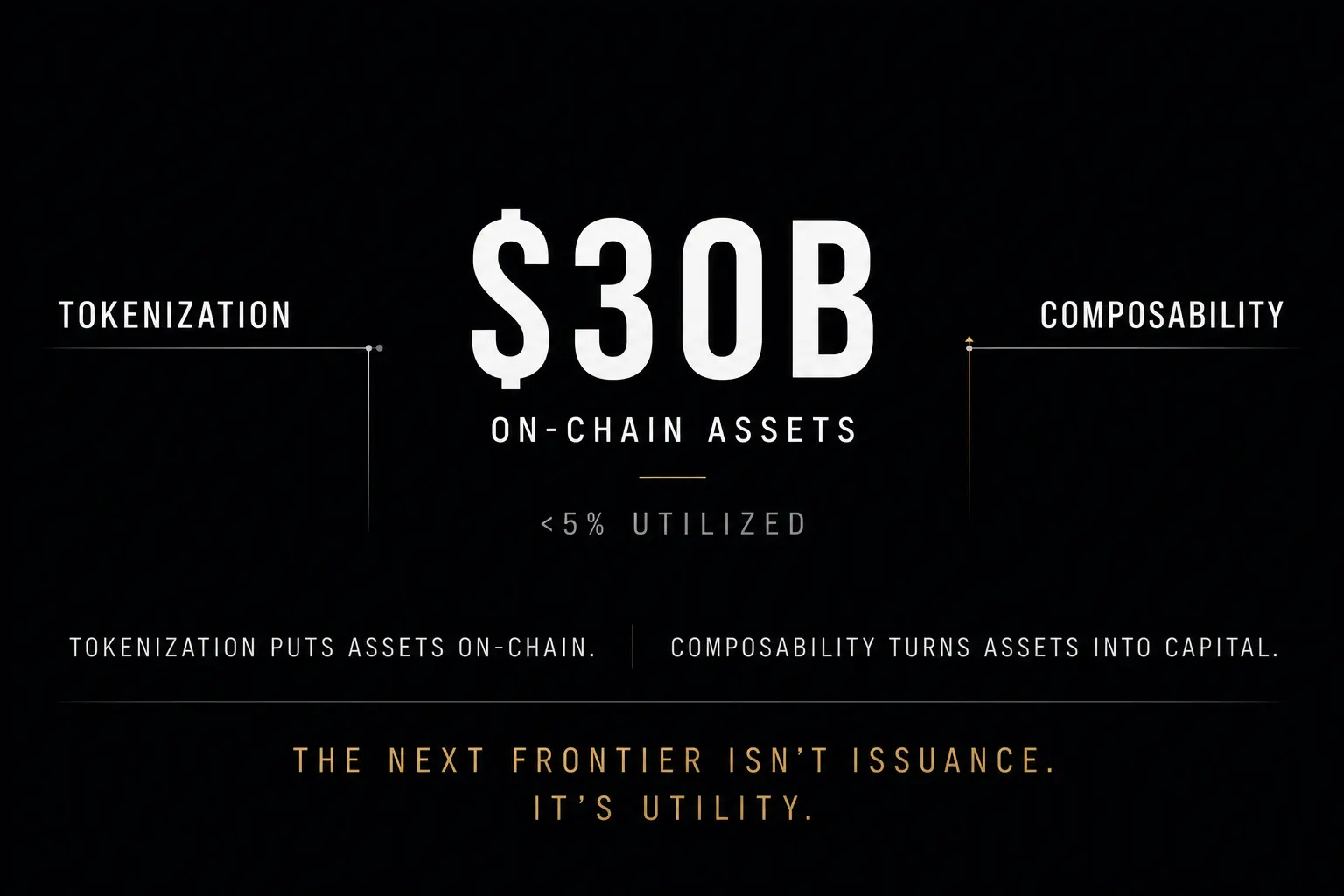

1000x 氛围 🤑300億ドルのトークン化された実世界資産。

そのうち、担保として積極的に利用されたり、ストラクチャード商品に組み込まれたり、DeFiに展開されたりしているのは、5%未満。

そのギャップは、規制の問題ではない。

それは、コンポーザビリティの問題だ。

トークン化は資産をオンチェーンに載せる。

それが第一歩だ。

それらの資産を相互運用可能にすること——担保として利用可能にし、プロトコル間で展開可能にし、チェーン間で移植可能にすること——こそが実際の解放だ。

現在、ほとんどのトークン化資産は、分離された環境に置かれたデジタルレシートである。

それらはオンチェーンに存在している。

しかし、オンチェーンで機能していない。

LayerZeroとCentrifugeは最近、業界の現状とまだ不足しているものをマッピングした。

結論はシンプルだ:

RWAの次のフロンティアは、さらなるトークン化ではない。

それは、ユーティリティだ。

即座に差し入れ可能な担保。

プログラムによって組み立てられるストラクチャード商品。

手動介入なしにチェーン間を流れる利回り。

それがトークン化を$30B 発行市場から数兆ドル規模の資本市場へと変える。

ほとんどの人は、トークン化が目的地だと思っている。

そうではない。

トークン化はオンボーディングだ。

コンポーザビリティこそが資産を資本に変える。

勝者は、資産をトークン化す

原文表示そのうち、担保として積極的に利用されたり、ストラクチャード商品に組み込まれたり、DeFiに展開されたりしているのは、5%未満。

そのギャップは、規制の問題ではない。

それは、コンポーザビリティの問題だ。

トークン化は資産をオンチェーンに載せる。

それが第一歩だ。

それらの資産を相互運用可能にすること——担保として利用可能にし、プロトコル間で展開可能にし、チェーン間で移植可能にすること——こそが実際の解放だ。

現在、ほとんどのトークン化資産は、分離された環境に置かれたデジタルレシートである。

それらはオンチェーンに存在している。

しかし、オンチェーンで機能していない。

LayerZeroとCentrifugeは最近、業界の現状とまだ不足しているものをマッピングした。

結論はシンプルだ:

RWAの次のフロンティアは、さらなるトークン化ではない。

それは、ユーティリティだ。

即座に差し入れ可能な担保。

プログラムによって組み立てられるストラクチャード商品。

手動介入なしにチェーン間を流れる利回り。

それがトークン化を$30B 発行市場から数兆ドル規模の資本市場へと変える。

ほとんどの人は、トークン化が目的地だと思っている。

そうではない。

トークン化はオンボーディングだ。

コンポーザビリティこそが資産を資本に変える。

勝者は、資産をトークン化す

- 報酬

- 1

- 1

- リポスト

- 共有

Edelweiss:

しっかりホドル 💪Bittensorは依然として毎日何千ものTAOを発行しています。

その発行は絶え間ない売り圧力を生み出し—マイナーは48時間以内に繰り返し流動化しています。

ルートガバナンスの再設計は静かにその構造を逆転させています。

ステーカーは今やTAOを特定のサブネットにロックし、21日間のアンボンド期間を設ける必要があります。

実際のAPI収益や使用量を生み出さないサブネットは、その発行量が削減されたり完全にカットされたりします。

64のライブサブネットのうち30-40%はこのモデルでは存続しない可能性があります。

それが構造的に意味すること:

発行は20-25の勝者サブネットに集中します。毎日の売り圧力は$5-7M市場から退出します。毎日売りをしていたマイナーは、21日間ロックされたステーカーに置き換えられます。

トークンはミント&ダンプから生産的なステーキング資産へと変わります。

初期の兆候は、すでにこの仮説が機能していることを確認しています。

Corcelは240万以上の推論クエリを処理しています。Masaは70%の収益をステーカーに直接流す構造化データセットを生成しています。

実際の使用。実際の収益。保持する正当な理由。

テストネットは稼働中です。メインネットはQ3に予定されています。

市場はまだ古いトークノミクスに基づいてTAOを評価しています。

新しい構造はすでに稼働していま

その発行は絶え間ない売り圧力を生み出し—マイナーは48時間以内に繰り返し流動化しています。

ルートガバナンスの再設計は静かにその構造を逆転させています。

ステーカーは今やTAOを特定のサブネットにロックし、21日間のアンボンド期間を設ける必要があります。

実際のAPI収益や使用量を生み出さないサブネットは、その発行量が削減されたり完全にカットされたりします。

64のライブサブネットのうち30-40%はこのモデルでは存続しない可能性があります。

それが構造的に意味すること:

発行は20-25の勝者サブネットに集中します。毎日の売り圧力は$5-7M市場から退出します。毎日売りをしていたマイナーは、21日間ロックされたステーカーに置き換えられます。

トークンはミント&ダンプから生産的なステーキング資産へと変わります。

初期の兆候は、すでにこの仮説が機能していることを確認しています。

Corcelは240万以上の推論クエリを処理しています。Masaは70%の収益をステーカーに直接流す構造化データセットを生成しています。

実際の使用。実際の収益。保持する正当な理由。

テストネットは稼働中です。メインネットはQ3に予定されています。

市場はまだ古いトークノミクスに基づいてTAOを評価しています。

新しい構造はすでに稼働していま

TAO-0.19%

- 報酬

- いいね

- コメント

- リポスト

- 共有

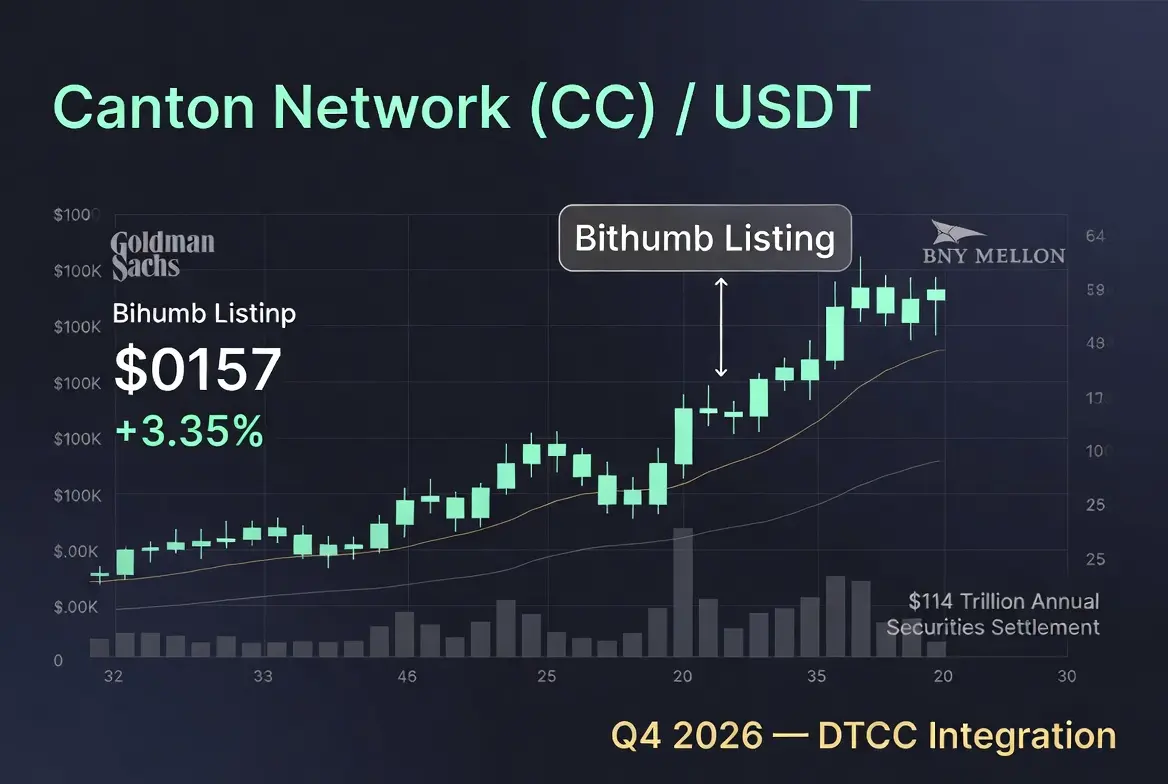

ビッサムはちょうどカントンネットワーク(CC)を上場しました。

ニュースを受けてトークンは約3.5%上昇。

しかし、上場が本当のストーリーではありません。

カントンはゴールドマン・サックスとBNYメロンが支援するエンタープライズブロックチェーンインフラであり、特に機関投資家の資本市場向けに構築されています。

真のきっかけは2026年第4四半期:DTCCの統合です。

年間114兆ドルの証券決済がカントンのネットワークを通じて行われます。

ビッサムの上場はリテールの流通を増やします。

DTCCの統合は機関投資家にとって必要不可欠となります。

これらは同じタイプのイベントではありません。

市場は上場を評価しています。

インフラの論点は全く別の何かを評価しています。

$CC

ニュースを受けてトークンは約3.5%上昇。

しかし、上場が本当のストーリーではありません。

カントンはゴールドマン・サックスとBNYメロンが支援するエンタープライズブロックチェーンインフラであり、特に機関投資家の資本市場向けに構築されています。

真のきっかけは2026年第4四半期:DTCCの統合です。

年間114兆ドルの証券決済がカントンのネットワークを通じて行われます。

ビッサムの上場はリテールの流通を増やします。

DTCCの統合は機関投資家にとって必要不可欠となります。

これらは同じタイプのイベントではありません。

市場は上場を評価しています。

インフラの論点は全く別の何かを評価しています。

$CC

CC-3.83%

- 報酬

- いいね

- コメント

- リポスト

- 共有

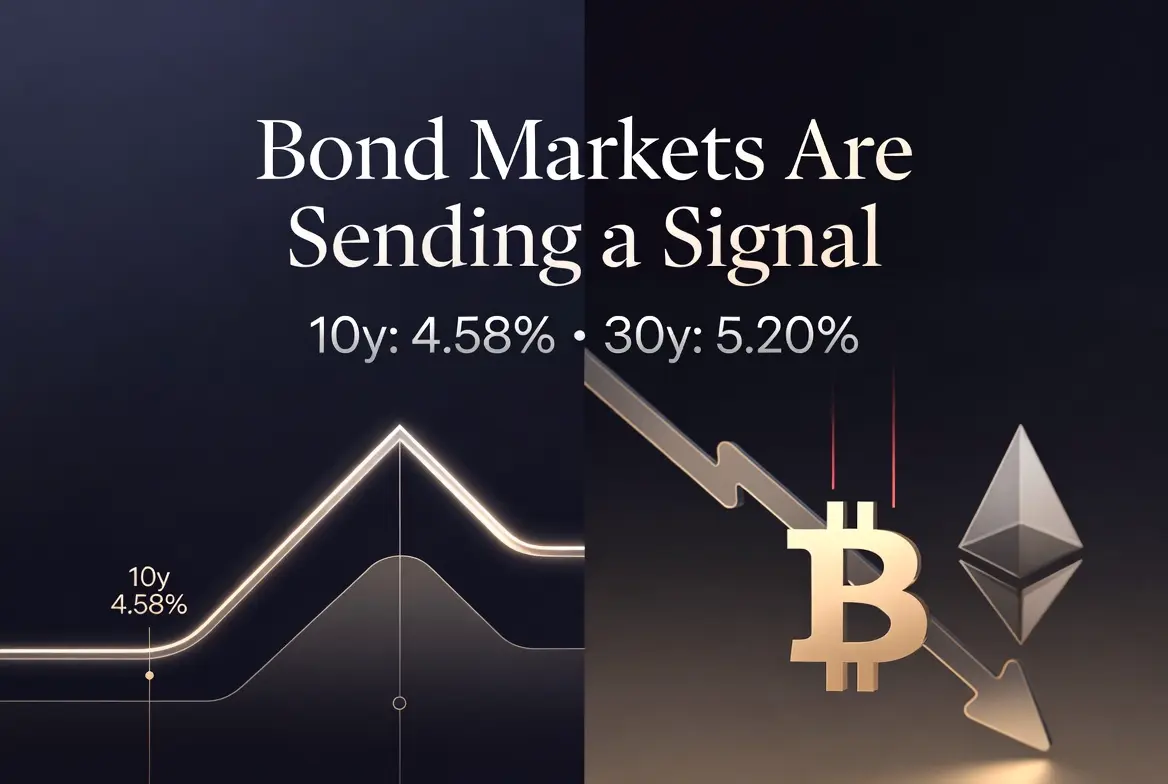

債券市場は、株式や暗号通貨市場が完全に織り込んでいないシグナルを送っている。

10年物国債利回りは4.58%付近で推移している。

30年物利回りは5.20%付近。

債券トレーダーは簡単に儲かるという話を買っていない。

そして、利回りが高止まりしているときは、借入コストも高くなり続ける—これが金利に敏感なセクター全体のプレミアム評価に持続的な圧力をかけている。

最も高い倍率のテクノロジー銘柄が最初にそれを感じる。

資本コストが高いとき、最良の企業でさえ極端な倍率を正当化するのに苦労する。

暗号通貨は依然として世界で最も流動性に敏感な資産クラスだ。

センチメントが防御的に回るとき、資本は流出せずに走る。

おなじみのプレイブックは次の通り:

• BTCは流動性の健全性チェックとして機能

• ETHは機関投資家のリスク志向を反映

• 安価な資金の波に乗ったハイベータ資産は最も早く血を流す

ナarrative駆動のエコシステムは、絶え間ない流入が必要だ。流入が鈍ると、ナarrativeだけでは価格を維持できなくなる。

そして、ストレスの瞬間には、資本はほとんど一晩でステーブルコインに流入する。

本当の問題は、金利引き下げが来るかどうかではない。

それは、市場が予想より遅れて到来した場合に安全余裕を残しているかどうかだ。

これらのレベルの利回りは、債券市場は答えは「ノー」だと考えていることを示

原文表示10年物国債利回りは4.58%付近で推移している。

30年物利回りは5.20%付近。

債券トレーダーは簡単に儲かるという話を買っていない。

そして、利回りが高止まりしているときは、借入コストも高くなり続ける—これが金利に敏感なセクター全体のプレミアム評価に持続的な圧力をかけている。

最も高い倍率のテクノロジー銘柄が最初にそれを感じる。

資本コストが高いとき、最良の企業でさえ極端な倍率を正当化するのに苦労する。

暗号通貨は依然として世界で最も流動性に敏感な資産クラスだ。

センチメントが防御的に回るとき、資本は流出せずに走る。

おなじみのプレイブックは次の通り:

• BTCは流動性の健全性チェックとして機能

• ETHは機関投資家のリスク志向を反映

• 安価な資金の波に乗ったハイベータ資産は最も早く血を流す

ナarrative駆動のエコシステムは、絶え間ない流入が必要だ。流入が鈍ると、ナarrativeだけでは価格を維持できなくなる。

そして、ストレスの瞬間には、資本はほとんど一晩でステーブルコインに流入する。

本当の問題は、金利引き下げが来るかどうかではない。

それは、市場が予想より遅れて到来した場合に安全余裕を残しているかどうかだ。

これらのレベルの利回りは、債券市場は答えは「ノー」だと考えていることを示

- 報酬

- いいね

- コメント

- リポスト

- 共有

今の最大の市場リスクは悪いニュースではない。

完璧な期待だ。

ほとんどの市場参加者は同じ楽観的なシナリオを織り込んでいる:金利引き下げ、低い利回り、新たな流動性、そして高い資産価格。

その物語は強気に聞こえる。実際にそうだ。

しかし、皆が一つの結果に集中していると、期待そのものがリスクになる。

債券市場は完全に納得していない。

利回りは頑固に高いまま — 簡単な資金が思ったように到達しないかもしれないという静かな警告だ。

市場は不確実性に耐えられる。

最も痛いのは、流動性が予想より遅れて到着する時だ。長く高止まりし続けることは、評価、モメンタム、リスク志向を徐々に窒息させる。金利に敏感なセクターが最初に感じるが、最終的には全体の市場が再評価される。

暗号資産は依然として最も流動性に左右される資産クラスの一つだ。

BTCは機関投資家のリスク志向を支える。ETHはポジショニングを反映する。ハイベータ資産は両側を増幅させる。

物語は注目を集める。流動性が動きを支える。

そして、センチメントが変わると、資本は迅速に退出できる。

ステーブルコインやハード資産は、ハイプサイクルの間にはほとんど勝てない。

彼らは潮流が変わった時の耐性を通じて勝つ。

本当の質問は、流動性が戻るかどうかではない。

それは、市場がすでにその物語の完璧なバージョンを織り込んでいるかどうかだ。

なぜなら、最も鋭い調整は悪

原文表示完璧な期待だ。

ほとんどの市場参加者は同じ楽観的なシナリオを織り込んでいる:金利引き下げ、低い利回り、新たな流動性、そして高い資産価格。

その物語は強気に聞こえる。実際にそうだ。

しかし、皆が一つの結果に集中していると、期待そのものがリスクになる。

債券市場は完全に納得していない。

利回りは頑固に高いまま — 簡単な資金が思ったように到達しないかもしれないという静かな警告だ。

市場は不確実性に耐えられる。

最も痛いのは、流動性が予想より遅れて到着する時だ。長く高止まりし続けることは、評価、モメンタム、リスク志向を徐々に窒息させる。金利に敏感なセクターが最初に感じるが、最終的には全体の市場が再評価される。

暗号資産は依然として最も流動性に左右される資産クラスの一つだ。

BTCは機関投資家のリスク志向を支える。ETHはポジショニングを反映する。ハイベータ資産は両側を増幅させる。

物語は注目を集める。流動性が動きを支える。

そして、センチメントが変わると、資本は迅速に退出できる。

ステーブルコインやハード資産は、ハイプサイクルの間にはほとんど勝てない。

彼らは潮流が変わった時の耐性を通じて勝つ。

本当の質問は、流動性が戻るかどうかではない。

それは、市場がすでにその物語の完璧なバージョンを織り込んでいるかどうかだ。

なぜなら、最も鋭い調整は悪

- 報酬

- いいね

- 2

- リポスト

- 共有

RwaAlert:

ブルラン 🐂もっと見る

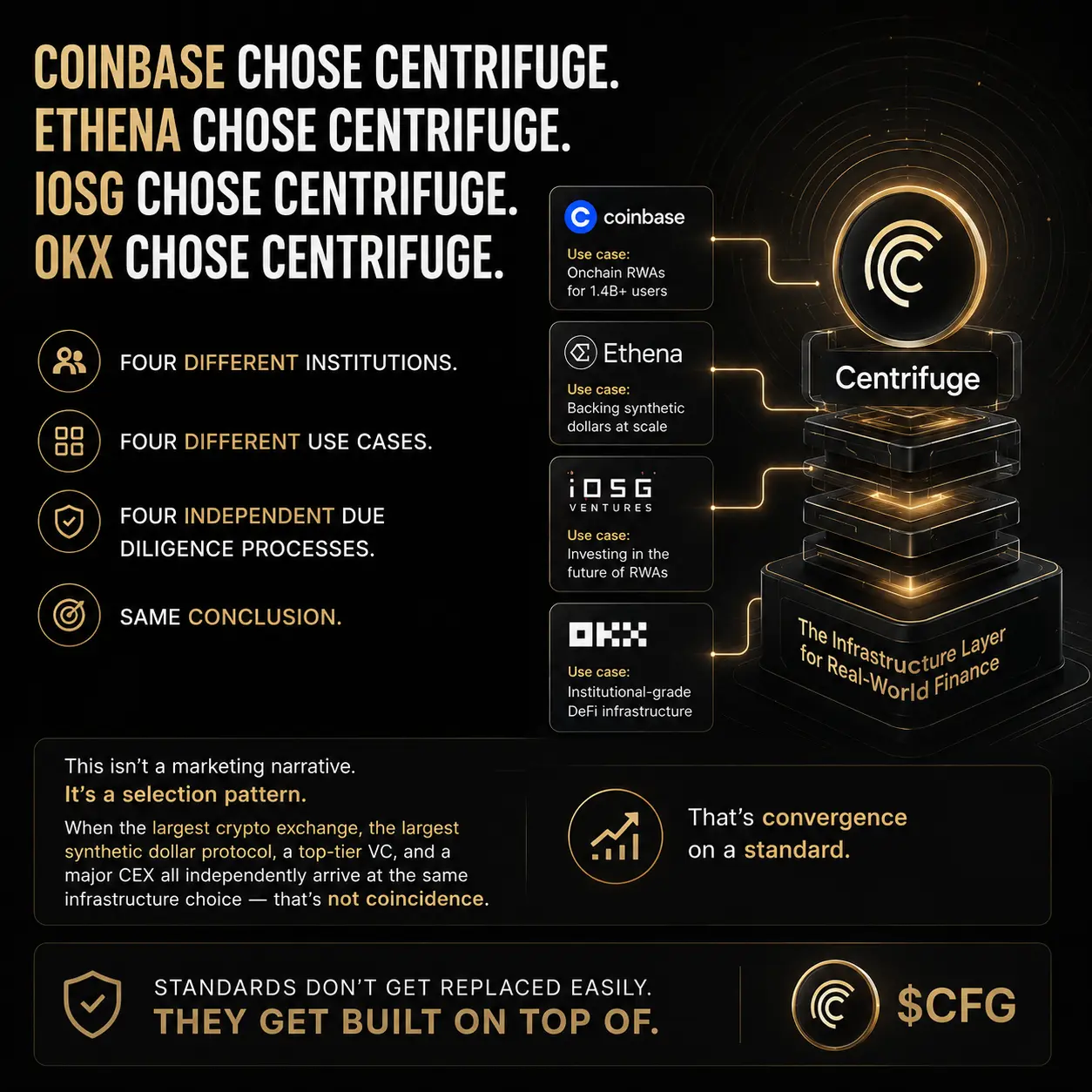

Coinbase chose Centrifuge.

Ethena chose Centrifuge.

IOSG chose Centrifuge.

OKX chose Centrifuge.

Four different institutions. Four different use cases. Four independent due diligence processes.

Same conclusion.

This isn't a marketing narrative.

It's a selection pattern.

When the largest crypto exchange, the largest synthetic dollar protocol, a top-tier VC, and a major CEX all independently arrive at the same infrastructure choice — that's not coincidence.

That's convergence on a standard.

Standards don't get replaced easily.

They get built on top of.

$CFG

Ethena chose Centrifuge.

IOSG chose Centrifuge.

OKX chose Centrifuge.

Four different institutions. Four different use cases. Four independent due diligence processes.

Same conclusion.

This isn't a marketing narrative.

It's a selection pattern.

When the largest crypto exchange, the largest synthetic dollar protocol, a top-tier VC, and a major CEX all independently arrive at the same infrastructure choice — that's not coincidence.

That's convergence on a standard.

Standards don't get replaced easily.

They get built on top of.

$CFG

CFG-3.92%

- 報酬

- いいね

- コメント

- リポスト

- 共有

💥 大規模採用の兆し:韓国のToss BankがSolanaと提携!

韓国で3番目に大きいインターネット専業銀行 — Toss Bank(顧客数1500万人) — が、Solana財団と戦略的覚書を締結しました。

彼らは、以下の用途でSolanaをテストするための概念実証を実施します:

グローバル送金

国境を越えた決済

ステーブルコインの支払い

次世代の金融インフラ

これは、韓国の主要なインターネット銀行とSolana財団との最初の直接的なパートナーシップを示しています。

従来の金融 + Solanaの高速性と低コスト = お金の動きの未来。

本格的な機関投資の採用が加速しています。韓国はブロックチェーンのレールに全面的に取り組んでいます。

$SOL 月に向かって?それともはるかに大きな波の始まり? 🌊

あなたはどう思いますか — これがSolanaに必要だったきっかけですか? 👀

韓国で3番目に大きいインターネット専業銀行 — Toss Bank(顧客数1500万人) — が、Solana財団と戦略的覚書を締結しました。

彼らは、以下の用途でSolanaをテストするための概念実証を実施します:

グローバル送金

国境を越えた決済

ステーブルコインの支払い

次世代の金融インフラ

これは、韓国の主要なインターネット銀行とSolana財団との最初の直接的なパートナーシップを示しています。

従来の金融 + Solanaの高速性と低コスト = お金の動きの未来。

本格的な機関投資の採用が加速しています。韓国はブロックチェーンのレールに全面的に取り組んでいます。

$SOL 月に向かって?それともはるかに大きな波の始まり? 🌊

あなたはどう思いますか — これがSolanaに必要だったきっかけですか? 👀

SOL2.37%

- 報酬

- いいね

- コメント

- リポスト

- 共有

🚨 米国とイランはついに最終合意へのロードマップに合意した。

60日間。

枠組み。

潜在的な突破口。

同じ日に、イスラエルの防衛大臣は宣言した:

「イスラエルは南レバノンから撤退しない。」

一方は出口のためのスロープを作っている。

もう一方はそれを阻止した。

🔁 中東の外交が決して簡単ではなかったなら、リポストしてください。

原文表示60日間。

枠組み。

潜在的な突破口。

同じ日に、イスラエルの防衛大臣は宣言した:

「イスラエルは南レバノンから撤退しない。」

一方は出口のためのスロープを作っている。

もう一方はそれを阻止した。

🔁 中東の外交が決して簡単ではなかったなら、リポストしてください。

- 報酬

- 1

- コメント

- リポスト

- 共有