SuiCraft

暗号資産は単なるチャート以上のものです-それはコミュニティ、学び、そして共に成長することに関するものです。フォローして、洞察やディスカッションを楽しみましょう!

SuiCraft

#Polymarket毎日のホットトピック

BTCは、76,000ドルを下回った後、短期的に弱さを示していますが、月末近くのボラティリティにより強い反発の試みが生まれる可能性があります。大口投資家は依然として重要なサポートゾーンを守っており、市場のセンチメントは最近の調整にもかかわらず慎重に強気を維持しています。

私の5月末の予測:ビットコインは79,500ドル〜81,000ドル付近で終わる。

マクロ経済の状況が安定し、ETFの資金流入が続く場合、BTCは迅速に勢いを取り戻す可能性があります。ただし、売り圧力が高まれば、月次クローズ前にさらに下落する可能性もあります。今のところ、私は74,000ドルの$75k サポートを非常に注視しています。

現在の戦略:

• 下落時に慎重に買い増し

• 過剰なレバレッジポジションを避ける

• 5月の最終日には高いボラティリティを予想

BTCは、76,000ドルを下回った後、短期的に弱さを示していますが、月末近くのボラティリティにより強い反発の試みが生まれる可能性があります。大口投資家は依然として重要なサポートゾーンを守っており、市場のセンチメントは最近の調整にもかかわらず慎重に強気を維持しています。

私の5月末の予測:ビットコインは79,500ドル〜81,000ドル付近で終わる。

マクロ経済の状況が安定し、ETFの資金流入が続く場合、BTCは迅速に勢いを取り戻す可能性があります。ただし、売り圧力が高まれば、月次クローズ前にさらに下落する可能性もあります。今のところ、私は74,000ドルの$75k サポートを非常に注視しています。

現在の戦略:

• 下落時に慎重に買い増し

• 過剰なレバレッジポジションを避ける

• 5月の最終日には高いボラティリティを予想

BTC-0.20%

What price will Bitcoin hit in May?

↑ 110,000

2000.00x

0.05%

↑ 105,000

2000.00x

0.05%

さらに23件

- 報酬

- 5

- 8

- リポスト

- 共有

ThisIsTranslateContent::

自己調査してください 🤓もっと見る

私は米国とイランが5月末までに完全な核合意をまとめる可能性は低いと思いますが、市場は進展の兆しに対して引き続き好意的に反応するかもしれません。トランプのコメントや濃縮ウランに対する柔軟な姿勢は、両者がエスカレーションを避けようとしていることを示しており、特にホルムズ海峡を注視している世界の石油市場にとって重要です。

しかし、制裁、査察、ウランの制限、そして両側の政治的圧力のために、完全な合意には通常より多くの時間がかかります。私は今月中に最終的な合意よりも交渉の継続を予想しています。

📊 私の立場:「5月末までに合意なし」

📈 戦略:石油と暗号通貨市場の反応を監視しながら短期的なボラティリティ取引を行う。良い見出しが出ればリスク資産に素早い上昇をもたらす可能性がありますが、最終的な署名がこれほど早く行われるとは思いません。

#PolymarketDailyHotspot

原文表示しかし、制裁、査察、ウランの制限、そして両側の政治的圧力のために、完全な合意には通常より多くの時間がかかります。私は今月中に最終的な合意よりも交渉の継続を予想しています。

📊 私の立場:「5月末までに合意なし」

📈 戦略:石油と暗号通貨市場の反応を監視しながら短期的なボラティリティ取引を行う。良い見出しが出ればリスク資産に素早い上昇をもたらす可能性がありますが、最終的な署名がこれほど早く行われるとは思いません。

#PolymarketDailyHotspot

- 報酬

- 6

- 10

- リポスト

- 共有

ThisIsTranslateContent::

自己調査してください 🤓もっと見る

$HYPE 現在、高いボラティリティゾーンに入っています。

クジラのようなLoracleが$10M から$140Mを超えるショートポジションを増やし続けると、二つの可能なシナリオが生まれます:

1️⃣ もし勢いが弱まれば、パニック売りがHYPEを$52〜55の範囲に押し戻す可能性があります。

2️⃣ しかし、買い手がサポートを守り続け、オープンインタレストが増加し続ければ、この巨大なショートは別のショートスクイーズの燃料になるかもしれません。

5月下旬の私の予測:

📈 HYPEは、特に市場全体の強気のセンチメントが強いままであれば、主要な調整の前に$70以上のゾーンをテストし続ける可能性があります。大きなショートは流動性ハントを引き付けることが多く、クジラはすぐに勝つとは限りません。

取引戦略:

ここではレバレッジを過度にかけるのを避けるべきです。ボラティリティが極端なため、安全なアプローチはサポートレベル付近で段階的にエントリーすることであり、急騰を追いかけることではありません。清算データと資金調達率を監視することが今は重要です。

現在の市場は、クジラの圧力とリテールの勢いの間の戦いのように感じられます — そして、通常はより強い流動性を持つ側が勝ちます。

#PolymarketDailyHotspot

クジラのようなLoracleが$10M から$140Mを超えるショートポジションを増やし続けると、二つの可能なシナリオが生まれます:

1️⃣ もし勢いが弱まれば、パニック売りがHYPEを$52〜55の範囲に押し戻す可能性があります。

2️⃣ しかし、買い手がサポートを守り続け、オープンインタレストが増加し続ければ、この巨大なショートは別のショートスクイーズの燃料になるかもしれません。

5月下旬の私の予測:

📈 HYPEは、特に市場全体の強気のセンチメントが強いままであれば、主要な調整の前に$70以上のゾーンをテストし続ける可能性があります。大きなショートは流動性ハントを引き付けることが多く、クジラはすぐに勝つとは限りません。

取引戦略:

ここではレバレッジを過度にかけるのを避けるべきです。ボラティリティが極端なため、安全なアプローチはサポートレベル付近で段階的にエントリーすることであり、急騰を追いかけることではありません。清算データと資金調達率を監視することが今は重要です。

現在の市場は、クジラの圧力とリテールの勢いの間の戦いのように感じられます — そして、通常はより強い流動性を持つ側が勝ちます。

#PolymarketDailyHotspot

HYPE-2.34%

[ユーザーは自分の取引データを共有しました。アプリに移動して詳細を表示します]

- 報酬

- 7

- 10

- リポスト

- 共有

ThisIsTranslateContent::

DYOR 🤓もっと見る

#HYPEOutperformsAgain

HYPEは現在、市場で最も強い勢いの動きの一つを示しています 🚀

1日でさらに+15%の動きと、年初来で134%以上の成長の後、ショートスクイーズは弱気派が買い圧力を過小評価していたことを証明しています。$30M以上の清算は、市場が依然として感情的であることを示しており、通常はさらにボラティリティを高めます。

1️⃣ ここでHYPEを追いかけてもいいのでしょうか?

個人的には、現在のレベルでフルポジションでFOMOしないでしょう。これほど爆発的な上昇の後は、短期的な調整や統合が非常に可能性があります。

私の戦略は:✅ 主要なサポートゾーンに向かってプルバックを待つ

✅ 徐々にスケールインし、一気に投入しない

✅ ボラティリティが非常に高いため、厳格なストップロスを使用する

2️⃣ ロングかショートか?

今のところ、私は全体的にやや強気です 📈

トレンドは明らかにブルズが支配しており、勢いのあるトレーダーも依然活動中です。しかし、垂直な上昇後に積極的なロングを開くのはリスクがあります。

📊 私のエントリー戦略:

リトレースメントで小さなロングポジション

高レバレッジを避ける

上昇中に部分的に利益確定

ボリュームが弱まり、勢いが失われたら、素早いトレードのためにショートスキャルを検討します

現在の市場の感じ:🔥 ブルズがトレンドを

HYPEは現在、市場で最も強い勢いの動きの一つを示しています 🚀

1日でさらに+15%の動きと、年初来で134%以上の成長の後、ショートスクイーズは弱気派が買い圧力を過小評価していたことを証明しています。$30M以上の清算は、市場が依然として感情的であることを示しており、通常はさらにボラティリティを高めます。

1️⃣ ここでHYPEを追いかけてもいいのでしょうか?

個人的には、現在のレベルでフルポジションでFOMOしないでしょう。これほど爆発的な上昇の後は、短期的な調整や統合が非常に可能性があります。

私の戦略は:✅ 主要なサポートゾーンに向かってプルバックを待つ

✅ 徐々にスケールインし、一気に投入しない

✅ ボラティリティが非常に高いため、厳格なストップロスを使用する

2️⃣ ロングかショートか?

今のところ、私は全体的にやや強気です 📈

トレンドは明らかにブルズが支配しており、勢いのあるトレーダーも依然活動中です。しかし、垂直な上昇後に積極的なロングを開くのはリスクがあります。

📊 私のエントリー戦略:

リトレースメントで小さなロングポジション

高レバレッジを避ける

上昇中に部分的に利益確定

ボリュームが弱まり、勢いが失われたら、素早いトレードのためにショートスキャルを検討します

現在の市場の感じ:🔥 ブルズがトレンドを

HYPE-2.34%

- 報酬

- 4

- 6

- リポスト

- 共有

ybaser:

ただ前進し続けてください 👊もっと見る

#GateSquarePizzaDay

🍕 1万BTCピザから世界的な暗号通貨のお祝いまで — BTCピザデーは単なるミーム以上のものであり、ビットコインがどれだけ進歩したかを思い出させるものです。2010年当時、2枚のピザが10,000BTCで購入されました。今日、その取引は暗号史上最も伝説的な瞬間の一つを表しています 🚀 今年の私のピザデー戦略: ✅ 変動時にしっかり持ち続ける ✅ パンプを追いかけるのではなく、質の良い押し目買いをする ✅ BTCやETHのような長期的な確信を持ったプレイに集中する ✅ 暗号通貨におけるコミュニティの力を過小評価しないこと 現在の市場のムードは、初期のブルサイクル段階に似ています: • ビットコインの支配力は依然強い • ミームコインが新たな流動性をもたらしている • AI + RWAの物語が引き続き注目を集めている • トレーダーは次のブレイクアウトゾーンを見極めるためにBTCを注視している 👀 もしこのサイクルでBTCが新たな史上最高値に到達すれば、今日の価格は当時のピザの価格と同じくらい安く見えるかもしれません 🍕📈 暗号コミュニティ全体にハッピーピザデー!あなたの好きな暗号通貨の思い出や、トレーディングから得た最大の教訓は何ですか?

原文表示🍕 1万BTCピザから世界的な暗号通貨のお祝いまで — BTCピザデーは単なるミーム以上のものであり、ビットコインがどれだけ進歩したかを思い出させるものです。2010年当時、2枚のピザが10,000BTCで購入されました。今日、その取引は暗号史上最も伝説的な瞬間の一つを表しています 🚀 今年の私のピザデー戦略: ✅ 変動時にしっかり持ち続ける ✅ パンプを追いかけるのではなく、質の良い押し目買いをする ✅ BTCやETHのような長期的な確信を持ったプレイに集中する ✅ 暗号通貨におけるコミュニティの力を過小評価しないこと 現在の市場のムードは、初期のブルサイクル段階に似ています: • ビットコインの支配力は依然強い • ミームコインが新たな流動性をもたらしている • AI + RWAの物語が引き続き注目を集めている • トレーダーは次のブレイクアウトゾーンを見極めるためにBTCを注視している 👀 もしこのサイクルでBTCが新たな史上最高値に到達すれば、今日の価格は当時のピザの価格と同じくらい安く見えるかもしれません 🍕📈 暗号コミュニティ全体にハッピーピザデー!あなたの好きな暗号通貨の思い出や、トレーディングから得た最大の教訓は何ですか?

- 報酬

- 3

- 7

- リポスト

- 共有

ybaser:

ただ前進し続けてください 👊もっと見る

📢 金は圧力の下にある — しかし反転は来るのか? 🟡📉

金は5月18日に激しいボラティリティを見せ、一日のうちに1%以上下落し、一時的に4,500ドルを下回った。市場は現在、強い米ドルの動き、最近の高値からの利益確定、そして世界的なマクロ経済状況の不確実性に反応している。

2026年5月の私の予測:

私は金は月末までに反発する可能性が依然として高いと考えている。短期的な弱気圧力があっても、長期的なファンダメンタルズは依然として強気であり続ける理由は次の通り: • 中央銀行の積み増し

• 世界的な地政学的緊張

• インフレ懸念の高止まり

• 投資家が安全資産を求めている

📊 取引戦略:私は$4,420–$4,450のサポートゾーンを注意深く見ている。このエリアを買い手が守れば、今後数週間で$4,650以上への反発が見られるかもしれない。

しかし、サポートが強い出来高とともに崩れる場合、下落のボラティリティは回復前に続く可能性がある。

現在の偏り:短期的には慎重 / 中期的には強気 🚀

この市場ではボラティリティが非常に高いため、リスク管理が重要だ。

#PolymarketDailyHotspot

原文表示金は5月18日に激しいボラティリティを見せ、一日のうちに1%以上下落し、一時的に4,500ドルを下回った。市場は現在、強い米ドルの動き、最近の高値からの利益確定、そして世界的なマクロ経済状況の不確実性に反応している。

2026年5月の私の予測:

私は金は月末までに反発する可能性が依然として高いと考えている。短期的な弱気圧力があっても、長期的なファンダメンタルズは依然として強気であり続ける理由は次の通り: • 中央銀行の積み増し

• 世界的な地政学的緊張

• インフレ懸念の高止まり

• 投資家が安全資産を求めている

📊 取引戦略:私は$4,420–$4,450のサポートゾーンを注意深く見ている。このエリアを買い手が守れば、今後数週間で$4,650以上への反発が見られるかもしれない。

しかし、サポートが強い出来高とともに崩れる場合、下落のボラティリティは回復前に続く可能性がある。

現在の偏り:短期的には慎重 / 中期的には強気 🚀

この市場ではボラティリティが非常に高いため、リスク管理が重要だ。

#PolymarketDailyHotspot

- 報酬

- 8

- 9

- リポスト

- 共有

FiveBlessingsElegantDream:

SUiをどう見るか教えてください。もっと見る

#GateSquarePizzaDay #BTC

🍕 BTCピザデー — 歴史上最も高価なピザ 🍕

14年前、プログラマーが10,000 BTCを使って2枚のピザを購入し、歴史を作った。

当時、ビットコインはただの実験であり、ごく少数の人だけが信じていたものだった。誰もが、いつの日かこれらのコインが何億ドル、さらには何十億ドルの価値になるとは思っていなかった。 🚀

しかし、その取引は決して間違いではなかった。

それは重要なことを証明した:ビットコインは本物の通貨として使えるということだ。

そんな瞬間がなければ、暗号通貨の普及は今のようには進まなかったかもしれない。

今、2026年、ビットコインは機関、政府、トレーダー、そして世界中の何百万人もの人々に注目されるグローバルな金融資産となった。シンプルなピザ購入から、現代史最大の金融革命の一つへ — BTCはすべてを変えた。 👑

📈 私のBTC見解:

• ビットコインは依然として暗号の王者

• 各サイクルが新たなチャンスを生む

• 恐怖は下落時に訪れるが、忍耐が長期的に勝つ

• 機関投資家の採用は毎年増え続けている

• 市場は変動するかもしれないが、BTCは新たな歴史を刻み続ける

🍕 狂った考え:

もし10年後、人々が今日のBTC価格を、私たちが10,000 BTCピザ取引を振り返るのと同じように振り返ったらどうなるだろう

🍕 BTCピザデー — 歴史上最も高価なピザ 🍕

14年前、プログラマーが10,000 BTCを使って2枚のピザを購入し、歴史を作った。

当時、ビットコインはただの実験であり、ごく少数の人だけが信じていたものだった。誰もが、いつの日かこれらのコインが何億ドル、さらには何十億ドルの価値になるとは思っていなかった。 🚀

しかし、その取引は決して間違いではなかった。

それは重要なことを証明した:ビットコインは本物の通貨として使えるということだ。

そんな瞬間がなければ、暗号通貨の普及は今のようには進まなかったかもしれない。

今、2026年、ビットコインは機関、政府、トレーダー、そして世界中の何百万人もの人々に注目されるグローバルな金融資産となった。シンプルなピザ購入から、現代史最大の金融革命の一つへ — BTCはすべてを変えた。 👑

📈 私のBTC見解:

• ビットコインは依然として暗号の王者

• 各サイクルが新たなチャンスを生む

• 恐怖は下落時に訪れるが、忍耐が長期的に勝つ

• 機関投資家の採用は毎年増え続けている

• 市場は変動するかもしれないが、BTCは新たな歴史を刻み続ける

🍕 狂った考え:

もし10年後、人々が今日のBTC価格を、私たちが10,000 BTCピザ取引を振り返るのと同じように振り返ったらどうなるだろう

BTC-0.20%

- 報酬

- 8

- 10

- リポスト

- 共有

Miss_1903:

月へ 🌕もっと見る

🇫🇷 フランス トークン (FRANCE) 🇫🇷

サッカー情熱、国民の誇り、Web3イノベーションの力 — すべてがコミュニティ主導のファントークンに結集。

FRANCEトークンは、フランスの精神を暗号の世界で表現しながら、限定コミュニティイベント、将来のユーティリティ、ファン報酬、デジタル体験を解放したいサポーター向けに作られています。

✨ なぜFRANCEトークン? • コミュニティ主導のエコシステム

• フランス文化とサッカー情熱に触発

• 急成長中のファントークンムーブメント

• ステーキング、報酬、NFT統合の可能性

• 長期サポーターとトレーダー向けに構築

📈 採用が拡大するにつれ、FRANCEトークンはファンと暗号投資家を一つの強力なデジタルアイデンティティの下に結びつけることを目指しています。パリから世界へ — コミュニティが最優先です。

🔥 このムーブメントに参加しよう。

🔥 ビジョンをサポートしよう。

🔥 フランスの誇りをオンチェーンで持ち続けよう。

ティッカー: $FRANCE

ナarrative: ファントークン / コミュニティトークン

シンボル: 🇫🇷🗼

原文表示サッカー情熱、国民の誇り、Web3イノベーションの力 — すべてがコミュニティ主導のファントークンに結集。

FRANCEトークンは、フランスの精神を暗号の世界で表現しながら、限定コミュニティイベント、将来のユーティリティ、ファン報酬、デジタル体験を解放したいサポーター向けに作られています。

✨ なぜFRANCEトークン? • コミュニティ主導のエコシステム

• フランス文化とサッカー情熱に触発

• 急成長中のファントークンムーブメント

• ステーキング、報酬、NFT統合の可能性

• 長期サポーターとトレーダー向けに構築

📈 採用が拡大するにつれ、FRANCEトークンはファンと暗号投資家を一つの強力なデジタルアイデンティティの下に結びつけることを目指しています。パリから世界へ — コミュニティが最優先です。

🔥 このムーブメントに参加しよう。

🔥 ビジョンをサポートしよう。

🔥 フランスの誇りをオンチェーンで持ち続けよう。

ティッカー: $FRANCE

ナarrative: ファントークン / コミュニティトークン

シンボル: 🇫🇷🗼

作成中...

- 報酬

- 6

- 9

- リポスト

- 共有

ShainingMoon:

月へ 🌕もっと見る

最新の米中首脳会談は、世界の金融市場にとって最大級のマクロイベントの一つとなりつつあり、暗号通貨トレーダーは非常に注視しています。

米中間の議論は、関税、AIチップの輸出、貿易の安定性、希少土類金属、グローバルサプライチェーンに重点を置いていました。暗号通貨について直接言及されていなかったものの、首脳会談はビットコイン、アルトコイン、マイニングインフラに間接的な大きな影響を与える可能性があります。

なぜこれが暗号通貨にとって重要なのか:

📈 米国と中国の緊張が緩和される場合: • グローバル市場は通常、リスクオンに傾きやすくなる

• 投資家はビットコインやアルトコインに再び資金を移す

• 金融市場全体の流動性が改善される

• マイニングハードウェアとAIチップのサプライチェーンが安定する

• 機関投資家の信頼感が高まる

📉 交渉が失敗したり関税が再度エスカレートした場合: • 恐怖感がグローバル市場に戻る

• 株式や暗号通貨は激しいボラティリティに直面する可能性

• 半導体制限によりマイニングコストが上昇する可能性

• アルトコインなどのリスク資産はパフォーマンスが低下する可能性

この首脳会談は特に重要です。なぜなら、中国はGPUやASICマイニングハードウェアに使用される希少土類金属の世界的供給の大部分をコントロールしているからです。技術輸出や貿易緩和に関する合意は、世界中の

原文表示米中間の議論は、関税、AIチップの輸出、貿易の安定性、希少土類金属、グローバルサプライチェーンに重点を置いていました。暗号通貨について直接言及されていなかったものの、首脳会談はビットコイン、アルトコイン、マイニングインフラに間接的な大きな影響を与える可能性があります。

なぜこれが暗号通貨にとって重要なのか:

📈 米国と中国の緊張が緩和される場合: • グローバル市場は通常、リスクオンに傾きやすくなる

• 投資家はビットコインやアルトコインに再び資金を移す

• 金融市場全体の流動性が改善される

• マイニングハードウェアとAIチップのサプライチェーンが安定する

• 機関投資家の信頼感が高まる

📉 交渉が失敗したり関税が再度エスカレートした場合: • 恐怖感がグローバル市場に戻る

• 株式や暗号通貨は激しいボラティリティに直面する可能性

• 半導体制限によりマイニングコストが上昇する可能性

• アルトコインなどのリスク資産はパフォーマンスが低下する可能性

この首脳会談は特に重要です。なぜなら、中国はGPUやASICマイニングハードウェアに使用される希少土類金属の世界的供給の大部分をコントロールしているからです。技術輸出や貿易緩和に関する合意は、世界中の

- 報酬

- 7

- 8

- リポスト

- 共有

Miss_1903:

2026 GOGOGO 👊もっと見る

XBRは、地政学的緊張、供給の混乱、世界経済の見通しに引き続き敏感であるため、注目を集めています。石油関連資産として、XBRは原油価格の動き、OPEC+の決定、インフレデータ、全体的な市場センチメントに強く反応しやすいです。

最近、エネルギー市場は次の要因によりボラティリティが増しています:

• 中東の緊張

• OPEC+の生産調整

• 米国の戦略備蓄に関する議論

• 中国の需要回復期待

• インフレと金利の不確実性

この環境のため、XBRは短期的なモメンタムトレーダーと長期的なエネルギー市場投資家の両方にとって魅力的になっています。

📈 強気シナリオ:原油が引き続き上昇し、供給が引き締まったままであれば:

• XBRは強いモメンタムの恩恵を受ける可能性があります

• エネルギー関連資産はより広範な市場を上回る可能性があります

• インフレ懸念が商品価格を押し上げる可能性があります

• トレーダーは資金を石油エクスポージャーに回すかもしれません

重要な抵抗線を大きな出来高とともに突破すると、さらなる地政学的リスクの高まりにより継続的な買いが引き起こされる可能性があります。

📉 弱気シナリオ:景気後退の懸念が高まるか、石油需要が弱まる場合:

• XBRは大きな下落圧力に直面する可能性があります

• エネルギー市場は迅速に調整される可能性があります

• 低いインフレ期待は商品モメン

原文表示最近、エネルギー市場は次の要因によりボラティリティが増しています:

• 中東の緊張

• OPEC+の生産調整

• 米国の戦略備蓄に関する議論

• 中国の需要回復期待

• インフレと金利の不確実性

この環境のため、XBRは短期的なモメンタムトレーダーと長期的なエネルギー市場投資家の両方にとって魅力的になっています。

📈 強気シナリオ:原油が引き続き上昇し、供給が引き締まったままであれば:

• XBRは強いモメンタムの恩恵を受ける可能性があります

• エネルギー関連資産はより広範な市場を上回る可能性があります

• インフレ懸念が商品価格を押し上げる可能性があります

• トレーダーは資金を石油エクスポージャーに回すかもしれません

重要な抵抗線を大きな出来高とともに突破すると、さらなる地政学的リスクの高まりにより継続的な買いが引き起こされる可能性があります。

📉 弱気シナリオ:景気後退の懸念が高まるか、石油需要が弱まる場合:

• XBRは大きな下落圧力に直面する可能性があります

• エネルギー市場は迅速に調整される可能性があります

• 低いインフレ期待は商品モメン

- 報酬

- 8

- 12

- リポスト

- 共有

Miss_1903:

LFG 🔥もっと見る

NVIDIA Corporationは、AIブームがテクノロジー、クラウドコンピューティング、暗号通貨関連インフラの拡大とともに加速し続ける中、再び世界市場の注目の中心となっています。

同社は、データセンター、機械学習モデル、クラウドプロバイダー、さらには暗号マイニングエコシステムの一部を支えるAI GPUの支配的な存在であり続けています。最近の報告によると、AIチップの需要は依然として供給を大きく上回っており、投資家はNvidiaを世界的なAIの勢いを示す主要な指標の一つとして扱い続けています。

Nvidiaの成長は以下によって促進されています: • 爆発的なAIインフラ投資

• Microsoft、Meta、Google、クラウドプロバイダーからの巨大な需要

• 世界中のAIデータセンターの拡大

• 企業のAI採用の強化

• AI、ロボティクス、クラウド、金融システム間の連携の増加

市場はまた、米中関係も注視しています。高度なAIチップに対する輸出制限は、Nvidiaの将来の収益にとって主要なリスク要因の一つです。Nvidiaはすでに、中国向け販売に影響を与える制限に関連した数十億ドルの引当金を計上しています。�

NVIDIAニュースルーム +1

暗号トレーダーも注目しています。なぜなら、Nvidiaはしばしばより広範なリスクセンチメントに影響を与えるからです: • 強いNvi

原文表示同社は、データセンター、機械学習モデル、クラウドプロバイダー、さらには暗号マイニングエコシステムの一部を支えるAI GPUの支配的な存在であり続けています。最近の報告によると、AIチップの需要は依然として供給を大きく上回っており、投資家はNvidiaを世界的なAIの勢いを示す主要な指標の一つとして扱い続けています。

Nvidiaの成長は以下によって促進されています: • 爆発的なAIインフラ投資

• Microsoft、Meta、Google、クラウドプロバイダーからの巨大な需要

• 世界中のAIデータセンターの拡大

• 企業のAI採用の強化

• AI、ロボティクス、クラウド、金融システム間の連携の増加

市場はまた、米中関係も注視しています。高度なAIチップに対する輸出制限は、Nvidiaの将来の収益にとって主要なリスク要因の一つです。Nvidiaはすでに、中国向け販売に影響を与える制限に関連した数十億ドルの引当金を計上しています。�

NVIDIAニュースルーム +1

暗号トレーダーも注目しています。なぜなら、Nvidiaはしばしばより広範なリスクセンチメントに影響を与えるからです: • 強いNvi

- 報酬

- 8

- 11

- リポスト

- 共有

Miss_1903:

月へ 🌕もっと見る

暗号市場は、アメリカ合衆国でのCLARITY法の導入により、新たな規制と機関投資家の採用の時代に入っています。

この提案された法律は、デジタル資産のためのより明確な法的枠組みを作ることを目的としており、どの暗号通貨が証券とみなされ、どれが商品として扱われるかを定義するのに役立ちます。

何年も、暗号規制に関する不確実性はイノベーションを遅らせ、投資家を遠ざけ、取引所、開発者、機関に混乱をもたらしてきました。CLARITY法は、ブロックチェーン業界全体にとって最も重要な規制の変化の一つになる可能性があります。

📈 なぜ市場が注視しているのか: • 暗号企業のためのより透明性

• 取引所と投資家のためのより明確なルール

• 機関投資の潜在的な増加

• 規制に対する恐怖と訴訟の減少

• ビットコイン、イーサリアム、アルトコインへの長期的な信頼の強化

もしこの法案が成功裏に進めば、主流の暗号採用を加速させ、市場に数十億ドルの新たな資本を呼び込む可能性があります。

しかし、規制はまた、より厳格なコンプライアンス要件をもたらし、すべてのプロジェクトがより規制された環境で生き残るわけではないことを意味します。強力なユーティリティ、透明性、実際のエコシステムが単なる話題性よりも重要になるかもしれません。

次の暗号の段階は、もはや投機だけによって推進されるものではなく、規制、インフラ、そして世界的な

原文表示この提案された法律は、デジタル資産のためのより明確な法的枠組みを作ることを目的としており、どの暗号通貨が証券とみなされ、どれが商品として扱われるかを定義するのに役立ちます。

何年も、暗号規制に関する不確実性はイノベーションを遅らせ、投資家を遠ざけ、取引所、開発者、機関に混乱をもたらしてきました。CLARITY法は、ブロックチェーン業界全体にとって最も重要な規制の変化の一つになる可能性があります。

📈 なぜ市場が注視しているのか: • 暗号企業のためのより透明性

• 取引所と投資家のためのより明確なルール

• 機関投資の潜在的な増加

• 規制に対する恐怖と訴訟の減少

• ビットコイン、イーサリアム、アルトコインへの長期的な信頼の強化

もしこの法案が成功裏に進めば、主流の暗号採用を加速させ、市場に数十億ドルの新たな資本を呼び込む可能性があります。

しかし、規制はまた、より厳格なコンプライアンス要件をもたらし、すべてのプロジェクトがより規制された環境で生き残るわけではないことを意味します。強力なユーティリティ、透明性、実際のエコシステムが単なる話題性よりも重要になるかもしれません。

次の暗号の段階は、もはや投機だけによって推進されるものではなく、規制、インフラ、そして世界的な

- 報酬

- 7

- 9

- リポスト

- 共有

Miss_1903:

2026 GOGOGO 👊もっと見る

📊🔥 4月のCPI(消費者物価指数)レポート:なぜ暗号通貨トレーダーは注視しているのか 🔥📊

4月のCPI(消費者物価指数)レポートは、暗号通貨市場と伝統的な市場の両方にとって最も重要なマクロ経済イベントの一つです。CPIはインフレを測定し、インフレデータは金利期待、市場流動性、投資家全体のセンチメントに直接影響します。

現在、市場は非常に敏感で、トレーダーはインフレがついに落ち着き、中央銀行が制限的な金融政策を緩めるのに十分かどうかを見極めようとしています。

💡 なぜCPIが暗号通貨にとって重要なのか 暗号市場はインフレデータに強く反応します。なぜなら:

✅ 低インフレは将来の利下げ期待を高める可能性があるから

✅ より多くの流動性は通常、BTC、ETH、アルトコインに利益をもたらす

✅ マクロ経済の圧力が減少するとリスク資産はより良いパフォーマンスを示す

しかし、もしインフレが予想以上に高い場合:

⚠️ 市場は長期的な金利上昇を恐れるかもしれない

⚠️ ビットコインやアルトコインは急激なボラティリティを経験する可能性がある

⚠️ トレーダーは一時的により安全な資産に移動するかもしれない

📈 強気シナリオ もしCPIがインフレの鈍化を示した場合: • BTCは強気の勢いを取り戻す可能性がある

• ETHやアルトコインはより多くの資金流入を見込める

• ミームコインは高

原文表示4月のCPI(消費者物価指数)レポートは、暗号通貨市場と伝統的な市場の両方にとって最も重要なマクロ経済イベントの一つです。CPIはインフレを測定し、インフレデータは金利期待、市場流動性、投資家全体のセンチメントに直接影響します。

現在、市場は非常に敏感で、トレーダーはインフレがついに落ち着き、中央銀行が制限的な金融政策を緩めるのに十分かどうかを見極めようとしています。

💡 なぜCPIが暗号通貨にとって重要なのか 暗号市場はインフレデータに強く反応します。なぜなら:

✅ 低インフレは将来の利下げ期待を高める可能性があるから

✅ より多くの流動性は通常、BTC、ETH、アルトコインに利益をもたらす

✅ マクロ経済の圧力が減少するとリスク資産はより良いパフォーマンスを示す

しかし、もしインフレが予想以上に高い場合:

⚠️ 市場は長期的な金利上昇を恐れるかもしれない

⚠️ ビットコインやアルトコインは急激なボラティリティを経験する可能性がある

⚠️ トレーダーは一時的により安全な資産に移動するかもしれない

📈 強気シナリオ もしCPIがインフレの鈍化を示した場合: • BTCは強気の勢いを取り戻す可能性がある

• ETHやアルトコインはより多くの資金流入を見込める

• ミームコインは高

- 報酬

- 9

- 13

- リポスト

- 共有

ybaser:

月へ 🌕もっと見る

📉💰 賢いトレーダーのようにディップを買う方法 💰📉

ディップを買うことは理論上簡単に聞こえる — しかしほとんどのトレーダーは失敗する。

それは早すぎるタイミングで買ったり、ボラティリティにパニックになったり、計画なしに全額投入したりするからだ。

本当の目標は正確な底を捉えることではない。

目標はリスクを適切に管理しながら、より良い価格で強力なプロジェクトに参入することだ。

🔥 「ディップ」とは何か? ディップはより広いトレンドの中で一時的な価格下落を指す。

暗号通貨では、ディップは次の理由で起こることがある:

• 利益確定

• 恐怖と清算

• ビットコインの調整

• ニュースやマクロイベント

• 流動性の低い期間

賢いトレーダーはディップをチャンスと見なす。

感情的なトレーダーはパニックと見る。

📊 最良のディップ買い戦略

✅ 1. 確認を待つ 盲目的に赤いキャンドルを買わないこと。

次の点に注意:

強力なサポートゾーン

取引量の回復

反転のキャンドル

BTCの安定化

サポートのないディップはクラッシュに変わる可能性がある。

✅ 2. 徐々に規模を拡大 一度に全資金を使うのではなく:

少量ずつ買う

より深いディップに備えて現金を残す

感情的なプレッシャーを減らす

例:

原文表示ディップを買うことは理論上簡単に聞こえる — しかしほとんどのトレーダーは失敗する。

それは早すぎるタイミングで買ったり、ボラティリティにパニックになったり、計画なしに全額投入したりするからだ。

本当の目標は正確な底を捉えることではない。

目標はリスクを適切に管理しながら、より良い価格で強力なプロジェクトに参入することだ。

🔥 「ディップ」とは何か? ディップはより広いトレンドの中で一時的な価格下落を指す。

暗号通貨では、ディップは次の理由で起こることがある:

• 利益確定

• 恐怖と清算

• ビットコインの調整

• ニュースやマクロイベント

• 流動性の低い期間

賢いトレーダーはディップをチャンスと見なす。

感情的なトレーダーはパニックと見る。

📊 最良のディップ買い戦略

✅ 1. 確認を待つ 盲目的に赤いキャンドルを買わないこと。

次の点に注意:

強力なサポートゾーン

取引量の回復

反転のキャンドル

BTCの安定化

サポートのないディップはクラッシュに変わる可能性がある。

✅ 2. 徐々に規模を拡大 一度に全資金を使うのではなく:

少量ずつ買う

より深いディップに備えて現金を残す

感情的なプレッシャーを減らす

例:

- 報酬

- 9

- 13

- リポスト

- 共有

ybaser:

月へ 🌕もっと見る

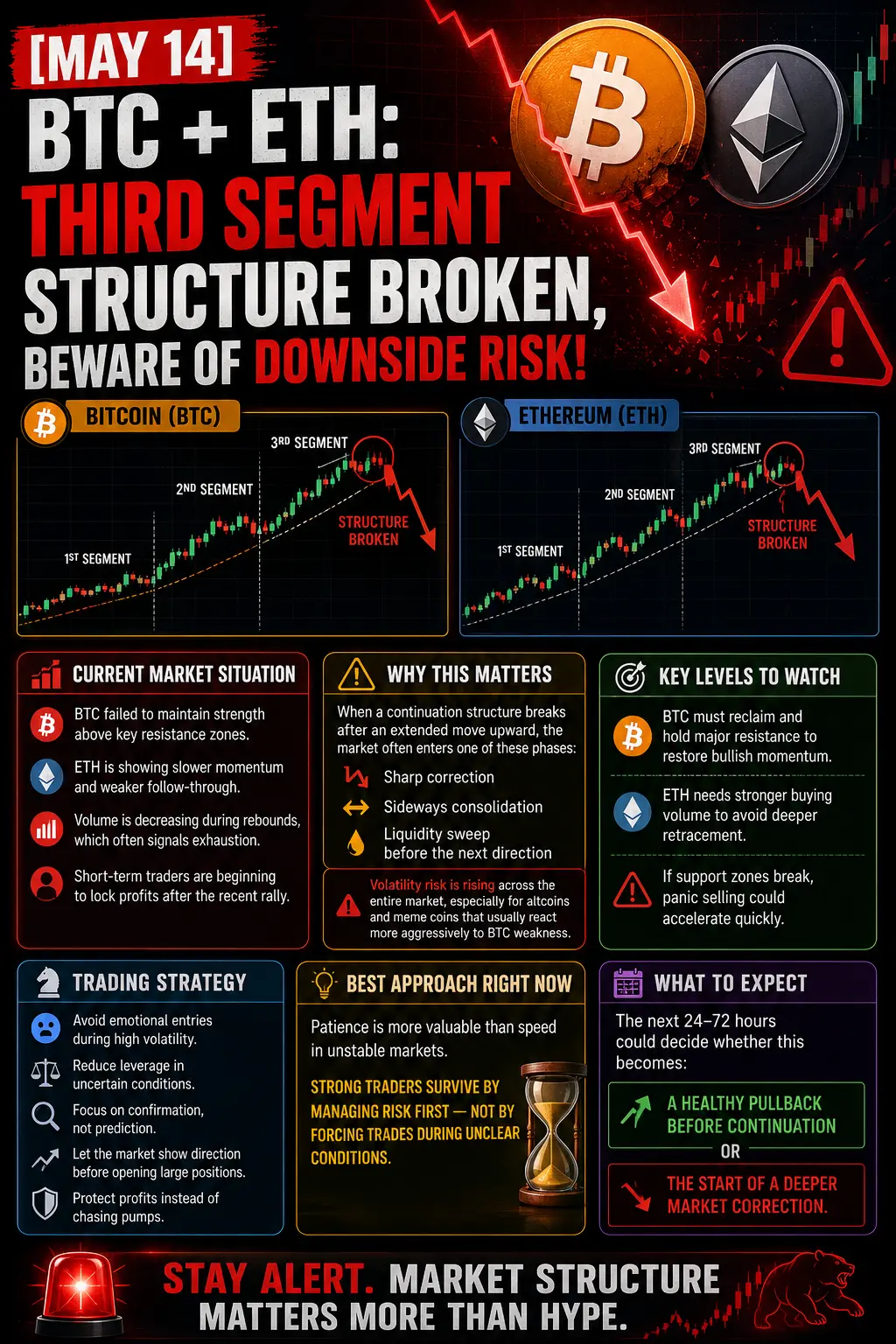

🚨 [5月14日] BTC + ETH:第3段階構造の崩壊 — 下落リスク増大! 🚨

暗号市場は、ビットコインとイーサリアムの最近の勢いの構造を失った後、重要な短期局面に入っています。最新の上昇を支えた「第3段階」継続パターンは弱まりつつあり、一時的に買い手のコントロールが失われている可能性を示しています。

📉 現在の市場状況

BTCは重要な抵抗ゾーンを超える力を維持できませんでした。

ETHは以前の動きに比べて勢いが遅く、追随も弱いです。

反発時の出来高は減少しており、これはしばしば力のある状態ではなく疲弊を示します。

短期トレーダーは最近の上昇後に利益確定を始めています。

⚠️ これが重要な理由 伸びた後に継続構造が崩れると、市場はしばしば次のいずれかの段階に入ります: • 急激な調整

• 横ばいの統合

• 次の方向性を決める流動性の掃き出し

現在、ボラティリティリスクは全体の市場で上昇しており、特にBTCの弱さにより敏感に反応しやすいアルトコインやミームコインにとっては顕著です。

📊 注目すべき取引レベル ✅ BTCは主要な抵抗を回復し、維持して強気の勢いを取り戻す必要があります

✅ ETHはより強い買い圧力が必要で、より深い調整を避ける必要があります

✅ サポートゾーンが崩れると、パニック売りが急速に加速する可能性があります

🎯 取引戦略 • 高いボラティリティ時

原文表示暗号市場は、ビットコインとイーサリアムの最近の勢いの構造を失った後、重要な短期局面に入っています。最新の上昇を支えた「第3段階」継続パターンは弱まりつつあり、一時的に買い手のコントロールが失われている可能性を示しています。

📉 現在の市場状況

BTCは重要な抵抗ゾーンを超える力を維持できませんでした。

ETHは以前の動きに比べて勢いが遅く、追随も弱いです。

反発時の出来高は減少しており、これはしばしば力のある状態ではなく疲弊を示します。

短期トレーダーは最近の上昇後に利益確定を始めています。

⚠️ これが重要な理由 伸びた後に継続構造が崩れると、市場はしばしば次のいずれかの段階に入ります: • 急激な調整

• 横ばいの統合

• 次の方向性を決める流動性の掃き出し

現在、ボラティリティリスクは全体の市場で上昇しており、特にBTCの弱さにより敏感に反応しやすいアルトコインやミームコインにとっては顕著です。

📊 注目すべき取引レベル ✅ BTCは主要な抵抗を回復し、維持して強気の勢いを取り戻す必要があります

✅ ETHはより強い買い圧力が必要で、より深い調整を避ける必要があります

✅ サポートゾーンが崩れると、パニック売りが急速に加速する可能性があります

🎯 取引戦略 • 高いボラティリティ時

- 報酬

- 8

- 12

- リポスト

- 共有

ybaser:

2026 GOGOGO 👊もっと見る

🐶🔥 次のミームシーズンをリードする犬はどれ? 🔥🐶

ミームコイン市場は、流動性が徐々にコミュニティ主導の資産に回帰するにつれて、再び高いボラティリティのフェーズに入っています。DOGE、SHIB、WIF、BONK、FLOKIのようなトークンは、ミームの物語が従来の暗号通貨の物語よりも速く広まるため、注目を集め続けています。

現在、市場は3つのカテゴリーに分かれています:

• 👑 レガシーリーダー → DOGE & SHIB

• 🚀 迅速なモメンタムプレイ → WIF & BONK

• ⚡ ハイリスク小型コイン → BABYDOGE、KISHU、AIDOGE、POLYDOGE

ミームコインの取引の鍵は、熱狂がファンダメンタルズよりも速く動くことを理解することです。取引量、ソーシャルの注目、取引所の上場、ホエールの活動は、ミームサイクル中のユーティリティよりも重要です。

📈 現在の市場構造

DOGEは依然としてセクター全体の基準となるミームコインです。

SHIBは依然として最も強力なコミュニティとエコシステムの拡大を誇っています。

WIFとBONKは、ソラナエコシステムの勢いを享受しています。

小型のミームコインは急激に爆発することもありますが、同時に非常に早くクラッシュすることもあります。

🎯 取引戦略

✅ まずは取引量の多いコインに注目

✅ 大きな緑のキャンドルの

原文表示ミームコイン市場は、流動性が徐々にコミュニティ主導の資産に回帰するにつれて、再び高いボラティリティのフェーズに入っています。DOGE、SHIB、WIF、BONK、FLOKIのようなトークンは、ミームの物語が従来の暗号通貨の物語よりも速く広まるため、注目を集め続けています。

現在、市場は3つのカテゴリーに分かれています:

• 👑 レガシーリーダー → DOGE & SHIB

• 🚀 迅速なモメンタムプレイ → WIF & BONK

• ⚡ ハイリスク小型コイン → BABYDOGE、KISHU、AIDOGE、POLYDOGE

ミームコインの取引の鍵は、熱狂がファンダメンタルズよりも速く動くことを理解することです。取引量、ソーシャルの注目、取引所の上場、ホエールの活動は、ミームサイクル中のユーティリティよりも重要です。

📈 現在の市場構造

DOGEは依然としてセクター全体の基準となるミームコインです。

SHIBは依然として最も強力なコミュニティとエコシステムの拡大を誇っています。

WIFとBONKは、ソラナエコシステムの勢いを享受しています。

小型のミームコインは急激に爆発することもありますが、同時に非常に早くクラッシュすることもあります。

🎯 取引戦略

✅ まずは取引量の多いコインに注目

✅ 大きな緑のキャンドルの

- 報酬

- 9

- 13

- リポスト

- 共有

ybaser:

月へ 🌕もっと見る

イーサリアムは短期的な調整後、現在は約2,300ドルのゾーンで取引されていますが、主要なサポートレベルが維持される限り、全体的な構造は比較的強気に見えます。

テクニカルな観点から見ると、ETHは最近の暗号市場の変動の後に統合しています。買い手は依然として心理的な2,250ドル〜2,280ドルの範囲を守っており、米国セッション中に勢いが戻れば、もう一度上昇の起爆点となる可能性があります。

ビットコインが安定を保ち、市場のセンチメントが改善すれば、イーサリアムは後ほど2,350ドル〜2,400ドルの抵抗範囲に向けて反発を試みる可能性があります。ただし、サポートを維持できない場合は、再び流動性の掃き出しが起こり、その後の継続につながる可能性があります。

📊 5月13日の私の予測:

• 2,280ドル以上で強気のバイアス

• 主要ターゲット:2,380ドル

• 2,240ドル以下で弱気の無効化

• 予想されるボラティリティは依然高い

イーサリアムは依然として強い機関投資家の関心を集めており、現在の市場状況でトレーダーが注目している主要資産の一つです。

#Polymarket每日热点

原文表示テクニカルな観点から見ると、ETHは最近の暗号市場の変動の後に統合しています。買い手は依然として心理的な2,250ドル〜2,280ドルの範囲を守っており、米国セッション中に勢いが戻れば、もう一度上昇の起爆点となる可能性があります。

ビットコインが安定を保ち、市場のセンチメントが改善すれば、イーサリアムは後ほど2,350ドル〜2,400ドルの抵抗範囲に向けて反発を試みる可能性があります。ただし、サポートを維持できない場合は、再び流動性の掃き出しが起こり、その後の継続につながる可能性があります。

📊 5月13日の私の予測:

• 2,280ドル以上で強気のバイアス

• 主要ターゲット:2,380ドル

• 2,240ドル以下で弱気の無効化

• 予想されるボラティリティは依然高い

イーサリアムは依然として強い機関投資家の関心を集めており、現在の市場状況でトレーダーが注目している主要資産の一つです。

#Polymarket每日热点

[ユーザーは自分の取引データを共有しました。アプリに移動して詳細を表示します]

- 報酬

- 10

- 12

- リポスト

- 共有

ybaser:

2026 GOGOGO 👊もっと見る

COSMOSは、下降楔パターンからのブレイクアウト後、より建設的な強気の構造を示し始めています。このタイプの形成は、多くの場合、修正フェーズの終わりと潜在的な反転の始まりを示唆し、特にクリーンなブレイクアウトと増加する勢いに続く場合にそうです。

今重要なのは確認です。ブレイクアウトだけでは不十分であり、重要なのは価格が壊れた抵抗線を維持し、それをサポートに変えることができるかどうかです。買い手がこのエリアをうまく守れば、一時的なフェイクブレイクアウトではなく、持続的な強気の継続の可能性が高まります。

取引の観点から、構造は規律正しくアプローチできます:

取引戦略(ブレイクアウト継続セットアップ)

理想的なアプローチは、ブレイクアウトゾーン(以前の楔抵抗線)のリテストを待つことです。このゾーンは、多くの場合、市場が強さを確認するか、動きを拒否する決定エリアとして機能します。

エントリーゾーン:ブレイクアウトサポート(以前の楔抵抗線)のリテスト、または勢いが強い場合は最近の高値を超える継続ブレイク

確認:短時間足での強気の価格アクション(リジェクションウィック、強気の包み足、または構造を超える強いクローズ)

ストップロス:楔ブレイクアウトの無効化レベル以下(ブレイクアウト構造内の最後のスイングロー以下)

ターゲット:

TP1:最初の流動性ゾーン / 最近のローカル抵抗

TP2:以前の分

原文表示今重要なのは確認です。ブレイクアウトだけでは不十分であり、重要なのは価格が壊れた抵抗線を維持し、それをサポートに変えることができるかどうかです。買い手がこのエリアをうまく守れば、一時的なフェイクブレイクアウトではなく、持続的な強気の継続の可能性が高まります。

取引の観点から、構造は規律正しくアプローチできます:

取引戦略(ブレイクアウト継続セットアップ)

理想的なアプローチは、ブレイクアウトゾーン(以前の楔抵抗線)のリテストを待つことです。このゾーンは、多くの場合、市場が強さを確認するか、動きを拒否する決定エリアとして機能します。

エントリーゾーン:ブレイクアウトサポート(以前の楔抵抗線)のリテスト、または勢いが強い場合は最近の高値を超える継続ブレイク

確認:短時間足での強気の価格アクション(リジェクションウィック、強気の包み足、または構造を超える強いクローズ)

ストップロス:楔ブレイクアウトの無効化レベル以下(ブレイクアウト構造内の最後のスイングロー以下)

ターゲット:

TP1:最初の流動性ゾーン / 最近のローカル抵抗

TP2:以前の分

- 報酬

- 10

- 14

- リポスト

- 共有

HuajinEmperor:

2026 GOGOGO 👊もっと見る

STX(Stacks)は、重要なサポートゾーンからきれいに反発した後、回復の兆しを強く示しており、勢いが再び高まりつつあります。

買い手が再び参入し、価格動向は最近の調整後に強気にシフトし始めています。サポートからの反応は、このレベルがしっかりと守られていることを示唆しており、次の上昇の基盤となる可能性があります。

市場の状況が良好に保たれ、勢いが引き続き強まる場合、STXは大きな上昇拡大の準備をしている可能性があります。出来高が回復し、構造が改善されることは、このセットアップを注視しているトレーダーにとって励みとなるシグナルです。

今後の重要な焦点:• サポートがしっかりと維持されていること

• 勢いが加速していること

• 買い手がコントロールを取り戻していること

• レジスタンスを突破すれば潜在的なブレイクアウト

STXは、忍耐と確認が重要となる興味深い局面に入っています。この強さが続けば、現在の市場の中で最も魅力的なセットアップの一つになる可能性があります。

#GateSquareMayTradingShare

原文表示買い手が再び参入し、価格動向は最近の調整後に強気にシフトし始めています。サポートからの反応は、このレベルがしっかりと守られていることを示唆しており、次の上昇の基盤となる可能性があります。

市場の状況が良好に保たれ、勢いが引き続き強まる場合、STXは大きな上昇拡大の準備をしている可能性があります。出来高が回復し、構造が改善されることは、このセットアップを注視しているトレーダーにとって励みとなるシグナルです。

今後の重要な焦点:• サポートがしっかりと維持されていること

• 勢いが加速していること

• 買い手がコントロールを取り戻していること

• レジスタンスを突破すれば潜在的なブレイクアウト

STXは、忍耐と確認が重要となる興味深い局面に入っています。この強さが続けば、現在の市場の中で最も魅力的なセットアップの一つになる可能性があります。

#GateSquareMayTradingShare

- 報酬

- 8

- 12

- リポスト

- 共有

HuajinEmperor:

2026 GOGOGO 👊もっと見る

人工知能の物語は、従来のテック市場と暗号市場の両方で注目を集め続けています。AIが世界の主要セクターの一つであり続ける限り、AI関連の暗号通貨は流動性、投機、モメンタムトレーダーを引き続き惹きつけるでしょう。

しかし、AIコインの取引は、物語に感情的に投資するのとは非常に異なります。

ほとんどのAIトークンは激しいサイクルで動きます:

爆発的な衝動的ラリー

迅速な流動性の回転

ヒプフェーズ後の深い調整

ニュースやパートナーシップによる突然の取引量の急増

このようなボラティリティのため、戦略は感情よりもはるかに重要です。

堅実なAIコイン取引アプローチは次の点に焦点を当てます:

緑のキャンドルよりも強いサポートゾーンで買う

アルトコインのポジションに入る前にBTCの安定性を監視する

取引量の拡大とモメンタムの確認を追う

熱狂的な動きの中で過剰なエクスポージャーを避ける

積極的なラリー中に部分的な利益を確定する

AIコインでトレーダーが犯す最大の間違いは、物語の強さと価格の継続保証を混同することです。最も強力なセクターでも、流動性が弱まると激しい調整が起こります。

より賢明なアプローチは、構造を取引し、興奮を追わないことです。

強い動きの後にAIコインが統合し、取引量が健全なままであれば、それは弱さではなく蓄積を示すことが多いです。これらの期間は、垂直なパンプを追いかけるよりも良い機会

原文表示しかし、AIコインの取引は、物語に感情的に投資するのとは非常に異なります。

ほとんどのAIトークンは激しいサイクルで動きます:

爆発的な衝動的ラリー

迅速な流動性の回転

ヒプフェーズ後の深い調整

ニュースやパートナーシップによる突然の取引量の急増

このようなボラティリティのため、戦略は感情よりもはるかに重要です。

堅実なAIコイン取引アプローチは次の点に焦点を当てます:

緑のキャンドルよりも強いサポートゾーンで買う

アルトコインのポジションに入る前にBTCの安定性を監視する

取引量の拡大とモメンタムの確認を追う

熱狂的な動きの中で過剰なエクスポージャーを避ける

積極的なラリー中に部分的な利益を確定する

AIコインでトレーダーが犯す最大の間違いは、物語の強さと価格の継続保証を混同することです。最も強力なセクターでも、流動性が弱まると激しい調整が起こります。

より賢明なアプローチは、構造を取引し、興奮を追わないことです。

強い動きの後にAIコインが統合し、取引量が健全なままであれば、それは弱さではなく蓄積を示すことが多いです。これらの期間は、垂直なパンプを追いかけるよりも良い機会

- 報酬

- 9

- 12

- リポスト

- 共有

HuajinEmperor:

2026 GOGOGO 👊もっと見る