andy2024

現在、コンテンツはありません

andy2024

- 報酬

- いいね

- コメント

- リポスト

- 共有

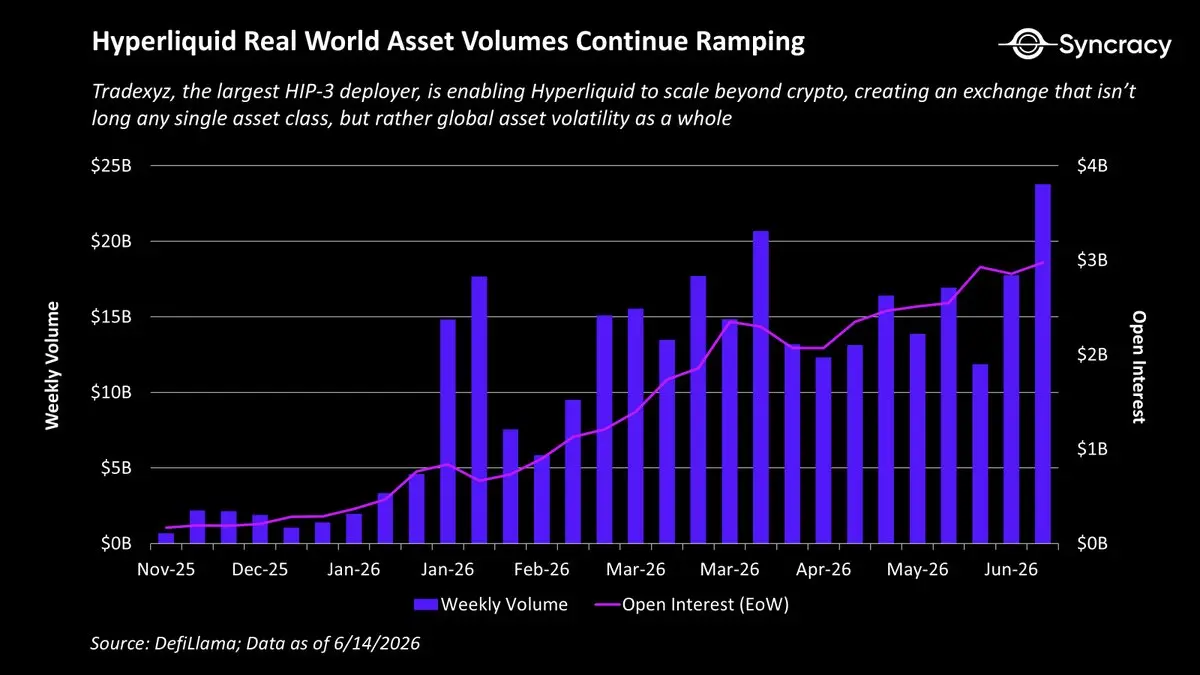

犯罪者カテゴリは、今後12〜24ヶ月以内にOIと日次取引量の10倍になる可能性があります。

その多くは暗号通貨取引から来るでしょうが、取引量とOIの大部分は非暗号通貨ペアになる可能性もあります。

原文表示その多くは暗号通貨取引から来るでしょうが、取引量とOIの大部分は非暗号通貨ペアになる可能性もあります。

- 報酬

- いいね

- コメント

- リポスト

- 共有

私たちはプライバシーなしではこの業界を拡大できません。

私たちはプライバシーを必要としており、今まで以上にそれを求めています。

原文表示私たちはプライバシーを必要としており、今まで以上にそれを求めています。

- 報酬

- いいね

- コメント

- リポスト

- 共有

私の市場に対する見方は、当面の間変わらないままでいる。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

amidst all the bearishness, there is a small cohort of believers getting very excited about a new primitive at the crossover of ai x crypto, proof of useful work.

何か注目すべきもの。

原文表示何か注目すべきもの。

- 報酬

- いいね

- コメント

- リポスト

- 共有

プログラムによる価値配分を伴う収益生成型暗号資産は、すべての反発や今後のブルマーケットの上昇局面で優れたパフォーマンスを発揮します。

時代は変わった。適切にポジションを取れ。

原文表示時代は変わった。適切にポジションを取れ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

トークン化。ステーブルコイン。先物取引。バルク。

ビッグ4。

原文表示ビッグ4。

- 報酬

- いいね

- コメント

- リポスト

- 共有

セイラーは自分を追い込んでしまった...

ストレッチはほぼ10%のオフ・ペグ状態だ。ひゃあ。

原文表示ストレッチはほぼ10%のオフ・ペグ状態だ。ひゃあ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

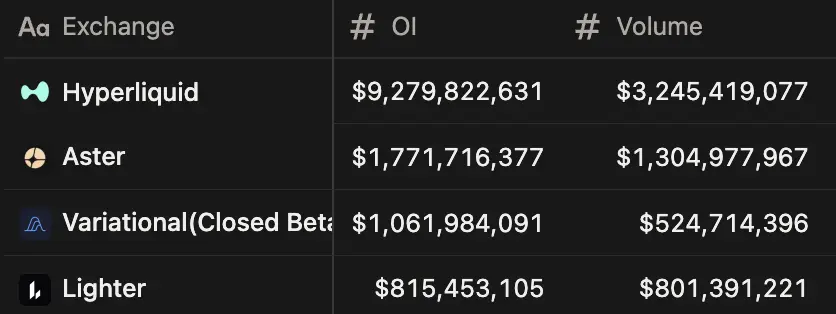

犯罪者市場ではパワー・ローが完全に作用しています。

競争の激しいカテゴリーで3〜4人の勝者、その後に残りの者たちです。数字にその様子が表れています。

原文表示競争の激しいカテゴリーで3〜4人の勝者、その後に残りの者たちです。数字にその様子が表れています。

- 報酬

- いいね

- コメント

- リポスト

- 共有

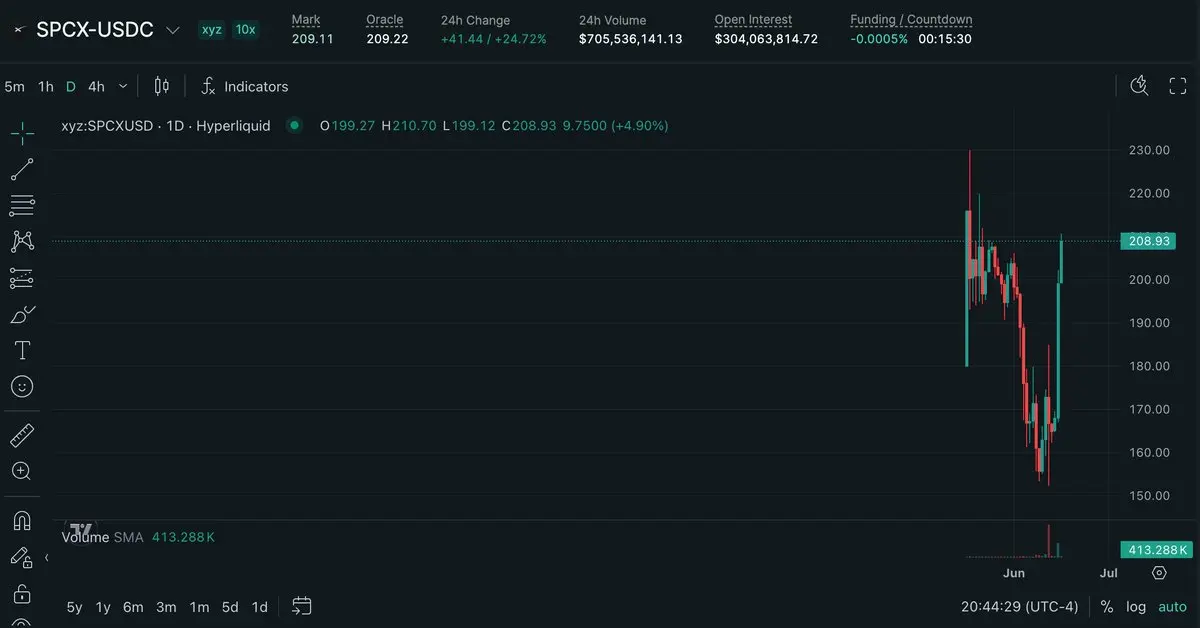

$SPCX は$208に到達しました。

今日は狂ったような上昇です。

原文表示今日は狂ったような上昇です。

- 報酬

- いいね

- コメント

- リポスト

- 共有

このラリーはかなり本格的な動きのように感じるので、しばらくは赤いボタンに指を置かないようにしておきます。

センチメントは最悪で、トークンは完全に叩きつぶされましたが、その一方で、長い間見た中で最も基本的に堅実なセットアップのいくつかがあります。

知っている人にとっては非常に良い非対称のセットアップです。

原文表示センチメントは最悪で、トークンは完全に叩きつぶされましたが、その一方で、長い間見た中で最も基本的に堅実なセットアップのいくつかがあります。

知っている人にとっては非常に良い非対称のセットアップです。

- 報酬

- いいね

- コメント

- リポスト

- 共有