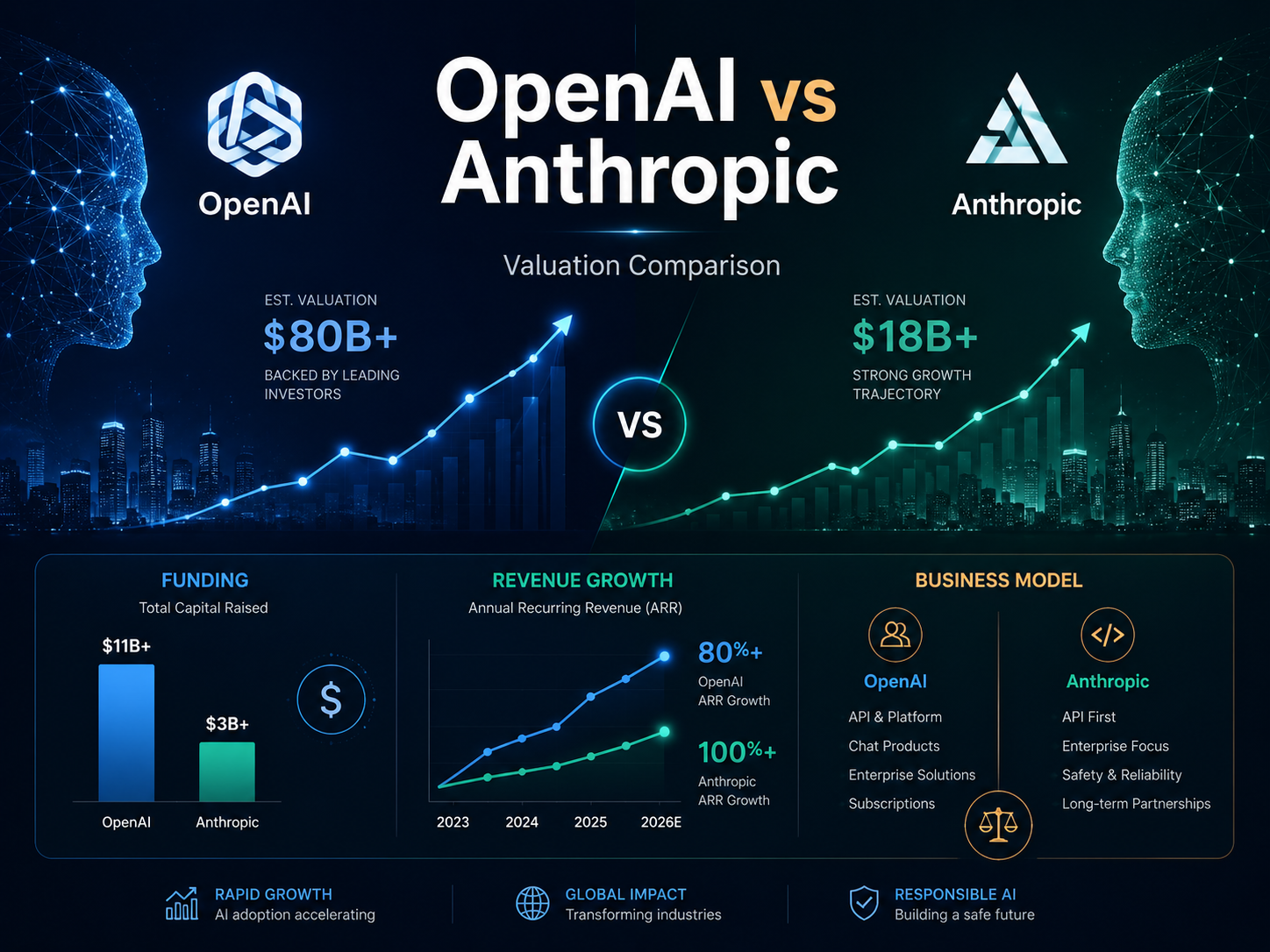

截至 2026 年 5 月公開融資資訊,Anthropic 完成 650 億美元 Series H 融資,投後估值達 9,650 億美元;OpenAI 則於 2026 年 3 月完成 1,220 億美元融資,投後估值為 8,520 億美元。Anthropic 當前估值比 OpenAI 高約 1,130 億美元,但這一差距並不代表 Anthropic 在用戶規模、收入品質或長期價值的所有面向都領先。

私營公司的融資估值與上市公司的即時市值並不相同。估值通常由新一輪融資價格、投資者條款、股份類別和市場預期共同決定,因此比較 OpenAI 與 Anthropic 時,不應只看最後一個估值數字,還需分析融資時間、收入口徑及資本結構。

OpenAI 與 Anthropic 當前估值分別是多少

OpenAI 於 2026 年 3 月完成 1,220 億美元融資,投後估值達 8,520 億美元。OpenAI 表示,融資將用於擴大算力供應、推進模型研發,並支援 ChatGPT、企業產品、API 及開發者工具持續成長。

Anthropic 於 2026 年 5 月完成 650 億美元 Series H 融資,投後估值達 9,650 億美元。本輪融資讓 Anthropic 在最新私募定價中超越 OpenAI,資金主要用於擴充計算能力、安全與可解釋性研究,以及擴大 Claude 產品與合作夥伴生態。

| 對比項目 | OpenAI | Anthropic |

|---|---|---|

| 最新融資時間 | 2026 年 3 月 | 2026 年 5 月 |

| 最新融資規模 | 1,220 億美元 | 650 億美元 |

| 最新投後估值 | 8,520 億美元 | 9,650 億美元 |

| 核心產品 | ChatGPT、API、Codex | Claude、Claude Code、Cowork |

| 主要估值支撐 | 消費級分發、企業部署、開發者平台 | 企業採用、編程工具、代理型工作流 |

由於 Anthropic 的融資時間晚於 OpenAI,其估值包含了更新的收入與市場預期。若 OpenAI 在相同時間重新融資,兩家公司的定價關係仍可能變化,因此「Anthropic 估值更高」僅代表現階段公開融資口徑下的結果。

OpenAI 與 Anthropic 的估值變化經歷了哪些階段

OpenAI 的估值增長主要受 ChatGPT 全球普及推動。公司在 2026 年融資公告中披露,ChatGPT 正接近每週 10 億活躍用戶,並已從消費級助手擴展至企業工作流、API 與軟體開發場景;這種大規模分發能力長期以來是 OpenAI 獲得高估值的重要基礎。

Anthropic 的估值增長更集中在 2026 年。公司 2 月完成融資時估值為 3,800 億美元,5 月進一步升至 9,650 億美元,三個月內增長超過一倍。同期 Anthropic 披露年化收入運行率從 140 億美元升至超過 470 億美元,企業客戶與 Claude Code 的快速擴張成為估值上調的主要原因。

兩條估值曲線反映不同發展路徑。OpenAI 先透過 ChatGPT 建立廣泛用戶覆蓋,再加速向企業與開發者市場延伸;Anthropic 則在企業 API、編程工具與代理型工作流中快速建立收入規模,並憑藉更高的近期增速獲得新的估值溢價。

收入規模如何支撐 OpenAI 與 Anthropic 的估值

OpenAI 於 2026 年 3 月披露,其月收入已達 20 億美元,對應簡單年化規模約為 240 億美元。公司並表示,2024 年底收入約為每季 10 億美元,顯示 ChatGPT 訂閱、企業產品及 API 使用在此後持續快速擴張。

Anthropic 於 2026 年 5 月披露,年化收入運行率已超過 470 億美元,高於 2 月融資時公布的 140 億美元。Anthropic 的數據反映某一時間點收入速度的年化結果,並不等同於已完成審計的全年收入,但仍說明 Claude 的企業與開發者採用在短期內快速增長。

收入運行率不能脫離統計口徑直接比較。OpenAI 披露的是當前月收入及其增長路徑,Anthropic 披露的是年化運行率;兩家公司還可能在渠道分成、雲平台銷售與 API 收入確認方面採用不同口徑。因此,更合理的判斷是 Anthropic 當前增長速度更快,而 OpenAI 已建立更廣泛的用戶與產品基礎。

消費者業務與企業業務如何形成不同估值邏輯

OpenAI 的估值邏輯首先建立在 ChatGPT 的大規模消費者分發之上。龐大的個人用戶基礎可轉化為付費訂閱、品牌認知與企業內部採用,同時為 API、Codex 與其他工作工具提供低成本獲客入口。OpenAI 將此模式描述為消費覆蓋、企業部署、開發者使用與算力之間的增長飛輪。

Anthropic 的收入結構更偏向企業與開發者市場。公司披露,2026 年 2 月時已有超過 500 家客戶的年化支出超過 100 萬美元,財富 10 強企業中有 8 家使用 Claude;年支出超過 10 萬美元的客戶數量一年增長 7 倍。

消費者業務通常擁有更大的潛在市場與分發優勢,但需面對免費用戶成本、付費轉化與產品留存問題。企業業務合約規模更高、遷移成本更強,卻可能帶來客戶集中、銷售週期較長及對少數高價值工作流依賴的問題。

ChatGPT 與 Claude 的產品定位如何影響市場預期

ChatGPT 的產品定位涵蓋消費者、企業員工與開發者。OpenAI 透過個人訂閱、商業版與企業版座席、API 按量計費以及 Codex 等工具形成多層收入來源;截至 2025 年底,OpenAI 披露擁有超過 100 萬家企業客戶與超過 700 萬個工作場景座席。

Claude 的增長重點更集中於編程、企業知識工作與代理型任務。Claude Code 可讀取程式碼庫、修改檔案、執行命令並連接開發工具,Anthropic 亦將其擴展至金融、銷售、網路安全與知識工作場景。

Claude Code 於 2026 年 2 月的年化收入已超過 25 億美元,並較當年年初增長一倍以上;企業客戶貢獻了超過一半的 Claude Code 收入。這種高價值、使用頻率高的開發者工具業務,是 Anthropic 估值快速追趕並超越 OpenAI 的關鍵因素之一。

微軟、亞馬遜與 Google 如何影響兩家公司的估值

OpenAI 與微軟的合作長期提供雲端運算基礎設施、企業銷售渠道與資本支援。與此同時,OpenAI 當前估值也建立在進一步擴大獨立算力供應、開發者平台與企業產品的能力之上,投資者會關注其是否能在維持合作夥伴關係的同時降低單一基礎設施來源的約束。

Anthropic 與 Amazon 和 Google 等雲端運算企業聯繫緊密,Claude 可透過合作雲平台觸達企業客戶。Anthropic 最新融資還包括先前由大型雲廠商承諾的 150 億美元投資,其中 Amazon 承諾金額為 50 億美元;Micron、Samsung 與 SK hynix 等基礎設施夥伴亦參與融資。

雲廠商合作可提供晶片、資料中心、銷售渠道與企業客戶,但也會產生收入分成、算力採購與策略依賴。投資者因此不僅關注誰獲得更多雲平台支援,亦會評估模型公司能保留多少毛利與客戶關係控制權。

算力成本與資本需求如何影響估值合理性

算力是 OpenAI 與 Anthropic 高估值背後的共同約束。訓練更強模型、為大量用戶提供推理服務以及運行自主代理,都需持續採購晶片、電力、資料中心與網路資源,因此收入增長並不自動代表獲利能力改善。

OpenAI 的 1,220 億美元融資與 Anthropic 的 650 億美元融資都遠高於傳統軟體公司的常規融資規模。兩家公司均將擴大計算能力列為核心資金用途,顯示當前競爭不僅是模型與產品競爭,也是資本取得與基礎設施供應能力的競爭。

高估值可協助企業以較低股權稀釋比例募集更多資金,但也提高下一輪融資或 IPO 的業績門檻。若收入增長放緩、推理價格下降或開源模型縮小能力差距,投資者可能重新評估如此高規模的算力投入能否形成持續回報。

OpenAI 與 Anthropic 的估值應該如何比較

OpenAI 與 Anthropic 的估值不能只透過「估值除以收入」得出結論。私營公司的收入數據並非按統一會計標準定期披露,融資條款亦可能包含優先清算、反稀釋與其他權利,因此表面估值倍數未必完全可比。

| 對比維度 | OpenAI | Anthropic |

|---|---|---|

| 最新公開估值 | 8,520 億美元 | 9,650 億美元 |

| 核心分發優勢 | ChatGPT 全球消費者覆蓋 | 企業與開發者深度採用 |

| 主要收入模式 | 個人訂閱、企業座席、API、開發工具 | 企業 API、Claude 訂閱、Claude Code、代理工具 |

| 近期收入訊號 | 月收入約 20 億美元 | 年化收入運行率超過 470 億美元 |

| 主要增長驅動 | 用戶規模、企業轉化、API 與 Codex | Claude Code、企業客戶、代理型工作流 |

| 主要基礎設施關係 | 微軟及多元算力合作 | Amazon、Google及晶片夥伴 |

| 估值優勢 | 分發廣、品牌強、產品覆蓋全面 | 增速快、企業收入集中度高 |

| 主要估值壓力 | 策略聚焦、算力成本、商業化效率 | 增長持續性、客戶結構、擴張成本 |

從目前數據來看,Anthropic 拿下更高的最新私募估值與更快的收入增長訊號;OpenAI 則擁有更大的消費者分發網絡、更豐富的產品組合及更廣泛的企業客戶基礎。兩家公司代表的並非完全相同的資產,而是兩種不同的 AI 平台商業模式。

OpenAI 與 Anthropic 的高估值面臨哪些挑戰

OpenAI 面臨的主要挑戰是如何在消費者、企業、編程、代理與多模態產品間維持策略聚焦。路透社援引相關報導指出,部分投資者對 OpenAI 在競爭壓力下多次調整產品路線表達擔憂,市場正觀察企業業務與 Codex 能否進一步支撐其 8,520 億美元估值。

Anthropic 的主要挑戰是證明近期超高速增長可持續。年化收入運行率在短時間內大幅上升,可能受少數大型客戶、計算資源供給與 Claude Code 熱度推動;若客戶擴張速度下降,接近萬億美元的估值會對收入品質與獲利路徑提出更高要求。

兩家公司還共同面對模型能力趨同、API 價格下降、開源模型競爭、監管變化與高算力成本。高估值反映投資者對未來 AI 基礎設施與工作平台的長期預期,但並不代表短期獲利、上市價格或未來投資回報已經確定。

總結

截至 2026 年 5 月,Anthropic 以 9,650 億美元最新投後估值超過 OpenAI 的 8,520 億美元。Anthropic 的優勢主要來自 Claude Code、企業客戶與年化收入運行率的高速增長;OpenAI 的核心價值則來自 ChatGPT 的全球分發、企業客戶基礎、API 平台與多產品生態。

OpenAI 與 Anthropic 的估值差異,本質上是市場對兩條商業路徑的不同定價。OpenAI 更接近從消費者平台向企業基礎設施擴展,Anthropic 更接近從企業模型與開發者工具向通用工作平台擴展。

比較兩家公司時,需同時觀察收入口徑、客戶結構、產品黏性、算力成本與融資條款。最新私募估值可反映資本市場當前預期,但不能取代對獲利能力與長期競爭壁壘的判斷。

FAQ

OpenAI 和 Anthropic 的估值是股票市值嗎?

OpenAI 和 Anthropic 的估值不是公開股票市值,而是根據最新私募融資價格計算的投後估值,目前不能像上市公司股票一樣即時交易。

為什麼後融資的公司更容易獲得更高估值?

後融資的公司可用更新的收入與增長數據定價,也會受到當時資本市場情緒影響,因此不同時間完成的融資估值不能完全直接比較。

年化收入運行率等於全年實際收入嗎?

年化收入運行率不等於全年實際收入,它是將當前月度或季度收入速度換算為一年,若未來增速或客戶使用發生變化,最終全年收入也會不同。

Anthropic 估值超過 OpenAI 是否代表 Claude 用戶更多?

Anthropic 估值超過 OpenAI 不代表 Claude 用戶總量更多。ChatGPT 擁有更廣泛的消費者覆蓋,而 Anthropic 當前估值更強調企業收入增速與開發者工具表現。

高估值會如何影響未來 IPO?

高估值會提高未來 IPO 的定價基準,也會增加收入、獲利與增長兌現壓力;若公開市場接受的估值較低,企業可能面臨估值下調。

普通用戶現在可以買入 OpenAI 或 Anthropic 股票嗎?

普通用戶目前通常不能在公開證券市場直接買入 OpenAI 或 Anthropic 股票,兩家公司仍屬於私營企業,相關股權主要透過私募市場流通。

分享

目錄

相關文章

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益

USD.AI 代幣經濟學:深入解析 CHIP 代幣的應用場景與激勵機制

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

Arweave:用AO電腦捕捉市場機會