SK Eternix 的同業定位,核心問題不在於單獨解釋公司是什麼,而是要判斷它在韓國新能源股票中更接近哪一類公司。只有先釐清業務類型,後續對於收入結構、風險敞口及交易頁面資訊的理解,才會有共同的基礎。

使用者在比較韓股新能源公司時,常有的困惑是將裝機規模、行情表現、收入成長率或「新能源」標籤放在同一個維度直接比較。這樣的方式容易忽略營運型、工程型、開發型與設備型公司的差異,也可能將項目交付收入與長期營運現金流混為一談。

更適合 SK Eternix 的做法,是先比較業務鏈條與資產策略,再觀察 ESS 協同、電力交易能力、融資條件、併網節奏與匯率敞口。這個框架能把「同屬新能源板塊」拆解為更清晰的結構性問題,避免僅憑單一指標就得出過於簡化的結論。

SK Eternix 是什麼類型的新能源公司?

SK Eternix 可歸類為「新能源資產營運平台」。其核心並非單一施工項目,也不是只做某一種新能源設備,而是圍繞太陽能、風電、燃料電池、ESS 與電力交易,形成組合資產。這樣的結構使公司更依賴項目投運、資產管理與長期結算效率。

與純工程公司相比,SK Eternix 的收入更可能體現營運資產的特徵;與單一電源公司相比,SK Eternix 的業務結構更為分散,但管理難度也更高。理解這個定位,是進行同業比較的第一步。

韓國新能源同類股通常有哪些類型?

韓國新能源相關公司大致可分為四類:項目開發型、工程施工型、資產營運型、設備或材料配套型。不同類型的公司雖然都處於新能源鏈條中,但收入確認、資本支出、項目週期與政策敏感度並不相同。

將所有新能源公司放在同一個估值框架中,容易忽略商業模式的差異。對比 SK Eternix 時,最接近的對象通常是同樣偏重營運、持有資產,且受電力市場規則影響的公司,而非純 EPC 或單一設備供應商。

對比韓股新能源公司,先看哪些維度?

可以先看四個基礎維度:

| 維度 | SK Eternix 常見特徵 | 同類公司常見差異 |

|---|---|---|

| 業務鏈條 | 開發/建設/營運/交易一體化傾向 | 可能更偏單一環節(開發或施工) |

| 資產策略 | Build-to-Own 持有營運 | 部分公司偏重項目出售 |

| 協同能力 | 強調 ESS 與交易協同 | 有些公司協同鏈條較短 |

| 風險暴露 | 對併網與融資更敏感 | 對訂單/工程週期更敏感 |

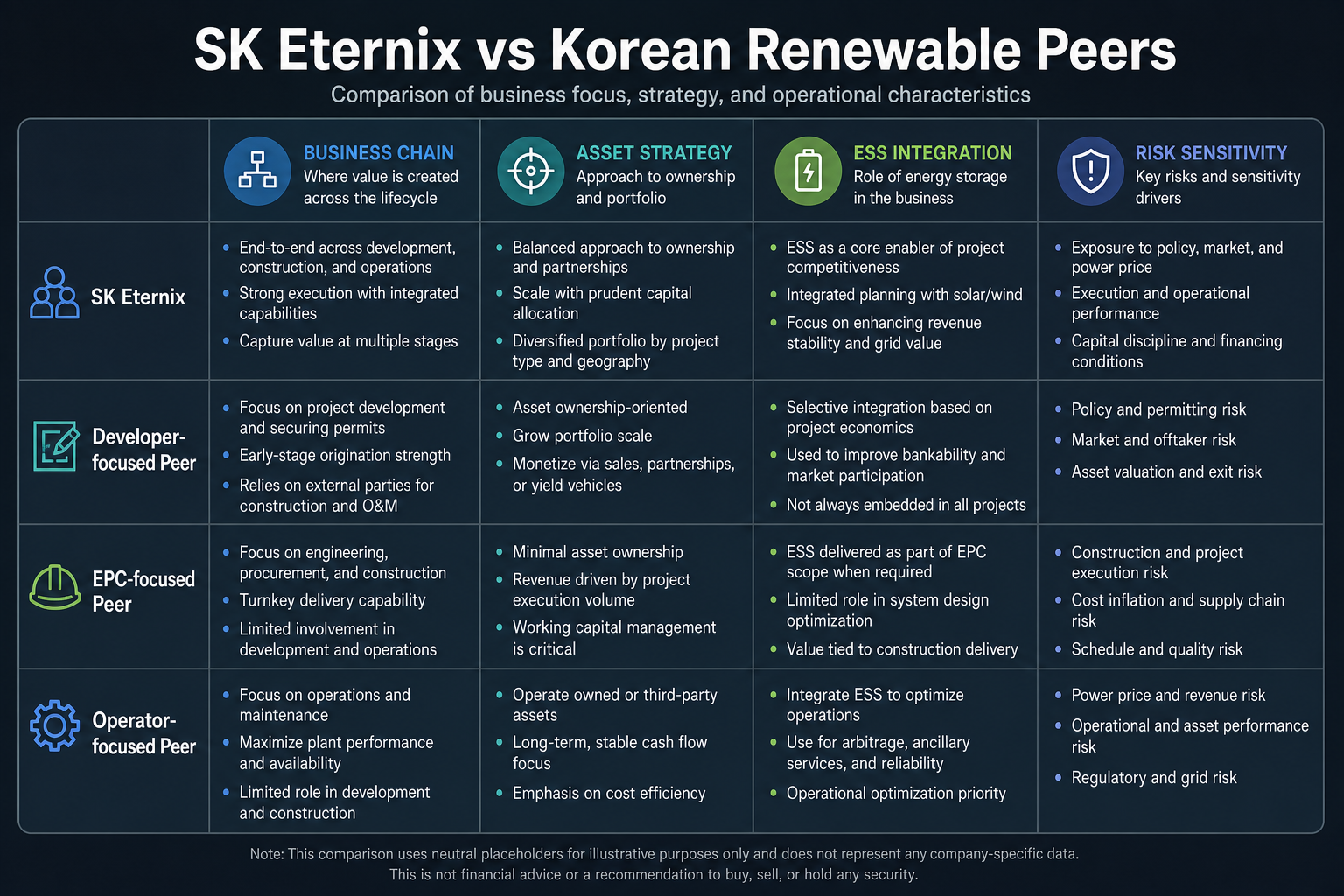

圖 1. SK Eternix 與韓國新能源同類股對比:從業務鏈條、資產策略、ESS 整合與風險敏感度觀察差異。

圖 1. SK Eternix 與韓國新能源同類股對比:從業務鏈條、資產策略、ESS 整合與風險敏感度觀察差異。

表格中的四個維度可作為第一層篩選。若兩家公司在資產策略、收入確認與風險暴露上差異過大,即使都屬於新能源板塊,橫向比較也可能失真。

SK Eternix 的結構優勢主要體現在哪裡?

主要在於「組合營運」。太陽能、風電、燃料電池與 ESS 可形成互補,營運資產沉澱後現金流穩定性通常更高,電力交易能力也有助於提升資產調度與結算效率。這類結構更適合中長期業務分析框架,但不一定在所有市場階段都表現為高彈性。

組合營運的價值在於降低對單一技術路線或單一項目的依賴。太陽能、風電、燃料電池與 ESS 對政策、建設週期與運行條件的敏感度不同,多資產組合有助於構建更完整的營運曲線。不過,資產越多元,對調度、融資與項目管理的要求也越高。

與同類公司相比,SK Eternix 更容易受哪些因素影響?

與同類公司相比,SK Eternix 更容易受到四類變數影響。第一是投運節奏:在建項目何時併網,決定回報兌現速度;第二是融資條件:利率與再融資環境會影響資產收益率;第三是規則變化:電力市場機制調整可能改變結算效率;第四是匯率換算:跨境投資者最終看到的帳戶結果,可能與韓元口徑表現不同步。

這些變數可進一步放入政策、項目進度與匯率風險清單中持續複核。

SK Eternix 與同類股一表看懂核心差異

| 對比項 | SK Eternix | 開發/施工型新能源公司 | 設備或材料型公司 |

|---|---|---|---|

| 收入特徵 | 偏長期營運與結算 | 偏項目交付與工程進度 | 偏訂單、出貨與價格週期 |

| 資產負擔 | 較重,需長期持有資產 | 通常取決於項目週期 | 通常更依賴庫存與產能 |

| 關鍵風險 | 併網、融資、政策、電力交易規則 | 施工、驗收、項目回款 | 原材料、需求、價格競爭 |

| 分析重點 | 可營運資產品質與現金流 | 項目儲備與執行效率 | 毛利率、訂單與產能利用率 |

這張表的意義在於拆分「新能源」標籤下的不同獲利機制。SK Eternix 更適合放在營運資產框架中分析,而不是簡單地與所有新能源公司比較收入成長率或市值規模。

如何避免「看起來在對比,實際在錯比」?

常見錯比有三類:

- 拿營運型公司與純工程公司直接比較估值

- 只看裝機規模,不看併網與利用率

- 只看收入成長率,不看現金流品質與負債結構

對 SK Eternix 而言,「結構可比法」更為適合:先篩選同樣偏營運、同樣有儲能協同、同樣受政策機制影響的公司,再進行橫向比較。Build-to-Own 商業模式是判斷可比對象時的重要分界線。

同業對比有哪些局限?

同業對比無法替代公司自身的揭露資訊。新能源公司在項目階段、併網條件、融資結構、地區政策與會計作法上差異很大,即使業務標籤相近,也可能對應完全不同的風險曲線。

另一個局限是週期不同步。工程型公司可能先反映訂單變化,營運型公司更受併網與結算影響,設備型公司則可能先受原材料價格與庫存影響。對比結果應作為結構性判斷,而非單獨結論。

同業對比與交易頁面資訊如何結合?

同業對比解決的是公司分類問題,交易頁面資訊解決的是標的識別與訂單執行問題。分析 SK Eternix 時,應先確認 475150 對應的公司主體,再將業務結構放入新能源同業框架中觀察。若代碼、名稱或市場板塊識別錯誤,後續對比將失去基礎。

交易頁面還能協助核對標的是否可交易、訂單類型是否可用、帳戶資金口徑是否清晰。但這些資訊不能替代同業分析。更穩妥的做法是將交易頁面作為操作核對入口,同業對比則作為業務理解入口,兩者分別處理。

總結

SK Eternix 與韓國新能源同類股的關鍵差異在於「模式」而非「標籤」。如果無法先識別公司是營運型、項目型還是設備型,就很難得到有效結論。結構化比較遠比單點數字更重要。

FAQ

為什麼不能只看裝機規模?

裝機不等於回報,投運效率、結算機制與融資成本同樣關鍵。

SK Eternix 更像成長股還是公用事業股?

介於兩者之間:具有成長屬性,但獲利兌現也體現出營運資產的特徵。

同業對比最該盯住哪一個指標?

優先觀察可營運資產品質與現金流穩定性,其次再看單期利潤成長率。

為什麼營運型公司不能直接與工程型公司比較?

營運型公司依賴資產長期投運與現金流,工程型公司則更依賴項目交付與回款。兩類公司的收入節奏與風險暴露截然不同。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯

Gate ETF 如何運作?從淨值機制到自動再平衡全面解析