Bank of America Securities прогнозирует, что Банк Японии (BoJ) повысит ключевую ставку с 0,75% до 1,0% на заседании 27–28 апреля. Согласно данным свопов, приведённым в недавних протоколах заседаний BoJ, рынок уже заложил примерно 80% вероятность реализации этого сценария.

Повышение на 25 базисных пунктов кажется на первый взгляд скромным, но дискуссия вокруг него гораздо глубже: возвращение ставки к уровню 1% — в последний раз такое происходило в середине 1990-х — может запустить волну глобальной смены стратегии carry trade, вынудить рисковые активы, включая Bitcoin, снизить кредитное плечо.

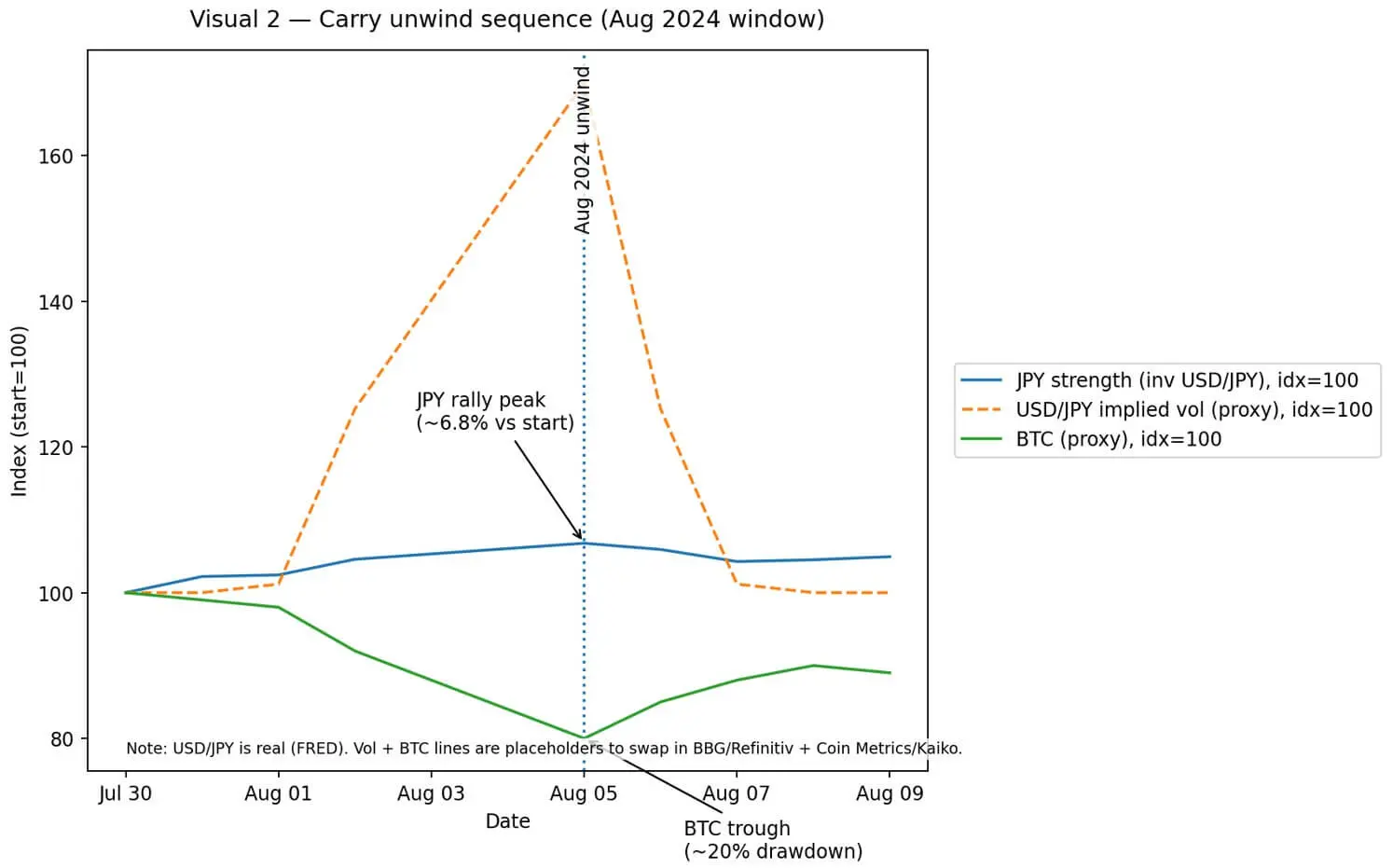

В августе 2024 года активизация carry trade привела к резкому укреплению йены и падению Bitcoin и ETH до 20% всего за несколько часов.

Затем Банк международных расчетов (BIS) описал это событие как пример обязательного снижения кредитного плеча: массовые маржин-коллы на рынке фьючерсов, опционов и структурированных активов, в которых криптовалюты оказались под значительным воздействием.

Поэтому, когда рынок снова упоминает «Японию на уровне 1%» или «системный риск», возникает вопрос: повторится ли история или нынешний контекст отличается.

Сравнение с 1995 годом и отличия

14 апреля 1995 года BoJ установил основную ставку на уровне 1,00%. Всего через пять дней доллар снизился до 79,75 иен — рекордного минимума после Плаза-акта — что вынудило центральные банки совместно вмешаться.

Через пять месяцев BoJ снизил ставку до 0,50%, начав десятилетия политики сверхнизких ставок.

Это произошло после «Великой распродажи облигаций» 1994 года — глобальной паники на рынке облигаций, в результате которой было уничтожено около 1500 миллиардов долларов активов при резком росте ставок в США и Европе.

Сильное укрепление йены, волатильность облигаций и неопределенность политики создали сложную макроэкономическую среду — фактор, который часто упоминается при изменениях в японской политике.

Однако механизм сейчас другой. В 1995 году йена укрепилась из-за значительного профицита текущего счета и оттока капитала из активов, номинированных в долларах. Тогда изменение ставок было реакцией, а не причиной.

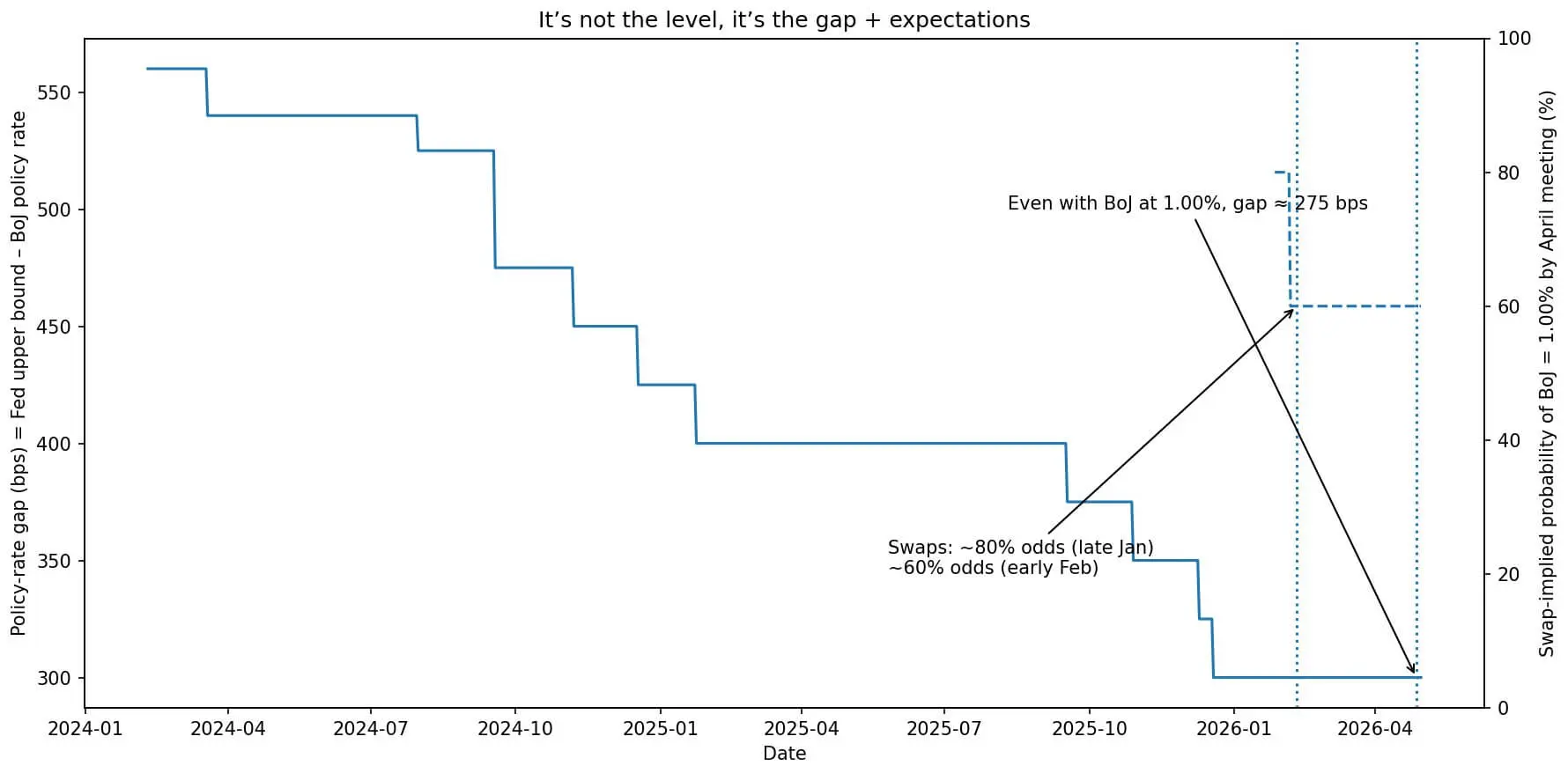

Сейчас Федеральная резервная система США держит ставки на уровне 3,50–3,75%, что на 275 базисных пунктов выше японских 0,75%. Этот разрыв по-прежнему поддерживает структуру carry trade: заимствование йен по низкой ставке и инвестирование в более доходные активы в США или развивающихся рынках для получения спреда.

Повышение на 25 базисных пунктов до 1% не устранит этот разрыв. Оно может лишь изменить ожидания относительно дальнейшего курса — и именно ожидания, а не абсолютный уровень ставки, движут валютными колебаниями.

Диаграмма показывает, как политика Банка Японии сокращает разрыв с ставками Федеральной резервной системы, в то время как рынок свопов прогнозирует снижение вероятности повышения ставки до 1% в апреле.## Как carry trade меняет направление и почему волатильность — ключевой фактор

Диаграмма показывает, как политика Банка Японии сокращает разрыв с ставками Федеральной резервной системы, в то время как рынок свопов прогнозирует снижение вероятности повышения ставки до 1% в апреле.## Как carry trade меняет направление и почему волатильность — ключевой фактор

Прибыль carry trade зависит от разницы ставок минус рост стоимости валюты заёмщика.

Если заимствовать йены по 0,75% и получать 3,5% в США, разница составляет около 2,75%. Но если йена укрепится на 2,75%, вся прибыль исчезнет. При использовании кредитного плеча эффект усиливается.

При кредитном плече 10 раз, рост йены всего на 1% приведет к снижению собственного капитала на 10% — достаточно для маржин-колла и принудительной продажи активов.

Риск заключается не в самом повышении ставки, а в неожиданном развитии событий при слишком больших позициях и низкой ликвидности. В августе 2024 года BoJ не только повысил ставку, но и дал более «ястребиные» сигналы. Йена резко выросла, фонды, управляющие волатильностью, вынуждены были сокращать позиции. Закрытие деривативных контрактов, расширение кросс-валютных спредов.

Bitcoin — актив, считающийся ликвидным залогом в структурах с кредитным плечом — также резко снизился вместе с технологическими акциями и активами с высоким бета.

BIS отмечает, что эта цепочка реакций показывает: несмотря на то, что Bitcoin часто называют некоррелированным активом, в условиях глобальной ликвидности, сжимающейся внезапно, он ведет себя как «рисковый» актив.

Диаграмма показывает динамику разницы ставок по йене в августе 2024 года, когда Bitcoin упал на 20% из-за сильных колебаний USD/JPY и укрепления йены на 6,8%.## Каналы возврата капитала и американские облигации

Диаграмма показывает динамику разницы ставок по йене в августе 2024 года, когда Bitcoin упал на 20% из-за сильных колебаний USD/JPY и укрепления йены на 6,8%.## Каналы возврата капитала и американские облигации

На сегодняшний день Япония владеет примерно 1200 миллиарда долларов американских облигаций, являясь крупнейшим иностранным кредитором США.

Когда BoJ повышает ставки, разрыв доходностей между японскими госбондами (JGB) и американскими облигациями сокращается. Пенсионные фонды, страховые компании и банки Японии должны решать: продолжать ли держать облигации с доходностью 4,0%, рискуя валютными колебаниями, или перейти к JGB с доходностью около 1,5% и меньшим валютным риском.

Этот процесс ребалансировки не происходит мгновенно, но может оказать давление на рост доходностей США при длительном возврате капитала. Рост доходности казначейских облигаций увеличивает стоимость заимствований по всему миру, что создает давление на все рисковые активы, включая Bitcoin.

Эффект косвенный, но реальный: стоимость Bitcoin частично зависит от альтернативных издержек — уровня доходности безрисковых активов. Когда они растут, спрос на спекуляции снижается.

Три сценария на апрель и их влияние на Bitcoin

Сценарий 1: BoJ повысит ставку до 1%, сохранив осторожный тон, подчеркнув «зависимость от данных» и «постепенную нормализацию». Йена немного укрепится, волатильность останется под контролем. Реакция Bitcoin — ограниченная или краткосрочная.

Сценарий 2: Повышение ставки с ясной ястребиной риторикой или сильными данными по рынку труда. Йена укрепится на 3–5% за неделю, волатильность возрастет, стратегии снижения риска закроют позиции, маржин-коллы распространится. Bitcoin может снизиться на 10–20%, как в августе 2024.

Сценарий 3: BoJ оставит ставку на уровне 0,75% с мягким тоном. Йена ослабнет, возобновится carry trade, риск appetite улучшится. Bitcoin получит поддержку вместе с акциями и кредитованием.

Что нужно отслеживать?

Вопрос «Риск системного кризиса при повышении BoJ до 1%» зависит от реализации и контекста.

Предсказуемый и управляемый шаг, скорее всего, будет нейтральным событием. В то время как неожиданный разворот в условиях низкой ликвидности может запустить цепную реакцию.

Инвесторам важно внимательно следить за заявлениями и отчётом о перспективах 27–28 апреля, особенно за языком о траектории ставок и инфляционных ожиданиях. Важнее, чем текущие курсы USD/JPY, — сигналы о настроениях рынка. Также стоит учитывать данные CFTC по позициям по йене, особенно экстремальные продажи. Не менее важны данные TIC о возврате капитала в США.

Роль Bitcoin в этой ситуации ясна: он — ликвидный актив, часто используемый в структурах с кредитным плечом в рамках carry trade на йенах. Когда эти позиции резко закрываются, Bitcoin испытывает давление продаж. Но если процесс происходит постепенно, корреляция с традиционными активами ослабевает, и он начинает торговаться по собственным драйверам — спросу и предложению, а также принятию со стороны организаций.

Повышение BoJ ставки до 1% — вполне вероятный сценарий. Риск разворота carry trade — реальный, но условный. Не обязательно, что он произойдет обязательно.

Большая часть вероятности уже заложена в цену рынков. Остается вопрос: будет ли траектория после 1% постепенной или ускоренной, и сможет ли глобальная ликвидность выдержать этот коррекционный процесс без сбоев.

Для Bitcoin это может стать лишь очередным движением, за которым нужно следить — или системным шоком, к которому нужно подготовиться.