Durante a evolução das “Curve Wars” no DeFi, o papel do CVX se expandiu além de um simples token de recompensa. Atualmente, o CVX funciona como um bridge entre direitos de voto do veCRV, alocação de retornos do protocolo, competição por incentivos de gauge e decisões de governança, consolidando-se como um dos principais ativos de governança do ecossistema Curve.

Com a expansão do Convex para ecossistemas veToken como Frax, FX Protocol e Prisma, o alcance de governança e o modelo de retorno do CVX evoluíram de uma ferramenta única de otimização de yield da Curve para uma camada sofisticada de coordenação de incentivos DeFi.

Função do token CVX no protocolo

O CVX é utilizado principalmente para governança do protocolo, incentivos de retorno e coordenação de patrimônio veCRV. O Convex não substitui a Curve; ele atua como uma camada de otimização de yield dentro do ecossistema Curve, agregando veCRV para aumentar a eficiência de capital da liquidez.

Normalmente, quem busca retornos maiores na Curve precisa bloquear CRV por longos períodos para obter veCRV e lidar com processos complexos de governança e boost. O Convex simplifica esse processo ao agregar veCRV, permitindo que usuários obtenham retornos superiores sem bloquear grandes quantidades de CRV individualmente.

A principal função do CVX é conectar “governança do protocolo” e “incentivos de retorno”. Ele representa tanto o poder de governança no Convex quanto a influência do protocolo sobre a distribuição de incentivos veCRV durante as Curve Wars. Por isso, o valor do CVX está diretamente relacionado à quantidade de veCRV controlada pelo Convex, aos fluxos de retorno da Curve e ao impacto da governança do protocolo.

No mercado, o CVX é visto como um token de governança DeFi, mas, na prática, é um ativo composto — reunindo direitos de retorno, de governança e de coordenação de incentivos.

Papel do CVX no Convex Finance

O CVX é central para o sistema de governança do Convex. Ao bloquear CVX, usuários adquirem direitos de voto e podem influenciar a alocação de peso dos gauges, alterações de parâmetros do protocolo e aspectos da governança dos mecanismos de retorno. Como o Convex agrega grandes volumes de veCRV, as decisões de governança do CVX impactam indiretamente os fluxos de incentivos em todo o ecossistema Curve.

Além da governança, o CVX é fundamental na distribuição de retornos. Holders podem fazer stake de CVX para receber uma parcela dos retornos da plataforma, incluindo recompensas da Curve, Frax e ecossistemas relacionados. Essas recompensas normalmente são convertidas em cvxCRV ou outros ativos mapeados antes de serem distribuídas aos stakers de CVX.

O CVX também é o principal ativo de recompensa no modelo de incentivos do Convex. Quando usuários de LP da Curve recebem CRV via Convex, o protocolo emite CVX adicional proporcional ao retorno de CRV. Isso cria um “modelo de incentivo duplo”, em que os usuários recebem tanto os retornos nativos da Curve quanto recompensas suplementares do Convex.

Com a expansão do Convex para outros ecossistemas veToken, como FX Protocol e Prisma, o papel do CVX evolui de token de governança exclusivo da Curve para ferramenta de coordenação de incentivos entre protocolos.

Mecanismo de emissão e estrutura de oferta do CVX

O suprimento máximo do CVX é de 100 milhões, com emissão vinculada diretamente aos retornos de CRV na plataforma Convex. Diferente de lançamentos únicos, o CVX adota um modelo dinâmico de liberação — novos tokens são cunhados proporcionalmente conforme usuários recebem retornos de CRV via Convex.

Esse modelo de “cunhagem baseada em yield” faz com que o crescimento do CVX reflita diretamente a atividade na plataforma Convex, o volume de yield da Curve e a participação dos LPs. Quanto maior o yield da Curve no Convex, mais rápida é a distribuição do CVX.

No entanto, a proporção de cunhagem do CVX não é fixa para sempre. O mecanismo de “Cliff Reduction” reduz gradualmente a taxa de cunhagem à medida que mais CVX é liberado, desacelerando novas emissões conforme o suprimento se aproxima do limite.

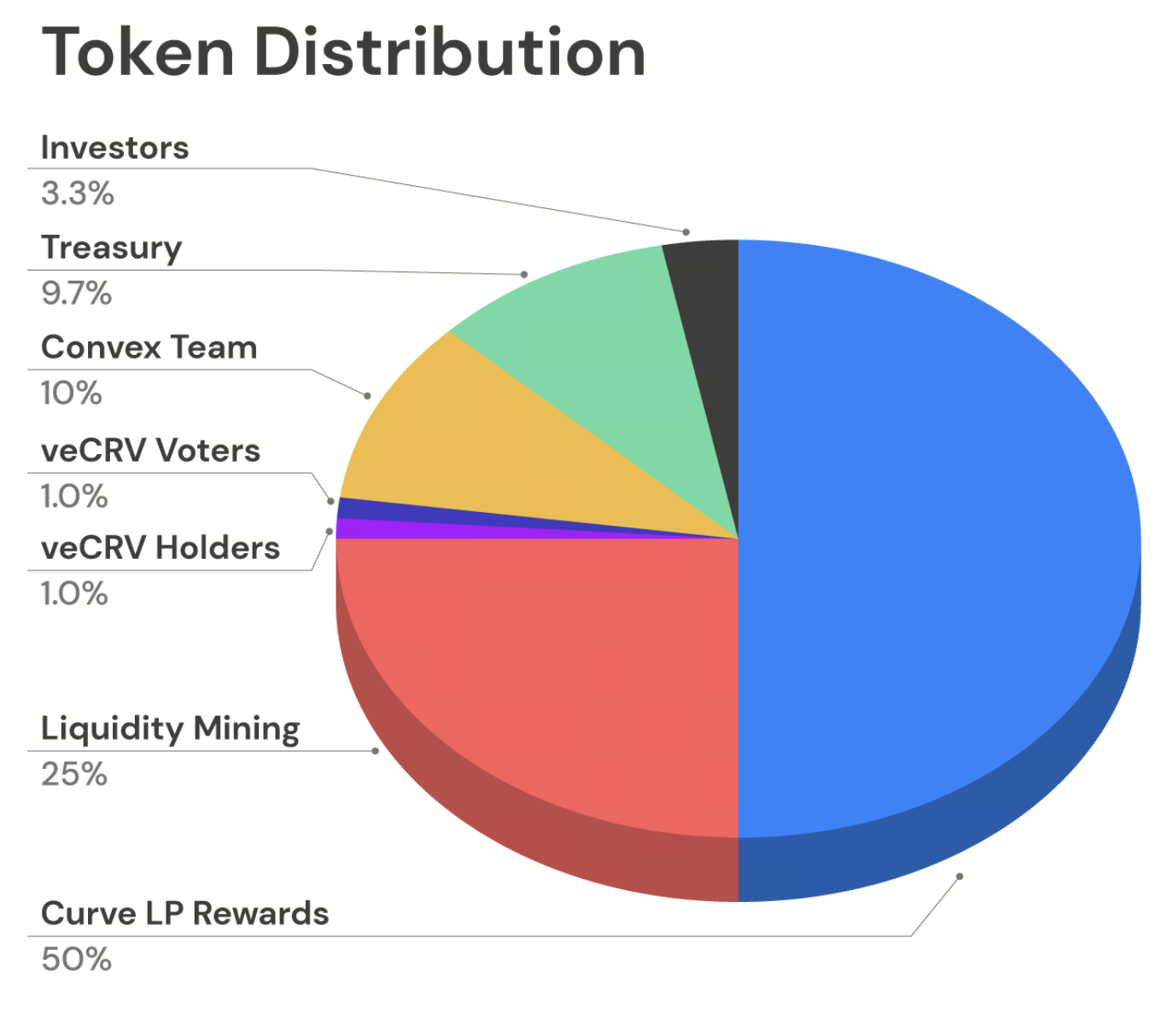

Inicialmente, cerca de metade de todo o CVX foi destinado a incentivos para LPs da Curve, com o restante distribuído entre mineração de liquidez, equipe, investidores, tesouraria e airdrops para a comunidade veCRV. Essa estrutura destaca a dependência inicial do Convex da expansão do ecossistema Curve e da agregação de veCRV.

Fonte: convexfinance.com

Relação entre CVX, veCRV e cvxCRV

CVX, veCRV e cvxCRV são altamente interligados. O veCRV é o ativo de governança bloqueado da Curve, enquanto o cvxCRV é o “veCRV tokenizado” emitido pelo Convex após o bloqueio do CRV.

Ao depositar CRV no Convex, o protocolo bloqueia permanentemente o CRV e o converte em veCRV. O usuário recebe cvxCRV na proporção de 1:1, aproveitando o potencial de yield do veCRV sem a necessidade de bloqueio prolongado próprio.

O CVX está no topo dessa estrutura. Por meio da governança, holders de CVX influenciam como o Convex utiliza o veCRV agregado — incluindo a direção dos votos de gauge e a distribuição de incentivos. Assim, o CVX funciona como a “camada de controle de governança” do Convex sobre o veCRV.

Esse modelo estabelece um sistema de yield em múltiplos níveis baseado em veToken: o veCRV da Curve como base, o cvxCRV do Convex como camada intermediária e o CVX no topo, gerenciando governança e coordenação de incentivos.

Mecanismo de governança do Convex Finance

A governança do Convex é baseada no mecanismo de Vote Locking. Para participar, é preciso bloquear CVX por pelo menos 16 semanas, garantindo direitos de voto equivalentes. Esse modelo, semelhante ao do veCRV da Curve, é uma forma de governança ponderada por tempo.

O CVX bloqueado permite não apenas a participação na governança, mas também pode render distribuições adicionais de retorno, já que o Convex redistribui parte dos retornos da plataforma para quem bloqueia tokens. Assim, o Vote Locking funciona como incentivo tanto para governança quanto para yield.

A governança se concentra no uso do veCRV, pesos de votação dos gauges e propostas de atualização do protocolo. Como o Convex agrega grandes volumes de veCRV, suas decisões de governança impactam diretamente os fluxos de incentivos de liquidez em toda a Curve.

Para evitar que posições bloqueadas inativas prejudiquem a eficiência da governança, o Convex implementou o mecanismo “Kick”. Se usuários não retiram ativos após o desbloqueio, outros podem iniciar uma limpeza e receber uma pequena recompensa — garantindo a participação ativa na governança.

Modelo de incentivos do CVX e lógica de distribuição de yield DeFi

O modelo de incentivos do CVX se apoia na estrutura de yield da Curve. O Convex não “cria yield do nada”; ele agrega veCRV para aumentar a eficiência dos yields dos LPs da Curve, redistribuindo parte dos retornos para holders de CVX.

Ao fornecer liquidez de LP da Curve via Convex, usuários recebem recompensas em CRV. O protocolo distribui CVX adicional conforme o volume de CRV obtido, vinculando a distribuição de CVX diretamente à atividade de liquidez na Curve.

Além disso, stakers de CVX recebem uma parte dos retornos de taxa de negociação da plataforma, vindos da Curve, Frax, FX Protocol e outros ecossistemas, distribuídos como cvxCRV, cvxFXS e ativos similares.

Isso compõe um “modelo de ciclo de yield DeFi”: a Curve fornece o yield base, o Convex agrega veCRV para retornos ampliados e o CVX governa e redistribui incentivos. Com a integração de mais protocolos veToken ao Convex, esse modelo de coordenação se expande entre protocolos.

CVX vs. CRV e outros tokens de governança DeFi

O CVX se destaca dos tokens de governança DeFi tradicionais porque seu valor vem não só da governança do protocolo, mas também da forte capacidade de agregação de veCRV. O CRV é o token de governança nativo da Curve, enquanto o CVX funciona como um “ativo de governança de segunda camada” sobre a estrutura de incentivos da Curve.

Diferente dos tokens de governança comuns, focados apenas em votação de propostas, o CVX enfatiza o controle sobre fluxos de yield e estruturas de incentivo. Como o Convex agrega veCRV, as decisões de governança do CVX influenciam diretamente a competição por incentivos de gauge na Curve.

O modelo de yield do CVX é mais complexo que o da maioria dos tokens de governança, que normalmente dependem da receita de um único protocolo. O CVX obtém incentivos de múltiplos ecossistemas veToken — como Curve, Frax e FX Protocol — tornando suas fontes de recompensa mais diversificadas.

No mercado, o CRV é um token de governança fundamental, enquanto o CVX representa um “ativo de camada de agregação de governança” sobre o veCRV. Essa abordagem em camadas foi fundamental para o rápido crescimento do Convex nas Curve Wars.

Resumo

O CVX é o token central de governança e incentivo do Convex Finance, projetado para coordenar a agregação de veCRV, a distribuição de retornos e a estrutura de incentivos da Curve. Por meio do vote locking, redistribuição de yield e governança dos gauges, o CVX se tornou um dos ativos de governança mais influentes nas Curve Wars.

Em relação aos tokens de governança DeFi tradicionais, o CVX prioriza “direitos de governança agregados” e “coordenação de yield”. Ele integra o sistema veCRV da Curve e está se expandindo para outros ecossistemas veToken, como Frax e FX Protocol. À medida que os modelos de incentivo DeFi evoluem, a “camada de agregação de governança” representada pelo CVX se consolida como um dos principais exemplos dentro da tokenomics veToken.

Perguntas Frequentes

O que é CVX?

CVX é o token nativo de governança do Convex Finance, utilizado para governança do protocolo, distribuição de retornos e coordenação de incentivos veCRV.

Qual a diferença entre CVX e CRV?

CRV é o token nativo de governança da Curve Finance, enquanto o CVX é um ativo de agregação de governança construído sobre o sistema de incentivos da Curve, responsável principalmente pela agregação de veCRV e coordenação de yield.

O que é cvxCRV?

cvxCRV é o ativo mapeado que usuários recebem após depositar CRV no Convex, representando seu patrimônio na estrutura de yield veCRV agregada pelo Convex.

Por que preciso bloquear CVX?

É necessário bloquear CVX para participar da governança do Convex e receber uma parcela da distribuição de retornos do protocolo.

Qual é o suprimento máximo de CVX?

O CVX possui suprimento máximo de 100 milhões, com novas emissões desacelerando gradualmente conforme o cronograma de liberação avança.