À medida que a indústria cripto avança para uma fase institucional, a regulação tornou-se um dos principais fatores que moldam o desenvolvimento do mercado. Na última década, os Estados Unidos mantêm-se consistentemente entre os maiores mercados globais de criptoativos, enquanto a União Europeia foi pioneira no primeiro arcabouço jurídico abrangente do mundo para criptoativos o primeiro arcabouço jurídico abrangente do mundo para criptoativos, o Regulamento MiCA. Essas duas grandes economias adotaram abordagens regulatórias divergentes, gerando dois modelos distintos de evolução do setor.

Para exchanges de criptomoedas, projetos de stablecoin, startups Web3 e investidores institucionais, ambos os marcos regulatórios — abrangendo acesso ao mercado, licenciamento, emissão de tokens e operações com stablecoins — estão moldando estratégias de expansão global e roteiros de desenvolvimento de longo prazo.

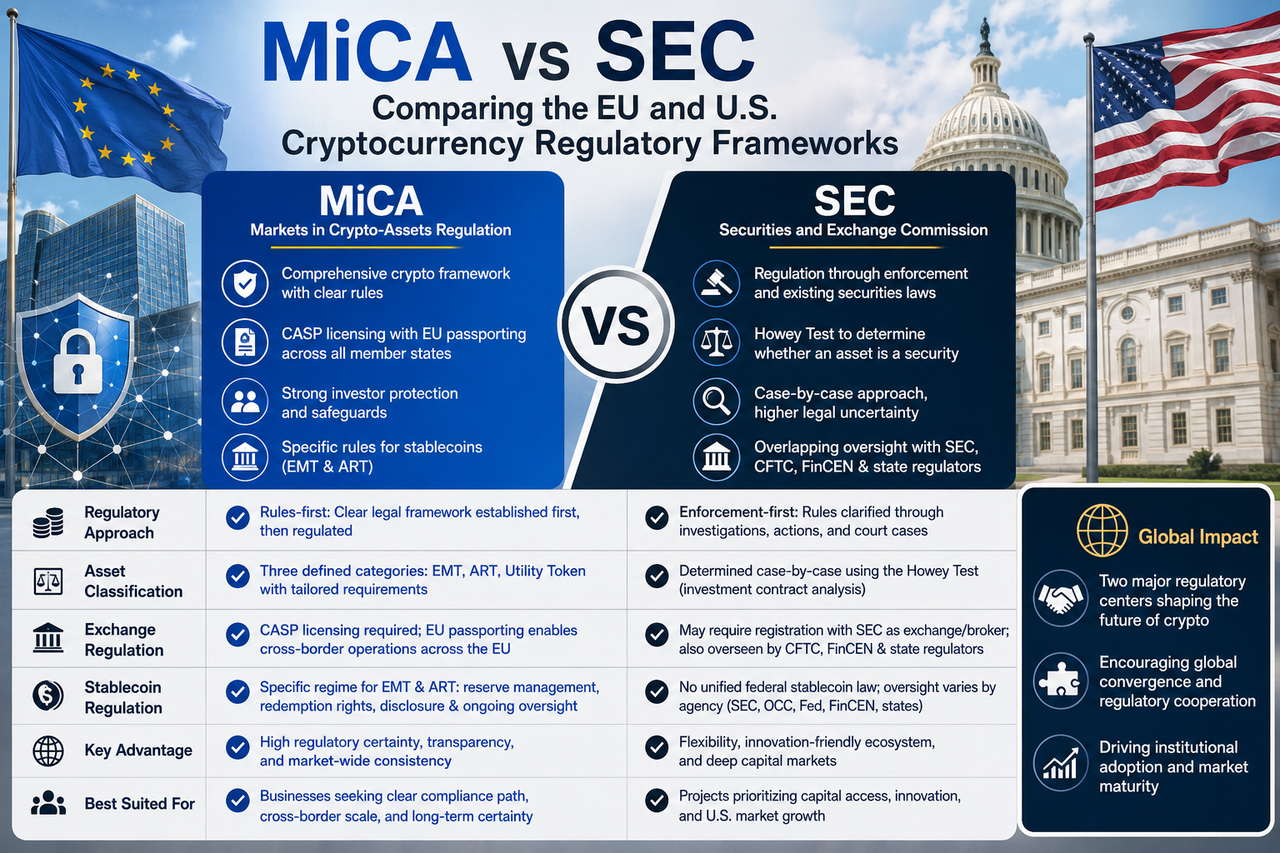

O que são MiCA e SEC?

MiCA significa Markets in Crypto-Assets Regulation (Regulamento de Mercados de Criptoativos), um marco regulatório unificado criado pela União Europeia para o setor de ativos digitais. Seu escopo abrange emissão de criptoativos, gestão de stablecoins, operação de exchanges e proteção ao investidor, tudo com o objetivo de estabelecer padrões consistentes em todo o mercado da UE.

A SEC (Comissão de Valores Mobiliários dos EUA) supervisiona o mercado de valores mobiliários dos Estados Unidos. Como os EUA não possuem uma lei federal específica para criptoativos, a SEC regula projetos de ativos digitais com base nas leis de valores mobiliários existentes, definindo os limites regulatórios por meio de ações de fiscalização.

Em essência, o MiCA é um novo regulamento criado especificamente para a indústria cripto, enquanto a SEC estende a supervisão financeira tradicional ao mercado de ativos digitais.

Qual é a diferença central entre MiCA e SEC?

A diferença fundamental está na filosofia regulatória.

A UE segue um modelo de "regras primeiro": primeiro cria um arcabouço jurídico completo, depois fiscaliza com base nessas regras. As empresas que entram no mercado geralmente conhecem antecipadamente seus requisitos de conformidade, condições de licenciamento e responsabilidades operacionais.

Os EUA adotam uma abordagem de "fiscalização primeiro". Por meio de investigações, penalidades e litígios, os reguladores esclarecem gradualmente quais ativos digitais podem ser valores mobiliários e quais modelos de negócios exigem supervisão.

Isso gera maior certeza regulatória na Europa, enquanto o mercado dos EUA mantém maior flexibilidade e margem de interpretação. Para empresas de criptomoedas que buscam crescimento estável e de longo prazo, expectativas regulatórias claras costumam ser mais atrativas.

Como o MiCA Define Criptoativos?

Para criar um sistema unificado, o MiCA categoriza explicitamente os ativos digitais e aplica regras diferenciadas a cada categoria.

- Tokens de moeda eletrônica (EMTs): Stablecoins atreladas a uma única moeda fiduciária.

- Tokens referenciados a ativos (ARTs): Tokens vinculados a múltiplos ativos, incluindo moeda fiduciária, commodities ou outros ativos digitais.

- Tokens de utilidade: Tokens que concedem acesso a produtos, serviços ou funções específicas de redes blockchain.

Essa classificação permite que os projetos identifiquem sua categoria regulatória desde cedo, possibilitando uma emissão de tokens, design de produto e planejamento de conformidade mais precisos. Diferente de modelos que dependem de interpretação regulatória, o sistema do MiCA reduz a incerteza jurídica.

Como a SEC Determina se um Criptoativo É um Valor Mobiliário?

Diferentemente da UE, os EUA não possuem um sistema unificado de classificação de ativos digitais.

A SEC geralmente aplica o Teste Howey para decidir se um ativo é um valor mobiliário. De acordo com esse teste, se investidores contribuem com dinheiro e esperam lucros razoavelmente a partir dos esforços de terceiros, o ativo pode ser considerado um valor mobiliário.

Como diferentes projetos têm modelos de negócios e estruturas de tokens variados, o mesmo teste pode gerar resultados distintos em contextos diferentes. Essa é uma das principais razões do longo debate nos EUA sobre se determinados tokens são valores mobiliários.

Esse modelo oferece alta flexibilidade, mas também traz maiores riscos jurídicos e incerteza de conformidade para projetos cripto.

Como o MiCA Regula as Exchanges de Criptomoedas?

O MiCA estabelece um arcabouço unificado por meio do regime CASP (Crypto-Asset Service Provider). Qualquer plataforma que ofereça serviços de ativos digitais a usuários da UE geralmente precisa de autorização CASP.

Além do licenciamento, o MiCA exige que as exchanges implementem mecanismos robustos de proteção de ativos dos clientes, sistemas de gestão de risco e vigilância de mercado para garantir a segurança dos ativos dos usuários e evitar manipulação.

Após obter a autorização CASP, as empresas podem usar o mecanismo de passaporte da UE para operar em todo o mercado europeu, sem necessidade de licenças separadas em cada Estado-Membro. Isso reduz drasticamente os custos operacionais transfronteiriços e apoia o desenvolvimento de um mercado unificado de ativos digitais na Europa.

Como a SEC Regula as Exchanges de Criptomoedas?

O sistema regulatório de exchanges nos EUA é mais complexo.

Além da SEC, determinadas atividades podem também estar sob a alçada da Commodity Futures Trading Commission (CFTC), da Financial Crimes Enforcement Network (FinCEN) e de reguladores estaduais. Se uma plataforma for considerada como oferecendo serviços de negociação de valores mobiliários, pode ser obrigada a se registrar e operar como uma exchange de valores mobiliários ou corretora.

Devido às disputas contínuas sobre a classificação de ativos digitais, muitas exchanges enfrentam investigações regulatórias persistentes e riscos de litígio. Isso eleva os custos de conformidade e aumenta a incerteza política para os participantes do mercado.

Como MiCA e SEC Diferem na Regulação de Stablecoins?

Stablecoins são um foco importante para ambos os reguladores, mas suas abordagens divergem significativamente.

O MiCA criou um arcabouço dedicado para stablecoins, dividindo-as em EMTs e ARTs. Os requisitos abrangem gestão de ativos de reserva, direitos de resgate do usuário, divulgação de informações, controle de risco e supervisão contínua.

Para stablecoins importantes como USDT e USDC, o MiCA oferece um caminho de conformidade relativamente claro, permitindo que os emissores ajustem suas estruturas de negócios adequadamente.

Os EUA atualmente carecem de uma lei unificada para stablecoins. A SEC foca em saber se as stablecoins envolvem atributos de valores mobiliários, enquanto outras agências as supervisionam sob as perspectivas de pagamento, bancária e de combate à lavagem de dinheiro. Como resultado, o sistema regulatório de stablecoins dos EUA ainda está em evolução.

Por que o MiCA é considerado mais certo?

O MiCA atraiu atenção global principalmente porque seu arcabouço oferece alta previsibilidade.

Por meio de um texto jurídico unificado, o MiCA define explicitamente classificações de ativos, padrões de acesso ao mercado, regimes de licenciamento e obrigações operacionais. As empresas podem avaliar os custos de conformidade antes do lançamento e planejar estratégias de longo prazo.

Para grandes instituições financeiras e investidores institucionais, a clareza regulatória muitas vezes supera um ambiente leniente, porém ambíguo. É por isso que cada vez mais exchanges internacionais e empresas Web3 estão tornando a Europa um mercado-chave para suas estratégias globais de conformidade.

Quais São os Pontos Fortes do Modelo da SEC?

Embora o MiCA se destaque em previsibilidade, o modelo da SEC tem suas próprias vantagens.

Os EUA possuem o maior mercado de capitais do mundo e o ecossistema de inovação financeira mais maduro. Sua experiência regulatória de longa data permite identificar rapidamente riscos de mercado e responder a eles. Além disso, a regulação baseada em casos deixa mais espaço para inovação, evitando que regras prematuras atrapalhem tecnologias emergentes.

Assim, o modelo dos EUA enfatiza a interação entre prática de mercado e regulação, enquanto o modelo europeu prioriza a clareza das regras e o desenho institucional.

Como MiCA e SEC Moldarão o Setor Cripto Global?

À medida que o mercado de ativos digitais amadurece, a UE e os EUA estão emergindo como os dois centros regulatórios mais influentes.

A Europa atrai empresas e capital institucional que buscam um ambiente regulatório claro por meio do MiCA. Os EUA mantêm sua liderança por meio de um vasto mercado financeiro e ecossistema de inovação. No futuro, mais países poderão combinar a abordagem legislativa unificada do MiCA com a experiência de fiscalização e supervisão de mercado dos EUA.

No longo prazo, a regulação global de criptomoedas provavelmente convergirá para um modelo híbrido — oferecendo tanto certeza jurídica quanto espaço para inovação.

Resumo

MiCA e SEC representam os dois modelos regulatórios de criptomoedas mais importantes do mundo. O MiCA estabelece regras de mercado claras e um sistema de licenciamento por meio de legislação unificada, enquanto a SEC depende das leis de valores mobiliários existentes e de ações de fiscalização. Eles diferem significativamente na classificação de ativos, regulação de exchanges, gestão de stablecoins e acesso ao mercado.

À medida que a indústria cripto se torna mais institucional e global, o ambiente regulatório será um fator competitivo fundamental. Para exchanges, emissores de stablecoins e projetos Web3, compreender a lógica regulatória do MiCA e da SEC é essencial — não apenas para estratégias globais de conformidade, mas também para navegar o futuro dos mercados de ativos digitais.

Perguntas Frequentes

O MiCA é mais rigoroso que a SEC?

Não é possível comparar simplesmente. O MiCA é definido por regras claras e amplas; a SEC enfatiza a fiscalização e a classificação de valores mobiliários. O MiCA oferece mais previsibilidade; a SEC oferece mais flexibilidade.

Como o MiCA regula as exchanges de criptomoedas?

O MiCA exige que as exchanges obtenham autorização CASP (Crypto-Asset Service Provider) e implementem proteção de ativos dos clientes, gestão de risco e vigilância de mercado. Uma vez autorizadas, podem operar em toda a UE.

Como a SEC determina se uma criptomoeda é um valor mobiliário?

A SEC utiliza o Teste Howey: se investidores contribuem com dinheiro e esperam lucros a partir dos esforços de terceiros, o ativo pode ser um valor mobiliário.

Como MiCA e SEC diferem em relação a USDT e USDC?

O MiCA possui um arcabouço dedicado para stablecoins com regras claras sobre reservas, resgate e divulgação. Os EUA carecem de uma lei unificada para stablecoins, com supervisão distribuída entre várias agências.

Por que mais empresas de criptomoedas estão prestando atenção ao MiCA?

O MiCA oferece regras unificadas e um caminho de conformidade claro, facilitando a avaliação de custos e riscos. Após obter a autorização CASP, as empresas podem acessar todo o mercado da UE — um grande atrativo para empresas cripto internacionais.