O mercado de stablecoins enfrenta há muito tempo um desequilíbrio estrutural: os emissores retêm centralmente os juros das reservas, enquanto exchanges e plataformas de pagamento impulsionam a circulação sem receber incentivos proporcionais. USDC e USDT dominam a participação de mercado, mas sua lógica de distribuição de rendimento permanece centrada no emissor. Lançada em novembro de 2024, a Global Dollar Network (GDN) busca reestruturar essa relação por meio de um modelo de colaboração em rede.

Do ponto de vista da blockchain e dos ativos digitais, todos os três são ativos combináveis com lastro de 1:1 com o dólar on-chain, intercambiáveis em cenários de DeFi, pagamentos e tesouraria. As principais diferenças estão na governança de emissão off-chain, na atribuição de rendimento das reservas e na transparência regulatória, e não nos padrões técnicos ou mecanismos de lastro.

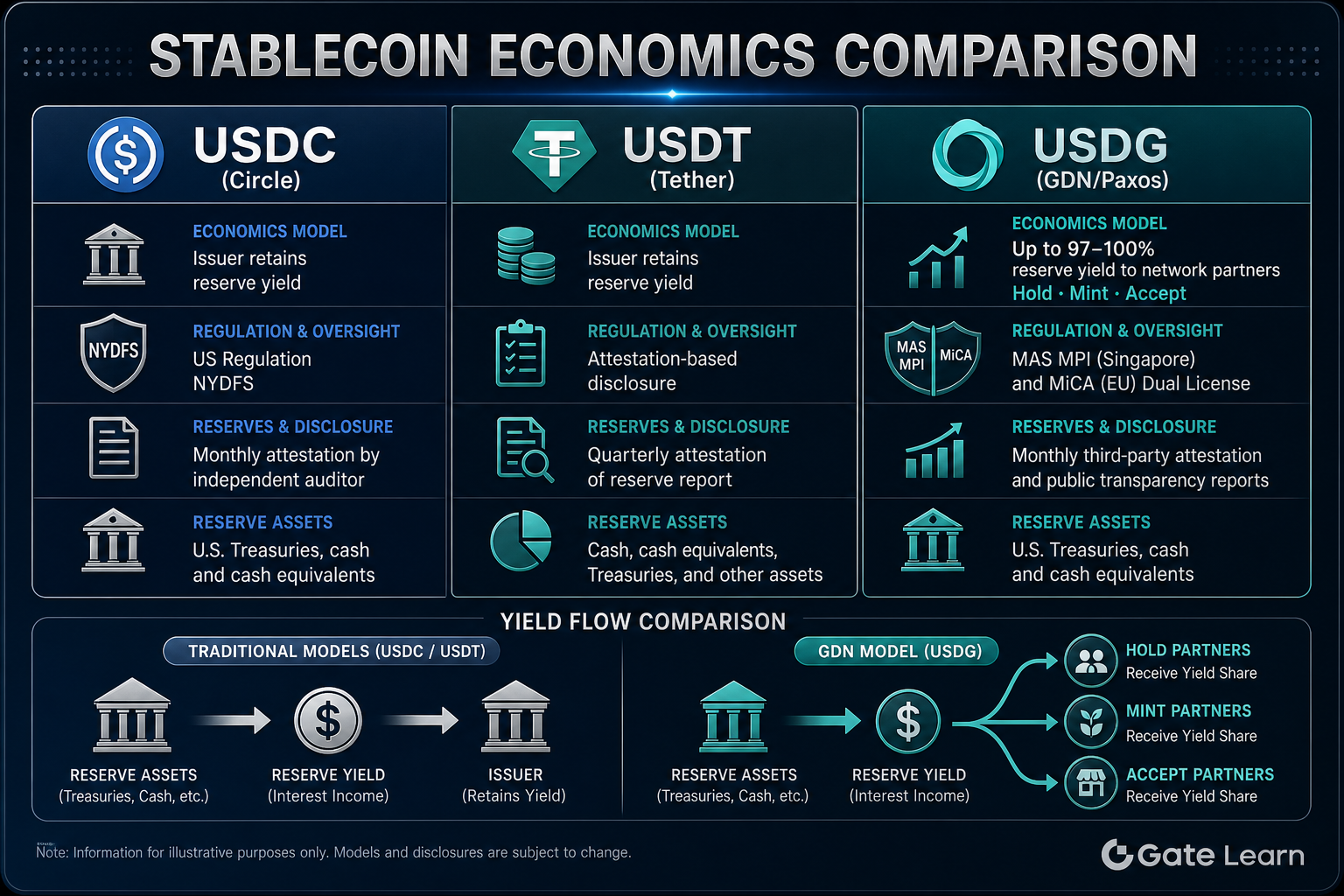

Qual é o modelo de economia de stablecoin do USDC/USDT?

O USDC é emitido pela Circle, e o USDT pela Tether Limited. Ambos seguem um roteiro padrão: o emissor cunha tokens após o depósito de dólares, as reservas são custodiadas, os tokens circulam on-chain e são queimados no resgate. Usuários ou instituições depositam dólares na conta designada do emissor, e o emissor cunha uma quantia equivalente de stablecoins on-chain. Quando resgatados, os tokens são queimados e os dólares devolvidos.

Os ativos de reserva geralmente incluem dinheiro, títulos do Tesouro de curto prazo e instrumentos do mercado monetário, mantidos em bancos ou custodiantes. Nos modelos USDC e USDT, os juros gerados pelas reservas (rendimento das reservas) ficam principalmente com a Circle e a Tether como emissoras, cobrindo custos operacionais, despesas de conformidade e retornos comerciais. Exchanges, carteiras ou comerciantes que detêm ou promovem grandes quantias de USDC/USDT geralmente não recebem automaticamente uma parcela de receita sistemática vinculada ao tamanho da reserva, a menos que existam acordos comerciais separados.

Esse modelo apresenta estrutura simples e tomada de decisão centralizada, o que permite escalonamento rápido. No entanto, sua limitação é a incompatibilidade entre os impulsionadores de adoção e o rendimento das reservas: as plataformas têm dificuldade em receber incentivos proporcionais aos retornos das reservas. O USDC é governado principalmente por estruturas como a NYDFS e passa por atestados periódicos. O USDT divulga suas reservas por meio de atestados, com um caminho regulatório que difere do da Circle.

Qual é o modelo de economia de stablecoin do USDG/GDN?

O USDG (Global Dollar) é emitido pela Paxos Digital Singapore (licença MAS MPI) e pela Paxos Issuance Europe (estrutura MiCA), com reservas compostas por dinheiro e equivalentes de dinheiro mantidos em contas segregadas. Assim como USDC e USDT, o USDG suporta cunhagem e resgate de dólar 1:1, e os detentores comuns on-chain não recebem diretamente os juros das reservas.

A Global Dollar Network (GDN) define as regras da rede e a estrutura de distribuição de rendimento sobre a camada de emissão da Paxos. Parceiros empresariais aprovados participam por meio de três funções: Hold, Mint e Accept. Hold refere-se a plataformas que mantêm saldos de USDG; Mint, a contribuir com oferta incremental para circulação; e Accept, a aceitar USDG como método de pagamento ou depósito. A GDN direciona uma parcela distribuível do rendimento das reservas para esses parceiros da rede, até aproximadamente 97% a 100%. As porcentagens exatas e as contribuições das funções são regidas pelo protocolo da rede e pelos acordos com parceiros.

Esse modelo desloca a economia das stablecoins de "rendimento exclusivo do emissor" para "compartilhamento de rendimento com impulsionadores de adoção". As plataformas podem acessar o USDG sob as estruturas de conformidade MAS e MiCA existentes da Paxos sem precisar obter uma licença de stablecoin de forma independente, e ganham retornos vinculados ao tamanho da reserva ou ao tráfego por meio de suas funções GDN. Os usuários comuns ainda mantêm o direito ao resgate 1:1, mas não participam do compartilhamento do rendimento das reservas.

Quem recebe o rendimento das reservas do USDC, USDT e USDG? Uma tabela mostra as principais diferenças

A tabela abaixo compara as estruturas econômicas das três stablecoins em termos de distribuição de rendimento, limites de participação e direitos dos detentores:

| Dimensão |

USDC |

USDT |

USDG (GDN) |

| Emissor |

Circle |

Tether |

Paxos (MAS MPI / MiCA) |

| Principal receptor do rendimento das reservas |

Emissor (Circle) |

Emissor (Tether) |

Parceiros da rede GDN (até ~97%–100%) |

| Parcela de receita padrão para plataformas |

Nenhuma |

Nenhuma |

Sim (funções Hold/Mint/Accept) |

| Juros das reservas para detentores comuns |

Não recebidos diretamente |

Não recebidos diretamente |

Não recebidos diretamente |

| Estrutura de incentivo à adoção |

Centrada no emissor |

Centrada no emissor |

Compartilhamento em rede com parceiros |

Figura 1. Comparação dos modelos econômicos de stablecoins: rendimento retido pelo emissor USDC/USDT vs. mecanismo de compartilhamento de rendimento com parceiros USDG GDN.

Figura 1. Comparação dos modelos econômicos de stablecoins: rendimento retido pelo emissor USDC/USDT vs. mecanismo de compartilhamento de rendimento com parceiros USDG GDN.

A tabela de comparação de atribuição de rendimento mostra que as diferenças entre USDC e USDT são mais sobre identidade do emissor e caminhos de divulgação, com ambos compartilhando o mesmo modelo econômico de rendimento das reservas retido pelo emissor. O USDG, sob o mesmo lastro 1:1 e emissão em conformidade da Paxos, redireciona os retornos das reservas por meio da GDN para parceiros da rede que impulsionam a adoção. Para instituições, escolher o USDG para participar do mecanismo de rendimento de parceiros GDN significa potencialmente receber parcelas de receita relacionadas às reservas. Para usuários comuns, todos os três fornecem lastro de dólar on-chain e direitos de resgate, mas nenhum distribui diretamente juros das reservas.

Como os aspectos regulatórios e de transparência diferem entre USDC, USDT e USDG?

A emissão e a gestão de reservas do USDC são regidas por licenças estaduais de transmissão de dinheiro dos EUA e estruturas como a NYDFS. A Circle publica regularmente atestados de reservas e divulgações de composição. O USDT é emitido pela Tether, que relata saldos e composição de reservas por meio de relatórios de atestado. Seu caminho regulatório e padrões de divulgação diferem dos da Circle, e os comentários do mercado sobre sua transparência historicamente foram um tópico de discussão.

O USDG usa uma estrutura de entidade dupla e licença dupla: a Paxos Digital Singapore possui uma licença de Instituição de Pagamento Principal do MAS, e a Paxos Issuance Europe é supervisionada pela FIN-FSA na Finlândia sob a estrutura MiCA da UE. As reservas são custodiadas principalmente no DBS Bank, e a Paxos publica relatórios mensais de reservas com atestados independentes de terceiros.

| Dimensão |

USDC |

USDT |

USDG |

| Emissor |

Circle |

Tether |

Paxos (entidade dupla Singapura + Europa) |

| Estrutura regulatória principal |

NYDFS dos EUA, etc. |

Múltiplas jurisdições, divulgação por atestado |

MAS MPI + MiCA |

| Tipo de reserva |

Dinheiro e ativos elegíveis |

Dinheiro, títulos do Tesouro, etc. (conforme divulgação) |

100% dinheiro e equivalentes de dinheiro |

| Método de divulgação |

Atestado periódico |

Atestado periódico |

Relatório mensal + atestado independente |

| Banco custodiante |

Múltiplos bancos parceiros |

Conforme divulgação |

DBS (principal parceiro bancário) |

A comparação regulatória e de transparência mostra que todos os três fornecem graus variados de divulgação de reservas sob um compromisso de resgate 1:1, mas com diferentes caminhos de conformidade e órgãos de supervisão. A configuração de licença dupla MAS MPI e MiCA do USDG está alinhada com a infraestrutura de conformidade existente da Paxos em Singapura e na Europa. A comparação entre USDG, PYUSD e USDP ilustra ainda mais as diferenças nas entidades emissoras e jurisdições regulatórias dentro do ecossistema de stablecoins da Paxos. A Circle e a Tether dependem cada uma de estruturas operacionais dos EUA e globais. Usuários e instituições devem avaliar com base em sua jurisdição, preferências de divulgação e requisitos de conformidade, e não usar o tamanho da circulação como único critério.

Quais casos de uso são mais adequados para USDC, USDT e USDG?

O USDC é amplamente utilizado em protocolos DeFi, custódia institucional e liquidações transfronteiriças, com integrações maduras de ecossistema na Ethereum e em várias cadeias. Ele se adequa a cenários que exigem alta liquidez e amplo suporte de protocolo. O USDT ocupa uma posição significativa em pares de negociação de exchanges centralizadas e liquidez na Ásia e mercados emergentes, tornando-o adequado para cenários que demandam liquidez profunda e transferências entre plataformas.

O USDG é mais adequado para participantes de nível empresarial que desejam impulsionar negócios com uma stablecoin em conformidade enquanto ganham rendimento das reservas por meio das funções GDN. Exchanges podem assumir simultaneamente as funções Hold, Mint e Accept, ganhando retornos da rede por manter saldos, cunhar incrementos e fluxos de depósito recebidos. Gateways de pagamento e plataformas de comerciantes podem usar a função Accept para incentivar depósitos em USDG. Para usuários comuns que precisam apenas de um ativo com lastro em dólar on-chain para transferências ou interações DeFi, todos os três atendem às necessidades básicas, mas a amplitude do ecossistema do USDG depende da expansão contínua da rede de parceiros GDN.

As diferenças de cenário dependem do papel do participante: quando as instituições avaliam o compartilhamento de parceiros GDN e os caminhos de conformidade MAS/MiCA, o USDG oferece valor diferenciado. Para usuários individuais que priorizam liquidez e suporte de cadeia, a cobertura existente do ecossistema do USDC e USDT ainda possui vantagens.

Resumo

USDG, USDC e USDT são todas stablecoins com lastro de 1:1 com o dólar e funcionalidade on-chain semelhante, mas com diferenças significativas na economia das stablecoins e nas estruturas regulatórias. O USDC é emitido pela Circle, o USDT pela Tether, com o rendimento das reservas retido principalmente pelos emissores. O USDG é emitido pela Paxos sob as estruturas MAS MPI e MiCA, e a GDN distribui até aproximadamente 97% a 100% do rendimento das reservas para os parceiros da rede Hold, Mint e Accept. Os detentores comuns não recebem diretamente juros das reservas. Os participantes institucionais devem escolher com base no compartilhamento de rendimento, caminho de conformidade e necessidades de integração do ecossistema.

Perguntas frequentes

Qual é a maior diferença entre USDG e USDC/USDT?

A maior diferença é o modelo de distribuição de rendimento das reservas. Os juros das reservas do USDC e USDT são retidos principalmente pela Circle e pela Tether. O USDG, por meio da Global Dollar Network (GDN), distribui até aproximadamente 97% a 100% do rendimento das reservas para parceiros de rede aprovados. Detentores comuns não recebem diretamente juros das reservas.

Usuários comuns que detêm USDG podem receber juros das reservas?

Não. O whitepaper do USDG especifica que detentores comuns on-chain não recebem diretamente juros gerados pelas reservas. A distribuição do rendimento das reservas é direcionada para parceiros aprovados Hold, Mint e Accept dentro da GDN. Os detentores mantêm o direito ao resgate de dólar 1:1, mas não participam do compartilhamento dos retornos das reservas.

Quem recebe o rendimento das reservas do USDC e USDT?

O rendimento das reservas do USDC é retido principalmente pela Circle como emissora. O rendimento das reservas do USDT é retido principalmente pela Tether como emissora. Exchanges ou plataformas que facilitam a circulação de USDC/USDT geralmente não recebem automaticamente uma parcela de receita sistemática vinculada ao tamanho da reserva.

Como a estrutura regulatória do USDG difere do USDC e USDT?

O USDG é emitido por uma entidade dupla — Paxos Digital Singapore (licença MAS MPI) e Paxos Issuance Europe (estrutura MiCA) — com reservas custodiadas pelo DBS e sujeitas a atestados periódicos. O USDC é governado principalmente por estruturas como a NYDFS nos EUA. O USDT é emitido pela Tether, que divulga reservas por meio de atestados, com um caminho regulatório que difere do da Circle.

Como os parceiros da rede GDN ganham rendimento das reservas?

Parceiros empresariais aprovados na GDN participam por meio das funções Hold, Mint e Accept: eles recebem parcelas do rendimento das reservas com base nos saldos de USDG mantidos (Hold), volume de cunhagem (Mint) ou tráfego recebido (Accept), com parcelas potenciais de até aproximadamente 97% a 100%. As porcentagens exatas e as condições de acesso são regidas pelo protocolo da rede GDN e pelos acordos com parceiros.

As três stablecoins podem ser usadas de forma intercambiável em DeFi?

Todas as três são ativos com lastro de 1:1 com o dólar sob padrões ERC-20 e similares on-chain, utilizáveis em protocolos DeFi suportados, carteiras e bridges cross-chain. As diferenças estão na governança de emissão, atribuição de rendimento das reservas e transparência regulatória. Antes de usar, verifique se o contrato é a implantação oficial na cadeia de destino.