Resumo

- Em mercados de baixa ou diante de expectativas de queda generalizada, a estratégia Long Put se destaca como abordagem clássica, limitando perdas e oferecendo potencial robusto de retorno em movimentos de baixa.

- Em relação ao shorting direto de ativos spot, o principal diferencial da Long Put é a possibilidade de definir previamente a perda máxima — o investidor arca apenas com o custo do prêmio da opção.

- A estratégia é eficaz para expressar visões baixistas claras e também serve para hedge tático de risco em portfólios com posições long.

- Long Put não é apenas uma “aposta direcional”; o resultado depende da intensidade da queda, do momento e das mudanças na volatilidade do mercado.

- Em mercados de baixa, a estratégia tem melhor desempenho em períodos nos quais “os preços tendem a cair rapidamente”, em vez de perseguir shorts indiscriminadamente quando a volatilidade está alta e os prêmios das opções estão caros.

Introdução

Em mercados de baixa, investidores encaram um dilema prático: se você prevê novas quedas, qual a melhor forma de se posicionar nessa tendência?

As alternativas mais diretas incluem vender ativos spot ou operar short via empréstimo de margem e futuros perpétuos. Porém, essas abordagens exigem mais capital, gestão de risco complexa e expõem ao risco teórico de “perda ilimitada”. Para quem não aceita riscos extremos de cauda, o shorting, apesar de claro, pode não ser a solução mais viável para execução contínua.

É nesse ponto que as opções de venda (puts) ganham relevância. Ao comprar uma put, o investidor paga um custo fixo pelo direito de vender um ativo a um preço previamente acordado dentro de um prazo. Não há obrigação de exercer, mas, se o mercado realmente cair, esse direito se valoriza.

O núcleo da Long Put é “usar custo limitado para capturar flexibilidade de retorno em queda”. A estratégia alia potencial ofensivo — lucros crescem rapidamente em quedas acentuadas — e proteção defensiva — se a análise estiver errada, a perda máxima é o prêmio pago.

Estratégia Long Put

2.1 Características da Estratégia

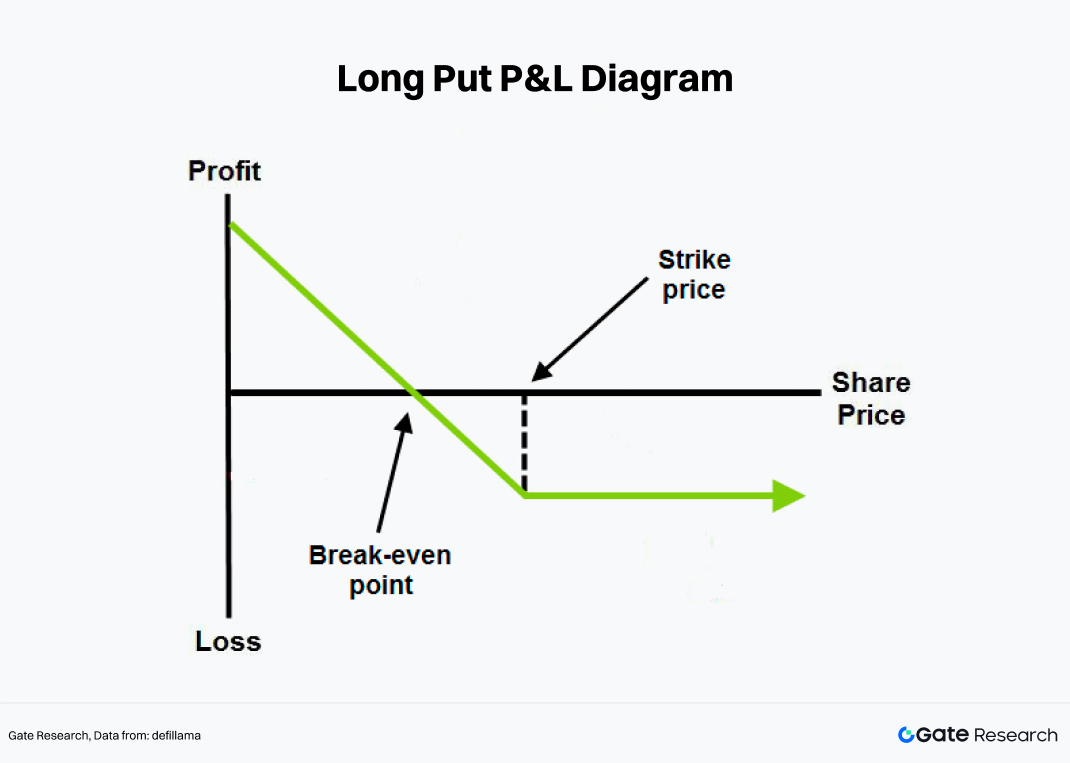

A opção de venda (Put Option) concede ao comprador o direito de vender o ativo subjacente ao preço de exercício (strike price) até ou na data de vencimento. A compra dessa opção é a estratégia Long Put.

A Long Put é indicada para quem espera queda clara do ativo subjacente, preferencialmente em prazo definido. Diferente do spot, opções têm data de vencimento. O investidor paga um prêmio, funcionando como um “seguro com validade limitada” para sua visão de mercado. Se o preço se mover a favor durante a vigência, o “seguro” se valoriza; caso contrário, ou se a queda for lenta, o valor temporal se deteriora e pode expirar sem valor.

Na estrutura de retorno, a Long Put tem características marcantes:

- Perda máxima limitada ao prêmio pago, independentemente de alta do preço subjacente.

- Potencial expressivo de retorno em queda — quanto mais o preço cai, mais a put valoriza, sem limite teórico de ganho.

- Ponto de equilíbrio objetivo: só há retorno positivo se, no vencimento, o preço subjacente cair abaixo de “strike menos prêmio”.

- Alta sensibilidade ao tempo: acertar a direção não basta, é preciso que a queda ocorra antes do vencimento.

Portanto, Long Put é uma estratégia baixista, mas não serve para toda e qualquer expectativa de queda; exige avaliação criteriosa de direção, timing e volatilidade.

2.2 Vantagens da Estratégia

Mercados de baixa envolvem não só queda de preços, mas também compressão de múltiplos, liquidez reduzida, menor apetite ao risco e volatilidade elevada. Nesse cenário, Long Put é referência clássica por três fatores:

Primeiro, aumenta a eficiência para expressar visão baixista. O shorting direto gera lucro proporcional à queda, mas, ao comprar uma put, em períodos de queda acelerada e volatilidade crescente, o valor da opção pode ser ainda mais flexível.

Segundo, limita perdas em cenários extremos. Em bear markets, são comuns repiques bruscos. Muitos shorts falham não por erro direcional, mas por não suportar oscilações intermediárias. Com Long Put, mesmo em repiques, o investidor não sofre perdas ilimitadas como em shorts alavancados.

Sob o ponto de vista operacional, Long Put não é mais eficaz após o colapso do mercado; tem melhor custo-benefício quando a “tendência começa a enfraquecer e o pânico ainda não dominou”. Quando o pânico atinge o pico, a volatilidade implícita — e, consequentemente, os prêmios — disparam, tornando puts caros e menos vantajosos.

2.3 Exemplo de Estratégia

A Gate oferece negociação de opções baixistas para diversos tokens de referência. Suponha o BTC cotado a 84.000 USDT. O investidor espera que, no mês seguinte — por conta de cenário macro enfraquecido, fluxo de capital de hedge e pressão de realização em patamares elevados — o mercado entre em nova fase de queda. Em vez de shortear futuros perpétuos, compra uma put de BTC com vencimento em 1 mês, strike de 80.000 USDT e prêmio de 4.000 USDT.

Principais dados da operação:

- Preço subjacente: 84.000 USDT

- Preço de exercício: 80.000 USDT

- Prêmio: 4.000 USDT

- Vencimento: 30 dias

- Ponto de equilíbrio: 76.000 USDT

Ou seja, só haverá lucro líquido se o BTC cair abaixo de 76.000 USDT no vencimento.

Se o BTC for a 70.000 USDT após um mês, o valor intrínseco da opção é:

80.000-70.000=10.000

Descontando o prêmio de 4.000 USDT, o lucro líquido é:

10.000-4.000=6.000

Se, ao contrário, o BTC permanecer acima de 80.000 USDT no vencimento, a put não terá valor de exercício e a perda máxima será o prêmio de 4.000 USDT.

Estratégia Long Put: Retornos, Riscos e Variáveis-Chave

Para entender a estratégia, não basta saber que “put lucra com queda” — é preciso compreender por que pode ser lucrativa e em que situações pode falhar.

3.1 Fontes de Retorno: Queda de Preço

A fonte mais direta de retorno na Long Put é a queda do preço do ativo subjacente. Suponha um ativo cotado a US$ 36,25. O investidor compra uma put com strike de US$ 35, prêmio de US$ 2 e vencimento em 90 dias. O ponto de equilíbrio é US$ 33:

35-2=33

Se o preço cair para US$ 30 no vencimento, o valor intrínseco da opção é US$ 5. Subtraindo o prêmio de US$ 2, o lucro líquido é US$ 3. Se, no vencimento, o preço for maior ou igual a US$ 35, a opção não tem valor intrínseco e a perda máxima é o prêmio pago. Essa é a essência da Long Put: perdas limitadas em caso de alta, possibilidade de lucros crescentes em quedas.

3.2 Decaimento Temporal: Direção Correta Nem Sempre Gera Lucro

A principal diferença entre opções e ativos spot é o fator tempo.

Para quem compra puts, o tempo geralmente joga contra. Se o mercado não cair rapidamente, o valor temporal da opção se deteriora. Mesmo acertando o movimento, se a queda for lenta ou tardia, o resultado pode decepcionar.

Ou seja, Long Put exige não só acertar “se o mercado vai cair”, mas “quando vai cair”.

3.3 Variações de Volatilidade: Outro Impacto do Bear Market

Além de preço e tempo, a volatilidade é variável crítica em opções.

Quanto maior o pânico, maior o preço das opções — especialmente puts. Em quedas, investidores pagam mais por proteção ou especulação. Assim, Long Put se beneficia do aumento da volatilidade implícita. Mas há um desafio: se você compra puts após quedas acentuadas e já com pânico instalado, as opções estarão caras. Mesmo acertando a direção, uma queda na volatilidade pode reduzir parte do lucro. Ou seja, Long Put aposta não só na queda, mas também que “a queda ainda não está totalmente precificada”.

Conclusão

Long Put é uma das estratégias direcionais de opções mais clássicas para mercados de baixa. Seu diferencial está em trocar perdas limitadas por flexibilidade de retorno em quedas. Em relação ao shorting direto, oferece melhor controle de risco de cauda; frente à venda spot, é mais agressiva.

No entanto, não é ferramenta de lucro fácil só por ser baixista. O desafio está em avaliar direção, timing, prazo e volatilidade. Se o mercado não cair com rapidez ou intensidade — ou se a entrada ocorrer em cenário de pessimismo extremo — o resultado pode frustrar.

Criptomoedas, pela alta volatilidade, são naturalmente adequadas à Long Put. Quando o mercado entra em fase de menor apetite ao risco, tendência de baixa e volatilidade por eventos, a compra de puts se torna estratégia com atributos defensivos e ofensivos. No essencial, não é uma “ferramenta de copy trading”, mas sim um método disciplinado e sensível ao tempo.

Referências