Jito constitui a infraestrutura de base de MEV no ecossistema Solana, destacando-se como a “camada de retorno”. Ao otimizar a ordem das transações, o Jito capta MEV e distribui esses retornos aos utilizadores através de staking líquido.

Neste contexto, o JTO não é um ativo gerador de rendimento, mas sim o instrumento de governança das regras operacionais do protocolo. Assim, o JTO assume-se como um “token de infraestrutura de governança”, cujo valor depende da dimensão e influência do protocolo.

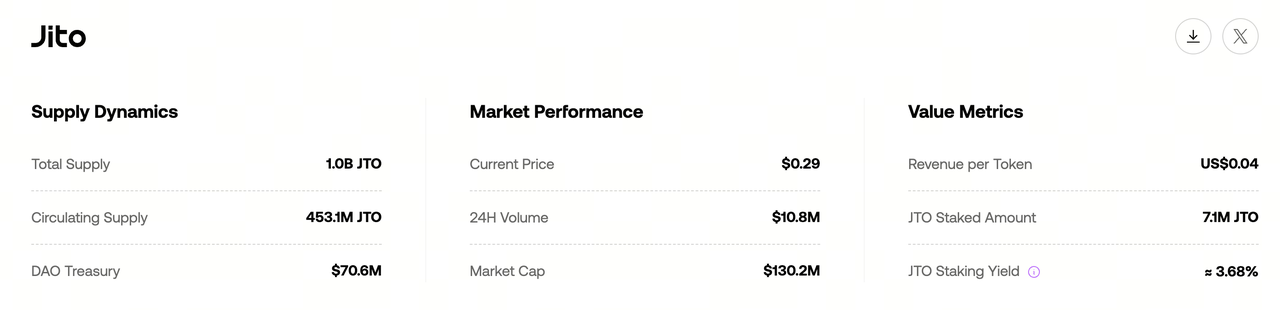

Visão geral do token JTO

O JTO é o token nativo da rede Jito, com uma oferta total de 1 mil milhão de tokens emitidos na blockchain Solana. Tem como funções principais a governança e os incentivos ao ecossistema. O JTO opera na rede Solana e integra-se com os produtos centrais do Jito, como o JitoSOL.

Ao contrário de muitos tokens DeFi, o JTO não distribui atualmente rendimentos diretos. Em vez disso, influencia a alocação de retornos de forma indireta, através dos direitos de governança. Por isso, o valor do JTO assenta mais em expectativas de longo prazo do que em fluxos de caixa de curto prazo.

Fonte: JTO Hub

Fonte: JTO Hub

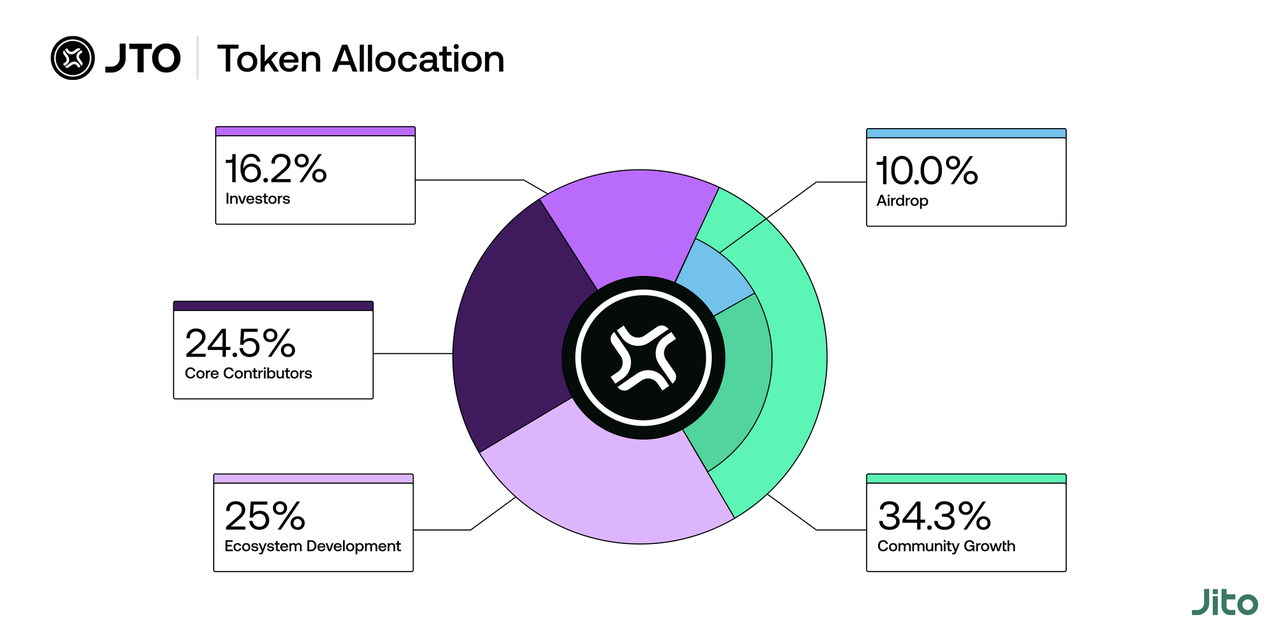

Estrutura de alocação do token JTO

O airdrop inicial de JTO corresponde a 10% da oferta, distribuído da seguinte forma: 80% para utilizadores de JitoSOL (80 milhões de tokens), 15% para validadores Jito-Solana (15 milhões de tokens) e 5% para searchers de MEV (5 milhões de tokens). Os restantes 90% destinam-se aos contribuidores principais (24,5%), investidores, tesouraria da DAO e fundo do ecossistema.

Para a alocação do airdrop, 50% é desbloqueado imediatamente no Evento de Geração de Token (TGE), sendo os restantes 50% libertados de forma linear ao longo de 12 meses.

Em setembro de 2025, a Jito Foundation anunciou um programa de recompra, recorrendo ao Community Strategic Development Fund (CSD) para readquirir JTO através de TWAP, com o objetivo de estabilizar o mercado e reforçar as reservas da DAO.

Funções principais e utilizações do JTO

A principal função do JTO é a votação de governança. Os titulares participam nas propostas da Jito DAO para ajustar parâmetros do protocolo (como taxas do Block Engine ou regras de alocação de tips), aprovar atualizações e gerir a despesa da tesouraria.

Outras utilizações incluem incentivos de staking: o JTO pode potenciar as recompensas de staking líquido ou ser feito staking por validadores para integrarem o ecossistema Proof of Stake do Jito. No futuro, o JTO poderá também garantir prioridade a searchers nos leilões de MEV ou oferecer descontos em swaps de JitoSOL.

Como o JTO capta valor: fontes e vias de crescimento

O JTO não obtém valor diretamente de fluxos de caixa, mas sim do crescimento do protocolo.

Fonte: JTO Hub

Fonte: JTO Hub

À medida que a atividade na Solana aumenta, as transações on-chain crescem e o MEV total expande-se. Isto amplia o pool de retornos do Jito e reforça a sua posição no ecossistema.

O crescimento do TVL do JitoSOL indica a entrada de mais utilizadores no sistema de staking, reforçando os efeitos de rede que posicionam o Jito como escolha de referência e aumentam a relevância do token de governança.

A participação de validadores e searchers alimenta um ciclo de feedback positivo: mais participantes geram maiores retornos, o que atrai mais utilizadores.

Assim, o crescimento do valor do JTO pode ser encarado como um “flywheel”: o crescimento do MEV gera maiores receitas para o protocolo, atraindo mais utilizadores e validadores, o que expande o ecossistema e impulsiona o valor do JTO.

Proposta de valor de longo prazo do JTO

A longo prazo, o valor do JTO depende da sua capacidade para se afirmar como camada central de governança da infraestrutura de MEV e staking da Solana.

Em mercados em alta, o aumento da atividade de trading e dos retornos de MEV pode expandir rapidamente a influência do Jito e impulsionar a procura pelo JTO.

Em mercados em baixa, com a redução dos volumes de trading e dos retornos de MEV, o valor do JTO depende sobretudo das expectativas de governança e do desenvolvimento do ecossistema.

Por isso, o JTO deve ser avaliado pela sua função como infraestrutura, e não pelo rendimento de curto prazo.

Riscos e incertezas do JTO

O JTO apresenta potencial de crescimento, mas subsistem vários riscos.

O primeiro é a captação de valor: caso o protocolo não implemente mecanismos claros de distribuição de retornos, o token poderá ter dificuldade em refletir o crescimento do ecossistema.

Em segundo lugar, o próprio MEV é controverso—questões de equidade e experiência do utilizador podem motivar escrutínio regulatório.

A concorrência é também relevante. Outros protocolos de staking líquido ou soluções de MEV podem reduzir a quota de mercado do Jito.

Por fim, o aumento da oferta de tokens resultante de desbloqueios pode pressionar os preços no curto prazo.

Resumo

O valor do JTO resulta do controlo sobre a alocação dos retornos de MEV e do desenvolvimento do protocolo. Atualmente, o seu valor é impulsionado mais por expectativas e crescimento do ecossistema do que por fluxos de caixa diretos.

O potencial de longo prazo depende de dois fatores essenciais: a posição do Jito no ecossistema Solana e a expansão do mercado de MEV.

Perguntas Frequentes

O JTO distribui retornos ou dividendos?

Atualmente, o JTO é essencialmente um token de governança e não proporciona distribuição direta de rendimento.

O que impulsiona o valor do JTO?

O valor do JTO resulta sobretudo do crescimento do protocolo, da dimensão dos retornos de MEV e da procura por direitos de governança.

Qual é a diferença entre o JTO e o JitoSOL?

O JTO é um token de governança, enquanto o JitoSOL é um ativo de staking líquido utilizado para gerar retornos.

O JTO é adequado para detenção a longo prazo?

Depende da convicção no potencial de longo prazo do Jito no ecossistema Solana.

Qual é o maior risco?

Os principais riscos são a insuficiente captação de valor e as incertezas associadas ao mecanismo de MEV.