| Sleepy.md | 年份不确定

Em abril de 1976, três homens assinaram o acordo de parceria da Apple numa garagem na Califórnia. Doze dias depois, um desses homens saiu da parceria. Se não tivesse saído, depois de aguentar uma longa meia centena de anos, até hoje a sua participação de 10% valeria 400 mil milhões de dólares. Esse dinheiro daria para comprar um império petrolífero em metade do Médio Oriente, ou para esfregar o Elon Musk no chão duas vezes na lista de bilionários da Forbes.

O nome desse homem era Ronald Wayne. Quando o público fala da história de 50 anos da Apple, tende sempre a idealizar automaticamente a teimosia do Steve Jobs e do Steve Wozniak, e depois a gozar, de passagem, a covardia e a falta de visão com que Wayne, na altura, vendeu as suas ações por 800 dólares.

Mas, na altura, Wayne, com 41 anos, era o único dos três que era um adulto com um trabalho a sério, bens e até família. E enquanto Jobs, na altura, para pedir dinheiro para comprar peças preferia hipotecar tudo, Wayne olhava para aquele jovem de cabelo comprido e olhar vazio, sentindo apenas inquietação. Porque, se a empresa falisse, de acordo com as leis de parceria em vigor na altura, os credores não poupariam aqueles dois miúdos sem um tostão, e iriam, de forma legal, levar cada carro, cada casa e cada cêntimo de poupanças em nome do próprio Wayne.

A saída de Wayne foi um cálculo racional de um cidadão comum perante «uma incerteza extrema». Ele regressou à sua vida segura.

Wayne retirou-se da Apple por medo do risco, e a ironia da história é que, nos 50 anos seguintes, a Apple acabou por se tornar outro Wayne.

A empresa, à superfície, grita «Think Different», mas por dentro detesta profundamente o risco. Wayne saiu da Apple por aversão ao risco; a partir daí, o génio ficou encarregue de fabricar mitos, e o sistema ficou encarregue de esmagar a incerteza. Os 50 anos da Apple não são apenas uma história sobre «um génio que muda o mundo»; é uma vitória em que o sistema derrota o indivíduo, e o cálculo substitui a inspiração.

No início, ainda era preciso o heroísmo pessoal do Jobs para combater o risco; mas quando essa fera gigantesca se tornou verdadeiramente adulta, como conseguiu comprar, com algumas dezenas de biliões de dólares em dinheiro vivo, uma sensação absoluta de segurança nos mercados de capitais?

Disfarçada de «fundo de cobertura» de uma empresa de tecnologia

O Jobs tinha uma aversão extrema a dividendos e recompras de ações. Para ele, cada cêntimo que a Apple ganhasse devia ser reinvestido em investigação e desenvolvimento. Mesmo em 2010, quando as reservas de caixa da Apple já se acumulavam em montanhas, perante a pressão de Wall Street, Jobs continuou a aguentar-se sem ceder.

Mas depois de o Jobs morrer, o novo CEO, Tim Cook, não aguentou a pressão dos acionistas e, a 19 de março de 2012, anunciou o primeiro pagamento de dividendos da história da Apple e um plano de recompra de ações na ordem das cem mil milhões de dólares. Desde aquele dia, na perspetiva de Wall Street, a Apple foi-se tornando, gradualmente, de uma empresa tecnológica que muda o mundo numa «cobertura» disfarçada de empresa de tecnologia.

De acordo com a Creative Planning e com estatísticas de grandes instituições financeiras, de 2013 até ao final de 2024, o montante total de recompras de ações da Apple atingiu 700,6 mil milhões de dólares.

Entre as empresas que compõem o índice S&P 500, esse número ultrapassa a capitalização bolsista total de 488 dessas empresas. Dito de outra forma, o dinheiro que a Apple usa para comprar as suas próprias ações é suficiente para, diretamente, comprar qualquer empresa cotada que não esteja no top 13 da lista de valor de mercado global — por exemplo, a Eli Lilly, por exemplo, a Visa, por exemplo, a Netflix.

E quando puxamos a linha temporal até à atual febre de IA, em que a Amazon, a Google e a Meta estão a queimar dinheiro loucamente em grandes modelos de IA e em capacidade de computação, com o investimento total a aproximar-se dos 7000 mil milhões de dólares, tentando apostar num futuro incerto numa mesa de jogo em que não se vê a carta escondida, a Apple — por sua vez — usa uma quantia do mesmo tamanho para comprar as suas próprias ações.

A inovação tecnológica tem risco: se enterrar mil milhões, talvez nem sequer ouça um estrondo; mas reduzir as ações em circulação e impulsionar o lucro por ação (EPS) é, nas demonstrações financeiras, 100% certo. Nos últimos dez anos, embora o crescimento do lucro líquido da Apple tenha abrandado, através de recompras loucas, o EPS foi forçado a subir quase 280%.

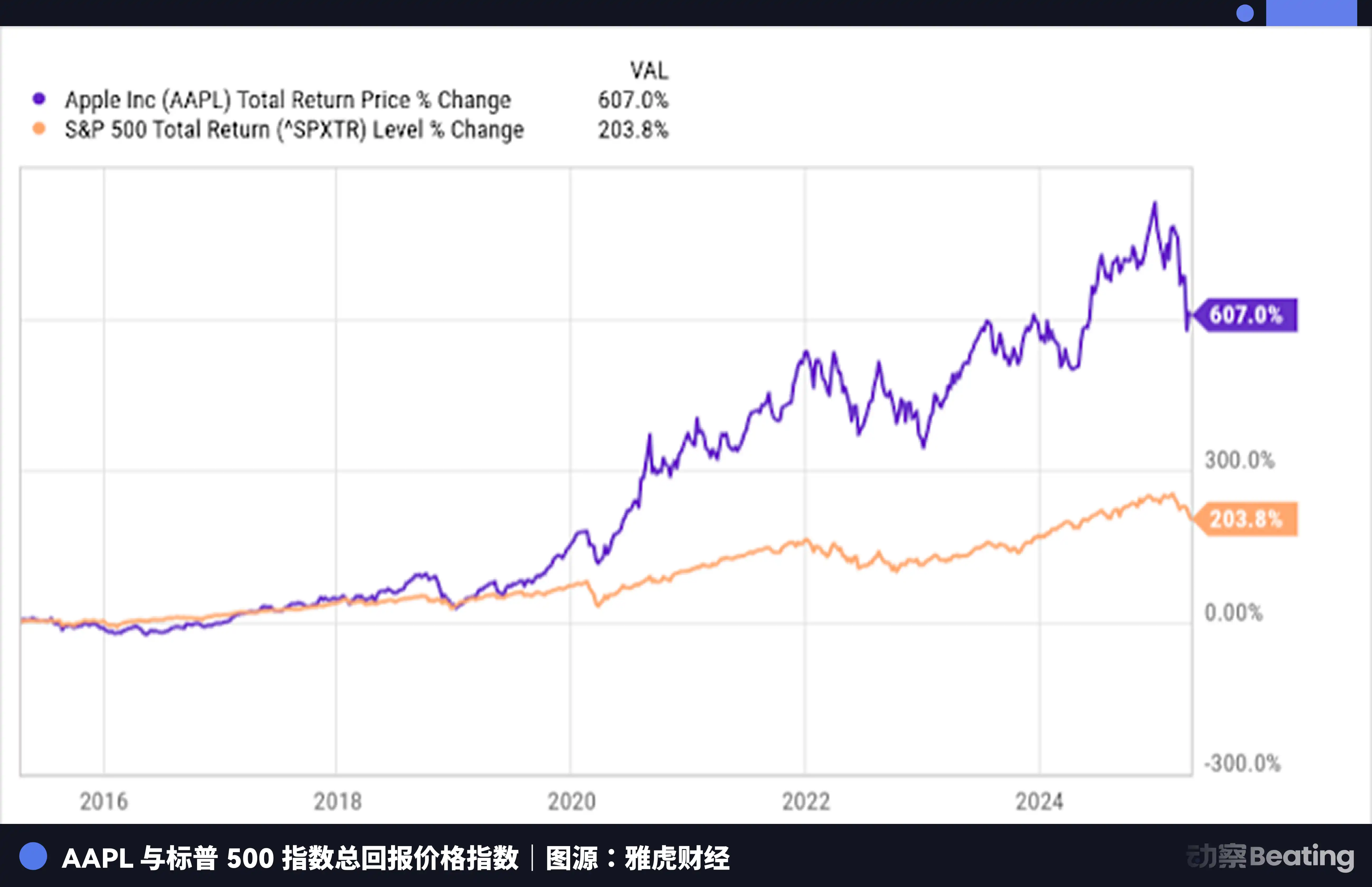

O Buffett tem a Apple como uma posição pesada nos últimos anos, chegando a, por um período, transformar a Apple numa ação com peso absoluto acima de 20% na carteira da Berkshire Hathaway. O velho não comprou, na essência, a perspetiva de crescimento de uma empresa de tecnologia; comprou a certeza absoluta que aquela máquina de precisão traz num período de mediocridade tecnológica. Na fase madura do ciclo industrial, fazer engenharia financeira dá mais depressa do que fazer desenvolvimento tecnológico, e é também muito mais seguro.

Já não precisa de usar um produto verdadeiramente extraordinário para surpreender o mundo; basta-lhe, como uma bomba de sucção incansável, puxar os lucros para cima e depois despejá-los com precisão nos reservatórios de Wall Street.

Nas demonstrações financeiras, a Apple comprou certeza absoluta com 7000 mil milhões de dólares. Mas, para sustentar esse gigantesco jogo de números, de onde é que os lucros são extraídos — no mundo físico — a partir de cada linha de produção?

Grande migração da cadeia de abastecimento

Em março, Tim Cook voltou a aparecer na China com um sorriso radiante. Tomou um chá da tarde chinês, sorriu para a câmara e disse: «A cadeia de abastecimento chinesa é crucial para a Apple. Sem fornecedores chineses, não conseguiríamos alcançar os resultados de hoje.»

Mas por trás desse discurso de relações públicas cheio de calor humano, a Apple está a realizar silenciosamente uma grande migração épica da cadeia de abastecimento.

Em 2025, o número de iPhones montados na Índia já atingiu 55 milhões de unidades, um aumento explosivo de 53% face ao ano anterior. Isto significa que, agora, a cada 4 iPhones produzidos no mundo, 1 vem da Índia.

O Grupo Tata acaba de construir, no sul da Índia, em Hosur, no estado de Tamil Nadu, uma grande nova fábrica, com plano de duplicar o número de trabalhadores para 40 000 pessoas; já as fábricas da Foxconn na Índia, apenas nos primeiros cinco meses de 2025, exportaram iPhones no valor de 4,4 mil milhões de dólares para os Estados Unidos. O mais recente modelo da série iPhone 17, além disso, já conseguiu o marco de montar toda a gama de modelos na Índia.

As razões por trás da transferência da cadeia de abastecimento não são simplesmente «encontrar mão de obra mais barata». Trata-se de uma cirurgia que o sistema da Apple faz para eliminar a incerteza geopolítica e o risco de um único nó. A Apple trata a cadeia global de abastecimento como uma placa-mãe desenhada; onde houver risco, remove-se o condensador e liga-se a outro lugar mais seguro.

Nesse processo, não importa se, nas linhas de montagem da Foxconn na China, há trabalhadores que antes criaram a «velocidade de Zhengzhou», ou se, na fábrica de Hosur, na Índia, há jovens trabalhadores que acabaram de vestir fatos antiestáticos — dentro do sistema da Apple, não há, em essência, qualquer diferença. Eles são apenas engrenagens que esta grande máquina troca por estação.

O que a Apple se importa é a estabilidade do funcionamento das engrenagens e os custos. Ela segura com firmeza o direito de conceção do produto no quartel-general da nave em Cupertino, mas terceiriza perfeitamente as tarefas sujas e pesadas de produção e os conflitos de gestão para a Foxconn e para a Tata. Nesse sistema de cadeia de abastecimento como uma muralha de cobre e ferro, todos os fornecedores e trabalhadores são apenas consumíveis que podem ser substituídos a qualquer momento.

Depois de, no mundo físico, ter concluído esse controlo sufocante, perante a vaga mais feroz de IA no mundo digital, como é que esta fera gigante vai repetir a mesma jogada?

Portagens para a mina de ouro

Em 2024, a vaga de IA generativa varreu tudo; o ChatGPT fez com que todo o Vale do Silício exclamasse que o «momento do iPhone» voltaria a chegar. Analistas estavam a gozar com a Apple: a Siri é como um idiota, a Apple ficou para trás na era da IA, a Apple vai acabar.

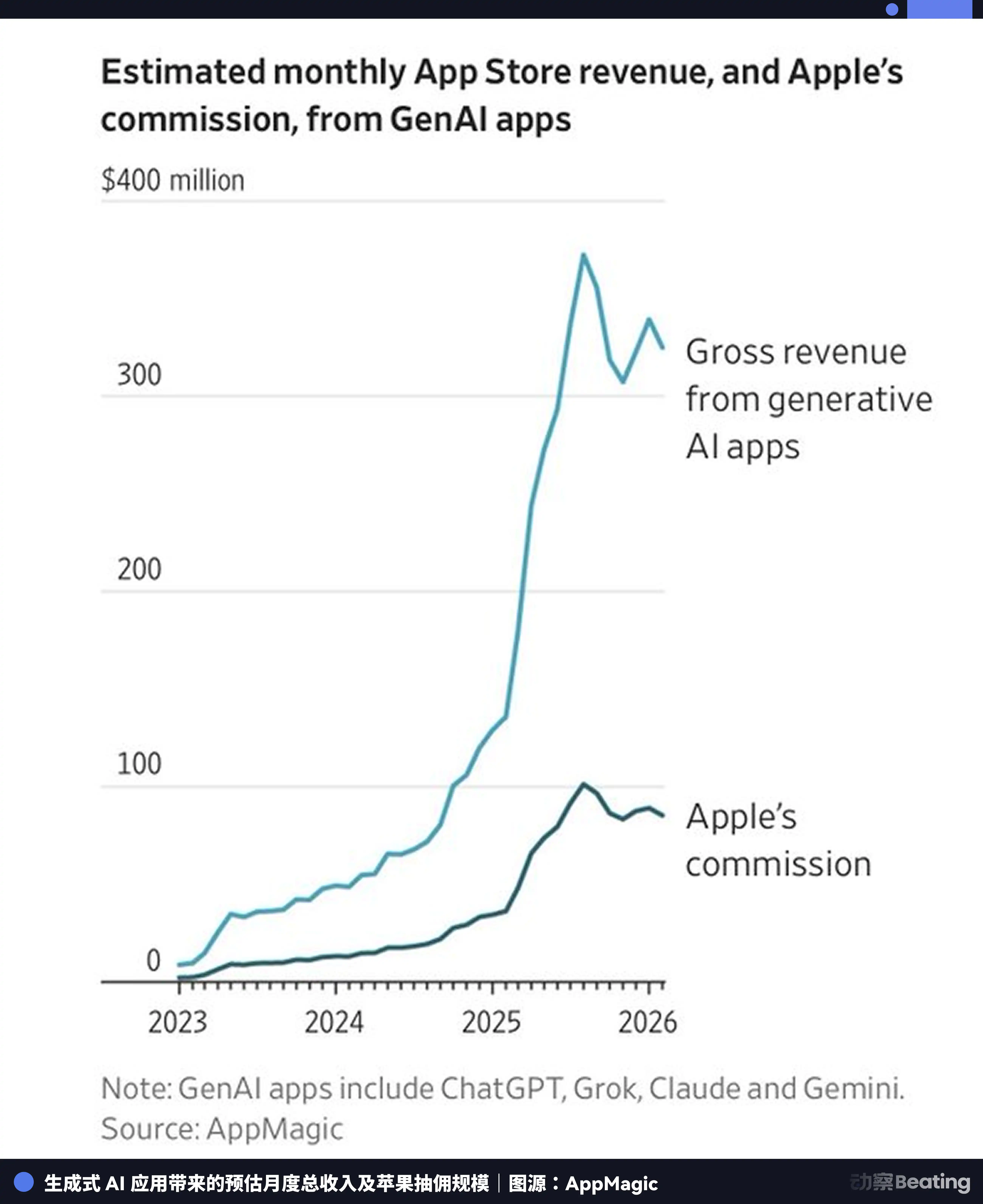

Mas em 2026, quando as empresas de grandes modelos de IA estão a queimar dinheiro em capacidade de computação até à exaustão e, para além disso, ficam com dores de cabeça para monetizar, um conjunto de dados da AppMagic deixou toda a gente extremamente surpreendida.

Em 2025, aplicações de IA generativa pagaram quase 900 milhões de dólares de comissão apenas para serem disponibilizadas na App Store — o que é, de forma popular, o «imposto da Apple». Desses valores, cerca de 75% do dinheiro foi pago por uma única empresa: o ChatGPT. O Grok da Musk ficou em segundo lugar, contribuindo com 5%.

É aqui que a Apple é mais assustadora. Embora não tenha inventado a pá para desenterrar ouro, controla diretamente a única estrada que leva à mina de ouro — e constrói uma portagem.

Quer seja Claude quer OpenAI: desde que queiras alcançar dezenas de centenas de milhões de utilizadores iOS com elevado património líquido no mundo inteiro, tens de obedecer à Apple e entregar, escrupulosamente, 30% (ou 15%) das receitas diretamente nas mãos do Cook. Na bolha de IA em estado febril, a Apple, com uma força de monopólio de ecossistema quase vigarista, transformou à força toda a inovação em IA que tentasse derrubá-la em receitas de serviços com crescimento estável nos seus relatórios financeiros.

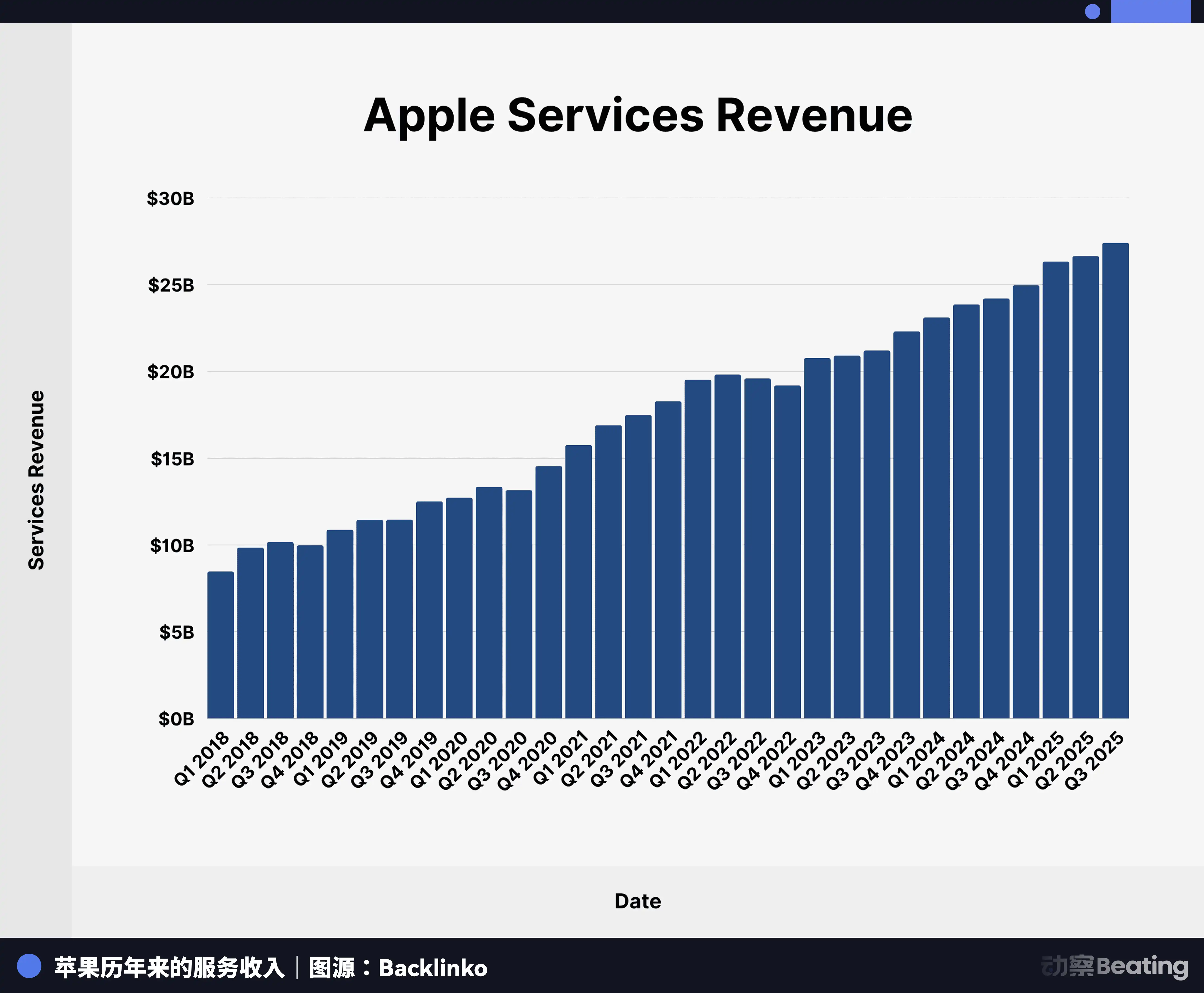

No quarto trimestre do ano fiscal de 2025, a receita de serviços da Apple atingiu um novo recorde histórico de 28,8 mil milhões de dólares, um aumento de 15%. Dentro disso, as aplicações de IA que o exterior vê como as «substitutas» da Apple contribuíram com a fatia mais gordurosa de lucro.

Claro que essa forma de comer também atraiu o martelo da concorrência desleal. A 15 de março de 2026, perante uma enorme pressão regulatória, a Apple, raramente, cedeu no mercado chinês: a comissão padrão da App Store foi reduzida de 30% para 25%, e a comissão para pequenos desenvolvedores foi reduzida de 15% para 12%. Mas isto não lhe magoou os ossos.

Da cadeia de abastecimento no mundo físico até à App Store no mundo digital, a Apple levou o controlo sistémico ao limite. Quando esta máquina é afinada até ao máximo da precisão, aquela pessoa sentada no cockpit tem mesmo de ser um génio?

Vitória final dos Cooks

No marco dos 50 anos da Apple, o maior mexerico do Vale do Silício não era um novo produto revolucionário, mas sim o sucessor do Cook.

Todas as pistas apontavam para um nome: John Ternus.

Este vice-presidente sénior de engenharia de hardware da Apple, com 50 anos, é praticamente uma versão em duplicado de Tim Cook. Ele formou-se em engenharia mecânica pela Universidade da Pensilvânia em 1997, entrou para a Apple em 2001 e ficou nela durante 24 anos. O seu currículo é limpo: sem a loucura de Jobs de ir à Índia procurar um mentor espiritual, e também sem aquelas histórias excêntricas fora da linha.

Num grande artigo de investigação do The New York Times, escrevia-se que, quando na altura Ternus foi promovido, a empresa lhe arranjou um escritório independente com porta, mas ele recusou. Escolheu continuar sentado na zona de trabalho aberta, como numa bancada comum, misturando-se com a sua equipa de engenheiros. É pragmático, discreto, e dá uma ênfase extrema à colaboração em equipa. Até na condução de decisões-chave, como o LiDAR em iPadOS e iPhone Pro, demonstrou uma contabilidade de empresário do tipo «encontrar um equilíbrio absoluto entre a definição de produto e os interesses comerciais».

Se Ternus assumir a sucessão de forma tranquila, isto será o último corte físico da Apple em relação ao «heroísmo individual».

O mercado está sempre apaixonado por sonhadores como Jobs. Eles chegam como deuses, com uma luz demasiado ofuscante a cortar a confusão, dizendo-te como será o futuro. Mas o que realmente sustenta a operação perfeitamente encaixada de um império de quatro biliões de dólares são aqueles Tim Cooks que se sentam com um ábaco, que afinam até ao limite cada cêntimo e cada parafuso.

Quando o Cook assumiu a Apple, a capitalização da empresa era de 349 mil milhões de dólares. Quinze anos depois, num coro de críticas de «sem inovação», ele empurrou a capitalização da Apple para o auge de perto de 4 biliões de dólares, multiplicando-a por mais de dez vezes. Ele não se apoiou em lampejos de inspiração, mas sim na extração meticulosa, em cada milímetro da cadeia de abastecimento; no uso extremo das ferramentas financeiras de recompra; e na cobrança quase implacável na ecologia da App Store.

A ascensão de Ternus significa que a Apple abandonou completamente a procura pelo próximo sonhador. Esta empresa já se alinhou totalmente com a filosofia do Cook; na fase de maturidade da indústria tecnológica, o génio da operação comum é mais crucial do que o génio brilhante dos produtos.

Sentimos saudades de Jobs porque saudamos a era em que a tecnologia ainda fazia o coração acelerar; não conseguimos viver sem Cook porque já nos habituámos a que a tecnologia seja estável como água da torneira — sem graça, mas indispensável.

Os 50 anos da Apple começam com Wayne, um cidadão comum que tinha medo de assumir riscos, e terminam, finalmente, com um super-sistema extremamente preciso, enorme e que detesta toda e qualquer incerteza. Com 700 mil milhões em recompras, eliminou o risco do capital; com a grande migração da cadeia global de abastecimento, eliminou o risco da produção; com portagens da App Store, eliminou o risco de mudanças tecnológicas. Por fim, ao substituir Cook por Ternus, eliminou o risco «do fator humano».

A Apple com cinquenta anos, finalmente, passou a ser aquele irmão mais velho mais frio, mais preciso e mais lucrativo do ecrã que ela própria esmagou com um martelo em 1984.

O génio sai de cena, a máquina vive para sempre.

Clica para saber mais: a Moviment (Lódiya) BlockBeats está a recrutar posições

Bem-vindo a juntar-se à comunidade oficial da Moviment BlockBeats:

Grupo de subscrição Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia