Título original: Oil Is the War

Autor original: Garrett

Compilação: Peggy, BlockBeats

Editorial: Quando o mercado continua a tratar a volatilidade do preço do petróleo como uma “variável de resultado” da guerra, este artigo defende que o que é verdadeiramente necessário compreender é como a guerra em si está a ser precificada através do petróleo.

À medida que o Estreito de Ormuz continua bloqueado, o sistema global de fornecimento de petróleo bruto é forçado a ser reconfigurado — os compradores asiáticos mudam em larga escala para o petróleo dos EUA, o WTI ultrapassa o Brent, o que marca alterações estruturais no mecanismo de formação de preços e nos fluxos comerciais. As diferenças de curto prazo podem ser explicadas por contratos, mas a questão mais profunda é “quem ainda consegue fornecer”.

O autor aponta ainda que o erro crítico do mercado atual não está nos preços, mas no tempo. A curva de futuros ainda implícita um pressuposto: o conflito termina a curto prazo e a oferta é restabelecida. Mas o caminho mais provável é uma guerra de desgaste prolongada. Isto significa que os preços elevados do petróleo já não são um choque apenas temporário, mas irão evoluir para um estado estrutural mais duradouro, com intervalos que poderão subir para 120–150 dólares.

Neste quadro, o petróleo deixa de ser apenas uma commodity, passando a ser uma “variável a montante” de todos os ativos. A sua reprecificação irá propagar-se, camada a camada, através das taxas de juro, das taxas de câmbio, das ações e dos mercados de crédito.

O mercado já precificou a ocorrência da guerra, mas ainda não precificou a continuidade da guerra.

A seguir, o texto original:

Trump deu ao Irão um prazo de 10 dias. Isso já aconteceu há uma semana. Ontem, ele voltou a lembrar toda a gente: o tempo de contagem só resta 48 horas. A resposta de Teerão foi: não.

Cinco semanas antes, ou seja, a 28 de fevereiro, quando as forças armadas dos EUA e Israel atacaram o Irão com aviões, a lógica de precificação do mercado ainda era um ataque aéreo “cirúrgico”: duas semanas, no máximo três; o Estreito de Ormuz retoma a navegação; o preço do petróleo sobe e depois recua, e tudo volta ao normal.

Mas a nossa avaliação nessa altura era: não.

Desde o primeiro dia, o nosso argumento central é que esta guerra vai primeiro escalar e só depois, mais tarde, poderá arrefecer. O caminho mais provável é a entrada de forças terrestres, seguida da evolução para um conflito longo e de desgaste. O tempo de interrupção do Estreito de Ormuz será muito superior às hipóteses que o mercado está disposto a incorporar no modelo. No quadro da duração, nos modelos de precificação do petróleo e na análise das variáveis de guerra, já fornecemos a lógica completa.

O juízo central é simples: o Irão não precisa de vencer; só precisa de elevar os custos da guerra para um nível suficiente para forçar Washington a procurar uma via de saída. E essa “saída” não virá acompanhada de uma reabertura bem-sucedida do estreito.

Cinco semanas depois, cada componente crítico desta avaliação está a ser gradualmente confirmada. O Estreito de Ormuz ainda não foi reaberto à navegação. O Brent está a fechar por volta de 110 dólares. O Pentágono está a preparar ações terrestres por várias semanas. Os objetivos de guerra de Trump também escorregaram de “desnuclearização” para “fazer o adversário recuar à Idade da Pedra”, mas ele ainda não consegue definir com clareza o que é “vitória”.

A entrada de forças terrestres é o ponto de viragem para o qual temos vindo a acompanhar. As Forças de Fuzileiros Navais e as unidades aerotransportadas já se estão a concentrar na zona de conflito; este momento está a aproximar-se.

Mas mais importante do que o próximo ciclo de ataques aéreos ou o próximo ultimato final, é o petróleo.

O petróleo não é um subproduto desta guerra; o petróleo é o próprio núcleo da guerra. A bolsa de valores, o mercado de obrigações, o mercado cripto, a Reserva Federal dos EUA e até as tuas despesas diárias com alimentos — tudo são variáveis a jusante. Desde que a previsão sobre o preço do petróleo esteja certa, o resto se desenrola em seguida; se a previsão estiver errada, todas as outras decisões perderão sentido.

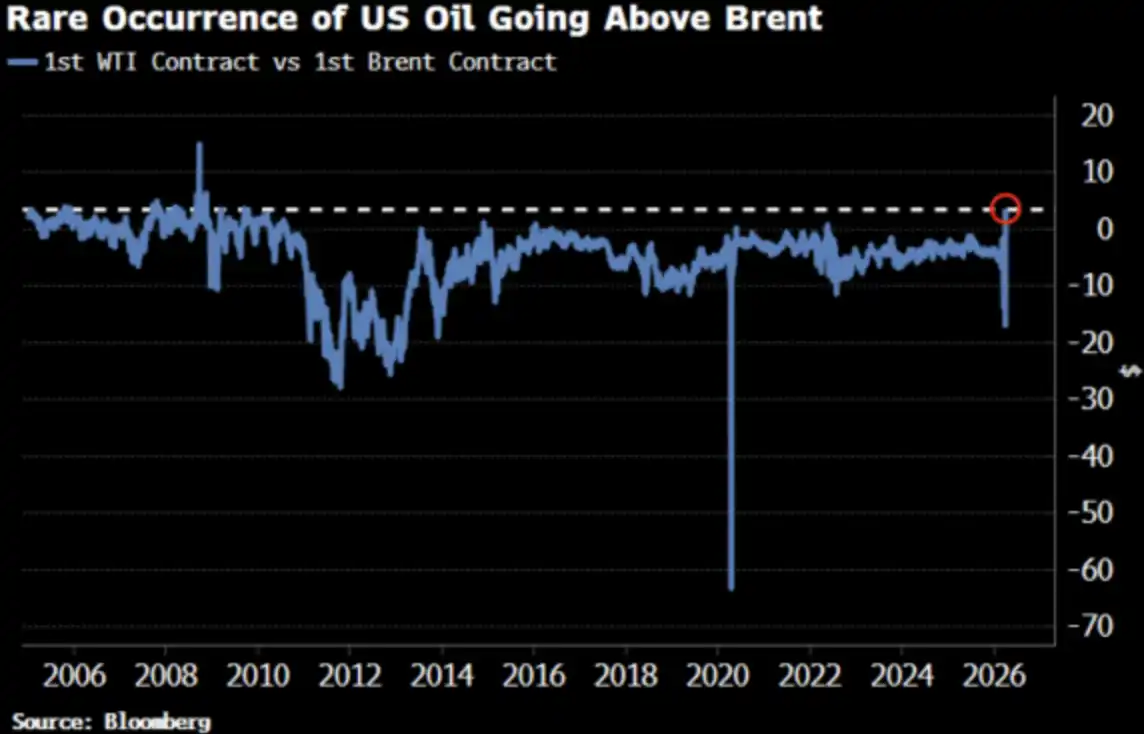

O preço do petróleo WTI acabou de ficar acima do Brent pela primeira vez desde 2022. Esta mudança já chamou a atenção do mercado.

Muito bem — era para ser assim.

WTI acima do Brent: toda a gente pergunta o quê

Em 2 de abril, o WTI fechou nos 111.54 dólares, e o Brent fechou nos 109.03 dólares. O WTI teve um prémio face ao Brent de 2.51 dólares, o maior diferencial desde 2009. E apenas há duas semanas, o WTI ainda apresentava um desconto face ao Brent.

Toda a gente pergunta: o que aconteceu? Abaixo está a versão breve e, de seguida, a versão mais próxima da realidade.

Versão breve: desencontro dos prazos dos contratos

O contrato de curto prazo do WTI corresponde a entrega em maio, enquanto o contrato de curto prazo do Brent já foi ajustado para junho. Com a oferta tão apertada, “entregar um mês mais cedo” significa um preço mais alto — o WTI apenas tem, por acaso, o calendário de entrega mais cedo.

Adi Imsirovic, trader de petróleo com 35 anos de experiência e atualmente a trabalhar em Oxford, afirma que, para além dos custos de frete e seguros nos máximos históricos, os compradores estão dispostos a pagar quase mais 30 dólares por barril de petróleo do Brent pela entrega um mês antes. Ao longo dos seus 35 anos de carreira, ele nunca tinha visto algo assim.

Esta é uma explicação “a nível de mecanismo” — é correta, mas não é completa.

Versão real: a curva de preços está a deslocar-se como um todo

A convergência entre o WTI e o Brent não é apenas um desencontro ocasional de contratos de curto prazo. A Bloomberg indica que este fenómeno é claramente visível em vários meses de contrato, ao longo de toda a curva a prazo. Ou seja, toda a curva de preços está a ser reprecificada.

Qual é a causa? A mudança na procura asiática. No final de março, as refinarias asiáticas bloquearam cerca de 10 milhões de barris de petróleo dos EUA para embarque em maio; na semana anterior também tinham comprado cerca de 8 milhões de barris. A Kpler estima que as exportações de petróleo dos EUA para a Ásia em abril atingirão 1.7 milhões de barris/dia, acima dos 1.3 milhões de barris/dia em março. A China, a Coreia do Sul, o Japão e as refinarias da ExxonMobil em Singapura estão a comprar petróleo dos EUA — porque este é, neste momento, “a única carga que ainda se consegue obter”.

O Estreito de Ormuz continua fechado. O petróleo de referência Murban de Abu Dhabi — que é também o substituto mais próximo do WTI — desapareceu do mercado global. O WTI está a tornar-se o “petróleo de precificação marginal” à escala global.

Isto não é compra em pânico, mas uma mudança estrutural de liquidez.

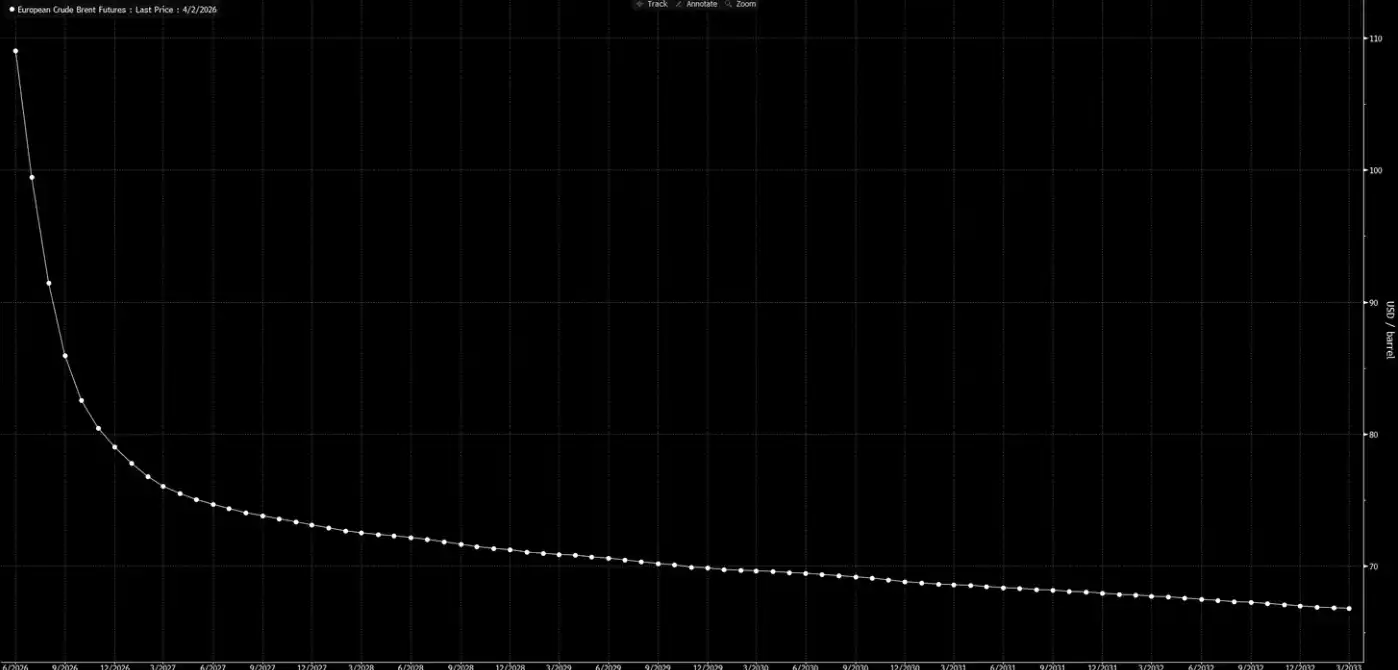

Agora, olha para a curva de preços a prazo.

Esta curva está a transmitir um sinal: isto é apenas um choque de fase; até ao Natal, tudo vai voltar ao normal.

A nossa avaliação é: a curva “está a sonhar”.

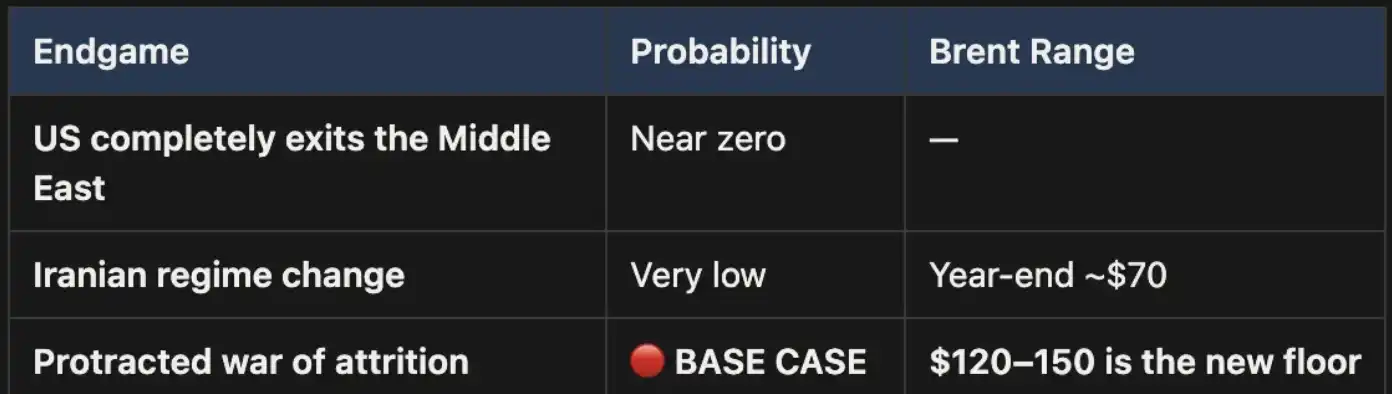

Três desfechos, um cenário-base

Já apresentámos este quadro de análise no nosso《Weekly Signal Playbook》. Até agora, não houve qualquer alteração; se houve alguma mudança, então é que a probabilidade do cenário-base está a aumentar ainda mais.

No final, esta guerra só terminará de três maneiras:

A figura lista três desfechos: 1. os EUA recuam completamente do Médio Oriente; 2. mudança de regime no Irão (semelhante ao Iraque de 2003); 3. guerra prolongada de desgaste (attrition war)

O desfecho 1, politicamente, é quase impossível de concretizar.

O desfecho 2 também não se sustenta: as condições do terreno, as necessidades de efetivos e a lógica de evolução da guerra de guerrilha mostram que este caminho é caro e difícil de encerrar. A área territorial do Irão é três vezes a do Iraque; a população é quase o dobro; e para não falar das zonas montanhosas que não deixarão margem aos invasores. Isto não é 2003.

O desfecho 3 é o cenário-base, e a probabilidade é muito superior. Se o conflito evoluir para uma guerra prolongada de desgaste, a interrupção do Estreito de Ormuz irá manter-se, e o preço do petróleo também permanecerá em níveis elevados. Estes níveis elevados serão estruturais, e não temporários. A curva de preços a prazo atual, de forma evidente, não está a precificar adequadamente isto.

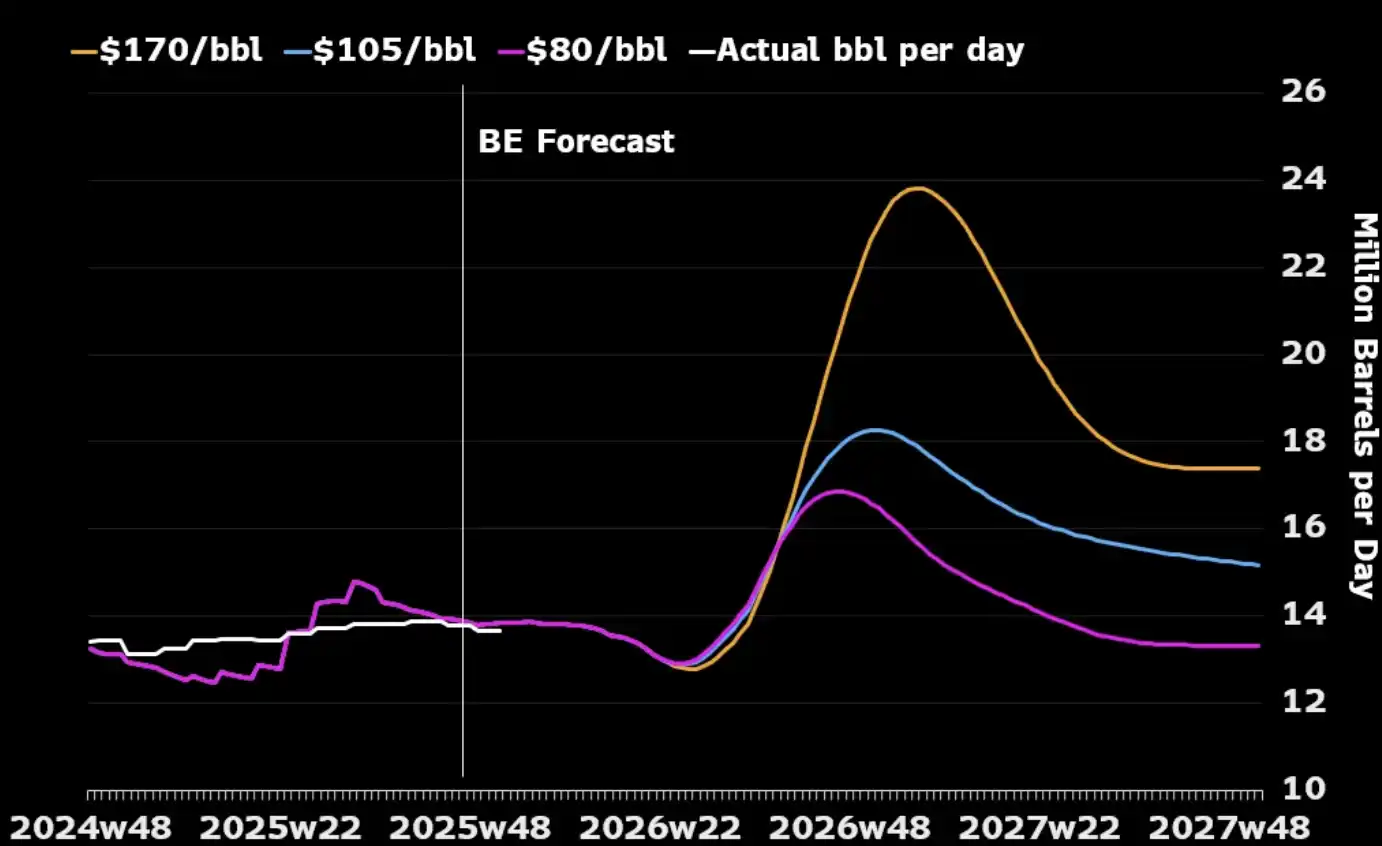

Um ponto que muitos ignoram é o seguinte: se olharmos apenas para a indústria do petróleo em si, uma guerra prolongada pode, na verdade, estar alinhada com os interesses estratégicos dos EUA. A capacidade de produção de petróleo no Médio Oriente será danificada pelo conflito, e os compradores globais só poderão virar-se para a energia da América do Norte, porque outras fontes substitutas já terão ficado muito escassas. E um preço do petróleo ainda mais alto também estimulará os produtores dos EUA a aumentar a produção — mais rigs, mais investimentos em petróleo de xisto. Vê a figura abaixo e perceberás que, historicamente, quase todas as grandes escaladas do preço do petróleo acabam por gerar, nos 12 a 18 meses seguintes, um ciclo de subida da produção dos EUA.

O único custo que os EUA realmente precisam de gerir é a nível interno: como evitar que o preço da gasolina se mantenha a longo prazo acima de 4 dólares por galão, provocando uma reação política. Trata-se de um “limiar de dor”, e não de uma condição que determine se a guerra acaba ou não.

“Matemática” dos preços

Com o Estreito de Ormuz fechado, o Brent a 110 dólares não é um teto; é apenas o ponto de partida. No nosso cenário-base, enquanto o estreito continuar fechado, o preço do petróleo manter-se-á na faixa dos 120 aos 150 dólares.

Cada semana que passa, os inventários estão a ser consumidos. Dados do UBS mostram que o inventário global já caiu para a média de cinco anos no final de março — e isso ainda aconteceu antes da mais recente ronda de escalada. A Mizuho? (Macquarie) dá a sua estimativa: se a guerra se prolongar para além de junho e o estreito ainda não tiver aberto, a probabilidade de o preço do petróleo subir para 200 dólares é de 40%.

O diferencial de preço de curto prazo (ou seja, o diferencial entre os dois contratos mais recentes do Brent) já se alargou para 8.59 dólares por barril. O mercado está a pagar um prémio de cerca de 8% por “entregar um mês mais cedo” — um nível de tensão equivalente ao patamar de 2008.

Mas em 2008, não havia 15% da oferta global fisicamente bloqueada.

Hoje, quase todos os modelos, todas as curvas de preços e todas as previsões de fim de ano de Wall Street são construídos sobre o mesmo pressuposto: o conflito vai terminar, o Estreito de Ormuz vai reabrir, o preço do petróleo vai regressar ao normal e o mundo voltará ao que era.

A nossa avaliação é: não.

A parte final da curva de futuros ainda não acompanha a realidade. O mercado já precificou “a guerra a acontecer”, mas ainda não precificou “a guerra a continuar”. Antes de o Estreito de Ormuz reabrir, cada recuo do petróleo bruto é uma oportunidade. Esta é a nossa posição principal, e não iremos fazer hedge.

O petróleo é o primeiro nó. Quando “as forças terrestres entrarem” e não houver uma vitória rápida — quando o conflito evoluir para o tipo de guerra prolongada de desgaste que nós previmos desde o primeiro dia — a reprecificação não se ficará pelo petróleo em si, mas sim irá propagar-se, por sua vez, para as taxas de juro, as taxas de câmbio, as bolsas de valores e os mercados de crédito. É isto que vai acontecer a seguir.

[Link do texto original]

Clique para saber mais sobre a contratação na plataforma BlockBeats

Bem-vindo a juntar-te à comunidade oficial da BlockBeats:

Grupo de subscrição no Telegram: https://t.me/theblockbeats

Grupo de discussão no Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia