Resumo

-

Em junho de 2026, os mercados globais mantiveram-se voláteis, num contexto em que o abrandamento dos riscos geopolíticos coincidiu com restrições provocadas por taxas de juro elevadas. O mercado de criptomoedas continuou a apresentar divergência estrutural, com o capital institucional a adotar uma postura cautelosa e expectante.

-

Os fluxos dos ETF registaram saídas líquidas no final de junho. Os ETF de Bitcoin à vista e de Ethereum à vista estiveram sob pressão em simultâneo, refletindo uma redução generalizada da exposição institucional ao risco em criptoativos.

-

Observou-se uma rotação de estilos nos mercados acionistas globais. Os principais nomes de IA entraram em correções a partir de máximos, enquanto setores defensivos como a saúde mostraram desempenho sólido. Ouro e petróleo bruto enfraqueceram, e os produtos de base apresentaram divergência estrutural.

-

Mercados de previsões e RWAs orientados para o consumidor continuaram a ganhar tração. O ecossistema de canais Polymarket expandiu-se, e a Physical TCG impulsionou a on-chainização de colecionáveis físicos para uma fase de crescimento acelerado.

-

Os reguladores globais e as instituições financeiras tradicionais aceleraram a sua atuação em blockchain. Os três maiores bancos do Japão avançaram com um plano de stablecoin em ienes, e a SEC dos EUA lançou um piloto regulatório para negociação de ações tokenizadas.

-

A Gate tornou-se o maior canal semanal de distribuição para Polymarket Builders, e as bolsas estão a consolidar-se como porta de entrada estratégica para o crescimento de utilizadores e expansão da liquidez nos mercados de previsões.

1. Tendências macro do mercado

1.1 A situação no Médio Oriente perturba os mercados globais de capitais, e o capital institucional prefere controlar a exposição à volatilidade

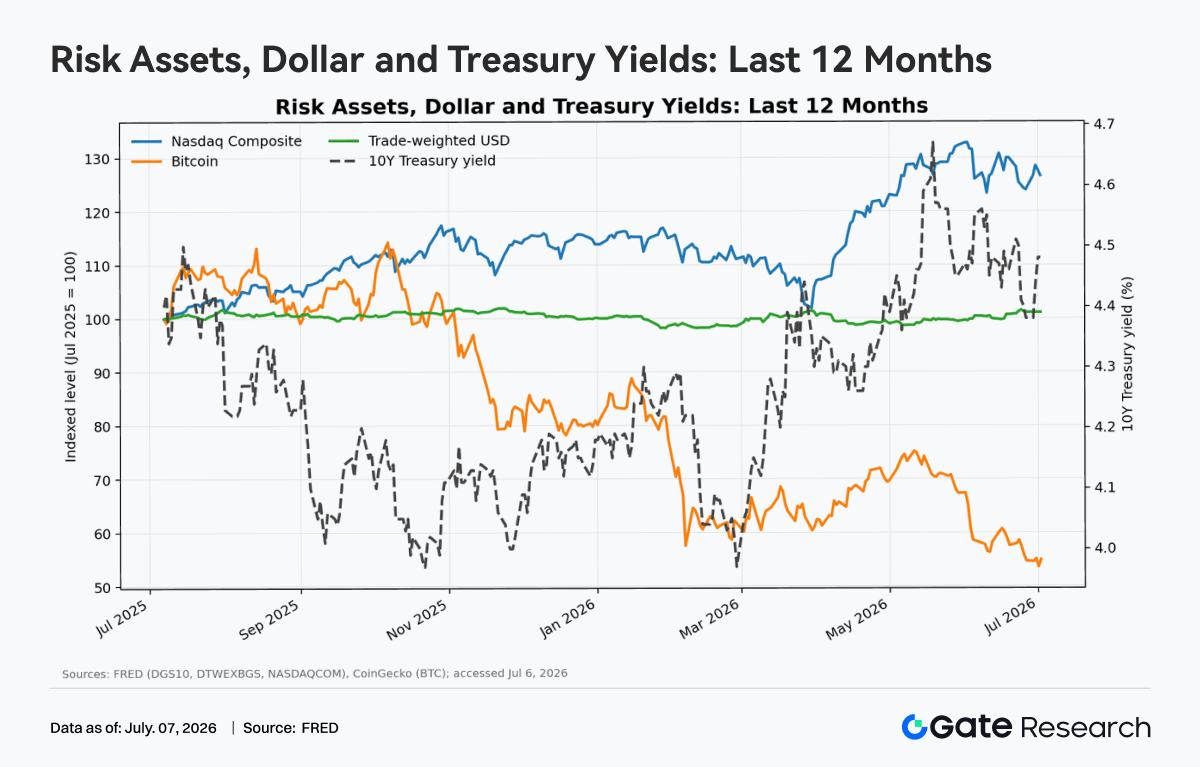

Ao longo de junho, a situação no Médio Oriente permaneceu uma fonte relevante de perturbação externa, mas no final do mês, com o aumento das expectativas de cessar-fogo e negociação, o preço do petróleo recuou de máximos e o prémio de risco diminuiu marginalmente. No plano macro, resultou numa conjuntura marcada pela “diminuição das perturbações geopolíticas, persistência de restrições das taxas e pressão sobre as valorizações de crescimento”. Para o mercado de criptomoedas, este ambiente não trouxe um impulso incremental de tendência. O capital institucional privilegiou o controlo da exposição à volatilidade, aguardando maior clareza em matéria de política e apetite pelo risco. Assim, em junho, o mercado manteve-se dominado pela volatilidade e divergência estrutural.

1.2 Fluxos de ETF: saídas líquidas persistem no final de junho e o apetite institucional pelo risco arrefece

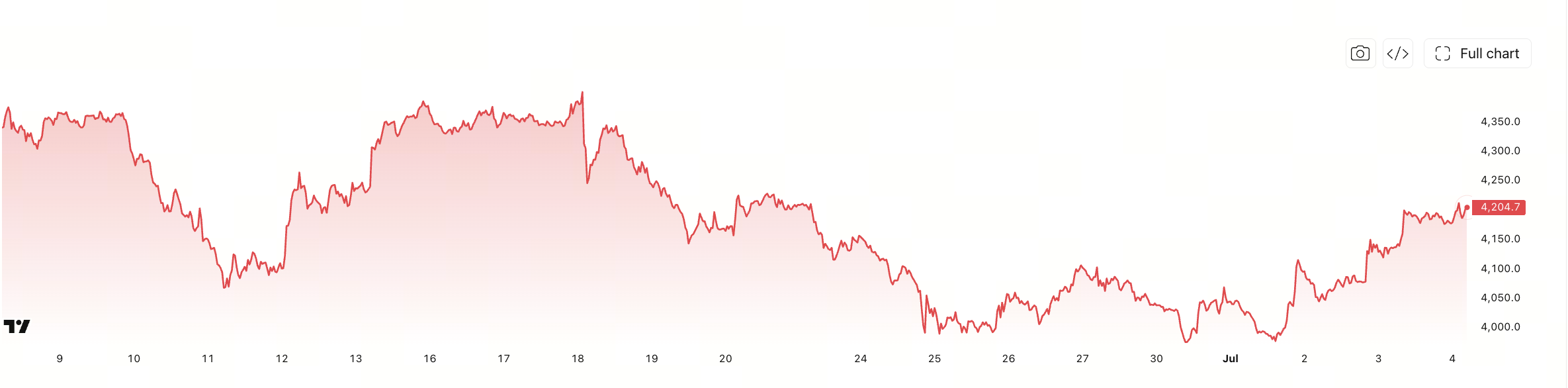

A análise dos fluxos de fundos dos ETF revela que junho de 2026 foi marcado por um arrefecimento continuado. O intervalo de fluxos a 30 dias mostra que a maioria dos dias de negociação entre 9 de junho e 3 de julho de 2026 registou saídas líquidas, com destaque para as retiradas consecutivas entre 24 e 26 de junho, sinalizando uma redução significativa da exposição institucional ao risco em criptoativos na reta final do mês.

Em termos estruturais, os ETF de Bitcoin à vista continuaram a ser a principal fonte desta vaga de saídas, com as barras laranja a representar quase toda a saída líquida total. Embora os ETF de Ethereum sejam de menor dimensão, a componente azul manteve igualmente um contributo negativo na maioria do tempo. Isto demonstra que as instituições não estavam apenas a ajustar posições num ativo, mas sim a adotar uma postura de alocação mais conservadora em todo o setor dos criptoativos mainstream.

Importa notar que, no final do gráfico, a 3 de julho, ocorreu um reforço notório, sinalizando algum alívio do pessimismo extremo no curto prazo. No entanto, analisando apenas a retirada contínua de capital no final de junho, o mercado de ETF reflete ainda um padrão institucional de “reduzir risco primeiro, depois aguardar”. Globalmente, a fraqueza dos fluxos dos ETF em junho foi um dos fatores que mais condicionou o apetite pelo risco no mercado cripto.

1.3 Tendências dos mercados de capitais globais

1.3.1 Principais índices acionistas globais: volatilidade intensificada e sinais de recuperação do final de junho ao início de julho

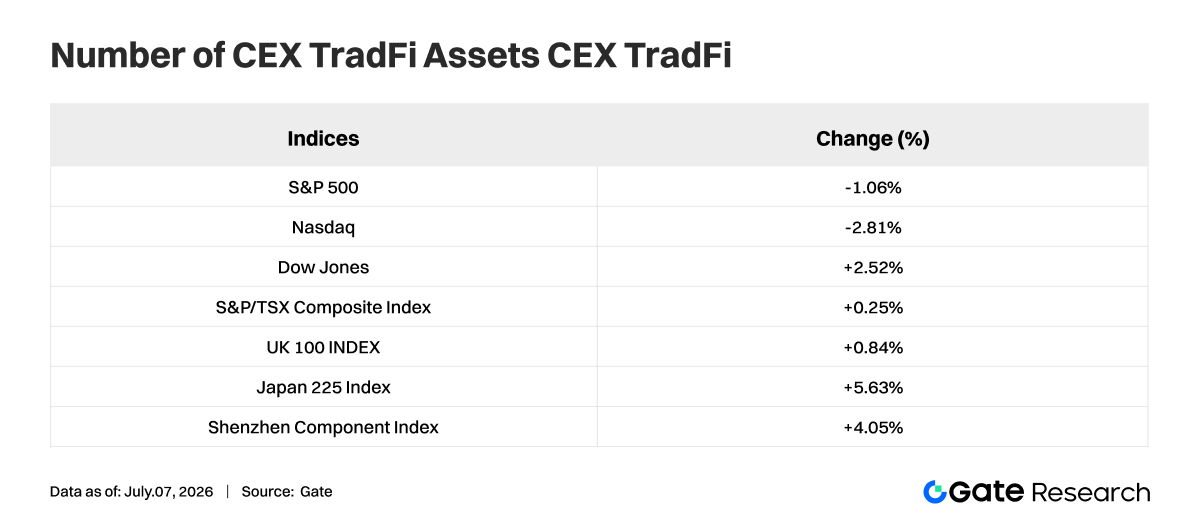

Em junho de 2026, os mercados acionistas globais não registaram um movimento ascendente one-way, mas sim uma fase de volatilidade acentuada com divergência regional. Os três principais índices norte-americanos evoluíram de forma distinta: o Dow Jones Industrial Average subiu 2,52%, o S&P 500 caiu 1,06% e o Nasdaq Composite recuou 2,81%. Isto evidencia uma transição da procura concentrada por nomes de crescimento para um reequilíbrio entre valor e crescimento.

No geral, os índices acionistas globais passaram por uma fase de “compressão de valorizações seguida de recuperação do sentimento” em junho. O apetite pelo risco não desapareceu, mas a formação de preços deixou de se focar exclusivamente na narrativa do crescimento. Para o capital institucional, este contexto favorece alocações equilibradas e rotação setorial, em detrimento de apostas concentradas em ativos voláteis.

1.3.2 Ações: líderes de IA corrigem a partir de máximos, setor da saúde destaca-se pelo perfil defensivo

A nível das ações individuais, o destaque de junho foi a correção coletiva dos líderes de IA, com a cadeia de semicondutores e computação a arrefecer de forma significativa. Entre 2 de junho e 6 de julho de 2026, a Nvidia (NVDA) caiu 14,30%, a Microsoft (MSFT) recuou 12,42%, a Broadcom (AVGO) desvalorizou 25,12% e a Micron (MU) 7,44%, refletindo uma forte pressão de realização de lucros em ativos de IA sobrevalorizados.

Em contrapartida, a Apple (AAPL) caiu apenas 0,17%, a Google (GOOG) recuou 1,18%, a Meta 3,65% e a Amazon (AMZN) 5,17%, demonstrando resiliência relativa. Isto indica que o mercado não estava a abandonar de forma indiscriminada as tecnológicas, mas sim a distinguir entre nomes de “elevada expectativa e elasticidade” e grandes plataformas com “fluxos de caixa estáveis e valorizações mais controladas”. O tema da IA mantém-se, mas o prémio de valorização está a diminuir.

O setor da saúde continuou a proporcionar retornos defensivos. A Eli Lilly (LLY) valorizou 14,94% no mesmo período, superando de forma clara a maioria dos grandes nomes tecnológicos, o que revela uma preferência crescente do capital por ativos que combinem crescimento e resiliência defensiva. Em suma, a rotação de estilos em junho foi evidente, com as instituições a afastarem-se de trades congestionados e a optarem por áreas com valorizações mais equilibradas e previsibilidade de resultados.

Os metais preciosos registaram uma queda acentuada em junho. Analisando os retornos relativos dos produtos de base, o ouro apresentou -10,24% no início de julho, a prata -13,46% e a platina -15,87%. Ao longo do mês, todos apresentaram uma tendência descendente, sinalizando um arrefecimento das negociações suportadas pelo sentimento de refúgio e expectativas de política acomodatícia.

Isto não significa que a lógica de longo prazo do ouro tenha sido posta em causa, mas sim que o capital de curto prazo realizou lucros em ativos de refúgio. Embora os ativos de risco globais tenham sido voláteis, não houve pânico sistémico prolongado; por outro lado, as opiniões do mercado sobre inflação, crescimento e política tornaram-se mais divergentes, levando a que a narrativa de alta do ouro perdesse força em junho.

Assim, o ouro em junho representa uma extensão descendente de consolidação em máximos, e não um colapso de tendência. Para alocação institucional, o valor de cobertura do ouro mantém-se no longo prazo, mas a curto prazo o setor dos metais preciosos passou de classe de ativos forte para uma zona de observação à espera de novos catalisadores.

1.3.4 Produtos de base: petróleo bruto afunda e arrasta o setor, cobre e gás natural mostram resiliência

A divergência nos produtos de base acentuou-se em junho. O setor energético foi o mais penalizado: o retorno do petróleo leve caiu para -38,99% no período analisado, com uma queda prolongada na segunda metade do mês, sinalizando o esgotamento da lógica de preços do petróleo suportada por preocupações de oferta e prémios geopolíticos. A forte correção do petróleo bruto pressionou o apetite pelo risco e as expectativas de inflação em todo o setor das commodities.

Contudo, nem todos os produtos de base enfraqueceram. O gás natural registou um retorno positivo de 12,49% e o cobre manteve-se resiliente com 11,58%, sinalizando que as expectativas para a procura industrial não colapsaram. O mercado passou de “apostas generalizadas na subida das matérias-primas” para uma abordagem mais seletiva. Globalmente, o mercado de produtos de base em junho de 2026 passou de uma lógica de rally generalizado para uma precificação segmentada, com a correção da energia e a resiliência dos metais industriais como principais destaques.

2. Análise dos setores em destaque

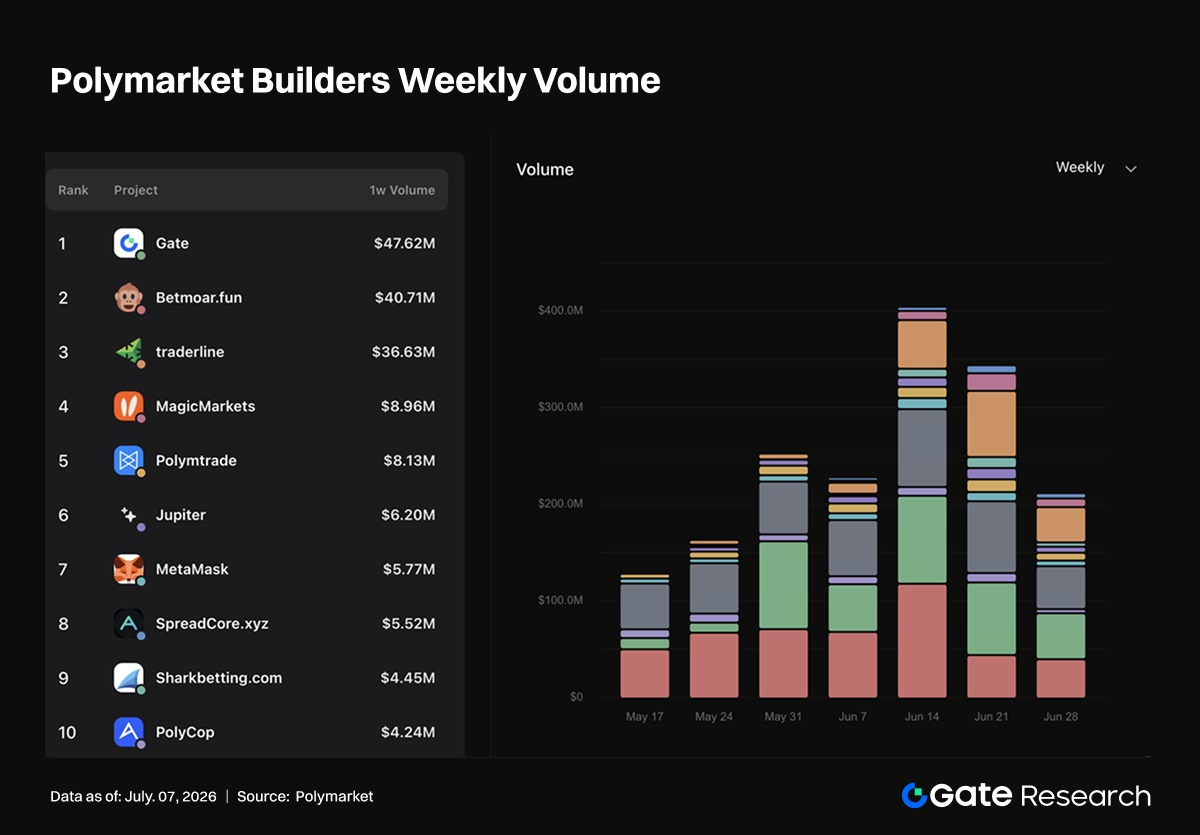

2.1 Penetração dos canais CEX e redistribuição dos pontos de entrada on-chain: Gate lidera como maior canal semanal da Polymarket

A estrutura de canais dos Polymarket Builders está a sofrer alterações significativas. Dados oficiais indicam que a Gate se tornou o gateway externo mais relevante em volume de negociação, ocupando o primeiro lugar semanal, o segundo mensal e figurando entre os líderes em volume acumulado nos canais Builder. As fontes de tráfego dos mercados de previsões estão a diversificar-se das comunidades cripto nativas, front ends de trading e bots para uma estrutura de múltiplas entradas que envolve bolsas, carteiras, agregadores e ferramentas de negociação on-chain. A Polymarket deixou de ser apenas um front end independente de mercados de previsões, passando a ser redistribuída por diferentes infraestruturas cripto.

O crescimento da Gate representa uma nova fase de penetração CEX na Polymarket. As bolsas oferecem sistemas de conta, saldos de ativos, formação em negociação, dados de mercado e capacidade de divulgação de eventos. Os utilizadores não têm de reaprender interações on-chain, nem de passar pelo processo completo de carteiras, transferências entre cadeias, depósitos e aprovações antes de aceder a mercados de previsões. Bolsas como a Gate estão bem posicionadas para apresentar mercados de previsões como uma “categoria de negociação de eventos”, ao lado de produtos como à vista, contratos, gestão de património, Alpha e novos tokens.

Outra carteira CEX oferece um exemplo distinto. Embora o seu ranking em volume de negociação não seja tão elevado como o da Gate, contribuiu com quase 40% da quota semanal em endereços ativos, evidenciando que canais de carteiras afiliadas a bolsas também desempenham um papel relevante na distribuição de pontos de entrada. Os utilizadores de carteiras dominam operações on-chain e participam em mercados de eventos de baixo valor, alta frequência e incentivos como airdrops, pontos, tarefas e competições. Para a Polymarket, CEX como a Gate trazem capital de retalho incremental, enquanto carteiras como a referida carteira CEX trazem endereços on-chain incrementais; ambos impulsionam o crescimento do volume de negociação e da base de utilizadores.

Ferramentas on-chain como Jupiter, MetaMask e Axiom estão igualmente a ganhar tração. Jupiter representa tráfego de agregadores, MetaMask é o gateway de carteira fundamental e Axiom dirige-se a utilizadores mais orientados para trading front end e ferramentas on-chain. Estes gateways abrangem sobretudo utilizadores DeFi avançados, habituados a ativos on-chain, assinatura, arbitragem e fluxos entre aplicações, sendo mais propensos a negociar estratégias baseadas em diferenças de probabilidades, alteração de odds, assimetrias de informação e liquidez. Embora este segmento possa não crescer ao ritmo dos CEX, é fundamental para a profundidade de mercado, descoberta de preços e cenários de negociação long-tail.

Grandes eventos como o Campeonato do Mundo amplificam esta competição de canais. Eventos desportivos são naturalmente adequados à disseminação de mercados de previsões: resultados claros, ciclos curtos e audiência alargada, atraindo utilizadores cripto, fãs de desporto e negociadores em simultâneo. CEX captam rapidamente traders de retalho com páginas de eventos, tarefas de negociação, tabelas de classificação e pools de recompensas; carteiras expandem a participação de endereços através de tarefas e identidade on-chain; agregadores e trading front ends desenvolvem ferramentas para odds, profundidade de mercado, fluxos de fundos e negociação combinada. Os picos de tráfego resultantes constituem um teste à capacidade de conversão de todos os pontos de entrada.

Em suma, as alterações nos Polymarket Builders demonstram que os mercados de previsões estão a entrar numa fase de financeirização dos canais. A plataforma disponibiliza mercados de eventos e infraestrutura de liquidação, enquanto os Builders externos são responsáveis por captar diferentes perfis de utilizadores. O topo semanal e o segundo lugar mensal da Gate confirmam que as CEX já influenciam diretamente a estrutura de volume de negociação da Polymarket; a contribuição de endereços da Bitget Wallet evidencia que carteiras afiliadas a bolsas são pontos de entrada chave para utilizadores on-chain; e o crescimento de Jupiter, MetaMask e Axiom preserva a influência dos utilizadores DeFi nativos na profundidade do mercado e negociação baseada em ferramentas.

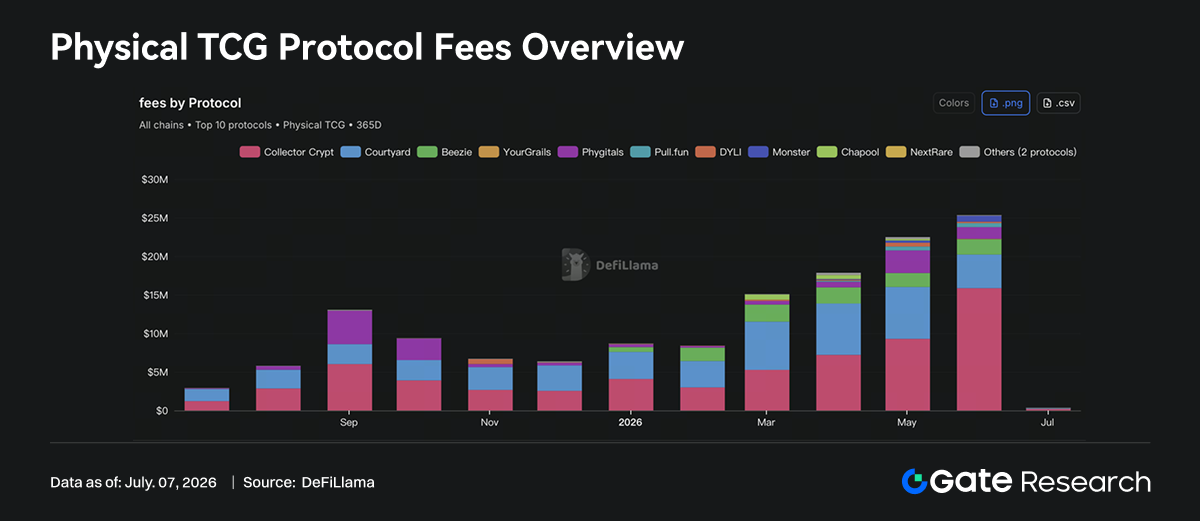

2.2 On-chainização de trading cards físicos: um novo exemplo de RWA orientado para o consumidor

A Physical TCG está a afirmar-se como uma das categorias de nicho mais relevantes entre os RWA e as aplicações de consumo on-chain. Segundo a DeFiLlama, os protocolos Physical TCG geraram mais de 25 milhões $ em comissões em junho. O rendimento advém de vendas de cartas físicas, abertura de packs, custódia, resgate, negociação em mercado secundário e comissões de plataforma, aproximando-se do modelo de receitas de consumo on-chain, e-commerce e negociação de colecionáveis.

A tendência de receitas revela uma expansão notória de volume no último ano. As comissões mensais situavam-se nos 3,08 milhões $ em julho de 2025, subiram para 5,79 milhões $ em agosto, atingiram 13,06 milhões $ em setembro, estabilizando entre 6 e 9 milhões $ entre outubro e dezembro. Em 2026, o crescimento voltou a acelerar: 8,69 milhões $ em janeiro, 8,41 milhões $ em fevereiro, 15,10 milhões $ em março, 17,85 milhões $ em abril, 22,49 milhões $ em maio e 25,34 milhões $ em junho. O crescimento contínuo após março indica uma fase de expansão sustentada.

A estrutura de receitas é, no entanto, muito concentrada. A Collector Crypt gerou 15,87 milhões $ em junho, cerca de 63% do total mensal, sendo o protocolo central do setor. A Courtyard somou 4,36 milhões $ (17%), a Beezie 1,99 milhões $ (8%) e a Phygitals 1,52 milhões $ (6%). Os quatro principais protocolos representam mais de 90% das receitas totais, e a escala de receitas permanece concentrada em poucas plataformas líderes. Este padrão recorda o início do mercado NFT, em que utilizadores e liquidez se concentraram rapidamente nas plataformas com maior inventário, jogabilidade clara, melhor experiência de liquidação e maior reconhecimento de mercado.

O crescimento da Collector Crypt é particularmente relevante. As suas comissões passaram de 9,29 milhões $ em maio para 15,87 milhões $ em junho, um aumento mensal de 6,58 milhões $, sendo o principal motor do novo máximo da Physical TCG. As receitas resultam sobretudo da venda de packs gacha de cartas físicas (Pokemon, entre outros), vendas fiduciárias/cartão de crédito, compras on-chain e comissões de mercado secundário, deduzindo gastos com recompra de packs. A Collector Crypt combina abertura de packs físicos, custódia e marketplace on-chain, não sendo um simples marketplace NFT. Os utilizadores adquirem direitos sobre um ativo físico com valor colecionável offline, que pode ser custodiado, resgatado e negociado.

A Courtyard segue um modelo diferente, mais orientado para tokenização e negociação de colecionáveis físicos. Gerou 4,36 milhões $ em junho (abaixo dos 6,73 milhões $ de maio), mantendo-se como segundo maior protocolo. A sua presença no ecossistema Polygon evidencia que a competição na Physical TCG depende de inventário, custódia, autenticação, experiência de trading e confiança do utilizador. O desafio de colocar trading cards físicos on-chain não está em cunhar NFTs, mas em garantir a existência real das cartas, condições verificáveis, procedimentos de resgate e liquidez suficiente no mercado secundário. Estes fatores determinam a evolução de um protocolo de atividade pontual para mercado financeiro de colecionáveis negociado de forma contínua.

Protocolos como Beezie, Phygitals, Pull.fun, Monster e DYLI formam o segundo escalão. A Beezie opera em Base, com 1,98 milhões $ em comissões a 30 dias, sobretudo de claw pull, Swap BidRouter e vendas em marketplace; a Phygitals opera em Solana, com 1,51 milhões $ em comissões a 30 dias, gerando receitas em cartas vaultadas, gacha, royalties, sorteios e atividade de mercado; a Pull.fun aposta em abertura de packs on-chain, negociação em mercado e resgate físico, com 520 000 $ em comissões a 30 dias; Monster, DYLI e YourGrails exploram modelos semelhantes em MegaETH, Abstract e Avalanche. Várias cadeias públicas procuram transformar colecionáveis físicos em ativos de consumo on-chain negociáveis.

Na distribuição por cadeia, Solana lidera destacadamente. Em 30 dias, Solana contribuiu com 17,39 milhões $ (69%), impulsionada por Collector Crypt e Phygitals; Polygon com 4,36 milhões $ (17%), quase todo da Courtyard; Base com 2,02 milhões $ (8%), sobretudo da Beezie; Off-chain, MegaETH, Abstract, Avalanche e outros pontos de entrada ainda estão numa fase embrionária. A capacidade de atrair projetos Physical TCG depende não só de gas e TPS, mas também da experiência de carteira, rampas fiduciárias, disseminação social e base de utilizadores de NFTs/colecionáveis.

A lógica de crescimento da Physical TCG difere dos NFTs tradicionais. Enquanto os NFTs assentam em escassez on-chain e consenso comunitário, a Physical TCG baseia-se em sistemas de preços consolidados de colecionáveis físicos offline. Pokemon, cartas desportivas, One Piece, cartas de jogo, entre outros, já têm procura madura de colecionadores. Os protocolos on-chain oferecem liquidação mais rápida, registos de propriedade transparentes, circulação fracionada flexível e design de jogabilidade reforçado. Abertura de packs/gacha estimula o consumo, custódia e resgate oferecem ancoragem física e o mercado secundário acrescenta dimensão financeira. Combinando estas camadas, a Physical TCG aproxima-se mais de um modelo de e-commerce de colecionáveis negociáveis do que os NFTs comuns.

Os riscos concentram-se sobretudo fora da cadeia. Custódia de ativos físicos, verificação de autenticidade, standards de classificação, execução de resgates, transporte internacional e proteção do consumidor afetam a credibilidade dos protocolos. Mecanismos de gacha e abertura de packs podem levantar questões de comportamento tipo jogo de azar, proteção de menores e regulação de sorteios. Com o crescimento das receitas, as plataformas têm de garantir inventário real, pricing justo, transparência nas recompras e estabilidade nos resgates. Se estes aspetos não forem assegurados, o forte crescimento de receitas pode traduzir-se em desvalorização da confiança; se forem, a Physical TCG pode ser uma das primeiras categorias RWA orientadas para o consumidor a gerar receitas reais em escala.

3. Desenvolvimentos do setor

3.1 Warsh preside à primeira reunião FOMC: impacto das diferenças entre a era Warsh e a era Powell nos ativos financeiros

A 17 de junho, Kevin Warsh presidiu à sua primeira reunião do FOMC como presidente da Fed. As taxas de juro mantiveram-se inalteradas (intervalo-alvo de 3,50%-3,75%), mas o foco do mercado esteve na mudança clara da narrativa de política. O comunicado confirmou a manutenção das taxas, e as novas projeções trimestrais indicaram que 9 membros da Fed já esperam pelo menos mais uma subida até ao final de 2026. Simultaneamente, foi removida a referência a eventuais cortes de taxas ainda este ano. Ou seja, o sinal central da reunião foi o regresso da Fed de um enquadramento de “esperar cortes” para “prevenir subidas”.

Esta reunião é um ponto de viragem porque o estilo de comunicação da era Warsh difere do da era Powell.

3.1.1 Era Warsh vs. Era Powell: impacto conjunto nos ativos

A era Powell caracterizou-se por uma “Fed de gestão de risco”: política monetária expansionista após a pandemia, subida rápida das taxas com o descontrolo da inflação e posterior dependência dos dados, evitando declarações prematuras de vitória. A política foi pragmática, equilibrando emprego, estabilidade financeira e expectativas de inflação. Warsh, por seu lado, privilegia a credibilidade do dólar, disciplina do balanço do banco central, prevenção da inflação e uma abordagem baseada em regras. Tem-se mostrado cauteloso face a QE excessivo, domínio fiscal e intervenção da Fed na formação de preços. O mercado interpreta uma “Fed ao estilo Warsh” como mais hawkish, focada em sinais de taxas de longo prazo e mais disposta a permitir a repricing autónoma dos ativos de risco.

A ligação entre dólar, Treasuries, tecnológicas e criptoativos depende da liquidez global em dólares. Quando os yields das Treasuries a 10 anos sobem, o retorno sem risco dos ativos em dólares aumenta, atraindo capital para cash, obrigações de curto prazo e obrigações de elevada qualidade; um dólar mais forte aperta as condições financeiras globais, penalizando financiamento fora dos EUA, commodities e criptoativos. Tecnológicas e Bitcoin são “ativos de longa duração”: o cash flow atual é reduzido e a valorização depende do crescimento futuro e da liquidez. Por isso, sobem em conjunto quando as taxas reais descem, o dólar enfraquece e o apetite pelo risco melhora; e corrigem quando yields sobem e o dólar se fortalece.

3.1.2 Compressão de valorizações sob taxas elevadas

Taxas de juro elevadas comprimem as valorizações dos ativos de risco de duas formas. Primeiro, pelo desconto: cash flows futuros descontados a taxas mais altas reduzem o valor presente, pressionando P/E, P/S e múltiplos de valor de rede cripto. Segundo, pela substituição de ativos: quando obrigações de curto prazo oferecem yields elevados, os investidores exigem prémios de risco superiores, ou reduzem posições. A Figura 2 mostra que, mantendo-se a taxa de crescimento, uma subida do yield a 10 anos de 2% para 5% faz cair o P/E teórico; quanto maior a expectativa de crescimento, maior a sensibilidade às taxas.

Na era Powell, o foco era “quando e quanto vão cortar taxas e se haverá soft landing”; com a narrativa Warsh, o foco será “credibilidade do dólar, disciplina fiscal e manutenção de taxas de longo prazo em patamares elevados”. Para tecnológicas e criptoativos, o fator crítico não são apenas as taxas nominais, mas a evolução simultânea das taxas reais, dólar, liquidez e resultados/adoção. Se taxas elevadas persistirem com abrandamento do crescimento, os ativos de risco podem continuar a sofrer compressão; se a inflação cair, as taxas reais descerem e os resultados se mantiverem, as tecnológicas recuperam primeiro, seguidas pelos criptoativos.

3.2 Três maiores bancos japoneses vão emitir stablecoin em ienes: competição entre stablecoins não-dólar entra no patamar das moedas soberanas

A 10 de junho, a Reuters noticiou que bancos dos três maiores grupos financeiros do Japão, Mitsubishi UFJ Bank, Sumitomo Mitsui Banking Corporation e Mizuho Bank, planeiam emitir em conjunto uma stablecoin em ienes até março de 2027 e criar um comité para estudar a estrutura operacional e preparativos de emissão. A Financial Services Agency japonesa apoia a fase experimental, visando melhorar a eficiência dos pagamentos com blockchain. Este movimento representa não só um avanço técnico da banca japonesa, mas também a transição da competição das stablecoins de instrumento de liquidez em dólares para uma nova fase envolvendo bancos, reguladores e moedas soberanas.

3.2.1 Stablecoins em ienes ainda em fase exploratória

As stablecoins têm sido dominadas pelo dólar. USDT, USDC e stablecoins em dólares reguladas servem como unidade de conta, instrumento de liquidação e liquidez on-chain em dólares. A rápida expansão das stablecoins em dólares deve-se à procura global destes ativos, com a blockchain a facilitar a sua circulação. Por contraste, as stablecoins não-dólar evoluíram lentamente devido à falta de casos de uso, redes de liquidez e enquadramento regulatório. Segundo a Reuters, stablecoins indexadas ao dólar dominam o mercado, enquanto as stablecoins em ienes estão numa fase inicial.

A importância da emissão conjunta de uma stablecoin em ienes reside na mudança do perfil do emissor. Antes, a JPYC, de uma startup, provou a viabilidade legal e técnica do iene on-chain. Agora, a participação dos três maiores bancos japoneses eleva o projeto a nível de infraestrutura bancária. Estes bancos têm bases de clientes empresariais, redes de clearing e capacidade de compliance, estando integrados nos sistemas de pagamentos, financiamento comercial e liquidação internacional do Japão. Com uma estrutura operacional definida, a stablecoin em ienes pode deixar de ser um ativo de nicho para se tornar uma nova ferramenta de liquidação entre bancos, empresas e em pagamentos internacionais.

O Japão destaca-se por ter clarificado cedo “quem pode emitir stablecoins”. A Financial Services Agency exige que emissores sejam bancos, prestadores de serviços de transferência ou sociedades fiduciárias, garantindo direito de resgate ao utilizador. Assim, o Japão integra as stablecoins no quadro regulatório financeiro, ao contrário dos EUA, que privilegiam inovação de mercado e emissores privados. O enfoque japonês é garantir reservas, resgate e proteção do utilizador antes de expandir os casos de uso.

Este movimento reflete a transição das stablecoins de “criptoativos” para “infraestrutura de pagamentos”. Antes, a procura vinha de bolsas cripto e DeFi, valorizando liquidez, profundidade e eficiência de transferências. Agora, as stablecoins em ienes emitidas por bancos destinam-se a pagamentos empresariais, remessas internacionais, liquidação de cadeias de abastecimento e clearing interinstitucional. Para empresas, pagamentos internacionais envolvem intermediários, diferenças de tempo, conversão cambial e custos elevados; uma stablecoin em ienes pode permitir transferências 24h e liquidação quase em tempo real, reduzindo custos de tesouraria. Para instituições financeiras, podem ser camada de funding para liquidação de obrigações, fundos, depósitos e valores mobiliários tokenizados.

3.2.2 Stablecoins em ienes deverão integrar a atividade financeira e comercial asiática

O governo japonês e o partido no poder pretendem incluir as stablecoins em ienes numa estratégia de liquidação asiática. A Reuters reportou que um grupo político do Partido Liberal Democrata apelou ao governo para promover o uso de stablecoins em ienes na liquidação financeira asiática e criar um quadro legal para ETF cripto. Assim, as stablecoins em ienes assumem também relevância na competição regional de moedas. No comércio e finanças asiáticos, o dólar é dominante; se as stablecoins em ienes servirem liquidação entre empresas japonesas e cadeias de abastecimento asiáticas, podem reforçar a presença do iene nos pagamentos regionais.

Contudo, desafiar as stablecoins em dólares não será fácil. A competição entre stablecoins depende de efeitos de rede. As stablecoins em dólares já têm uma rede global de liquidez em bolsas, market makers, DeFi, pontes e plataformas de pagamento. Mesmo com o apoio dos três maiores bancos, as stablecoins em ienes enfrentam desafios de casos de uso, liquidez on-chain, compliance internacional e adoção de utilizadores. No Japão, o dinheiro físico e os cartões de crédito continuam a ser métodos de pagamento relevantes, e a transição digital será gradual.

3.3 SEC dos EUA prepara negociação de ações tokenizadas: piloto regulatório na infraestrutura do mercado acionista

A 17 de junho, a Reuters noticiou que a SEC dos EUA vai introduzir uma política que permite a empresas cripto negociar ações tokenizadas em blockchain. Esta política será implementada sob a forma de “isenção de inovação”, permitindo a alguns intervenientes testar modelos de negociação de valores mobiliários tokenizados num determinado período e âmbito.

A “isenção de inovação” é relevante porque assinala uma mudança de atitude regulatória, de enforcement para experimentação tipo sandbox. Esta isenção confere uma janela de teste regulatório a entidades, produtos, períodos e grupos de investidores específicos, sem isenção total das leis de valores mobiliários nem exigência de compliance imediato com todos os requisitos dos sistemas tradicionais. Isto representa uma mudança relevante para o setor cripto, ao transformar a abordagem “fazer primeiro e ser multado depois” numa via institucional de “limitar o âmbito, depois observar riscos”.

O objetivo das ações tokenizadas não é apenas reembalar ações como Apple ou Nvidia, mas reconstruir processos de back-end do mercado de capitais. Apesar da negociação tradicional já ser eletrónica, depende de matching em bolsa, contas de corretor, clearinghouses, bancos custodiante e liquidação T+1. A blockchain procura horários mais alargados, liquidação quase em tempo real, registos on-chain, garantias composáveis e acessibilidade internacional. Para empresas cripto, as ações tokenizadas podem trazer ativos de elevada qualidade para o ecossistema on-chain, tornando-se nova garantia e ativo gerador de rendimento; para a finança tradicional, é um piloto de infraestrutura de liquidação de valores mobiliários.

3.3.1 Benefícios e limitações da política da SEC

Se a SEC permitir pilotos, reconhece que “os valores mobiliários podem ser tokenizados” e que a forma técnica não é problemática. No passado, os principais conflitos nos EUA giravam em torno do Howey Test, emissão não registada e matching ilegal em plataformas. A isenção de inovação pode abrir portas a ATSs, corretores registados, agentes de transferência, custodiante qualificados e plataformas de emissão on-chain. Securitize, Ondo, Robinhood, CEX norte-americanas e grupos de bolsas tradicionais podem beneficiar.

A limitação está em definir “o que representa o token”. Se for apenas exposição ao preço, os investidores podem não ter direitos de voto, dividendos, corporate actions ou verdadeira titularidade remota; se representar as ações subjacentes, têm de existir mecanismos de custódia, registo, resgate e transmissão de direitos. Sem isso, as ações tokenizadas podem repetir o modelo de ações sintéticas estilo FTX: convenientes, mas com risco de descorrelação, resgate e direitos legais.

3.3.2 Potencial de escala das ações tokenizadas

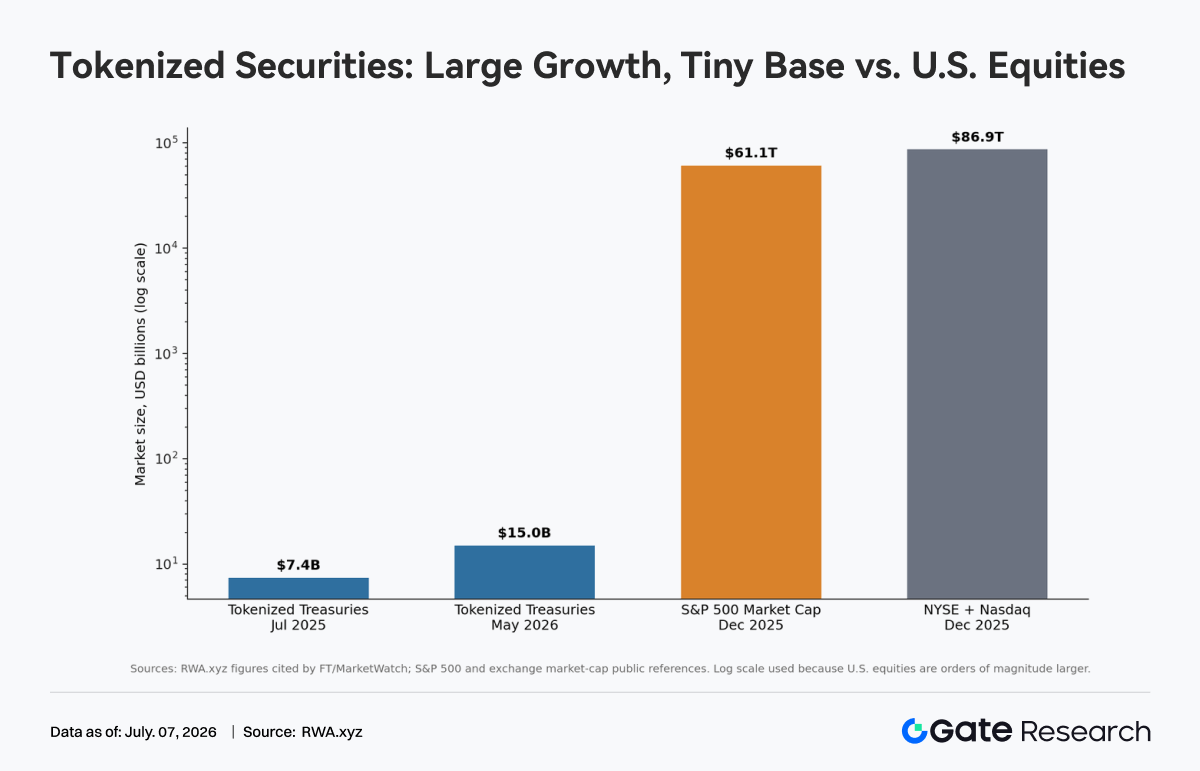

No curto prazo, o impacto será sobretudo narrativo, não uma reconfiguração imediata do mercado acionista dos EUA. O gráfico mostra que Treasuries tokenizados cresceram de 7,4 mil milhões $ em 2025 para 15 mil milhões $ em 2026. O ritmo é rápido, mas a escala é reduzida face ao mercado acionista norte-americano. Os valores mobiliários tokenizados estão em fase de “elevado crescimento, baixa penetração”. As oportunidades centram-se em três cenários: cash management on-chain; valores mobiliários como garantia em DeFi; e exposição global 24/7 a ações dos EUA.

O maior risco é a fragmentação do mercado. Se a mesma ação for negociada em NYSE, Nasdaq, ATSs, plataformas on-chain e offshore, a descoberta de preços pode fragmentar-se. Se arbitragem e liquidação não funcionarem, a volatilidade pode aumentar. Outro risco é a arbitragem regulatória: plataformas cripto podem usar a “inovação tecnológica” para reduzir custos de compliance, enquanto bolsas tradicionais exigem normas equivalentes. A dificuldade da SEC é traçar a linha entre inovação e concorrência justa.

Em suma, se a política avançar, será um passo-chave para os RWA passarem de “Treasuries/fundos tokenizados” para “ações tokenizadas”, mais enquanto piloto de infraestrutura do que como abertura total à negociação 24/7 por investidores de retalho. O sucesso depende não do desempenho da blockchain, mas da existência de um ciclo fechado de titularidade acionista, custódia e resgate, liquidação, divulgação e regulação cross-market.

Fonte dos dados:

Gate Research é uma plataforma abrangente de investigação em blockchain e criptomoedas, que disponibiliza conteúdos aprofundados para leitores, incluindo análise técnica, informações de mercado, investigação setorial, previsão de tendências e análise de política macroeconómica.

Isenção de responsabilidade

Investir nos mercados de criptomoedas envolve risco elevado. Recomenda-se que cada utilizador realize a sua própria investigação e compreenda plenamente a natureza dos ativos e produtos antes de tomar decisões de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos decorrentes dessas decisões.