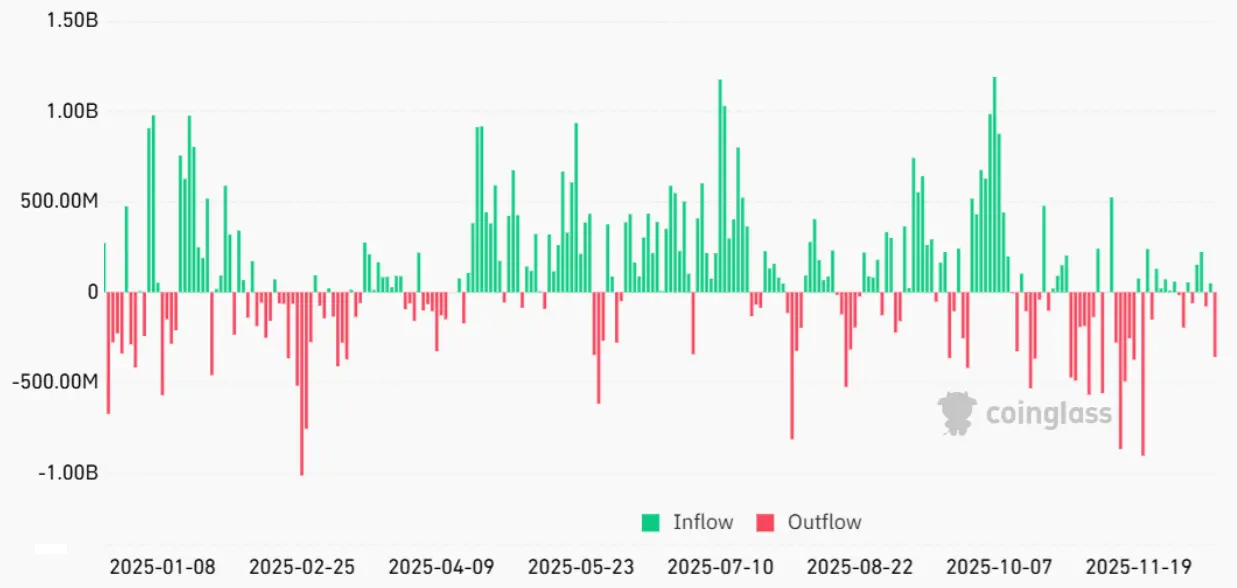

На начало этой недели зафиксирован чистый отток средств из спотового Bitcoin ETF в размере 3,58 млрд долларов, что стало крупнейшим однодневным оттоком за последние три недели и снизило цену Bitcoin на 31% по сравнению с историческим максимумом в 126 219 долларов. Этот отток средств из Bitcoin ETF вызвал рыночные спекуляции о том, что институциональные инвесторы могут сокращать свои позиции. Однако показатели волатильности и корреляционные данные показывают, что институциональные деньги на самом деле не отказались от Bitcoin ETF, а ждут более ясных рыночных сигналов.

Отток средств из Bitcoin ETF не означает смену тренда

(Источник: Coinglass)

17 декабря цена Bitcoin восстановилась до около 87 500 долларов, в начале недели она опускалась до 85 000 долларов. Увеличение оттока средств из спотового Bitcoin ETF, похоже, свидетельствует о снижении спроса со стороны институциональных инвесторов с момента резкого падения 10 октября. Это уменьшает вероятность пробоя цены Bitcoin выше 100 000 долларов до конца года. Однако означает ли однодневный отток в 3,58 млрд долларов из Bitcoin ETF, что институциональные инвесторы действительно распродают свои позиции?

По словам аналитика «forcethehabit», снижение Bitcoin не означает смену тренда, поскольку планы по снижению ставок были отложены, а продолжительность сокращения баланса Федеральной резервной системы превысила ожидания. Анализ показывает, что основные институциональные капиталы входят на рынок через Bitcoin ETF и корпоративные резервы, и пока не наблюдается тенденции перехода к более рискованным и менее ликвидным активам. Это означает, что краткосрочный отток из Bitcoin ETF — скорее, обычная корректировка позиций, а не стратегический выход.

Само по себе падение за последние десять недель не свидетельствует о том, что институциональные деньги полностью отказались от Bitcoin ETF, особенно учитывая, что за последние 18 месяцев Bitcoin показал результат на 7% лучше индекса S&P 500. Хотя эта разница кажется небольшой, риск-статус Bitcoin ETF очень похож на компании Nvidia и Broadcom, которые входят в топ-8 по рыночной капитализации в мире.

Из исторического опыта известно, что поток средств в Bitcoin ETF характеризуется волатильностью. В начале 2024 года при запуске Bitcoin ETF однодневный приток достигал более 1 млрд долларов, но затем также наблюдались оттоки в несколько сотен миллионов долларов. Важным является наблюдение за тем, продолжается ли отток и сопровождается ли он изменениями в on-chain данных и деривативных рынках. На данный момент отток из Bitcoin ETF скорее выглядит как фиксация прибыли и краткосрочная корректировка, а не тенденционный уход.

Сложные отношения между Bitcoin ETF и золотом

(График: синий — Bitcoin, красный — золото, источник: Trading View)

Корреляция цен Bitcoin и золота может использоваться для оценки, рассматривается ли Bitcoin ETF как альтернативный способ хранения стоимости или просто как замена более рискованных активов. Концепция цифрового золота всегда была важным фактором, стимулирующим рост Bitcoin ETF в 2025 году.

С мая 60-дневный показатель корреляции колеблется между положительными и отрицательными значениями, что свидетельствует о недостаточной согласованности трендов Bitcoin ETF и цен на золото. Несмотря на разочарование трейдеров Bitcoin после пробоя уровня 110 000 долларов и последующего отката, снижение цены Bitcoin на 31% с октября не повлияло на показатели корреляции. Это ослабляет аргумент о смене восприятия риска институциональными инвесторами.

Даже несмотря на то, что золото остается крупнейшим в мире средством хранения стоимости с оценочной рыночной капитализацией около 30 трлн долларов, Bitcoin ETF как независимая и децентрализованная финансовая система все еще может добиться успеха. Более того, цена Bitcoin ETF не следовала за золотом, что говорит о том, что инвесторы продолжают переоценивать роль Bitcoin ETF.

Ключевые сигналы, раскрываемые показателями волатильности

(Источник: Laevitas)

Стабильность подразумеваемой волатильности: подразумеваемая волатильность опционов на Bitcoin ETF достигла пика в 53% в ноябре, что примерно соответствует уровню Tesla, показывая, что рыночные ожидания не ухудшаются

Риск-экспозиция маркет-мейкеров: маркет-мейкеры снижают риск при возможных резких колебаниях цен, но это не обязательно означает, что инвесторы уже настроены на медвежий сценарий для Bitcoin ETF

Привлекательность относительно оценки: риск-скорректированная доходность Bitcoin ETF сопоставима с крупными технологическими компаниями, что по-прежнему привлекательно для институциональных инвесторов

Когда трейдеры ожидают сильных колебаний цен Bitcoin ETF, этот показатель растет, отражая повышенные премии по опционам колл (покупка) и пут (продажа). Однако текущий уровень волатильности не показывает экстремальных панических или оптимистичных настроений, что контрастирует с однодневным оттоком в 3,58 млрд долларов.

Является ли цель в 10 000 долларов все еще актуальной?

На данный момент нет признаков того, что институциональные инвесторы отказались от ожиданий достижения цены Bitcoin ETF в 100 000 долларов в краткосрочной перспективе. Показатели корреляции и волатильности свидетельствуют, что после падения на 30% цена Bitcoin ETF не претерпела существенных изменений, что говорит о необходимости избегать чрезмерного преувеличения однодневного оттока средств.

Недавнее влияние ликвидности, вводимой Федеральной резервной системой, еще не проявилось на рынке Bitcoin ETF, поэтому делать выводы о его динамике преждевременно. Институциональные инвесторы не утратили интерес к Bitcoin ETF, а ждут более благоприятных условий для входа. Как только макроэкономическая ситуация улучшится или появятся новые катализаторы, приток средств в Bitcoin ETF может быстро возобновиться.

Кроме того, долгосрочная логика Bitcoin ETF остается неизменной. Компании продолжают увеличивать свои запасы Bitcoin, регуляторная среда становится более ясной, а рост институциональных требований к активам создает структурную поддержку для Bitcoin ETF. Однодневный отток в 3,58 млрд долларов — скорее, обычная корректировка в рамках бычьего рынка.