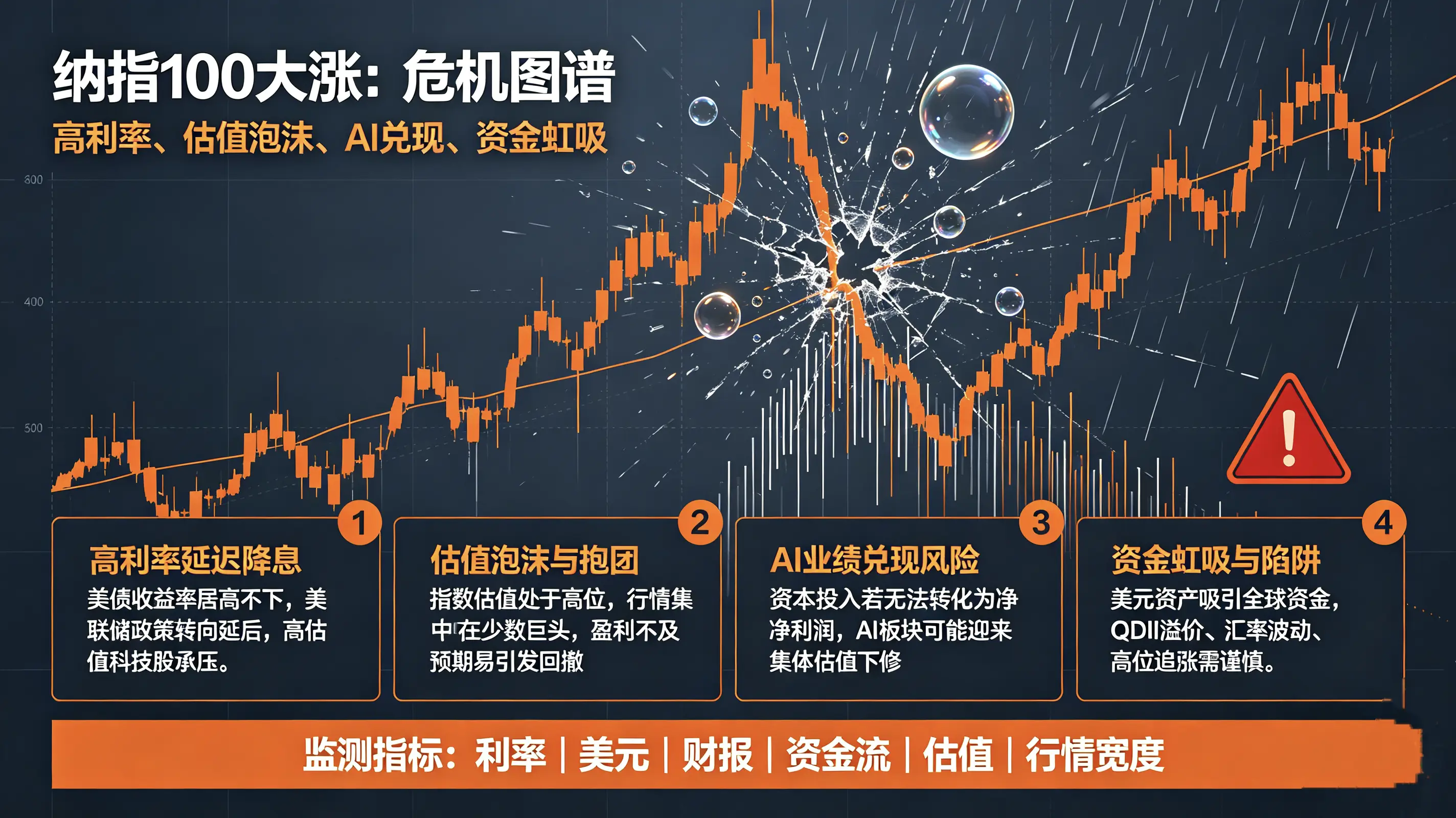

Индекс NASDAQ, краткосрочный период (Q3 2026, июль–сентябрь): высокая вероятность технической коррекции около 10%

Вероятность снижения: 70%–80%

Ключевые движущие факторы

1. Пузырь оценок, чрезмерная концентрация капитала (самая большая внутренняя угроза)

Текущий рост полностью обусловлен семью гигантами AI. Оценка S&P 500 находится в верхних 5% исторического диапазона, премия форвардного P/E относительно доходности казначейских облигаций США продолжает сужаться, соотношение цена/качество значительно ослабло. Известный инвестор Грэнтэм считает, что текущий рыночный пузырь превосходит пузырь доткомов 2000 года, акции роста AI перегреты на годы вперед по ожидаемой прибыли. Техническая модель Bank of America подтверждает истощение восходящего импульса: S&P 500 уже достиг годовой цели 7430 пунктов, после достижения июньского максимума появилось явное расхождение, прогнозируется коррекция в три волны в третьем квартале с минимумом 6850 пунктов, максимальным откатом около 7,6%, в экстремальном случае откат 10%+.

2. Повторяющиеся ожидания политики ФРС, высокие процентные ставки давят на оценки

В мае 2026 года базовая инфляция (Core CPI) все еще 2,85%, что значительно выше целевого уровня 2%. Новый председатель занял ястребиную позицию, среди институциональных инвесторов большие разногласия: оптимисты считают, что в течение года повышения ставок не будет, а Bank of America прогнозирует три повышения за год. При малейшем отскоке инфляции рынок быстро заложит более высокие ставки, что напрямую окажет давление на оценки акций роста. К тому же текущая базовая ставка 3,5%–3,75% сохраняется длительное время, значительно увеличивая стоимость финансирования компаний.

3. Сезонное и техническое давление продаж

- Третий квартал исторически является слабым окном для американского рынка акций, в сочетании с ребалансировкой пенсионных фондов и суверенных фондов в конце квартала (акции значительно опережают облигации, институты вынужденно продают акции и покупают облигации);

- Высокий уровень левериджа на рынке, резкий рост маржинальных остатков и объемов торгов колл-опционами – при падении может начаться эффект давки;

- Массовые IPO AI и технологических компаний, резкое увеличение предложения акций отвлекает ликвидность рынка.

4. Риск понижения прогнозов по прибыли

Текущий ожидаемый рост прибыли во втором квартале составляет 23,1%, поддерживается высокими бюджетными дефицитами правительства и чрезмерными потребительскими расходами домохозяйств. Тарифная политика продолжает повышать издержки компаний, внутренние потребительские силы во втором полугодии ослабевают. В отчетности третьего квартала легко возможны несоответствия ожиданиям, что напрямую вызовет распродажи.