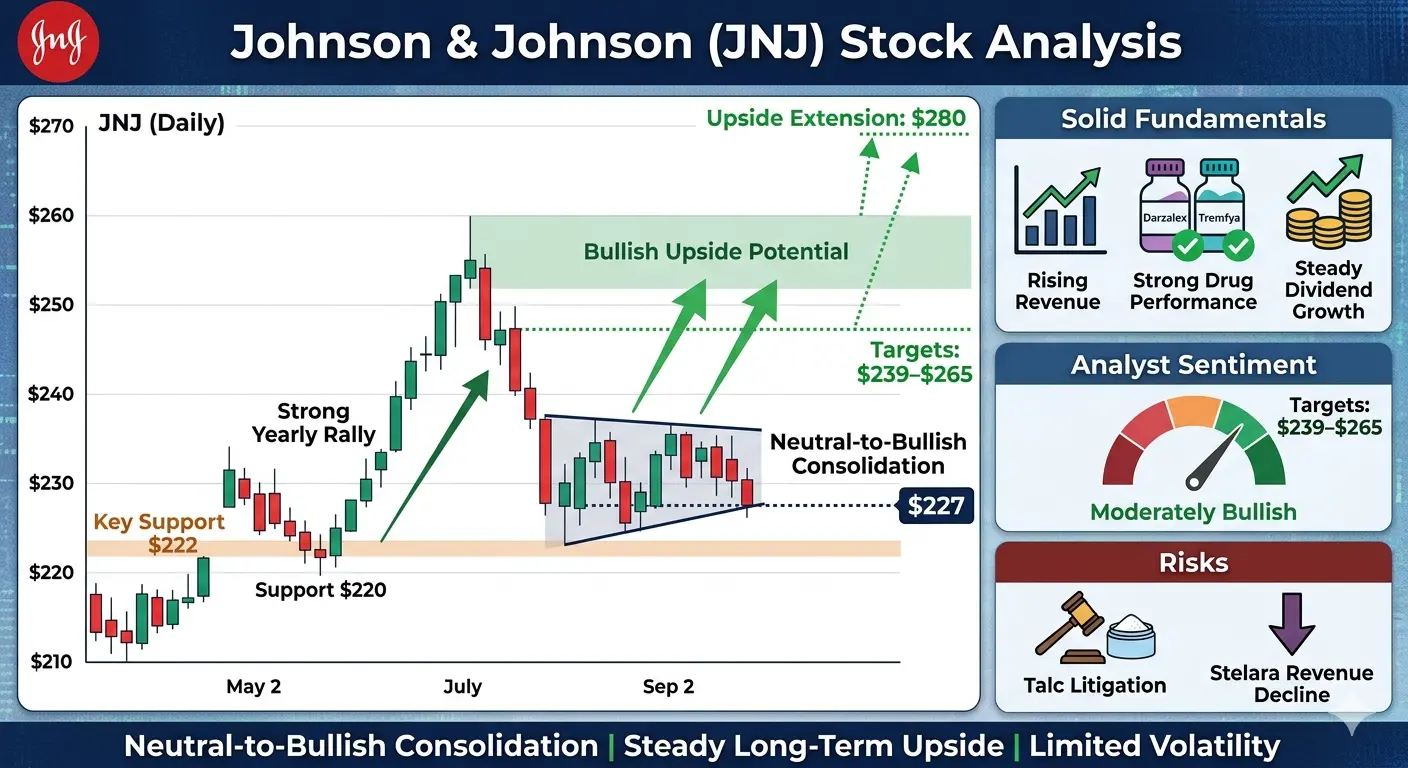

#TradFi交易分享挑战 JNJ торгуется примерно по $227,19 на 29 мая 2026 года, с недавним максимумом сессии в $232,00 и минимумом в $224,59. За последние несколько месяцев акция откатилась от своего пика в феврале 2026 года на уровне $248,43 и мартовского максимума в $244,44, снизившись до $229,85 в апреле и сейчас колеблется около $227 в конце мая. Годовой рост составляет примерно 50,9%, что означает, что акции принесли впечатляющую доходность несмотря на недавнюю фазу консолидации. Ежедневная динамика цен показывает, что JNJ тестирует поддержку в районе $222, которую Investtech определяет как критический технический уровень. Пробой ниже $222 сигнализировал бы о дальнейшем ослаблении, тогда как удержание выше этого уровня предполагает возможную отскок.

По техническим индикаторам RSI составляет около 51,56, что указывает на нейтральную позицию — ни перекупленность, ни перепроданность. MACD практически плоский около нуля, что свидетельствует о паузе в движении импульса. Рыночная скорректированная доходность составляет -1,05%, что сигнализирует о том, что недавняя доходность не компенсировала волатильность. Стандартное отклонение 1,06 указывает на относительно низкое рассеяние цен по сравнению с более волатильными акциями, что соответствует защитному профилю JNJ в сфере здравоохранения.

Фундаментальные сильные стороны, поддерживающие бычий сценарий

Johnson & Johnson отчиталась за первый квартал 2026 года с выручкой в $24,1 млрд, что на 9,9% больше по сравнению с прошлым годом, превзойдя оценки аналитиков в $23,6 млрд. Скорректированная прибыль на акцию составила $2,70, превысив ожидания. Компания повысила свой прогноз на весь 2026 год, теперь ожидая рост операционных продаж на 5,6% — 6,6% с средней точкой 6,4%, с ростом скорректированной операционной прибыли на 5,7% — 6,7% и средней точкой, повышенной на $0,02 до 5,7%. Годовой прогноз по выручке составляет $100,3 млрд — $101,3 млрд, а по скорректированной прибыли на акцию — $11,45 — $11,65.

Ключевым драйвером роста является Darzalex, препарат JNJ для лечения множественной миеломы, который продолжает увеличивать долю рынка, наряду с Tremfya, который принёс $1,6 млрд выручки в первом квартале против оценки в $1,2 млрд. Tremfya расширяет применение в области воспалительных заболеваний кишечника, а недавно одобренное оральное лечение Icotyde (одобрено в марте 2026) добавляет ещё один рыночный драйвер. Аналитики J.P. Morgan охарактеризовали JNJ как один из наиболее чистых игроков в фармацевтике, отметив переход за пределы эксклюзивности Stelara и здоровый рост основного портфеля. Генеральный директор Хоакин Дуато публично заявил, что миссия — стать номер один в онкологии к 2030 году, подчеркивая стратегический сдвиг в сторону более быстрорастущих терапевтических направлений.

JNJ также повысила квартальные дивиденды до $1,30 на акцию, что при текущих ценах даёт доходность около 2,3%. Руководство по скорректированной операционной марже до налогообложения с улучшением минимум на 50 базисных пунктов сигнализирует о повышении операционной эффективности даже при переходе выручки.

Консенсус аналитиков и целевые цены

Из 27 аналитиков, покрывающих JNJ за последние 12 месяцев, 20 дали рекомендацию «Покупать», и 7 — «Держать», что формирует консенсус умеренного «Покупать». Средняя целевая цена по данным 23 аналитиков Benzinga составляет $239,17. Более свежие и оптимистичные цели включают повышение от Leerink Partners до «Покупать с перевесом» с целевой ценой $265 13 мая 2026 года. HSBC повысила свою цель с $265 до $280 17 марта 2026. Royal Bank of Canada подтвердил рекомендацию «Покупать с перевесом» по цене $265 15 апреля 2026. Медианная цель среди узкой группы из 6 аналитиков — $260, диапазон — от $155 в консервативной оценке до $285 в наиболее оптимистичной.

Проприетарная 12-месячная цель от 24/7 Wall St. — $258,23, что предполагает рост на 14,6% от текущих уровней около $225. Их оптимистичный сценарий достигает $269,50, что даёт рост на 19,6%. Ближайшая краткосрочная цель PandaForecast на 31 мая 2026 — $231,63, что предполагает лишь умеренное повышение по сравнению с текущими ценами.

Настроения трейдеров в соцсетях

Настроения в X (ранее Twitter) в основном бычьи среди технических аналитиков и трейдеров. Аккаунты, фокусирующиеся на волнах Эллиотта, выделяют бычью структуру волны с целью достижения зоны $259, ожидая, что откаты привлекут покупателей. Множество трейдеров описывают бычий сценарий для следующего подъема, и один из них отметил, что JNJ уже принесла примерно 50% прибыли после пробоя ключевого сопротивления ранее. В последних обсуждениях в соцсетях практически нет заметных медвежьих комментариев, а общий настрой — продолжение бычьего импульса, основанного на техническом анализе, а не фундаментальных причинах.

Бычий сценарий — насколько высоко может подняться JNJ?

В бычьем сценарии JNJ удерживает поддержку в районе $222 и начинает восстановительный ралли под воздействием нескольких факторов. Во-первых, отчет за Q2 2026 (конференц-звонок запланирован на июль 2026) может показать очередной перевес, особенно если Tremfya продолжит рост выше $1,6 млрд за квартал, а Darzalex сохранит двузначный рост. Во-вторых, динамика онкологического портфеля с внедрением Icotyde и возможными новыми показаниями для существующих препаратов добавляет дополнительную видимость доходов. В-третьих, продолжающиеся инновации в MedTech, включая новое партнерство по лазерной обработке с Laser Photonics для производства медицинских устройств высокой точности, сигнализируют о расширении в области более прибыльного производства.

С технической точки зрения, если JNJ восстановит уровень $232 — $234 (недавние майские максимумы), следующая цель сопротивления — уровень в апреле $229,85, уже преодоленный, затем зона $244 — $248, где расположены мартовские и февральские пики. Устойчивый пробой выше $248,43 (максимум февраля 2026) откроет путь к целям аналитиков в диапазоне $258 — $265. Самый агрессивный бычий сценарий, при совпадении нескольких факторов — сильных отчетах за Q2, прорывах в портфеле и благоприятных макроусловиях — может подтолкнуть JNJ к диапазону $269 — $280, что соответствует повышенной цели HSBC и оптимистичному сценарию 24/7 Wall St.

Ключевые уровни для наблюдения: немедленное сопротивление — $232, вторичное — $244, основное — $248, расширенная цель — $258 — $265, агрессивная — $269 — $280. Общий потенциал роста от текущих $227 составляет примерно 2,2% до $232 в краткосрочной перспективе, 8,8% до $248 при восстановлении до февральского максимума, 14,5% до $260 по медиане аналитиков и до 23,3% до $280 по самой оптимистичной цели HSBC.

Медвежий сценарий — что может снизить JNJ?

Медвежий сценарий сосредоточен на трех основных препятствиях. Во-первых, утрата эксклюзивности Stelara продолжает снижать доходы. В 2024 году Stelara составлял около 18% продаж инновационных препаратов, прежде чем конкуренция биосимиляров от Amgen, Teva и других начала разрушать его долю рынка. За первые девять месяцев 2025 года негативное влияние снижения Stelara составило примерно 10,1% по операционным продажам в сегменте инновационных лекарств. Хотя JNJ компенсирует это ростом Tremfya и Darzalex, переход создает квартальную волатильность доходов, и любой недобор в замещающих препаратах может разочаровать инвесторов.

Во-вторых, судебные иски по тальку остаются нерешенной и потенциально эскалирующей ответственностью. Третья попытка банкротства JNJ для урегулирования претензий через дочернюю компанию Red River Talc была отклонена в марте 2025 года судьей по банкротству Кристофером Лопесом. С тех пор система судопроизводства, которой JNJ пыталась избегать в течение четырех лет, вынесла более $3 млрд по делам о мезотелиоме. В настоящее время в рамках MDL рассматривается более 67 000 дел, и ведется медиация по искам о раке яичников. Общая потенциальная ответственность трудно поддается точной оценке, но может значительно превысить ранее предложенные $8 млрд для урегулирования, особенно учитывая продолжающиеся вердикты и рост числа дел. Любое негативное развитие — крупный новый вердикт, неудачная медиация или законодательные меры — может вызвать резкие распродажи.

В-третьих, MedTech сталкивается с ослаблением в Китае и глобальной конкуренцией. Несмотря на инвестиции в инновации, любые дальнейшие слабости в этом сегменте, который составляет значительную часть общего дохода, усугубят медвежий настрой.

В медвежьем сценарии, если JNJ пробьет поддержку в $222, следующими целями снижения станут $215, затем $205 — $210, и возможно даже до $190 — $200 при слиянии негативных факторов — слабом отчете за Q2, крупном вердикте по тальку или ухудшении макроэкономической ситуации. Самая консервативная цель аналитиков — $155, что предполагает снижение на 31,7% от текущих уровней, но для этого потребуется сильное сочетание негативных событий.

Ключевые уровни поддержки: немедленная — $222, вторичная — $215, расширенная — $205, основная — $190 — $200, экстремальная — $155. Риск снижения с $227 составляет от 2,2% до $222, 5,3% до $215, 9,7% до $205 и 12,3% до $200.

Торговая стратегия для трейдеров CFD на традиционные рынки

Учитывая текущий нейтральный RSI и плоский MACD, JNJ находится в фазе консолидации с низкой уверенностью в направлении. Это создает возможности для обеих сторон — длинных и коротких позиций, в зависимости от развития ценовой динамики вокруг ключевых уровней.

Для бычьих CFD-трейдеров предпочтительной зоной входа является район поддержки $222 — $225, с стоп-лоссом ниже $218, чтобы ограничить риск снизу примерно до 3–4%. Первой целью фиксации прибыли будет $232, второй — $244, и расширенная — $258 — $265. Использование кредитного плеча 5x — 10x оправдано, учитывая низкую волатильность JNJ, но размер позиции должен учитывать риск по тальковым искам. Открытие длинной позиции по цене $225 с 10-кратным плечом и целью $260 даст примерно 15,5% дохода по базовому активу, что равно 155% по заемным средствам, при этом риск снизу — около 3% по базовому активу (30% по заемным средствам), если стоп сработает на $218.

Для медвежьих CFD-трейдеров триггером входа является подтвержденный пробой ниже $222 по закрытию дня, со стоп-лоссом на $228 и целями в $215, $205 и $200. Короткие позиции подвержены рискам внезапных позитивных новостей, поэтому важно строго управлять рисками. Использование кредитного плеча 5x — 8x рекомендуется для коротких позиций, чтобы сбалансировать общий бычий консенсус аналитиков.

Также возможен нейтральный или диапазонный подход. В условиях, когда JNJ колеблется между $222 и $232, трейдеры могут играть на короткие сроки внутри этого диапазона, покупая около $222 и продавая около $232, или наоборот, с использованием 3x — 5x плеча для умеренного риска.

Ключевые события для отслеживания

Несколько предстоящих событий повлияют на динамику JNJ. Отчет за Q2 2026 в июле — самый важный ближайший фактор — очередной перевес и повышение руководства могут подтолкнуть к росту к $240 и выше, тогда как разочарование в Tremfya или слабость в MedTech могут ускорить снижение ниже $222. Развитие судебных дел по тальку, особенно исход медиации по искам о раке яичников и новые крупные вердикты, — непредсказуемые риски, способные резко повлиять на цену. Новости по pipeline, включая внедрение Icotyde и новые регуляторные одобрения в онкологии, могут дать дополнительный бычий импульс. Макроэкономические факторы, такие как политика процентных ставок, ротация в секторе здравоохранения и торговые напряженности между США и Китаем, также требуют внимания.

Резюме по управлению рисками

Текущая позиция JNJ предлагает сбалансированный профиль риск-доходность. Бычий сценарий подтверждается сильными фундаментальными данными, соотношением аналитиков 20 к 7 в пользу «Покупать», и настроениями в соцсетях, поддерживающими рост к $259. Медвежий сценарий связан с нерешенными исками по тальку с более чем 67 000 дел, снижением доходов от Stelara и вызовами в MedTech в Китае. Трейдерам CFD следует учитывать оба сценария, четко определять уровни входа и выхода, и избегать чрезмерного кредитного плеча из-за риска связанного с судебными исками. Низкая волатильность (стандартное отклонение 1,06) делает акцию подходящей для умеренного кредитного плеча, но неожиданные судебные вердикты могут вызвать гэповые движения, обходящие стоп-лоссы, поэтому размер позиций всегда должен учитывать худшие сценарии.