Автор: Jae, PANews

Завершення одного циклу зазвичай починається з найменших показників.

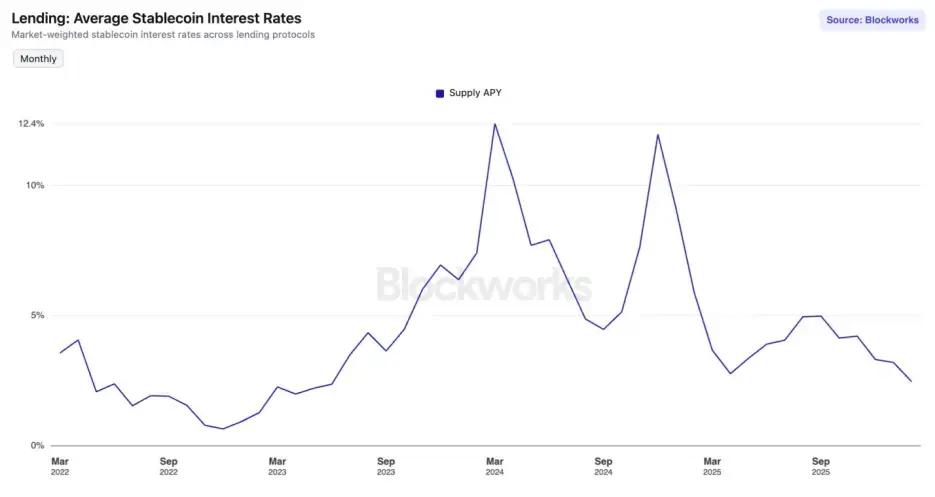

З вересня 2025 року ринок DeFi (децентралізованих фінансів) увійшов у «зиму відсоткових ставок». Середньорічна дохідність (APY) у провідних стабільних монетах на головних кредитних протоколах досягла найнижчого рівня з червня 2023 року.

На основній мережі Ethereum у Aave V3 ставки за депозитами USDC та USDT вже опустилися нижче 2%. Тим часом, дохідність десятирічних казначейських облігацій США знову піднялася до 4,24%. Для гравців DeFi, які пережили DeFi Summer і звикли до високих APY, це не просто зниження цифр — це дзвін про завершення циклу.

Чи це просто коливання ринку, чи початок структурної перебудови?

Неправильне співвідношення попиту та пропозиції, перевантаження ліквідністю спричиняє обвал ставок

За останні півроку криві ставок у провідних кредитних протоколах демонструють тенденцію до зниження — їхні моделі цін зіштовхнулися з «перевищення пропозиції», що спричинило обвал доходності.

Ставка — це ціна капіталу. А фізична основа ціни — це обсяг пропозиції капіталу.

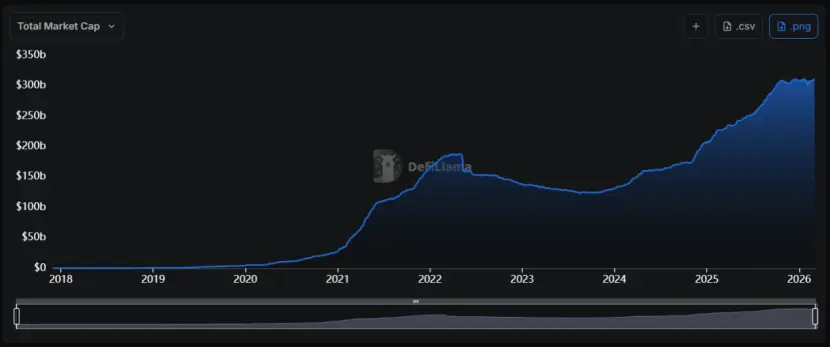

З 2024 року стабільні монети пережили безпрецедентний «сплеск розширення», загальна ринкова капіталізація з менш ніж 130 мільярдів доларів зросла понад 310 мільярдів, з середньорічним складним темпом зростання близько 55%.

Проблема в тому, що раптове зростання пропозиції не супроводжувалося відповідним зростанням внутрішнього попиту.

Проблема в тому, що раптове зростання пропозиції не супроводжувалося відповідним зростанням внутрішнього попиту.

Коли на ринку різко зростає пропозиція певного товару (ліквідності стабільних монет), але попит залишається слабким, ціна (ставка) неминуче знижується. Це базовий економічний принцип, і DeFi тут не виняток.

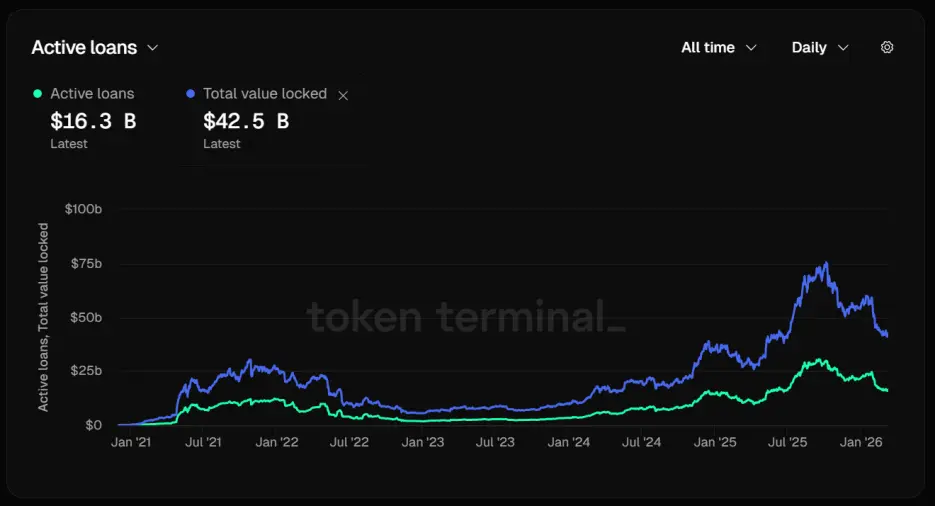

Візьмемо за приклад лідера у кредитній сфері — Aave. Його використання стабільних монет значно знизилося. Станом на 12 березня загальний заблокований обсяг (TVL) у Aave сягнув 42,5 мільярда доларів.

Детальніше про структуру капіталу — з’являється тривожне число: активних позик лише 16,3 мільярда доларів. Більше 60% внесених активів перебуває у неробочому стані, що безпосередньо сприяє швидкому падінню ставок через дисбаланс попиту і пропозиції.

Це означає, що капітал зберігається, але не видається в позиції, що призводить до серйозного застою ліквідності, і протоколи змушені автоматично знижувати ставки, щоб залучити більше позичальників.

Однак ці зусилля дають мало результату. На Aave V3 ставки за USDC і USDT у мережі Ethereum вже опустилися нижче 2%, що різко контрастує з двозначними доходами під час бичого ринку.

Однак ці зусилля дають мало результату. На Aave V3 ставки за USDC і USDT у мережі Ethereum вже опустилися нижче 2%, що різко контрастує з двозначними доходами під час бичого ринку.

Ринок стабільних монет увійшов у «ловушку ліквідності». Коли на ринку багато дешевих коштів, але відсутні високорентабельні інвестиційні можливості, ці кошти накопичуються у пуллах кредитних протоколів.

Обвал ставок, охолодження циклічного кредитування і зупинка левериджу

Розквіт ставок на стабільні монети у DeFi в основному зумовлений «левериджем». Коли арбітраж у ринку перпетуальних контрактів знижується, попит на кредитування стабільних монет швидко зменшується, і ставки падають.

У бичому тренді високий оптимізм щодо довгих позицій підвищує ставки, і арбітражники використовують стратегії «позичити стабільні монети для купівлі спотових активів + продати перпетуальні контракти» для безризикового хеджування і заробітку на ставках. У цій схемі стабільні монети — паливо.

Однак останнім часом ринок деривативів показує слабкість. На централізованих біржах (CEX) ставки за BTC і ETH неодноразово ставали негативними або дуже низькими. Це свідчить про домінування медвежих сил або надзвичайну обережність бичачих.

Обидва сценарії ведуть до одного: відсутності мотивації для арбітражників.

Коли річна ставка на капітал різко знижується, враховуючи витрати на позики і комісії, чистий прибуток арбітражників зменшується. Вони припиняють кредитування стабільних монет, що ще більше знижує попит.

Ще одним джерелом попиту на стабільні монети є циклічне кредитування. Типова стратегія — внесення в Aave активів з високою доходністю, таких як sUSDe, позичання USDC і подальше обмінювання його на більше sUSDe для повторного внесення.

Ця стратегія була популярною, оскільки доходність USDe сягала 30%, а вартість позик — близько 10%, тобто арбітражний простір становив близько 20%.

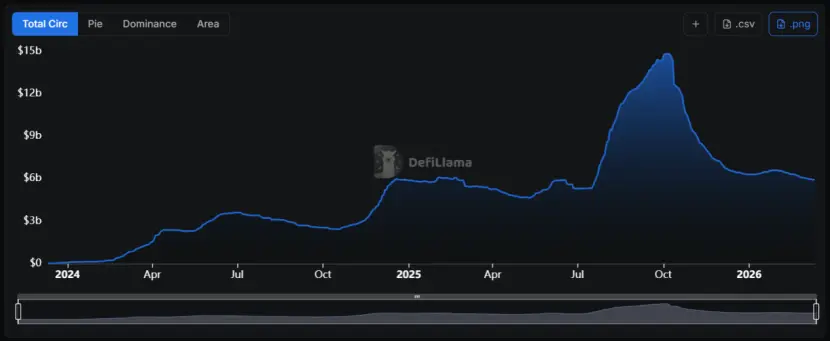

Однак після події «1011» різниця в доходах різко звузилася, а USDe стикнувся з «обмеженнями масштабованості», і його обсяг зменшився з майже 15 мільярдів до нинішніх 6 мільярдів доларів.

Доходність USDe сильно залежить від обсягу коротких позицій. Оскільки загальний обсяг відкритих позицій (Open Interest) у перпетуальних контрактах обмежений, при зростанні USDe до певного рівня необхідність хеджування зменшує ставки на всьому ринку, що знижує доходність sUSDe.

Доходність USDe сильно залежить від обсягу коротких позицій. Оскільки загальний обсяг відкритих позицій (Open Interest) у перпетуальних контрактах обмежений, при зростанні USDe до певного рівня необхідність хеджування зменшує ставки на всьому ринку, що знижує доходність sUSDe.

Для звичайних трейдерів зниження доходності sUSDe означає зменшення спреду стратегій. Вони менше зацікавлені у левериджованих позиціях, що зменшує попит на заставу у стабільних монетах.

Це самопідсилювальний негативний цикл: зменшення попиту → зниження ставок → ще менший попит.

Зміна ризикового настрою у криптовалютному ринку, пошук більшої визначеності

Зниження загального ризикового настрою у криптовалютному секторі — ще один важливий фактор, що сприяє зниженню ставок стабільних монет.

За останній місяць індекс страху та жадібності (Fear & Greed Index) часто досягав рівня «екстремального страху», навіть коли ціна BTC залишалася близько 70 000 доларів, і настрої не покращувалися.

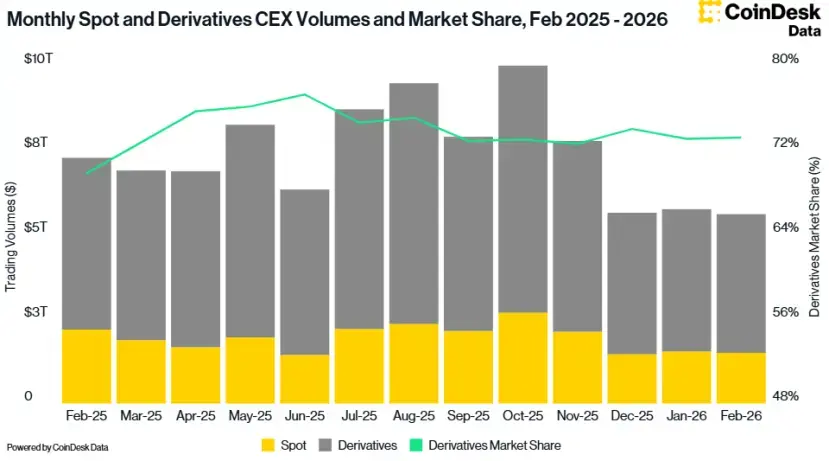

Дані CoinDesk також показують, що у лютому обсяг торгів на централізованих біржах знизився на 2,41%, до 5,61 трильйонів доларів — найнижчого рівня з жовтня 2024 року.

Зниження ризикового настрою змушує інвесторів переходити до більш стабільних сегментів ринку.

Зниження ризикового настрою змушує інвесторів переходити до більш стабільних сегментів ринку.

З січня 2024 року ефективна ставка по федеральних фондах США тримається вище 3,6%. Хоча ринок очікує м’яке зниження ставок у майбутньому, фактична ставка залишається досить високою.

Ця макроекономічна ситуація також глибоко тисне на ставки у DeFi. Коли безризиковий дохід від казначейських облігацій вищий за ставки у протоколах DeFi, без ризикової премії інвестори зазвичай виводять кошти з протоколів або інвестують у RWA (реальні активи).

Ця макроекономічна ситуація також глибоко тисне на ставки у DeFi. Коли безризиковий дохід від казначейських облігацій вищий за ставки у протоколах DeFi, без ризикової премії інвестори зазвичай виводять кошти з протоколів або інвестують у RWA (реальні активи).

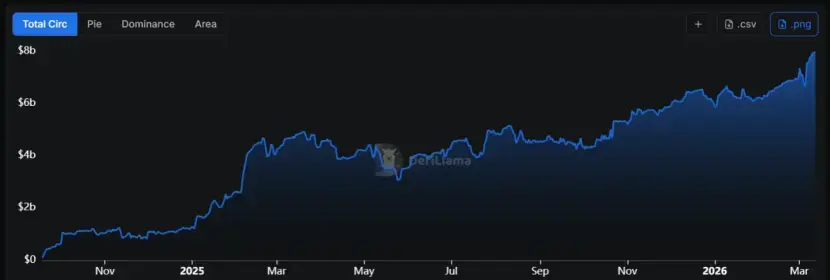

У період «зими відсоткових ставок» не всі протоколи зменшуються. Наприклад, Sky (колишній MakerDAO) створив унікальний «щит доходу».

На відміну від Aave, який залежить від внутрішнього попиту на кредитування, Sky отримує доходи від 1,5 мільярда доларів зрілих RWA, таких як казначейські облігації США, корпоративний борг класу А. Ці активи не залежать від коливань крипторинку і забезпечують стабільний грошовий потік.

Модель перетворення RWA у заставу сприяє зростанню пропозиції USDS на 68% у місяць, а ринкова капіталізація наближається до 8 мільярдів доларів.

На сьогодні ставка по sUSDS залишається близько 3,75%, що фактично є «планкою» доходності у мережі. У фондах, що підтримують USDC і USDT, ставки можуть досягати понад 5%.

На сьогодні ставка по sUSDS залишається близько 3,75%, що фактично є «планкою» доходності у мережі. У фондах, що підтримують USDC і USDT, ставки можуть досягати понад 5%.

Це дозволяє Sky виконувати роль «базової платформи ставок». У порівнянні з цим, ставки на аналогічних активів у Aave майже не конкурентоспроможні.

Отже, Sky перетворюється з простого протоколу стабільних монет у «платформу фіксованого доходу», використовуючи великий портфель RWA для хеджування ризиків ринкових спадів. Коли внутрішній попит у DeFi слабкий, він може отримувати доходи з зовнішніх (традиційних фінансових) ринків.

Для інвесторів важливо навчитися аналізувати, чи доходність походить від дивідендів державних облігацій, чи від премії за коливання на ф’ючерсних ринках — це стане обов’язковим навиком у цьому циклі. Стратегії потрібно змінювати з «погоні за APY» на «пошук диференційованих ризиків».

«Зима відсоткових ставок» — це не лише результат циклічних коливань, а й неминучий біль «розпуску» крипто-бульбашки.

Можливо, як і у 2023 році, коли низькі показники передували зростанню 2024-го, цей мінімум ставок стане своєрідним запасом енергії для наступного стрибка DeFi.