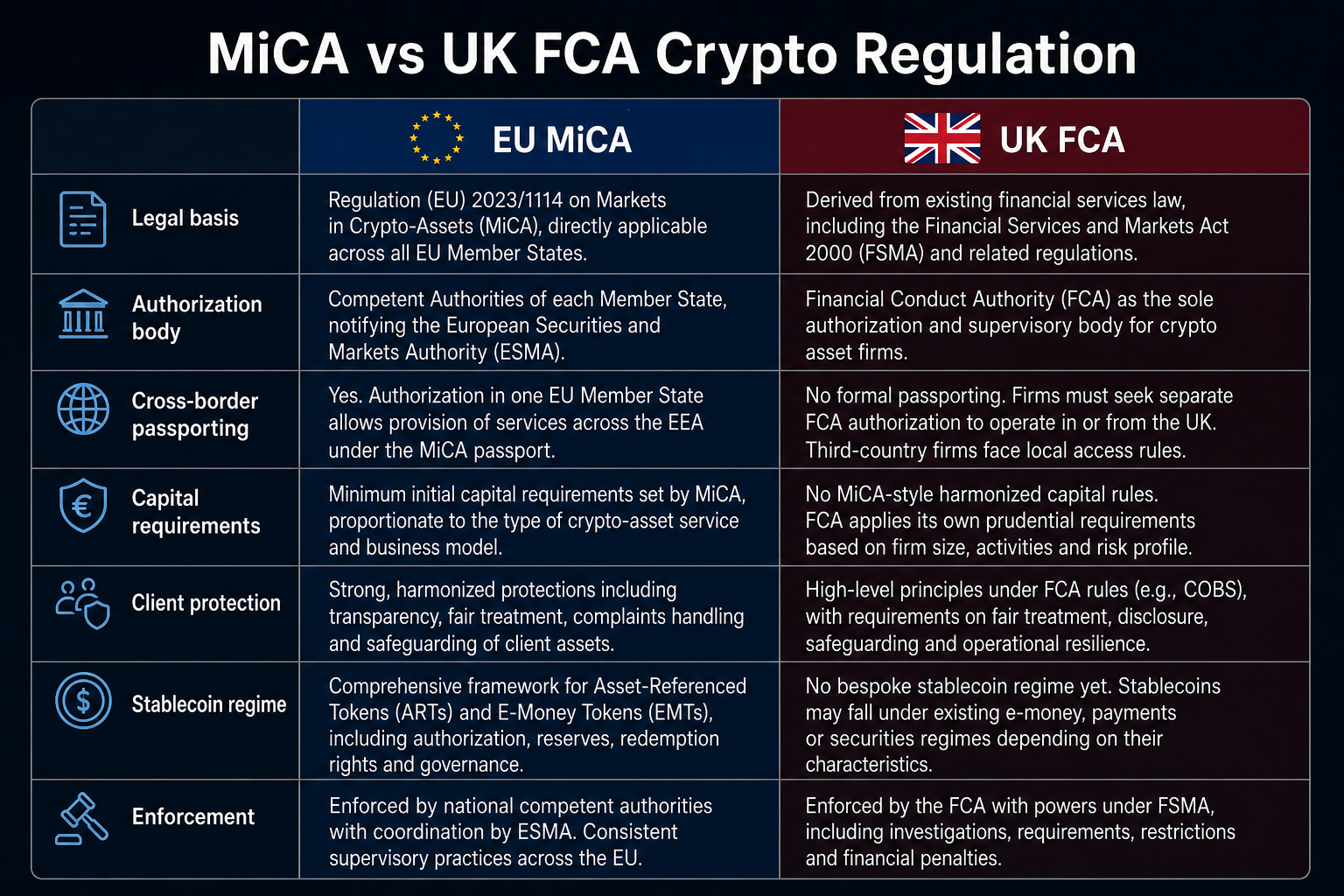

Sự khác biệt chủ yếu giữa quy định tiền điện tử MiCA của EU và FCA của Vương quốc Anh nằm ở khung pháp lý và phạm vi: MiCA thiết lập một chế độ quản lý thống nhất toàn EU cho tài sản tiền điện tử, áp dụng cho tất cả các quốc gia thành viên thông qua cấp phép CASP và cơ chế hộ chiếu EEA; FCA Vương quốc Anh, sau Brexit, vận hành một hệ thống quản lý quốc gia độc lập tập trung vào đăng ký phòng chống rửa tiền, phê duyệt quảng bá tài chính và mở rộng FSMA, không có sự công nhận lẫn nhau tự động.

Các nền tảng tiền điện tử phục vụ cả người dùng EU và Vương quốc Anh phải xác định riêng biệt nghĩa vụ tiếp nhận và tiêu chuẩn công bố thông tin theo từng chế độ. Quy định tiền điện tử MiCA EU trình bày cấu trúc MiCA từ cấp phép CASP, phân loại stablecoin và cơ chế hộ chiếu EU; bài viết này so sánh song song MiCA và FCA Vương quốc Anh về quy trình phê duyệt, yêu cầu vốn, quy tắc stablecoin và hoạt động xuyên biên giới. Khác với so sánh xuyên Đại Tây Dương trong MiCA vs SEC, sự khác biệt giữa EU và Vương quốc Anh nhấn mạnh sự chuyển dịch sau Brexit từ “quy định thống nhất” sang “khung pháp lý quốc gia”.

So sánh khung quản lý tiền điện tử MiCA và FCA Vương quốc Anh về phạm vi, cấp phép, quy tắc stablecoin và hoạt động xuyên biên giới.

Khung MiCA là gì?

Markets in Crypto-Assets Regulation (MiCA) là quy định của EU (Regulation (EU) 2023/1114) chuẩn hóa việc phát hành và cung cấp dịch vụ tài sản tiền điện tử. MiCA phân loại tài sản tiền điện tử thành Token tham chiếu tài sản (ART), Token tiền điện tử (EMT) và các tài sản tiền điện tử khác, đồng thời xác định nhà cung cấp dịch vụ là Nhà cung cấp dịch vụ tài sản tiền điện tử (CASP).

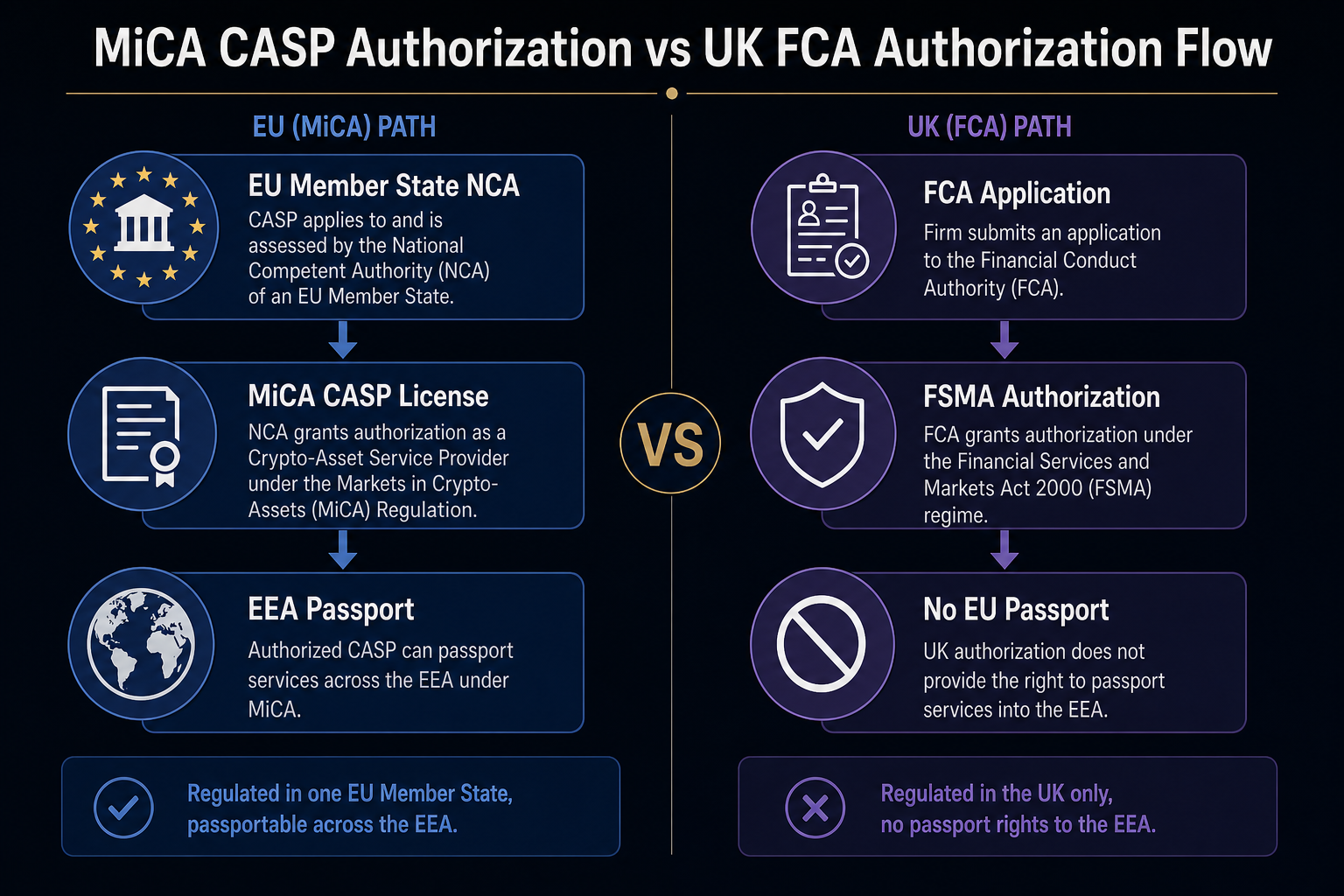

CASP phải nộp đơn xin phê duyệt từ Cơ quan có thẩm quyền quốc gia (NCA). Sau khi được phê duyệt, họ có thể hoạt động trên toàn EEA nhờ cơ chế hộ chiếu. MiCA cũng yêu cầu đơn vị phát hành công bố whitepaper trước khi bán ra công chúng và đặt ra yêu cầu đối với tài liệu tiếp thị, quản lý xung đột lợi ích và phân tách tài sản khách hàng.

Khung FCA Vương quốc Anh là gì?

Cơ quan Quản lý Tài chính Vương quốc Anh (FCA) đã xây dựng chế độ quản lý tài sản tiền điện tử độc lập kể từ sau Brexit, không còn áp dụng MiCA. Các yếu tố chính gồm đăng ký kinh doanh tài sản tiền điện tử theo Quy định phòng chống rửa tiền (MLRs) 2017 và phê duyệt quảng bá tài chính theo Đạo luật Dịch vụ và Thị trường Tài chính 2000 (FSMA).

Đăng ký MLRs áp dụng cho các sàn giao dịch tiền điện tử và nhà cung cấp ví lưu ký, tập trung vào tuân thủ phòng chống rửa tiền (AML) và xác minh danh tính khách hàng (KYC). Quy tắc quảng bá tài chính FSMA yêu cầu các hoạt động quảng bá tài sản tiền điện tử tới người tiêu dùng tại Vương quốc Anh phải được phê duyệt bởi cá nhân/tổ chức được FCA cấp phép. FCA cũng đang mở rộng phê duyệt chính thức theo FSMA để bao phủ giao dịch, lưu ký, cho vay và các hoạt động liên quan.

So sánh quy trình cấp phép và phê duyệt

Theo MiCA, CASP nộp đơn xin phê duyệt tới NCA, bao gồm quản trị, kiểm soát nội bộ, CNTT, bảo vệ tài sản và nguồn lực an toàn tài chính. Sau khi được phê duyệt, CASP được phép hoạt động trên toàn EEA thông qua hộ chiếu. Theo quy định của FCA, doanh nghiệp phải hoàn tất đăng ký MLRs trước; tiếp thị tới người dùng bán lẻ tại Vương quốc Anh yêu cầu nội dung quảng bá tài chính được phê duyệt bởi cá nhân/tổ chức được FCA cấp phép. Việc mở rộng FSMA sẽ đưa các hoạt động chính vào diện phê duyệt chính thức của FCA.

Một doanh nghiệp được cấp phép CASP MiCA tại bất kỳ quốc gia EU nào không thể hợp pháp hoạt động tại Vương quốc Anh chỉ dựa vào giấy phép đó; các doanh nghiệp đã đăng ký FCA khi vào EEA phải riêng biệt xin phê duyệt MiCA.

Minh họa song song quy trình cấp phép CASP MiCA và đăng ký MLRs FCA cùng phê duyệt quảng bá tài chính.

So sánh vốn và bảo vệ khách hàng

MiCA áp đặt yêu cầu vốn tối thiểu cho CASP, thông thường là 50.000–150.000 EUR hoặc theo tỷ lệ chi phí, đồng thời yêu cầu phân tách tài sản khách hàng, công bố whitepaper và xử lý khiếu nại. Giai đoạn đăng ký MLRs hiện tại của FCA có yêu cầu vốn an toàn thấp hơn MiCA, tập trung vào AML và khả năng hoạt động liên tục; việc mở rộng FSMA sẽ bổ sung yêu cầu vốn phù hợp với quy mô kinh doanh. FCA bảo vệ khách hàng bằng cách hạn chế quảng bá không phù hợp tới người dùng bán lẻ và yêu cầu doanh nghiệp tuân thủ hướng dẫn bảo vệ tài sản.

Các tiêu chuẩn này không tự động tương đương. Doanh nghiệp hoạt động tại cả hai khu vực pháp lý phải tính toán riêng biệt quỹ dự phòng, phân tách tài khoản và thực hiện nghĩa vụ công bố thông tin; tuân thủ tại một quốc gia không đảm bảo được chấp nhận tại quốc gia khác.

So sánh quy định stablecoin

MiCA áp dụng phân loại kép cho stablecoin: EMT phải do tổ chức tín dụng hoặc tổ chức tiền điện tử được phê duyệt phát hành; nhà phát hành ART phải đáp ứng yêu cầu về dự trữ, quy trình hoàn trả và quản trị, các token lớn sẽ chịu giám sát bổ sung từ EBA. Vương quốc Anh áp dụng cách tiếp cận pháp lý riêng: Ngân hàng Anh đặt ra kỳ vọng an toàn tài chính đối với stablecoin có tính hệ thống, trong khi FCA giám sát phát hành và giao dịch. Phân loại của Vương quốc Anh không trực tiếp tương ứng với mô hình EMT/ART của MiCA.

Cùng một token có thể bị phân loại khác nhau tại EEA và Vương quốc Anh; chiến lược phát hành và lưu thông cần điều chỉnh phù hợp từng khu vực.

Hoạt động xuyên biên giới và công nhận lẫn nhau

Sau Brexit, Vương quốc Anh không còn là thành viên EEA, cơ chế hộ chiếu MiCA không áp dụng cho Vương quốc Anh. Doanh nghiệp được CASP MiCA phê duyệt khi phục vụ khách hàng Vương quốc Anh phải riêng biệt đáp ứng đăng ký MLRs FCA, phê duyệt quảng bá tài chính và phê duyệt FSMA. Doanh nghiệp đã đăng ký FCA khi vào EEA phải xin phê duyệt CASP MiCA từ NCA liên quan. Không có sự công nhận lẫn nhau giữa quy định tiền điện tử EU và Vương quốc Anh.

So sánh nhanh các điểm khác biệt cốt lõi giữa MiCA và FCA

| Tiêu chí so sánh |

MiCA (EU) |

FCA (Vương quốc Anh) |

| Thứ bậc pháp lý |

Quy định EU, áp dụng toàn bộ quốc gia thành viên |

Đăng ký MLRs + quảng bá FSMA + mở rộng FSMA |

| Hình thức tiếp nhận chính |

Phê duyệt CASP (NCA) |

Đăng ký MLRs + phê duyệt quảng bá; mở rộng phê duyệt FSMA |

| Cơ chế xuyên biên giới |

Hộ chiếu EEA, một lần phê duyệt, kinh doanh đa quốc gia |

Không có hộ chiếu; không công nhận lẫn nhau với MiCA |

| Vốn tối thiểu |

50.000–150.000 EUR hoặc theo tỷ lệ chi phí |

Thấp hơn ở giai đoạn MLRs; tăng lên khi mở rộng FSMA |

| Bảo vệ khách hàng |

Whitepaper, phân tách tài sản, xử lý khiếu nại |

Phê duyệt quảng bá + hướng dẫn bảo vệ tài sản |

| Stablecoin |

Phân loại EMT/ART, phê duyệt đơn vị phát hành riêng biệt |

Khung pháp lý độc lập; Ngân hàng Anh giám sát stablecoin hệ thống |

| Cơ quan thực thi |

NCA thực thi thống nhất |

FCA là cơ quan quản lý quốc gia duy nhất |

Bảng này trình bày sự khác biệt cấu trúc giữa MiCA và FCA về thứ bậc pháp lý, tiếp nhận, xuyên biên giới, vốn, bảo vệ khách hàng, stablecoin và thực thi. Bảng không đánh giá ưu nhược điểm mà chỉ đối chiếu nghĩa vụ theo từng tiêu chí tại mỗi khu vực pháp lý.

Ý nghĩa đối với người dùng

Đối với người dùng cá nhân và tổ chức, “nơi nền tảng được cấp phép” quan trọng hơn “thương hiệu nền tảng có quốc tế hay không” về quy tắc áp dụng. CASP được cấp phép MiCA phải đáp ứng tiêu chuẩn thống nhất về công bố whitepaper, phân tách tài sản khách hàng và vốn; doanh nghiệp đã đăng ký FCA phải tuân thủ quy định AML và quảng bá của Vương quốc Anh, và việc mở rộng FSMA sẽ dần đồng bộ hóa tiêu chuẩn bảo vệ với MiCA, dù các tham số cụ thể vẫn do FCA quyết định.

Khi kiểm tra tuân thủ nền tảng, người dùng nên xác nhận: giấy phép CASP MiCA EU hoặc đăng ký FCA Vương quốc Anh, nội dung quảng bá đã được phê duyệt tại khu vực của mình hay chưa, và sản phẩm stablecoin có đáp ứng phân loại địa phương không. Đối với nền tảng giao dịch toàn cầu, bố cục tuân thủ toàn cầu Gate giải thích cách tổ chức mạng lưới giấy phép theo từng khu vực.

Tóm tắt

MiCA bao phủ cấp phép CASP, phân loại stablecoin và hộ chiếu EEA dưới một quy định EU thống nhất; FCA Vương quốc Anh, sau Brexit, hoạt động độc lập qua đăng ký MLRs, phê duyệt quảng bá tài chính và mở rộng FSMA, không có sự công nhận lẫn nhau xuyên biên giới. Việc so sánh nên tập trung vào phê duyệt, vốn và bảo vệ khách hàng, quy tắc stablecoin và hoạt động xuyên biên giới, tránh giả định rằng tuân thủ tại một quốc gia đồng nghĩa với được tiếp nhận tại quốc gia khác. Người dùng nên lựa chọn nền tảng dựa trên tình trạng cấp phép thực tế tại khu vực mục tiêu.

Câu hỏi thường gặp

MiCA và quy định tiền điện tử FCA Vương quốc Anh khác nhau như thế nào?

MiCA là quy định thống nhất của EU, bao phủ toàn bộ quốc gia thành viên qua cấp phép CASP và hộ chiếu EEA; FCA Vương quốc Anh áp dụng chế độ đăng ký MLRs độc lập và phê duyệt quảng bá FSMA sau Brexit, không có hộ chiếu EEA và không công nhận lẫn nhau. MiCA nhấn mạnh cấp phép thống nhất và phân loại stablecoin EMT/ART; FCA nhấn mạnh quyền tự chủ quốc gia và mở rộng luật theo từng giai đoạn.

Doanh nghiệp đã đăng ký FCA Vương quốc Anh có thể cung cấp dịch vụ tại EU không?

Không tự động. Đăng ký MLRs FCA không phải là cấp phép CASP MiCA; doanh nghiệp phải xin phê duyệt MiCA từ NCA liên quan để phục vụ người dùng EEA. Không có sự công nhận lẫn nhau giữa Vương quốc Anh và EU sau Brexit.

Giấy phép CASP MiCA có cho phép kinh doanh tại Vương quốc Anh không?

Giấy phép MiCA chỉ có giá trị trong EEA qua hộ chiếu và không bao phủ Vương quốc Anh. Phục vụ khách hàng Vương quốc Anh yêu cầu đăng ký MLRs FCA, phê duyệt quảng bá tài chính và phê duyệt FSMA, với tiếp nhận riêng biệt tại Vương quốc Anh.

Quy định stablecoin của MiCA và Vương quốc Anh khác nhau như thế nào?

MiCA phân loại stablecoin thành EMT và ART, với tiêu chuẩn về đơn vị phát hành, dự trữ và hoàn trả; Vương quốc Anh sử dụng khung pháp lý độc lập, FCA chịu trách nhiệm phê duyệt và Ngân hàng Anh giám sát stablecoin hệ thống. Phân loại không tự động tương ứng. Cùng một stablecoin có thể chịu quy định khác nhau tại mỗi khu vực.

Người dùng nên kiểm tra tuân thủ nền tảng như thế nào?

Xác minh nền tảng có giấy phép CASP MiCA hay đăng ký FCA tại khu vực mục tiêu, kiểm tra nội dung quảng bá đã được FCA phê duyệt, và xem sản phẩm stablecoin có đáp ứng phân loại EMT/ART hoặc stablecoin của Vương quốc Anh không. Phạm vi sản phẩm và tiêu chuẩn bảo vệ có thể khác nhau tùy khu vực; không nên cho rằng giấy phép của một quốc gia có giá trị tại quốc gia khác.

Sự khác biệt cấu trúc về bảo vệ khách hàng giữa MiCA và FCA là gì?

MiCA yêu cầu CASP duy trì vốn tối thiểu, tài khoản tài sản khách hàng riêng biệt, công bố whitepaper và xử lý khiếu nại, với tiêu chuẩn thống nhất trên toàn EEA. FCA hiện tập trung vào đăng ký MLRs và phê duyệt quảng bá, với bảo vệ tài sản theo hướng dẫn FCA; sau khi mở rộng FSMA, yêu cầu an toàn tài chính và quản trị của Vương quốc Anh sẽ gần hơn với MiCA, nhưng các tham số cụ thể vẫn do FCA quyết định.