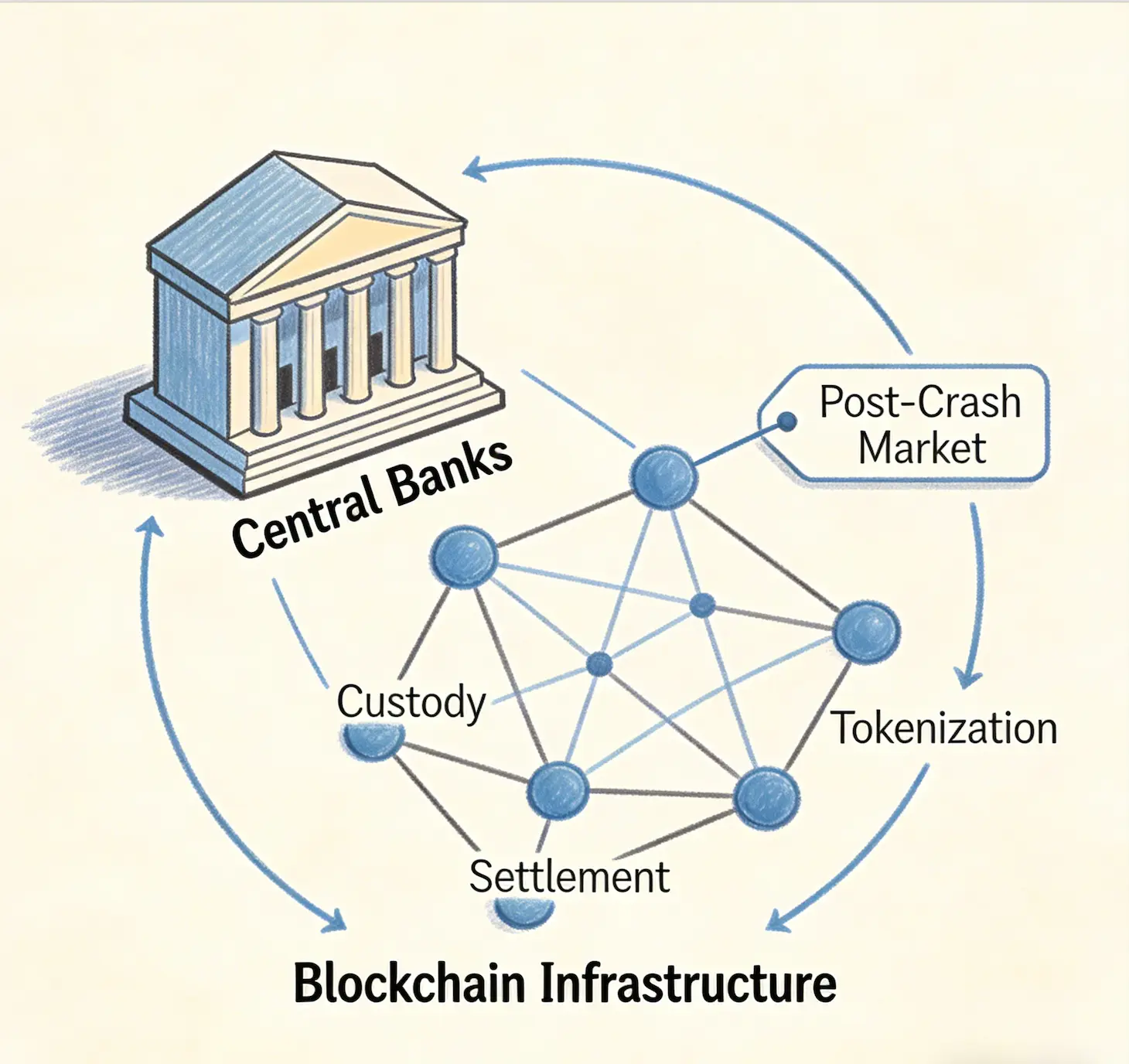

Theo phân tích được công bố vào ngày 6 tháng 4 năm 2026, các ngân hàng trung ương toàn cầu đang âm thầm thu mua cơ sở hạ tầng blockchain do khu vực tư nhân phát triển—bao gồm các giải pháp lưu ký, giao thức thanh toán, và nền tảng token hóa—với mức định giá phản ánh thị trường crypto sau cú sụp đổ.

Theo phân tích được công bố vào ngày 6 tháng 4 năm 2026, các ngân hàng trung ương toàn cầu đang âm thầm thu mua cơ sở hạ tầng blockchain do khu vực tư nhân phát triển—bao gồm các giải pháp lưu ký, giao thức thanh toán, và nền tảng token hóa—với mức định giá phản ánh thị trường crypto sau cú sụp đổ.

Dự án mBridge của Ngân hàng Thanh toán Quốc tế (BIS), một nền tảng thanh toán CBDC xuyên biên giới liên quan đến Trung Quốc, Hồng Kỳ, Thái Lan và Các Tiểu vương quốc Ả Rập Thống nhất, được xây dựng trên một blockchain tương thích với Ethereum Virtual Machine, sử dụng các smart contract viết bằng Solidity. Trong khi đó, dự án shekel số của Ngân hàng Israel đã kiểm toán công nghệ từ các công ty Israel, bao gồm Fireblocks, PayPal, COTI và QEDIT, mà không phải trả toàn bộ các chi phí nghiên cứu và phát triển đã chìm.

Dự án BIS mBridge Tận dụng Công nghệ Ethereum Được Phát triển Bằng Vốn Tư Nhân

Dự án mBridge, một nền tảng thanh toán CBDC (tiền tệ kỹ thuật số của ngân hàng trung ương) xuyên biên giới, được xây dựng trên một blockchain hoàn toàn tương thích với Ethereum Virtual Machine (EVM). Các smart contract của nó được viết bằng Solidity, ngôn ngữ lập trình của Ethereum, và cơ chế đồng thuận ban đầu của nó, HotStuff+, đã được phát triển bởi VMware Research với các cộng tác viên học thuật từ Đại học Cornell và Duke. Toàn bộ bộ công cụ của hệ sinh thái Ethereum—các khung kiểm toán, thư viện dành cho nhà phát triển và các giao thức bảo mật—có thể cắm trực tiếp vào mBridge mà không cần điều chỉnh.

Các ngân hàng trung ương đã không trả tiền cho việc phát triển cơ sở hạ tầng này. Các nhà đầu tư mạo hiểm và những người nắm giữ token đã tài trợ cho việc phát triển Ethereum—nhiều người trong số đó hiện đang chìm trong thua lỗ hoặc phá sản—đã gánh chi phí. BIS ước tính rằng chỉ riêng qua các giai đoạn Terra/Luna và FTX đã có hơn $1.8 nghìn tỷ bị “xóa sổ”. Đầu tư mạo hiểm vào các công ty crypto giảm từ $10Bỷ năm 2021 xuống dưới $32Bỷ vào năm 2023. Tuy nhiên, công nghệ sổ cái phân tán nền tảng, các kiến trúc smart contract, và các tuyến thanh toán xuyên biên giới vẫn còn nguyên vẹn, và giờ đây các ngân hàng trung ương đang thu mua chúng với mức định giá “mất giá” trong trạng thái cấp bách.

Dự án Shekel Số của Ngân hàng Israel Kiểm toán Công nghệ Khu vực Tư nhân mà Không Bồi thường Chi phí R&D

Ngân hàng Israel đang đi theo một mô hình tương tự. Năm 2024, ngân hàng đã tổ chức Digital Shekel Challenge với mười bốn người tham gia, bao gồm Fireblocks, PayPal, COTI và QEDIT—những công ty có nền tảng từ Israel, mà quyền sở hữu trí tuệ và nghiên cứu và phát triển của họ trên thực tế đã được “thử vai” cho mục đích sử dụng của một chủ thể có chủ quyền. Ngân hàng Israel là một thành viên quan sát chính thức của dự án mBridge, theo dõi và hấp thụ kiến trúc mà vốn tư nhân đã xây dựng.

Tài liệu thiết kế sơ bộ cho shekel số được mô tả vào tháng 3 năm 2025 là “không phụ thuộc vào công nghệ”, một cách gán nhãn trên thực tế có nghĩa là ngân hàng sẽ chọn từ bất cứ thứ gì mà khu vực tư nhân đã xây dựng sau khi họ đã thấy cái gì hoạt động. Trưởng dự án Yoav Soffer đã mô tả shekel số như “tiền của ngân hàng trung ương cho mọi thứ”. Ngân sách nghiên cứu và phát triển của Ngân hàng Israel cho dự án về thực chất được trợ cấp bởi khu vực tư nhân.

Các công ty Israel là những người tiên phong trong bảo mật blockchain, các bằng chứng không cần tiết lộ thông tin (zero-knowledge proofs) và các giải pháp nhận dạng phi tập trung. Tel Aviv đã tạo ra một số công ty kiểm toán smart contract tinh vi nhất trên thế giới. Tuy nhiên, Ngân hàng Israel lại sẵn sàng thu hoạch những thành quả từ hệ sinh thái đổi mới này mà không phải trả bất cứ thứ gì gần như chi phí đã chìm. Fireblocks và StarkWare đều từng được định giá ở mức $800Bỷ tại đỉnh cao, và đợt chào bán token ban đầu mang tính kỷ lục của Bancor—$153 triệu vào tháng 6 năm 2017—trong thời gian ngắn đã nắm giữ danh hiệu đợt bán token lớn nhất trong lịch sử.

Tầm nhìn vô tận của các Ngân hàng Trung ương Tạo ra Rủi ro Đạo đức cho Đổi mới Tư nhân

Các ngân hàng trung ương có một lợi thế độc nhất: họ có thể chờ. Họ không bị ràng buộc bởi các cuộc gọi thu nhập hàng quý, các yêu cầu hoàn tiền, hay các yêu cầu ký quỹ. Tầm nhìn thời gian của họ về cơ bản là vô hạn. Họ có thể quan sát các thử nghiệm từ khu vực tư nhân ở một khoảng cách an toàn, biết rằng bất cứ đổi mới hữu ích nào xuất hiện từ sự hỗn loạn, họ có thể sao chép lại sau khi bụi lắng xuống và khi các nhà phát triển đã quá kiệt quệ để phản đối.

Trong khi phần lớn công nghệ liên quan là mã nguồn mở—mã của Ethereum là công khai, Solidity là không yêu cầu cấp phép—the những năm chịu áp lực kiểm thử, các cuộc kiểm toán bảo mật, điều hướng tuân thủ quy định, và tích hợp doanh nghiệp không hề miễn phí. Mã nguồn mở là bộ xương; sức cơ và gân cốt của các hệ thống đạt chuẩn sản xuất đã được trả bởi vốn tư nhân. Các ngân hàng trung ương không đang “áp dụng” một khái niệm; họ đang “áp dụng” một hệ thống đạt chuẩn sản xuất và không phải trả gì cho việc chứng minh.

Nếu mọi ngân hàng trung ương đều theo cùng một cách—chờ khu vực tư nhân giải quyết các vấn đề khó, rồi chiếm đoạt các giải pháp—cấu trúc động lực cho đổi mới trong tương lai sẽ sụp đổ. Đây là rủi ro đạo đức theo chiều ngược lại. Trong cuộc khủng hoảng tài chính năm 2008, mối lo ngại là việc cứu trợ các ngân hàng sẽ khuyến khích các hành vi chấp nhận rủi ro thiếu thận trọng. Trong bối cảnh crypto, mối lo ngại là việc chiếm đoạt có hệ thống bởi các chủ thể có chủ quyền sẽ làm giảm hoàn toàn động lực chấp nhận rủi ro.

Hệ quả đối với hệ sinh thái Fintech của Israel

Đối với Israel, điều này mang một hàm ý chiến lược cụ thể. Hệ sinh thái fintech và blockchain của đất nước không chỉ đại diện cho giá trị thương mại mà còn là một hình thức “vốn công nghệ quốc gia”. Nếu các ngân hàng trung ương trên toàn cầu tiếp tục hấp thụ hạ tầng crypto với mức giá “mất giá”, thì vốn mạo hiểm duy trì các công ty Israel có thể bắt đầu chuyển hướng sang những lĩnh vực nơi thành quả đổi mới không thể dễ dàng bị các chủ thể có chủ quyền chiếm đoạt như trước. Lợi thế cạnh tranh của Israel trong công nghệ tài chính có thể suy giảm không phải vì bất kỳ sự thất bại nào về trí tuệ sáng tạo, mà vì lợi ích từ sự sáng tạo đó đang bị nắm giữ có hệ thống bởi chính các thể chế mà công nghệ được thiết kế để “vượt lên trung gian” (disintermediate).

Phân tích cho thấy Ngân hàng Israel nên cấu trúc shekel số không phải như một hoạt động thí điểm áp dụng công nghệ, mà như một hoạt động hợp tác công nghệ. Việc này có thể bao gồm nắm giữ cổ phần hoặc các thỏa thuận cấp phép dài hạn với các công ty Israel mà hoạt động R&D của họ tạo nền tảng cho kiến trúc, một quỹ đổi mới mang tính chủ quyền được mô phỏng theo cách tiếp cận của Singapore—tái chế một phần giá trị mà CBDC mang lại trở lại hệ sinh thái trong nước—và một cam kết khuôn khổ quản trị rằng công nghệ do Israel phát triển sẽ không chỉ bị khai thác và sao chép mà không có ghi nhận hoặc bồi thường.

Câu hỏi thường gặp

Các ngân hàng trung ương đang thu mua những cơ sở hạ tầng blockchain nào với mức định giá bị “mất giá”?

Các ngân hàng trung ương đang thu mua các giải pháp lưu ký, các giao thức thanh toán và các nền tảng token hóa đã được phát triển bởi khu vực tư nhân trong giai đoạn bùng nổ crypto. Dự án BIS mBridge được xây dựng trên công nghệ tương thích với Ethereum Virtual Machine, và dự án shekel số của Ngân hàng Israel đã kiểm toán công nghệ từ các công ty Israel, bao gồm Fireblocks, COTI và QEDIT.

Giá trị đã bị phá hủy bao nhiêu trong cú sụp đổ crypto giúp cho việc thu mua này có thể diễn ra?

Vốn hóa thị trường crypto toàn cầu sụt giảm từ $3 nghìn tỷ xuống $8Bỷ trong giai đoạn từ tháng 11 năm 2021 đến hết năm 2022, tức mức lỗ $2.2 nghìn tỷ. BIS ước tính rằng chỉ riêng qua các giai đoạn Terra/Luna và FTX đã có hơn $1.8 nghìn tỷ bị “xóa sổ”. Đầu tư mạo hiểm vào các công ty crypto giảm từ $10Bỷ năm 2021 xuống dưới $32Bỷ vào năm 2023.

Tại sao điều này lại tạo ra rủi ro đạo đức cho đổi mới trong tương lai?

Nếu các ngân hàng trung ương một cách có hệ thống chờ khu vực tư nhân giải quyết các vấn đề khó rồi chiếm đoạt các giải pháp mà không tốn chi phí, thì các doanh nhân hợp lý có thể giảm đầu tư vào cơ sở hạ tầng tài chính. Mối lo ngại là kết quả kỳ vọng của việc nhà nước chiếm đoạt sẽ làm giảm động lực chấp nhận rủi ro, từ đó có thể làm xói mòn lợi thế cạnh tranh của các trung tâm đổi mới như hệ sinh thái fintech của Israel.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.