Tóm tắt

- Trong thị trường bear hoặc khi thị trường được dự báo giảm mạnh, chiến lược Long Put nổi bật như một phương pháp kinh điển với mức thua lỗ giới hạn và tiềm năng lợi nhuận mạnh mẽ khi giá giảm.

- So với việc short trực tiếp tài sản giao ngay, ưu điểm then chốt của Long Put là chủ động xác định trước mức thua lỗ tối đa — nhà đầu tư chỉ chịu chi phí premium của quyền chọn.

- Chiến lược này hiệu quả khi muốn thể hiện quan điểm giảm giá rõ ràng, đồng thời phù hợp cho phòng ngừa rủi ro chiến thuật trong danh mục đang giữ vị thế long.

- Long Put không chỉ đơn thuần là “đặt cược xu hướng”; kết quả còn phụ thuộc vào mức độ giảm giá, thời điểm và biến động của thị trường.

- Trong điều kiện thị trường bear, chiến lược này phát huy tác dụng tốt nhất khi “giá được dự báo sẽ giảm nhanh”, thay vì mù quáng short khi biến động cao và premium quyền chọn đắt đỏ.

Giới thiệu

Trong thị trường bear, nhà đầu tư thường đối mặt với bài toán thực tế: Nếu dự báo thị trường sẽ tiếp tục giảm, đâu là cách tối ưu để tham gia xu hướng đi xuống?

Các phương pháp trực diện nhất bao gồm bán tài sản giao ngay hoặc short thông qua vay ký quỹ và hợp đồng tương lai vĩnh cửu. Tuy nhiên, các phương án này thường đòi hỏi vốn lớn hơn, quản trị rủi ro phức tạp hơn và tiềm ẩn nguy cơ “thua lỗ không giới hạn” về mặt lý thuyết. Đối với những ai không muốn chịu tail risk cực đoan, short dù rõ ràng về xu hướng nhưng không hẳn là chiến lược thực tiễn để duy trì lâu dài.

Đây là lúc quyền chọn Put trở nên thiết yếu. Việc mua quyền chọn Put thực chất là đổi một khoản chi phí cố định lấy quyền bán tài sản ở mức giá đã thỏa thuận trong một khoảng thời gian xác định. Nhà đầu tư không có nghĩa vụ thực hiện, nhưng khi thị trường thực sự giảm, quyền này sẽ tăng giá trị.

Cốt lõi của Long Put là “dùng chi phí giới hạn để nắm bắt linh hoạt lợi nhuận khi giá giảm”. Chiến lược này vừa có tiềm năng tấn công — lợi nhuận có thể tăng nhanh khi thị trường giảm mạnh, vừa có tính phòng thủ — nếu dự đoán sai, thua lỗ tối đa chỉ là premium ban đầu.

Chiến lược Long Put

2.1 Đặc điểm chiến lược

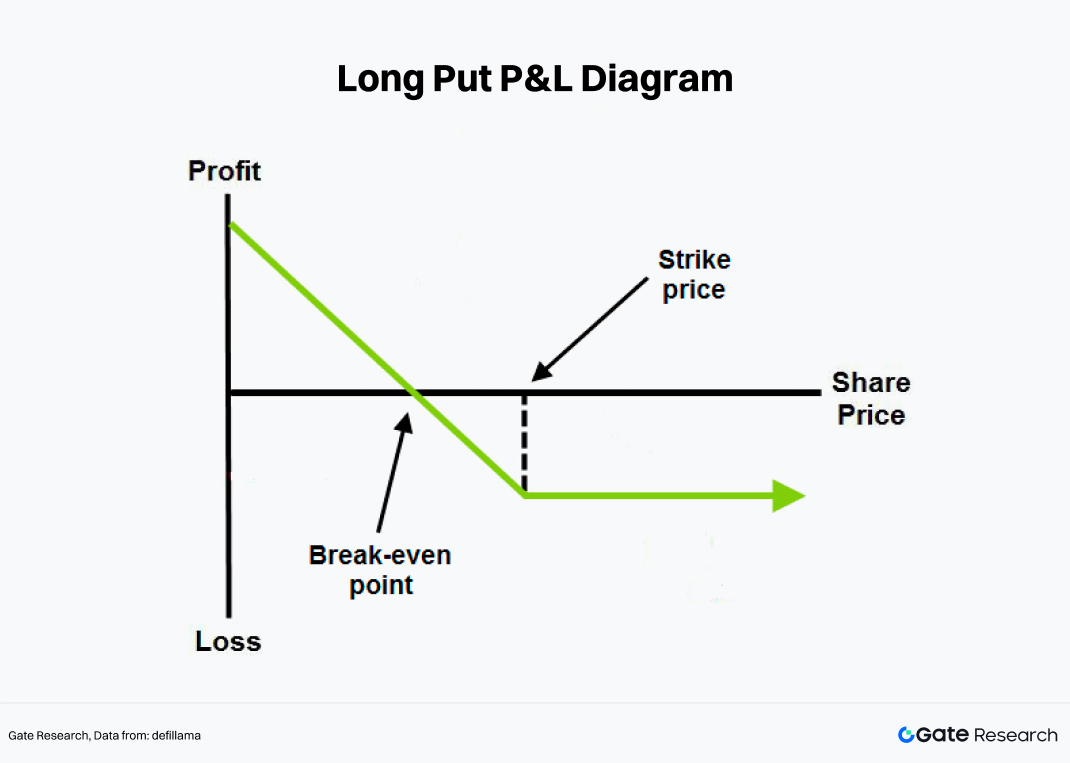

Quyền chọn Put cho phép người mua quyền bán tài sản cơ sở tại giá thực hiện vào hoặc trước ngày đáo hạn. Mua quyền chọn Put thường được gọi là chiến lược Long Put.

Chiến lược này phù hợp nhất với nhà đầu tư có kỳ vọng rõ ràng rằng tài sản cơ sở sẽ giảm giá, lý tưởng là trong một khung thời gian xác định. Khác với giao dịch giao ngay, quyền chọn có ngày đáo hạn. Khi mua quyền chọn, nhà đầu tư trả premium, tức là “mua bảo hiểm có thời hạn” cho quan điểm thị trường của mình. Nếu giá cơ sở biến động thuận lợi trong thời hạn quyền chọn, “bảo hiểm” này sẽ tăng giá trị; nếu thị trường không giảm như dự kiến hoặc giảm quá chậm, giá trị thời gian của quyền chọn sẽ giảm dần và có thể hết hạn vô giá trị.

Xét về cấu trúc lợi nhuận, Long Put có những đặc điểm nổi bật sau:

- Thua lỗ tối đa được giới hạn. Dù giá cơ sở tăng bao nhiêu, mức thua lỗ tối đa của người mua chỉ là premium đã trả.

- Tiềm năng lợi nhuận khi giá giảm mạnh. Miễn là giá cơ sở tiếp tục giảm, giá trị quyền chọn Put tăng lên, lợi nhuận lý thuyết không giới hạn.

- Điểm hòa vốn rõ ràng. Chỉ khi giá cơ sở giảm xuống dưới “giá thực hiện trừ premium” tại ngày đáo hạn thì giao dịch mới có lợi nhuận ròng.

- Nhạy cảm cao với thời gian. Đánh giá đúng hướng chưa đủ; giá phải giảm hiệu quả trước khi quyền chọn hết hạn.

Như vậy, dù Long Put là chiến lược bearish, nhưng không phải cứ bearish là dùng được; cần đánh giá tinh tế về hướng giá, thời điểm và biến động tương lai.

2.2 Ưu điểm chiến lược

Thị trường bear không chỉ đặc trưng bởi giá giảm, mà còn bởi định giá bị thu hẹp, thanh khoản suy giảm, khẩu vị rủi ro yếu và biến động tăng cao. Trong bối cảnh này, Long Put được xem là công cụ kinh điển cho thị trường bear vì ba lý do chính:

Thứ nhất, nâng cao hiệu quả thể hiện quan điểm giảm giá. Short trực tiếp tài sản cơ sở thường đem lại lợi nhuận tỷ lệ thuận với mức giảm giá; còn sau khi mua quyền chọn Put, trong các giai đoạn giá giảm nhanh và biến động tăng, giá trị quyền chọn thường biến động linh hoạt hơn.

Thứ hai, giới hạn thua lỗ trong kịch bản xấu nhất. Trong thị trường bear, xu hướng chung thường yếu nhưng vẫn có những đợt hồi phục mạnh. Nhiều lệnh short trực tiếp thất bại không phải do dự đoán sai hướng mà vì không chịu được biến động lớn tạm thời. Ưu điểm của Long Put là ngay cả khi thị trường hồi phục đột ngột, người mua cũng không đối mặt với thua lỗ không giới hạn như short có đòn bẩy.

Xét về giao dịch, Long Put không hiệu quả nhất sau khi thị trường đã sụp đổ; mà sẽ có chi phí hợp lý hơn khi “xu hướng chỉ mới bắt đầu yếu đi, tâm lý hoảng loạn chưa lên cao”. Khi hoảng loạn đạt đỉnh, biến động ngụ ý — và do đó premium quyền chọn — tăng mạnh, khiến Put đắt đỏ và kém hiệu quả chi phí.

2.3 Ví dụ chiến lược

Gate hiện hỗ trợ giao dịch quyền chọn bearish cho nhiều token chủ đạo. Lấy BTC làm ví dụ, giả sử BTC đang được báo giá 84.000 USDT. Nhà đầu tư dự đoán trong tháng tới — do kỳ vọng vĩ mô suy yếu, dòng vốn phòng ngừa rủi ro và áp lực chốt lời ở vùng giá cao — thị trường có thể bước vào pha giảm sâu hơn. Nhà đầu tư không chọn short hợp đồng tương lai vĩnh cửu mà mua quyền chọn Put BTC với ngày đáo hạn sau một tháng, giá thực hiện 80.000 USDT, premium 4.000 USDT.

Dữ liệu chính cho giao dịch này:

- Giá cơ sở: 84.000 USDT

- Giá thực hiện: 80.000 USDT

- Premium: 4.000 USDT

- Ngày đáo hạn: 30 ngày

- Điểm hòa vốn: 76.000 USDT

Nói cách khác, chỉ khi BTC giảm xuống dưới 76.000 USDT tại ngày đáo hạn thì giao dịch này mới có lợi nhuận ròng.

Nếu sau một tháng, BTC giảm xuống 70.000 USDT, giá trị nội tại của quyền chọn là:

80.000-70.000=10.000

Trừ đi premium ban đầu 4.000 USDT, lợi nhuận ròng là:

10.000-4.000=6.000

Ngược lại, nếu BTC vẫn trên 80.000 USDT vào ngày đáo hạn, quyền chọn Put không có giá trị thực hiện, và mức thua lỗ tối đa của nhà đầu tư là premium ban đầu 4.000 USDT.

Chiến lược Long Put: Lợi nhuận, rủi ro và biến số then chốt

Để hiểu đầy đủ về chiến lược này, không chỉ cần nhớ “Put có lợi nhuận khi giá giảm” — mà phải nắm rõ tại sao có thể sinh lợi và trong hoàn cảnh nào thì thất bại.

3.1 Nguồn lợi nhuận: Giá giảm

Nguồn lợi nhuận trực tiếp nhất của Long Put là sự giảm giá của tài sản cơ sở. Giả sử một tài sản hiện có giá 36,25 USD. Nhà đầu tư mua quyền chọn Put với giá thực hiện 35 USD, premium 2 USD và thời hạn 90 ngày. Điểm hòa vốn là 33 USD:

35-2=33

Nếu giá giảm xuống 30 USD vào ngày đáo hạn, giá trị nội tại của quyền chọn là 5 USD. Trừ đi premium ban đầu 2 USD, lợi nhuận ròng là 3 USD. Nếu giá tại ngày đáo hạn cao hơn hoặc bằng 35 USD, quyền chọn không có giá trị nội tại, và mức thua lỗ tối đa là premium ban đầu 2 USD. Đây là cấu trúc cốt lõi của Long Put: thua lỗ giới hạn khi giá tăng, lợi nhuận mở rộng khi giá giảm.

3.2 Suy giảm giá trị theo thời gian: Đúng hướng chưa chắc có lãi

Khác biệt lớn nhất giữa quyền chọn và tài sản giao ngay là yếu tố “thời gian”.

Đối với người mua quyền chọn Put, thời gian thường không phải là đồng minh. Nếu thị trường không giảm nhanh như dự đoán, giá trị thời gian của quyền chọn sẽ liên tục bị bào mòn. Ngay cả khi dự đoán đúng hướng, nhưng giá giảm quá chậm hoặc quá muộn, kết quả có thể không như mong đợi.

Điều này nghĩa là Long Put không chỉ đòi hỏi đánh giá “thị trường có giảm không”, mà còn “khi nào giảm”.

3.3 Biến động thay đổi: Tác động khác của thị trường bear

Ngoài giá và thời gian, biến động là biến số then chốt trong giao dịch quyền chọn.

Thông thường, thị trường càng hoảng loạn, giá quyền chọn càng cao — đặc biệt là Put. Trong giai đoạn giảm giá, nhà đầu tư sẵn sàng trả premium cao để phòng ngừa hoặc đầu cơ. Do đó, Long Put thường hưởng lợi từ biến động ngụ ý tăng. Tuy nhiên, cũng có thách thức: nếu mua Put sau khi thị trường đã giảm mạnh và tâm lý hoảng loạn lên cao, giá quyền chọn sẽ rất đắt. Dù dự đoán đúng hướng, việc biến động giảm trở lại có thể làm giảm lợi nhuận. Nói cách khác, Long Put không chỉ đặt cược vào giá giảm, mà còn phần nào đặt cược rằng “đà giảm chưa được phản ánh hết vào giá”.

Kết luận

Long Put là một trong những chiến lược quyền chọn định hướng kinh điển nhất cho thị trường bear. Sức hấp dẫn của nó nằm ở việc đánh đổi thua lỗ giới hạn để lấy khả năng sinh lợi linh hoạt khi giá giảm. So với short trực tiếp, Long Put kiểm soát tail risk tốt hơn; so với bán giao ngay, chiến lược này chủ động hơn.

Tuy nhiên, đây không phải là công cụ đảm bảo dễ kiếm lợi nhuận chỉ vì bạn bearish. Thách thức của Long Put là nhà đầu tư phải đánh giá cả hướng đi, thời điểm, thời gian nắm giữ và biến động. Nếu thị trường không giảm đủ nhanh hoặc đủ sâu — hoặc bạn tham gia khi tâm lý cực kỳ bi quan — kết quả thực tế có thể không như kỳ vọng.

Là một tài sản có biến động cao, tiền điện tử rất phù hợp với Long Put. Khi thị trường bước vào giai đoạn giảm khẩu vị rủi ro, xu hướng giá yếu đi và biến động do sự kiện, mua quyền chọn Put thường là chiến lược vừa phòng thủ vừa tấn công. Tuy nhiên, về bản chất, đây không phải là “công cụ sao chép giao dịch”, mà là phương pháp giao dịch có kỷ luật và nhạy bén về thời điểm.

Tham khảo