微軟股價長線價值浮現

隨著全球科技股進入 AI 驅動的新周期,微軟(Microsoft, MSFT)再度站上聚光燈。儘管短期股價略有波動,但在堅實基本面及高速擴張的 AI 生態系支持下,MSFT 在 500 美元以下區間,正被市場視為極具吸引力的長線布局時機。

隨著雲端服務需求持續攀升、AI 解決方案快速滲透,微軟依然是最具結構性成長潛力的科技巨擘之一。

雲端與 AI 雙引擎推動成長

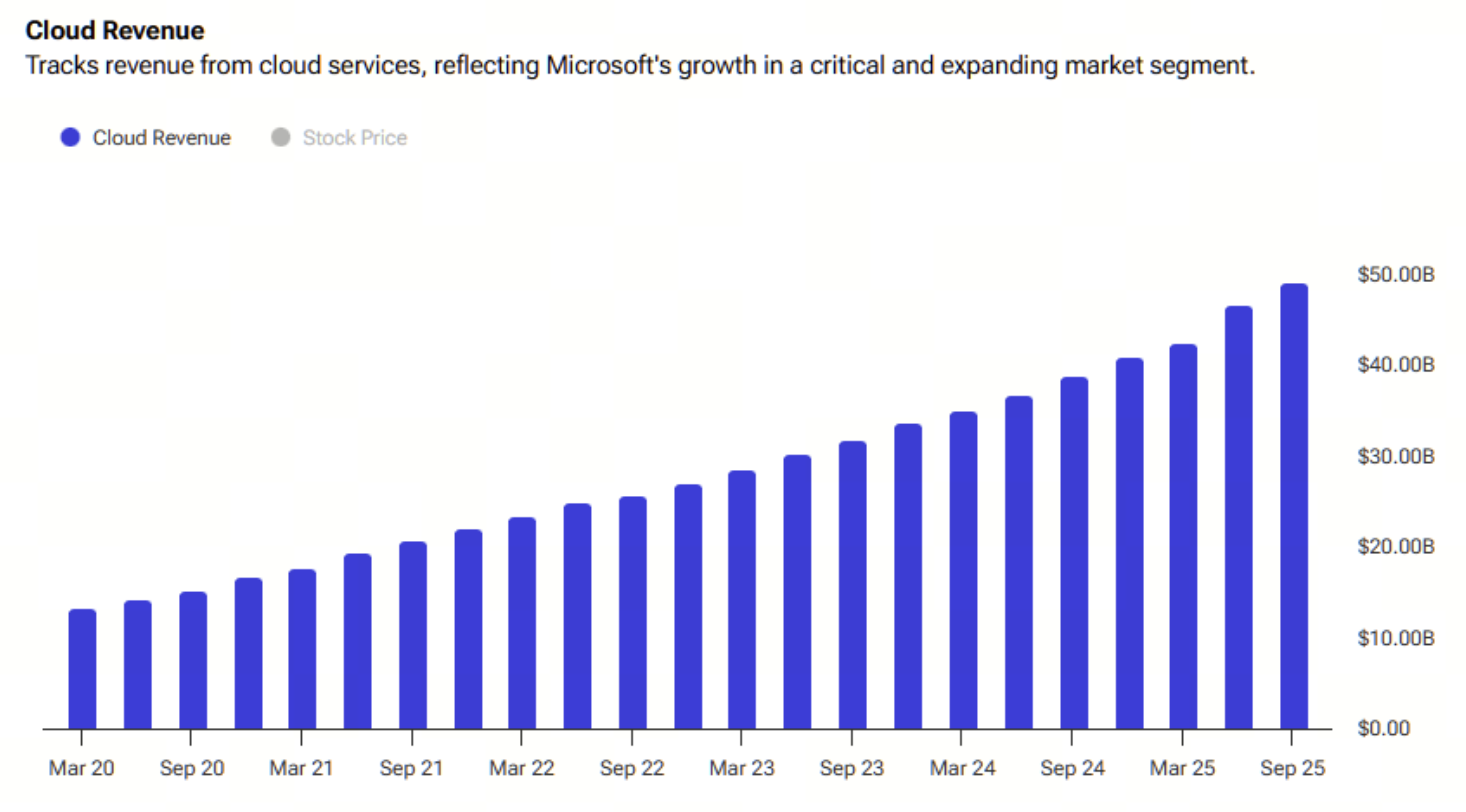

微軟於最新財報再次展現亮眼表現。2025 年第三季(對應公司 2026 財年第一季)營收達 777 億美元,年增 18.4%,創下自 2022 年以來最大單季增幅。其中,Azure 和其他雲端服務營收年增 40%,需求強勁,即便擴容提速,仍出現供不應求現象。

商業積壓訂單(backlog)更大幅上升 51% 至 3,920 億美元,為未來營收成長奠定堅實基礎,Windows OEM 及搜尋廣告營收分別成長 6% 與 16%,顯示微軟營收結構正持續優化並趨於多元。

雲端基礎建設 × AI

微軟的雲端成長已不再僅倚賴 Copilot 所帶動的 AI 熱潮,而是立基於更深層次的基礎建設升級及企業需求擴大。Intelligent Cloud 部門營收達 309 億美元,年增 28%;整體 Microsoft Cloud 收入則成長 26%,約 491 億美元。

(來源:tipranks)

微軟正成功打造結合雲端、AI 與生產力工具的完整成長飛輪(flywheel),帶動企業客戶於資料、運算及自動化領域持續加大投入。

利潤與現金流爆發式增長

微軟的財務表現同樣令人驚艷,EBITDA 利潤率攀升至歷史新高 60%,主因為高毛利軟體及訂閱業務(Microsoft 365、Dynamics、GitHub),以及 AI 增值服務 Copilot 的付費升級制度。

雖然公司持續大幅投資基礎建設(單季資本支出高達 349 億美元),仍繳出 257 億美元自由現金流的亮眼成績,展現卓越現金創造力與營運效率。雲端毛利率短期略降至 68%,反映 AI 伺服器及 GPU 擴建的前期成本,但長線來看,這些投入將轉化為更高價值的軟體與服務收益。

AI 成長飛輪全速啟動

微軟的 AI 佈局正加速進入深水區,近期與 OpenAI 簽署價值高達 2,500 億美元的長期 Azure 合約,顯著提升雲端業務的能見度與持續性。此外,微軟亦與 IREN 達成 97 億美元的五年合作協議,確保 GPU 供應鏈穩定,同步擴展德州及阿聯酋資料中心容量,這些行動明確展現微軟正穩步鞏固 AI 運算基礎,為下一階段營收與利潤成長提前布局。

估值與市場觀點

雖然微軟目前本益比約 31 倍,但在預期雙位數營收及高雙位數 EPS 成長支撐下,現價並不算昂貴。若 2026 財年 EPS 落於 15.5 至 16.5 美元區間,PEG 比率約為 2 倍,對具備穩定現金流及持續 AI 動能的企業來說,屬於合理甚至偏低的評價。

分析師整體仍維持樂觀態度。根據最新市場共識,34 位分析師一致給予「強力買進」評級,平均目標價為 633 美元,意味約 25% 的上漲空間。

想掌握更多 Web3 相關內容,歡迎點擊註冊:https://www.gate.com/

總結

微軟的成長故事早已超越雲端延伸,而是 AI、生產力與企業生態整合的綜合體。憑藉穩健財務結構、強大產品組合與持續深化 AI 佈局,微軟的上升動能持續釋放。對於長線投資人而言,目前價位區間或許正是參與這家 AI 時代核心企業的關鍵時刻。

分享

相關文章

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

Jito 與 Marinade:Solana 流動性質押協議全面比較

JTO 代幣經濟學深入解析:分配結構、用途及長期價值

Raydium 有哪些核心功能?交易與流動性產品解析